Points à retenir :

Devenir propriétaire d’une maison est une étape exaltante, mais avant d’y arriver, il faut épargner pour être en mesure de faire la mise de fonds. L’objectif peut sembler difficile à atteindre en raison du prix moyen des maisons qui atteint maintenant à un peu plus de 673 000 $1.

Nous sommes là pour vous aider à comprendre les tenants et aboutissants des prêts hypothécaires, des plans d’épargne et des comptes d’épargne enregistrés qui peuvent vous aider à amasser les fonds nécessaires pour réaliser votre rêve de devenir propriétaire.

.jpg)

What is investing?

Un prêt hypothécaire est un prêt qu’une banque, une coopérative de crédit ou un prêteur privé peut vous accorder pour financer l’achat d’une maison. La maison sert de garantie au prêt. Il s’agit d’un contrat entre vous (l’emprunteur) et le prêteur. Un prêt hypothécaire énonce les conditions de votre prêt, notamment en ce qui a trait à vos versements hypothécaires, à la durée du prêt et au taux d’intérêt.

À titre d’emprunteur, vous acceptez de rembourser le montant principal du prêt (le montant que vous empruntez) pendant la période d’amortissement (le temps qu’il vous faudra pour rembourser la totalité de votre prêt hypothécaire), ainsi que les intérêts sur ce montant, à un taux d’intérêt établi pour la durée du prêt.

Au Canada, les emprunteurs peuvent amortir leur prêt hypothécaire sur une période allant jusqu’à 30 ans*. Cela signifie que les versements sont calculés de façon à ce que la totalité du prêt hypothécaire soit remboursée à la fin de la période de 30 ans. Toutefois, la durée du prêt peut être aussi courte que six mois, mais la moyenne est de trois à cinq ans. Habituellement les emprunteurs renouvellent ou refinancent leur prêt à la fin de chaque durée.

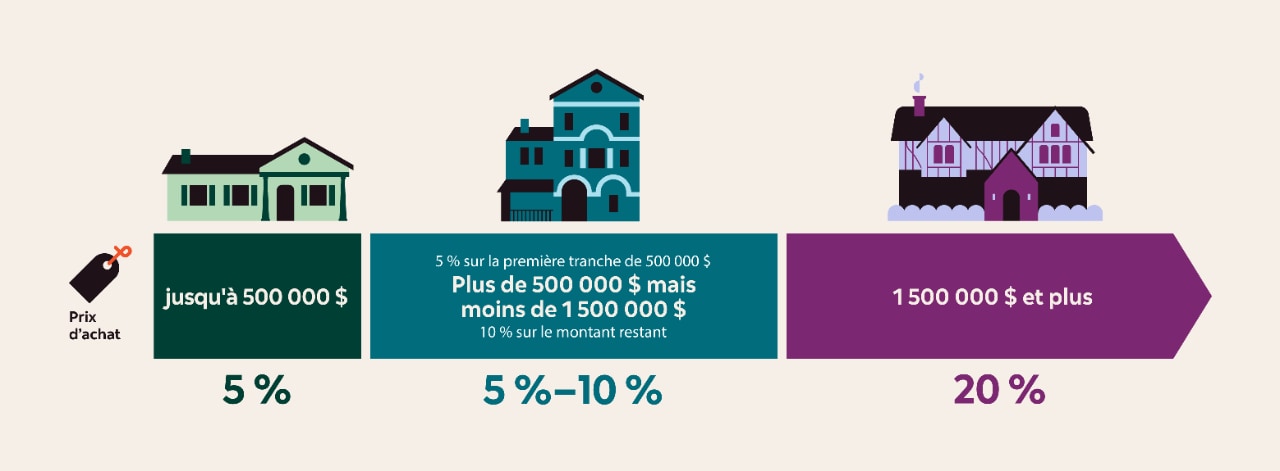

La mise de fonds est le montant que vous devez verser, dès l’achat de votre maison, avant d’obtenir votre prêt hypothécaire. La mise de fonds minimum varie de 5 % à 20 % du prix d’achat.

Le montant qui sera exigé dépendra du prix d’achat de la maison. Voici comment le montant sera calculé à compter du 15 décembre 2024 :

- Pour les maisons dont le prix est de 500 000 $ ou moins : 5 % de mise de fonds minimale

- Pour les maisons dont le prix est supérieur à 500 000 $ et inférieur à 1 500 000 $ : 5 % sur la première tranche de 500 000 $ et 10 % sur le montant restant

- Pour les maisons dont le prix est de 1 500 000 $ ou plus : la mise de fonds est de 20 %

Nota: À compter du 15 décembre 2024, les personnes qui achètent une maison d’une valeur maximale de 1 500 000 $ et dont la mise de fonds est inférieure à 20 % du prix d’achat devront souscrire une assurance contre le défaut de paiement.

Voici comment faire le calcul pour chacune des trois catégories:

- Pour une maison de 500 000 $ ou moins:

Vous devez multiplier le prix d’achat par 5 %.- Par exemple: 500 000 $ x 5 % = 25 000 $

- Pour une maison de plus de 500 000 $ et de moins de 1 500 000 $:

Vous devez additionner deux montants, soit 5 % de la première tranche de 500 000 $ et 10 % du montant restant.- Par exemple, pour une maison de 750 000 $:

- 500 000 $ x 5 % = 25 000 $

- 250 000 $ x 10 % = 25 000 $

- 25 000 $ + 25 000 $ = 50 000 $

- Par exemple, pour une maison de 750 000 $:

- Pour une maison de 1 500 000 $ ou plus, vous devez multiplier le prix d’achat par 20 %.

- Par exemple:

- 1 500 000 $ x 20 % = 300 000 $

- Par exemple:

Bien que vous deviez verser la mise de fonds minimum qui s’applique, vous pouvez verser un montant plus important. Le fait de verser une mise de fonds plus substantielle peut vous aider à :

- être admissible à l’achat d’une maison plus dispendieuse

- réduire le montant de vos versements mensuels

- réduire le montant de vos intérêts sur la période d’amortissement

- éviter les frais liés à l’assurance de la SCHL (qui peuvent varier de 1,70 % à 4,20 % de vos versements hypothécaires)

1. Établissez un budget axé sur l’épargne

Si vous souhaitez acheter une maison au Canada, il est important d’élaborer un budget qui vous permettra d’atteindre votre objectif. Pour commencer, utilisez un calculateur qui vous aidera à déterminer le prêt hypothécaire que vous pouvez vous permettre. Ensuite, calculez les montants que vous pouvez consacrer à votre logement, votre alimentation et vos autres dépenses, ce qui vous aidera à décider ce que vous pouvez mettre de côté chaque mois pour réaliser votre rêve d’être propriétaire.

Pensez à un pourcentage de votre paie qui peut être consacré à l’épargne. Que ce soit 5 % ou 20 %, lorsque vous avez arrêté votre décision, vous pouvez diviser le reste de votre budget entre vos besoins et vos envies. Cela vous aidera à choisir un logement à louer, à choisir entre l’achat d’une voiture ou l’utilisation des transports en commun, et à prendre une foule d’autres décisions financières qui contribueront à l’atteinte de votre objectif.

Vous ne savez pas où commencer? Les conseillers de la Banque Scotia peuvent vous aider à élaborer un plan d’épargne pour l’achat de votre maison.

2. Automatisez votre épargne

Le moyen le plus rapide et le plus simple d’épargner dans le but d’atteindre un objectif financier est de l’intégrer à votre routine. Vous pouvez établir le prélèvement automatique de vos cotisations lorsque votre paie est déposée.

En versant immédiatement les fonds dans vos comptes d’épargne ou de placement, vous n’aurez pas la tentation de dépenser cet argent. De plus, vous gagnerez de l’intérêt sur votre épargne, ce qui vous aidera à atteindre vos objectifs plus rapidement.

3. Utilisez vos remboursements et vos primes

Bien qu’il puisse être difficile de trouver des fonds supplémentaires à mettre de côté pour une mise de fonds, vous pouvez utiliser les sommes supplémentaires que vous recevez pour garnir votre compte d’épargne. Par exemple, si vous recevez un remboursement d’impôt, versez-le dans votre épargne. Si vous recevez une prime au travail, placez-la dans votre compte. Tout montant additionnel que vous versez à l’épargne vous permettra de vous rapprocher de votre objectif.

4. Ouvrez un CELIAPP

En 2023, le gouvernement du Canada a lancé le compte d-épargne libre d'impôt pour l’achat d’une première propriété (CELIAPP). Ce compte d’épargne enregistré s’adresse aux acheteurs d’une première maison au Canada. Il permet à tous les contribuables de cotiser jusqu’à 8 000 $ par année, jusqu’à un maximum de 40 000 $ à vie.

Lorsque vous cotisez à un CELIAPP, vous pouvez obtenir une déduction fiscale pour compenser l’impôt que vous avez payé sur les 8 000 $ que vous avez versés. Vous pouvez reporter jusqu’à 8 000 $ de cotisations inutilisées à une année ultérieure. Les fonds versés dans le CELIAPP fructifient et peuvent être retirés en franchise d’impôt2 lors de l’achat de votre maison. En outre, vous n’avez pas à rembourser les fonds que vous retirez du CELIAPP.

5. Utilisez votre régime enregistré d'épargne-retraite

Bien que les REER soit principalement un outil d’épargne pour la retraite, le gouvernement permet aux contribuables d’utiliser une partie de l’épargne de leur REER pour la mise de fonds lors de l’achat de leur première maison. Il s’agit du Régime d’accession à la propriété (RAP) , au titre duquel vous pouvez retirer jusqu’à 60 000 $ de votre REER pour acheter votre première maison. Cependant, vous devrez rembourser le montant de votre retrait dans un délai de 15 ans.

Les cotisations au REER sont limitées à 18 % de votre revenu annuel de l’année précédente, jusqu’à un maximum de 33 810 $ en 2026, plus vos droits à cotisation inutilisés des années antérieures.

Vous pouvez combiner le RAP et le CELIAPP pour acheter votre première maison.

6. Obtenez un compte d’épargne libre d’impôt

Un compte d’épargne libre d’impôt (CELI) est un compte enregistré à partir duquel vous pouvez tirer un revenu à l’abri de l’impôt. Les cotisations à un CELI n’allègent pas votre fardeau fiscal, mais tout intérêt, dividende ou gain en capital réalisé dans un CELI est exonéré d’impôt.

C’est un excellent outil pour épargner en prévision d’objectifs à court ou à moyen terme, comme l’achat d’une maison. Si vous avez atteint votre plafond de cotisation au REER et au CELIAPP, un CELI est un compte additionnel qui pourra vous aider à épargner pour votre mise de fonds. De plus, vous avez la possibilité de retirer les fonds quand bon vous semble.

Bien que l’achat d’une maison semble être un objectif à long terme, si vous épargnez de manière systématique et stratégique, vous pourriez l’atteindre plus rapidement que vous ne le pensiez. Un conseiller ou une conseillère de la Banque Scotia peut vous aider à élaborer un plan d’épargne pour l’achat de votre maison.

Cet article est publié à titre informatif seulement. Les informations qu’il contient ne doivent pas être interprétées comme des conseils financiers, fiscaux ou de placement, des garanties pour l’avenir ou des recommandations d’achat ou de vente. Les informations présentées, notamment celles ayant trait aux taux d’intérêt, à la conjoncture des marchés, aux règles fiscales et à d’autres facteurs liés aux placements, peuvent être modifiées sans préavis, et La Banque de Nouvelle-Écosse n’est pas tenue de les mettre à jour. Les références aux produits, services, opinions ou déclarations de tiers, de même que l’utilisation d’un nom commercial, d’entreprise ou de société ne constituent pas une recommandation ou une approbation par La Banque de Nouvelle-Écosse de ces produits, services ou opinions de tiers. Même si les renseignements de tiers contenus dans le présent article proviennent de sources jugées fiables à la date de publication, La Banque de Nouvelle-Écosse n’en garantit pas la fiabilité ni l’exactitude. Les lecteurs sont invités à consulter leur propre conseiller professionnel pour obtenir des conseils financiers, des conseils de placements ou des conseils fiscaux adaptés à leurs besoins. Ainsi, il sera tenu compte de leur situation, et les décisions seront fondées sur l’information la plus récente.

1 https://www.crea.ca/fr/analyses-du-marche-de-lhabitation/statistiques-sur-le-marche-de-lhabitation-canadien/carte-du-prix-national/, consulté le Décembre 2025.

2 Si vous retirez des fonds d'un CELIAPP pour une raison autre que l'achat d'une maison admissible, vous devrez payer de l'impôt.

*Les emprunteurs doivent remplir certaines conditions pour les périodes d’amortissement allant jusqu’à 30 ans.