Craignez-vous de payer trop d’impôt à la retraite? Découvrez comment un REER de conjoint peut vous permettre de fractionner votre revenu à la retraite.

L’outil Placements : l’essentiel

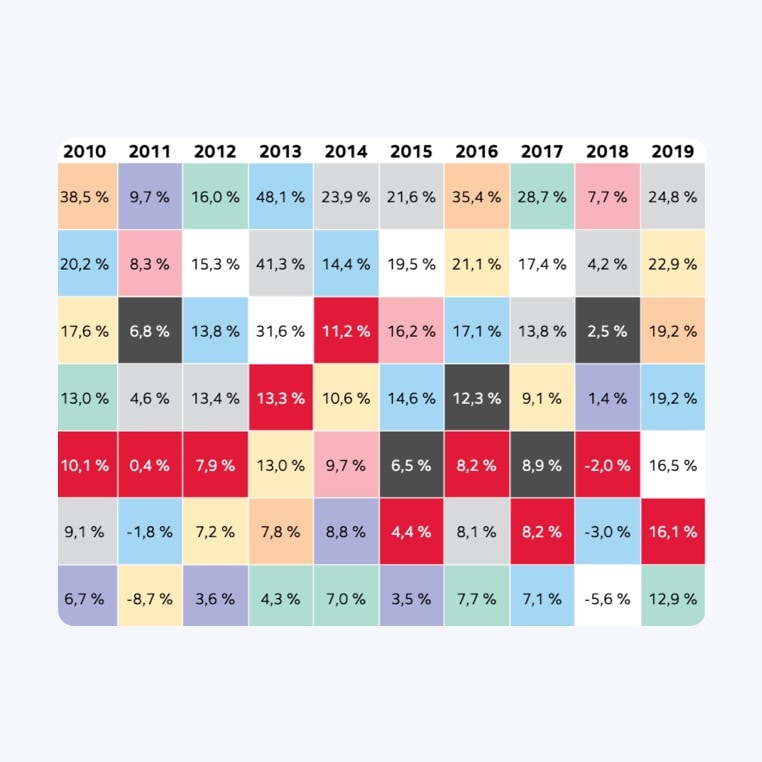

À l’aide de l’outil Placements : l’essentiel, votre conseiller vous parlera de votre attitude à l’égard des placements et vous aidera à comprendre certains sujets importants. Cette page vous permet de constater que les diverses catégories d’actif se comportent différemment au fil des ans et de comprendre la façon dont un portefeuille diversifié vous aide à tirer parti, d’une année à l’autre, des catégories d’action qui occupent la tête du peloton, tout en amoindrissant les répercussions de celles qui ferment la marche.***

L’outil d’analyse des portefeuilles

Si vous détenez un portefeuille ailleurs, c’est souvent avantageux d’obtenir une deuxième opinion à son égard. Votre conseiller utilisera l’outil d’analyse des portefeuilles pour déterminer le caractère adéquat de votre profil de risque, de vos pondérations sectorielles et de votre exposition régionale en regard de votre échéancier, de vos objectifs et de votre profil de risque.

Une vue d’ensemble

Ce tableau illustra la croissance d’un placement de 1 000 $ dans diverses catégories d’actif au cours des 84 dernières années. Par le passé, le fait de détenir un portefeuille diversifié et de viser une perspective à long terme s’est avéré avantageux pour les investisseurs.

Investir vous aide à devancer l’inflation

Les placements vous aident à accroître vos capitaux à un taux qui est supérieur à celui de l’inflation. Si vous détenez seulement votre argent en espèces ou dans des comptes d’épargne, les répercussions de l’inflation pourraient faire en sorte que votre argent perde de la valeur à long terme.

Les petites cotisations se traduisent par de gros gains

En investissant régulièrement à l’aide du prélèvement automatique des cotisations, vous pouvez accumuler des épargnes facilement et automatiquement. Cet exemple illustre la forte croissance, sur 20 ans, d’un placement de 100 $ effectué toutes les deux semaines et majoré de seulement 10 % chaque année.

Croissance après un repli

Les actions canadiennes se redressent régulièrement après un repli important des marchés. Bien que ce soit normal de s’inquiéter des fluctuations boursières, les investisseurs devraient être rassurés de savoir que leur portefeuille, créé avec l’aide de leurs conseillers, conciliera le risque et la croissance conformément à leur seuil de tolérance aux risques.

Les investisseurs novices peuvent facilement se sentir dépassés devant la multitude de renseignements sur les placements qui circulent. C’est pourquoi il est essentiel d’avoir une stratégie de placement adaptée à vos besoins, si vous souhaitez faire fructifier votre argent, atteindre vos objectifs financiers et profiter d’une retraite confortable. Ce guide vous aidera à y voir plus clair.

Prenez rendez-vous avec un conseiller qui pourra vous aider à concevoir une stratégie de placement.

Investir signifie mettre votre argent au travail vers l’atteinte de vos aspirations et objectifs financiers personnels.

Notre conseillère Scotia Farah El-Masri explique les bases des placements.

Quels sont vos objectifs d’épargne?

Voici un aide-mémoire pour vous aider à vous familiariser avec certains des termes les plus courants en matière de placement.

Actif

Un actif est une ressource ou une valeur qui génèrent des flux de trésorerie. Par exemple, la maison dont vous êtes propriétaire est un actif personnel, alors que les obligations, les actions et les titres liquides sont certains des actifs détenus au sein d’un portefeuille de placement.

Diversification

La diversification consiste à détenir divers placements au sein d’un portefeuille, ce qui a pour effet d’en atténuer le risque global. C’est l’inverse de mettre tous vos œufs dans le même panier.

Portefeuille

Un portefeuille désigne l’ensemble de vos placements. Il peut renfermer des actions, des obligations ou d’autres types d’actifs.

Certificat de placement garanti (CPG)

Un CPG est un produit qui protège votre placement principal et qui pourrait rapporter un taux de rendement garanti.

Fonds communs de placement

Dans un fonds commun de placement, votre argent est regroupé avec celui d’autres investisseurs visant des objectifs comparables et est investi en votre nom par des spécialistes dûment qualifiés.

Régime enregistré d’épargne-études (REEE)

Un REEE est conçu pour vous aider à épargner en vue des études postsecondaires d’un enfant. Tout l’argent qui y est déposé s’accumule en franchise d’impôt.

Compte d’épargne à intérêt élevé (CIIE)

Type de compte d’épargne qui rapporte plus d’intérêts qu’un compte ordinaire.

Prélèvement automatique des cotisations (PAC)

Un PAC est une cotisation régulière qui vous aide à accumuler des épargnes facilement et automatiquement. Il suffit d’augmenter légèrement vos cotisations pour vous aider à atteindre vos objectifs à long terme plus rapidement.

Régime enregistré d’épargne-retraite (REER)

Un REER est un compte de placement régi par le gouvernement qui offre des avantages fiscaux particuliers pour vous aider à optimiser vos épargnes-retraite.

Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP)

Le gouvernement a lancé le compte d’épargne libre d’impôt pour l’achat d’une première propriété en 2023. Il s’agit d’un compte d’épargne libre d’impôt qui permet aux Canadiens de cotiser jusqu’à 8 000 $ par année (plafond à vie de 40 000 $), afin de les aider à acheter leur première maison.

Compte d’épargne libre d’impôt (CELI)

Un CELI est un compte enregistré qui vous permet d’accroître vos placements à l’abri de l’impôt. Vous n’aurez même aucun impôt à payer au moment de retirer des fonds.

Votre conseiller vous aidera à dresser un portrait concret de votre argent au moyen des meilleurs outils sur le marché. Voici quelques exemples de questions que vous pouvez aborder ensemble.

L’outil Placements : l’essentiel

À l’aide de l’outil Placements : l’essentiel, votre conseiller vous parlera de votre attitude à l’égard des placements et vous aidera à comprendre certains sujets importants. Cette page vous permet de constater que les diverses catégories d’actif se comportent différemment au fil des ans et de comprendre la façon dont un portefeuille diversifié vous aide à tirer parti, d’une année à l’autre, des catégories d’action qui occupent la tête du peloton, tout en amoindrissant les répercussions de celles qui ferment la marche.***

L'outil d'analyse des portefeuilles

Si vous détenez un portefeuille ailleurs, c’est souvent avantageux d’obtenir une deuxième opinion à son égard. Votre conseiller utilisera l'outil d'analyse des portefeuilles pour déterminer le caractère adéquat de votre profil de risque, de vos pondérations sectorielles et de votre exposition régionale en regard de votre échéancier, de vos objectifs et de votre profil de risque.

Le risque fait presque toujours partie intégrante des placements. Le fait de le comprendre et de connaître ses répercussions sur vous est essentiel à votre stratégie de placement.

Comment naviguer la volatilité du marché

(Disponible en anglais seulement)

Votre conseiller de la Banque Scotia vous aidera à gérer les risques en obtenant vos réponses à certaines questions importantes :

De combien de temps disposez-vous pour investir

Une vue d’ensemble

Ce tableau illustra la croissance d’un placement de 1 000 $ dans diverses catégories d’actif au cours des 84 dernières années. Par le passé, le fait de détenir un portefeuille diversifié et de viser une perspective à long terme s’est avéré avantageux pour les investisseurs.

Investir vous aide à devancer l’inflation

Les placements vous aident à accroître vos capitaux à un taux qui est supérieur à celui de l’inflation. Si vous détenez seulement votre argent en espèces ou dans des comptes d’épargne, les répercussions de l’inflation pourraient faire en sorte que votre argent perde de la valeur à long terme.

Les petites cotisations se traduisent par de gros gains

En investissant régulièrement à l’aide du prélèvement automatique des cotisations, vous pouvez accumuler des épargnes facilement et automatiquement. Cet exemple illustre la forte croissance, sur 20 ans, d’un placement de 100 $ effectué toutes les deux semaines et majoré de seulement 10 % chaque année.

Croissance après un repli

Les actions canadiennes se redressent régulièrement après un repli important des marchés. Bien que ce soit normal de s’inquiéter des fluctuations boursières, les investisseurs devraient être rassurés de savoir que leur portefeuille, créé avec l’aide de leurs conseillers, conciliera le risque et la croissance conformément à leur seuil de tolérance aux risques.

Votre stratégie financière commence par une simple conversation. Prenez rendez-vous avec un conseiller de la Banque Scotia près de chez vous.

Maintenant que vous connaissez les bases, vous êtes fin prêt à rencontrer un conseiller Scotia.

Pour obtenir votre plan financier personnalisé, trouvez un conseiller et prenez rendez-vous dans une succursale près de chez vous.

Craignez-vous de payer trop d’impôt à la retraite? Découvrez comment un REER de conjoint peut vous permettre de fractionner votre revenu à la retraite.

Vous songez à puiser dans la valeur acquise de votre propriété? Lisez ce guide afin de choisir la solution la mieux adaptée à vos besoins.

Découvrez les caractéristiques de ces fonds de placement prisés et ce qui les différencie afin de choisir celui qui correspond le mieux à vos besoins.