Craignez-vous de payer trop d’impôt à la retraite? Découvrez comment un REER de conjoint peut vous permettre de fractionner votre revenu à la retraite.

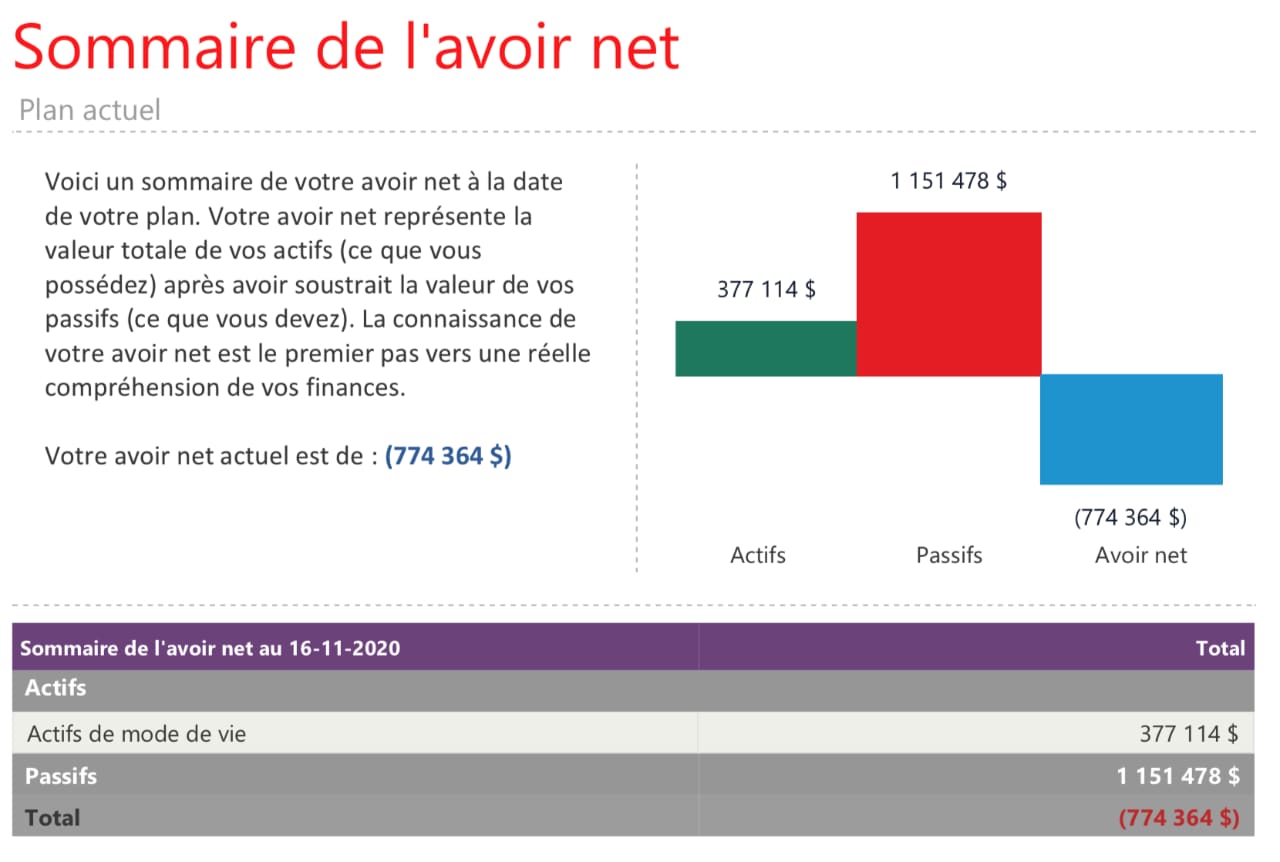

Le Sommaire de votre valeur nette combine et classe les actifs financiers que vous possédez à l’heure actuelle. Bon nombre de personnes n’ont jamais été en mesure d’obtenir un portrait clair de leur situation actuelle et il essentiel de savoir d’où vous partez pour pouvoir planifier votre avenir financier avec efficacité.

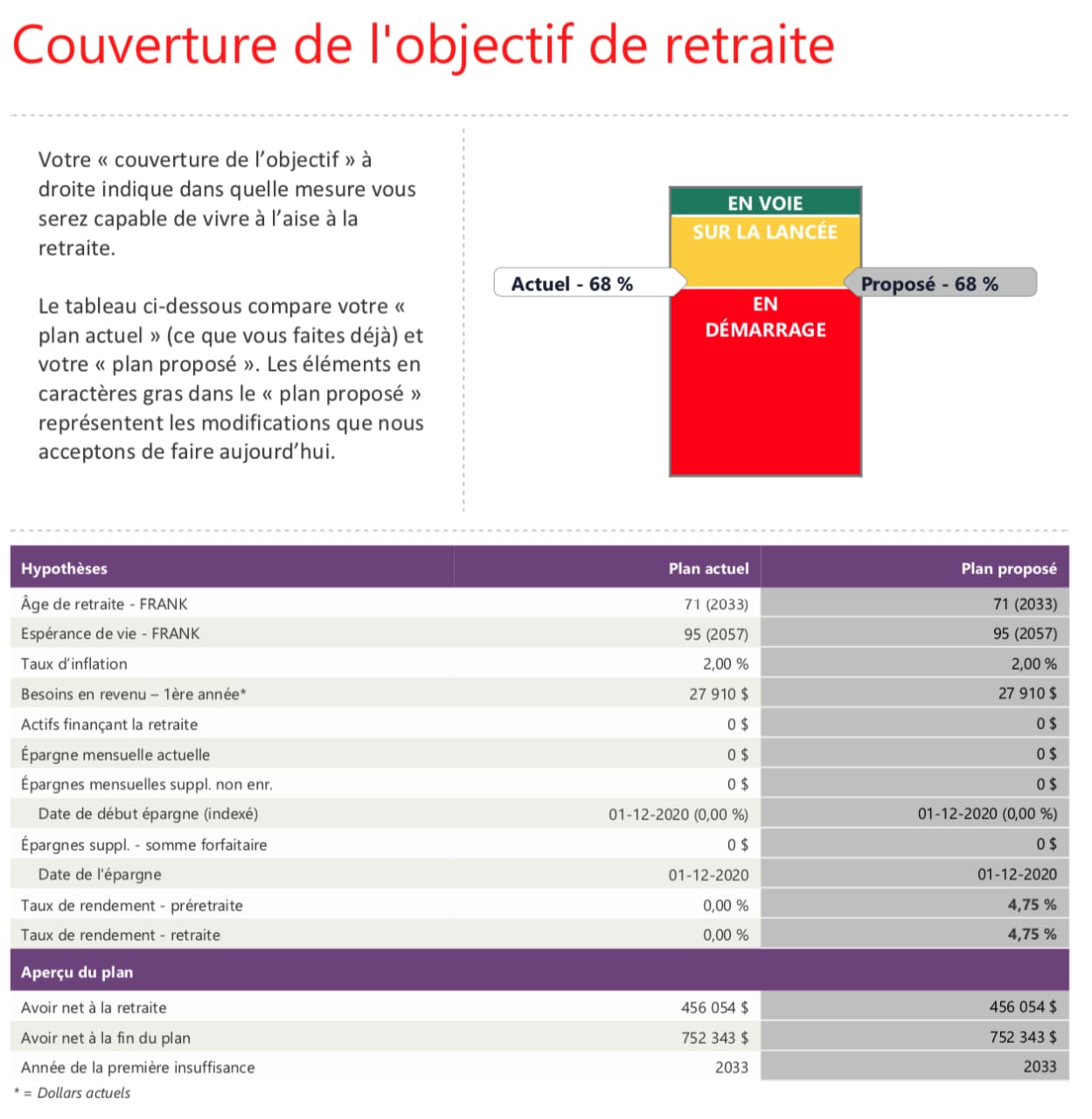

Le document Couverture de l’objectif de retraite permet de vous assurer que vous disposerez de suffisamment d’argent à la retraite. Après avoir discuté avec vous de vos aspirations personnelles pour votre retraite, votre conseiller calculera ce qu’il vous manque pour atteindre votre objectif. Le plan que le conseiller créera avec vous aura pour objectif de combler les lacunes pour que vous vous sentiez à l’aise et enthousiaste à l’idée de votre retraite.

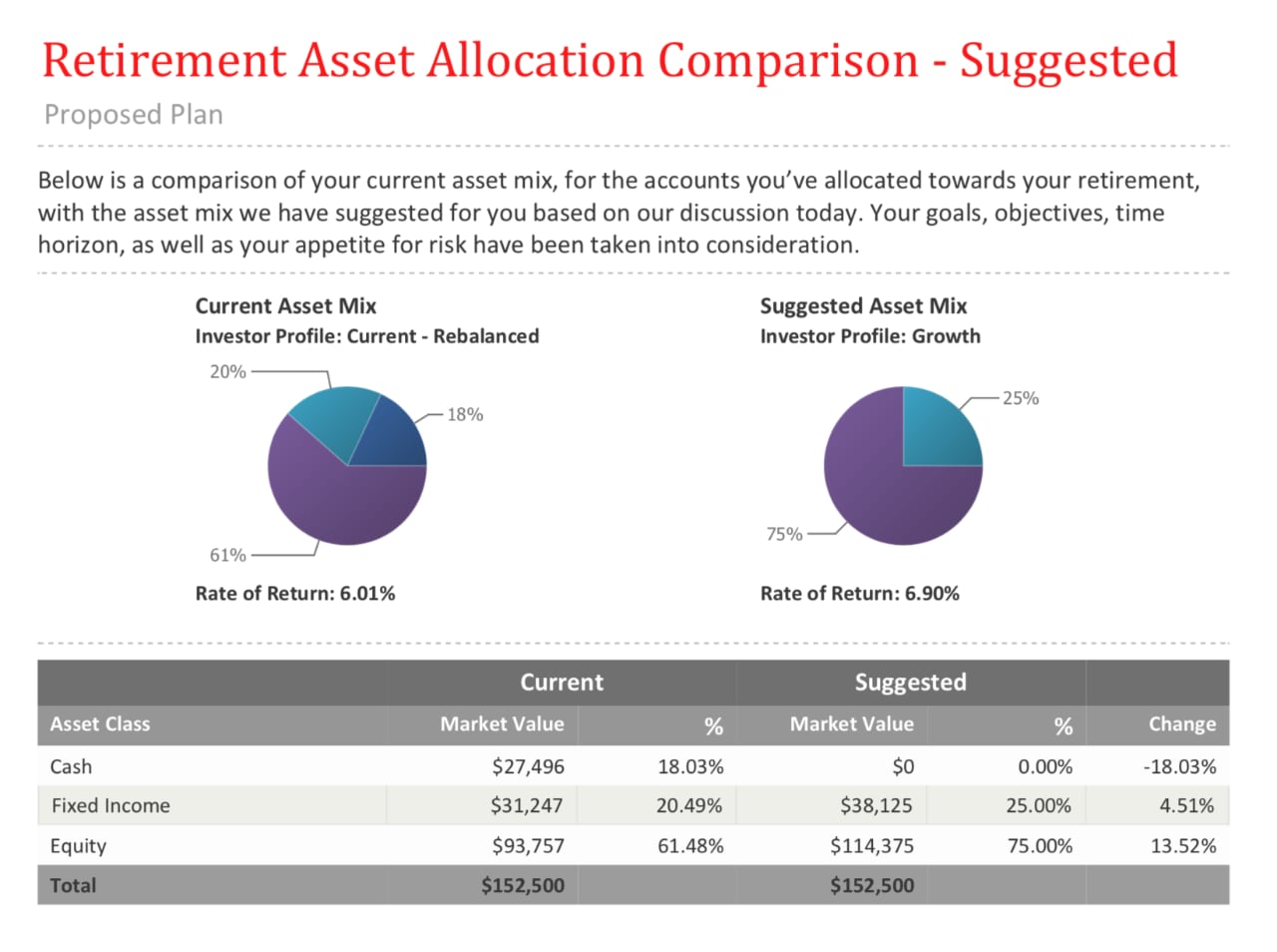

Dans les comparaisons de Répartition des actifs de retraite, votre conseiller examine où se trouve votre argent et cherche d’éventuels fonds inutilisés à réattribuer de manière à vous aider à atteindre vos objectifs financiers. Ces suggestions constituent le fondement d’une Comparaison de la répartition des actifs, qui peut vous montrer le chemin à suivre pour vous aider à atteindre vos objectifs plus rapidement. D’autres objectifs, comme l’épargne-études, sont également abordés.

La planification de votre avenir financier peut être déroutante, mais nous sommes là pour vous. Un conseiller de la Banque Scotia peut vous aider à élaborer un plan.

Ce guide vous expliquera les différents aspects de cette démarche afin que vous puissiez aisément aborder les questions qui vous préoccupent et prendre des décisions éclairées.

Prenez rendez-vous avec un conseiller qui vous aidera à prendre le contrôle de vos finances.

Peu importe ce que vous désirez accomplir dans la vie, un plan financier aide à mieux vous concentrer sur vos stratégies globales et à les réaliser. Ces objectifs peuvent être à long terme, comme la planification de la retraite, ou à plus court terme, comme l’épargne pour l’achat d’une maison.

Qu’il s’agisse d’accroître votre épargne, de diminuer l’intérêt que vous devez verser ou de réduire votre dette, un plan financier peut vous aider à obtenir de meilleurs résultats financiers.

En analysant votre situation financière actuelle, nous pouvons vous aider à constituer un filet de sécurité pour vous et votre famille afin de planifier pour les imprévus susceptibles de survenir au cours de votre vie.

Collaborer avec un conseiller financier vous aidera à connaître les tenants et les aboutissants des REER, CELI, PAC et CEIE. Nous vous accompagnerons dans le monde parfois complexe des finances pour que vous vous sentiez plus à l’aise avec les choix que vous faites. Et nous continuerons à vous accompagner au fil des ans de sorte que vous aurez toujours un conseiller financier dans votre equipe.

Un plan financier ne vous offre pas seulement des avantages pécuniaires. Une importante étude menée auprès des Canadiens indique que ceux d’entre-nous qui avons un plan financier complet présentent un bien-être émotif sensiblement supérieur à celui de ceux qui essaient simplement de gérer leurs finances à tâtons un jour à la fois.**

Un plan financier, c’est une approche complète à l’égard de votre avenir que vous concevez avec l’aide de votre conseiller de la Banque Scotia. Reposant sur vos objectifs personnels, ce plan veille à votre tranquillité d’esprit, car il vous rassure que vous avez le contrôle de vos finances et que vous êtes sur la bonne voie.

La conseillère Scotia Farah El-Masri explique les bases d’un plan financier.

Un plan financier va bien au-delà de l’épargne et des investissements. Il s’agit d’un plan qui vous aidera à composer avec vos objectifs financiers à court, moyen et long termes en vue de réaliser votre vision pour l’avenir. Comprendre tous les éléments qui constituent votre plan vous aidera à demeurer sur la bonne voie.

Examen de votre situation financière

Votre conseiller Scotia prendra le temps de vous connaître et d’acquérir une compréhension claire de vos besoins et de vos objectifs : la première étape pour vous aider à élaborer un plan financier. Au cours de cette démarche, vous examinerez notamment des choses comme votre emprunt hypothécaire, vos dettes, vos personnes à charge et tous vos autres actifs et comptes.

Investissement

En matière d’investissement, un conseiller financier peut vous aider à déterminer la bonne composition d’ingrédients, ou d’actifs, pour créer votre portefeuille personnalisé. Ces actifs seront définis en fonction de la conversation que vous aurez et seront entièrement modulés en fonction de l’atteinte de vos objectifs financiers, de votre horizon de placement et de votre tolérance au risque.

Établissement d’un budget et liquidités

Vous pouvez commencer à travailler sur votre budget en prenant en note vos dépenses essentielles et discrétionnaires et en dégageant des flux de trésorerie positifs chaque mois. Vos dépenses essentielles sont ce que vous devez dépenser, alors que vos dépenses discrétionnaires correspondent à ce que vous aimez dépenser. Une fois que vous établissez ce dont vous avez besoin, vous pouvez établir ce que vous voudriez avoir à l’avenir.

Planification des études

Que vous épargniez pour les études postsecondaires de vos enfants ou retourniez sur les bancs d’école, nous pouvons vous offrir des conseils sur tous les programmes offerts afin de vous aider à y parvenir et à maximiser les subventions gouvernementales offertes.

Planification des achats importants

Votre plan peut comprendre la mise en place de mesures qui vous aideront pour l’achat d’une maison, l’épargne en vue d’un voyage ou d’autres achats importants que vous envisagez pour vous et votre famille.

Planification de la retraite

Combien devriez-vous épargner pour la retraite? Quel sera le coût de vos futurs soins de santé? Ces questions constituent un bon point de départ lorsque vous planifiez votre retraite. Votre plan financier peut être personnalisé afin de correspondre au type de retraite que vous désirez avoir.

Planification de la succession

Votre patrimoine est constitué de tout ce que vous possédez. Faire des plans pour le transfert de votre richesse peut faire en sorte que vous assuriez l’avenir financier de votre famille et de vos proches.

Gestion des dettes

Gérer vos dettes peut vous aider à vous sentir plus en contrôle de vos finances. La première étape consiste à établir combien vous devez. Puis, avec l’aide de votre conseiller financier, vous pouvez établir un plan pour consolider vos dettes et réduire vos paiements mensuels, rembourser vos dettes plus tôt ou même être libre de toute hypothèque plus rapidement.

Tolérance au risque

La tolérance au risque est le degré de risque que vous êtes prêt à prendre lorsque vous investissez. À la Banque Scotia, nous avons classé le risque en 5 niveaux : faible, faible/moyen, moyen, moyen/élevé et élevé. Un faible risque préserve l’argent que vous avez, alors qu’un risque plus élevé est susceptible d’accroître vos placements à long terme. Atteindre le bon équilibre à cet égard vous placera en position d’atteindre vos objectifs financiers.

Prestations gouvernementales

Bon nombre de Canadiens sont admissibles à des programmes gouvernementaux dont ils ne sont même pas au courant. Un conseiller Scotia étudiera votre admissibilité à l’un ou l’autre de ces programmes.

Voici un aide-mémoire vous permettant d’être plus à l’aise avec certains des termes financiers les plus communs.

Régime enregistré d’épargne retraite (REER)

Un REER est un compte de placement réglementé par le gouvernement comportant des avantages fiscaux particuliers vous permettant de maximiser votre épargne retraite.

Fonds enregistré de revenu de retraite (FERR)

Un FERR est un régime qui permet à vos économies de continuer de croître à l’abri de l’impôt tout en générant un revenu régulier au cours de vos années de retraite.

Compte d’épargne libre d’impôt (CELI)

Un CELI est un compte enregistré qui vous permet d’accroître vos placements à l’abri de l’impôt. Vous n’avez même pas à payer de l’impôt lorsque vous retirez des fonds.

Régime enregistré d’épargne études (REEE)

Les REE sont conçus pour vous aider à épargner pour les études postsecondaires d’un enfant. Toute somme déposée dans un tel régime croîtra à l’abri de l’impôt.

Certificat de placement garanti (GPC)

Un certificat de placement garanti est un produit de placement qui protège votre investissement de capital et peut comporter un taux de rendement garanti.

Fonds commun de placement

Dans un fonds commun de placement, votre argent est mis en commun avec celui d’investisseurs ayant les mêmes objectifs que vous en votre nom par des professionnels des placements qualifiés.

Prélèvement automatique de cotisations (PAC)

Un prélèvement automatique de cotisations est un paiement automatisé qui est prélevé de votre compte chèques et déposé directement dans votre compte de placement. Les PAC sont intéressants, car ils vous aident à automatiser votre épargne sans avoir à vous rappeler de faire des cotisations chaque mois.

Régime de retraite

Un régime de retraite exige qu’un employeur fasse des contributions à un fonds commun établi aux fins des prestations futures d’un travailleur.

Cote de crédit

Une cote de crédit est un nombre que les prêteurs prennent en considération pour établir la probabilité que vous soyez en mesure de rembourser votre prêt. La cote de crédit est fondée sur votre historique de crédit.

Compte d’épargne à intérêt élevé (CEIE)

ll s’agit d’un type de compte d’épargne dont le taux d’intérêt est plus élevé qu’un compte régulier.

Intérêt

L’intérêt est le pourcentage d’un prêt que vous devez rembourser en sus du capital emprunté. De l’intérêt est également gagné lorsque vous déposez ou investissez des sommes et peut donc s’ajouter à votre revenu.

Ligne de crédit

Une ligne de crédit est un prêt polyvalent auquel vous pouvez accéder au besoin et rembourser immédiatement ou au fil du temps.

Votre conseiller Scotia sera votre pertenaire pour piloter vos finances à chaque étape de la vie. Il vous aidera à structurer vos objectifs, à les suivre et à les adapter au fil des changements de votre vie afin de bâtir votre avenir.

Farah El-Masri explique son rôle à titre de conseiller financier et comment fonctionne le processus de création d’un plan financier.

1. Votre première discussion

Votre conseiller profitera de l’occasion pour se familiariser avec vous, votre conjoint, votre famille et votre situation financière. Nous vous poserons des questions sur vous pour découvrir quels sont vos besoins financiers et ce à quoi vous aspirez pour l’avenir.

2. Commencez à fixer vos objectifs

Avec cotre conseiller, vous travaillerez ensemble pour bien comprendre vos buts, afin de construire votre meilleur avenir financier possible.

3. Mettre vos objectifs en action

Une fois que vous aurez défini vos objectifs financiers, votre conseiller vous présentera des solutions personnalisées et vous expliquera comment les atteindre. Cela peut inclure l’ouverture de nouveau comptes, la modification de vos comptes d’emprunt, l’examen des options de placement et la mise en place de plans d’épargne automatique, ainsi que la configuration de programmes d’épargne automatique.

4. Modification de votre plan au fil de votre évolution

Vous établissez une relation à long terme avec votre conseiller. Après vos premières rencontres, vous pouvez convenir de la fréquence à laquelle vous désirez être contacté pour vous assurer que votre plan demeure à jour et soit adapté à tout changement de votre situation.

Conseils + planification | Pour aujourd’hui et demain est un outil que vous et votre conseiller Scotia utiliserez ensemble pour créer un plan pour votre avenir financier. Au fil de vos rencontres, votre conseiller y consignera vos renseignements et lorsque vous serez prêt il mettra votre plan à exécution.

On vous demandera de fournir de l’information sur ce qui suit :

Votre conseiller Scotia générera pour vous un rapport complet sur votre situation financière actuelle, ainsi que votre nouveau plan financier. Une fois votre premier plan établi, vous utiliserez de nouveau Conseils + planification | Pour aujourd’hui et demain pour y apporter les changements nécessaires au fil des ans.

Le Sommaire de votre valeur nette combine et classe les actifs financiers que vous possédez à l’heure actuelle. Bon nombre de personnes n’ont jamais été en mesure d’obtenir un portrait clair de leur situation actuelle et il essentiel de savoir d’où vous partez pour pouvoir planifier votre avenir financier avec efficacité.

Le document Couverture de l’objectif de retraite permet de vous assurer que vous disposerez de suffisamment d’argent à la retraite. Après avoir discuté avec vous de vos aspirations personnelles pour votre retraite, votre conseiller calculera ce qu’il vous manque pour atteindre votre objectif. Le plan que le conseiller créera avec vous aura pour objectif de combler les lacunes pour que vous vous sentiez à l’aise et enthousiaste à l’idée de votre retraite.

Dans les comparaisons de Répartition des actifs de retraite, votre conseiller examine où se trouve votre argent et cherche d’éventuels fonds inutilisés à réattribuer de manière à vous aider à atteindre vos objectifs financiers. Ces suggestions constituent le fondement d’une Comparaison de la répartition des actifs, qui peut vous montrer le chemin à suivre pour vous aider à atteindre vos objectifs plus rapidement. D’autres objectifs, comme l’épargne-études, sont également abordés.

(Image disponible en anglais seulement)

Votre stratégie financière commence par une simple conversation. Prenez rendez-vous avec un conseiller de la Banque Scotia près de chez vous.

Les conseillers de la Banque Scotia peuvent vous aider à planifier votre avenir financier. Communiquez avec nous dès aujourd’hui pour vous mettre en bonne voie d’atteindre vos objectifs financiers et de retraite.

Craignez-vous de payer trop d’impôt à la retraite? Découvrez comment un REER de conjoint peut vous permettre de fractionner votre revenu à la retraite.

Découvrez les caractéristiques de ces fonds de placement prisés et ce qui les différencie afin de choisir celui qui correspond le mieux à vos besoins.

Les revenus réalisés sur les placements sont imposables. Voici des astuces pour vous aider à payer moins d’impôts.

** Financial Planning Standards Council, The Value of Financial Planning, 2012