Points à retenir :

Que vous cherchiez un premier appartement en copropriété, ou encore une maison en rangée ou unifamiliale, les tendances récentes vous aideront à déterminer si c’est le bon moment, mais la préparation reste essentielle.

Les dernières années ont entraîné des changements importants dans l’immobilier canadien, notamment sur les plans des taux hypothécaires, des prix des maisons, des parcs immobiliers et de l’accessibilité globale.

Les acheteurs et acheteuses, en particulier, ont dû faire face à de nombreux défis. Les taux d’intérêt ultra-bas au début de la pandémie1 ont rendu l’emprunt plus abordable, mais l’offre de propriétés sur le marché était insuffisante pour répondre à la demande, ce qui a entraîné une hausse des prix. Lorsque les propriétaires ont été enfin prêts à vendre (en partie pour profiter de ces prix plus élevés), les taux d’intérêt avaient augmenté, empêchant de nombreux acheteurs et acheteuses d’une première maison d’accéder au marché2. Cependant, avec les conditions de marché plus stables qui s’annoncent, nous prévoyons une normalisation des taux d’intérêt, des prix, de l’offre et de la demande3. Cela pourrait représenter une occasion pour les acheteurs et acheteuses.

Taux d’intérêt : ce que les expertes et experts observent actuellement

Les taux d’intérêt approchent de la fourchette qu’ils occupaient avant la pandémie, se situant actuellement à environ un demi-point de pourcentage au-dessus du taux de janvier 20204. La Banque Scotia prévoit que la Banque du Canada maintiendra ces taux à ce niveau pour la majeure partie de l’année, avec une légère hausse (d’un demi-point de pourcentage) à la fin de 2026. Bien que les prévisions varient, la majorité des experts semblent s’accorder sur le fait que les taux ne devraient pas connaître de hausse soudaine cette année5.

Pour les acheteurs et acheteuses, cette stabilité est cruciale. Des taux d’intérêt plus prévisibles facilitent la compréhension du montant pour lequel vous pourriez être admissible, ce qui détermine la fourchette de prix à laquelle vous pouvez accéder. Cela aide également à établir un budget pour les versements mensuels, à comparer les options hypothécaires et à choisir entre des produits à taux fixe ou variable avec plus d’assurance.

Le prix des maisons va-t-il se stabiliser, chuter ou grimper?

Les experts s’attendent à ce que les prix des logements restent relativement stables, avec des hausses généralement en ligne avec l’inflation et bien inférieures aux gains à deux chiffres observés plus tôt dans la décennie. Par exemple, l’Association canadienne de l’immobilier (ACI) prévoit que le prix moyen des maisons à l’échelle nationale augmentera de 2,8 % en moyenne annuelle (avec des hausses plus modestes en Colombie-Britannique, en Alberta, en Ontario et en Nouvelle-Écosse)6, tandis que la Banque Scotia prévoit une augmentation de moins de 2 %. D’autres prévisions suggèrent que les prix pourraient rester stables, voire baisser dans certaines régions, notamment dans les marchés fortement dominés par les appartements en copropriété ou déjà caractérisés par des prix élevés5.

Une croissance plus lente des prix offre souvent aux acheteurs et acheteuses davantage de temps pour évaluer la situation sans la pression d’agir rapidement.

Ce qu’il faut savoir sur l’offre et la concurrence

Dans un marché immobilier sain, le nombre de maisons à vendre et celui des acheteuses et acheteurs potentiels se rapprochent, et c’est ce que nous observons actuellement dans de nombreuses régions du Canada. Cette harmonisation devrait entraîner une hausse des ventes de propriétés résidentielles de 5,1 % à l’échelle nationale en 2026 par rapport à 2025, selon les prévisions de l’ACI, avec une augmentation encore plus marquée de l’activité (8 %) en Ontario et en Colombie-Britannique6.

Concrètement, les acheteurs et acheteuses peuvent s’attendre à une certaine concurrence, mais moins de guerres d’enchères leur procure plus de temps, de choix et de souplesse, ce qui facilite l’achat d’une maison en toute confiance.

Un autre facteur à prendre en compte est la demande refoulée. L’ACI rapporte que de nombreux premiers acheteurs et acheteuses qui ont interrompu leur recherche entre 2021 et 2025, en attendant des taux plus bas, s’apprêtent à revenir sur le marché. Si tel est le cas, attendez-vous à une saison printanière et estivale plus compétitive, en particulier pour les maisons d’entrée de gamme et les annonces à prix attrayant6. La planification et la préparation seront pour vous des atouts.

Peu importe si le marché de cette année est acheteur où vendeur, il est important de mettre de l’ordre dans vos finances personnelles si vous envisagez un achat. Pour ce faire, il vous faut économiser suffisamment pour la mise de fonds et les frais de clôture, ainsi que maintenir, voire améliorer votre cote de solvabilité pour obtenir des taux hypothécaires plus avantageux. Passons en revue les étapes à considérer lors de l’achat d’une maison.

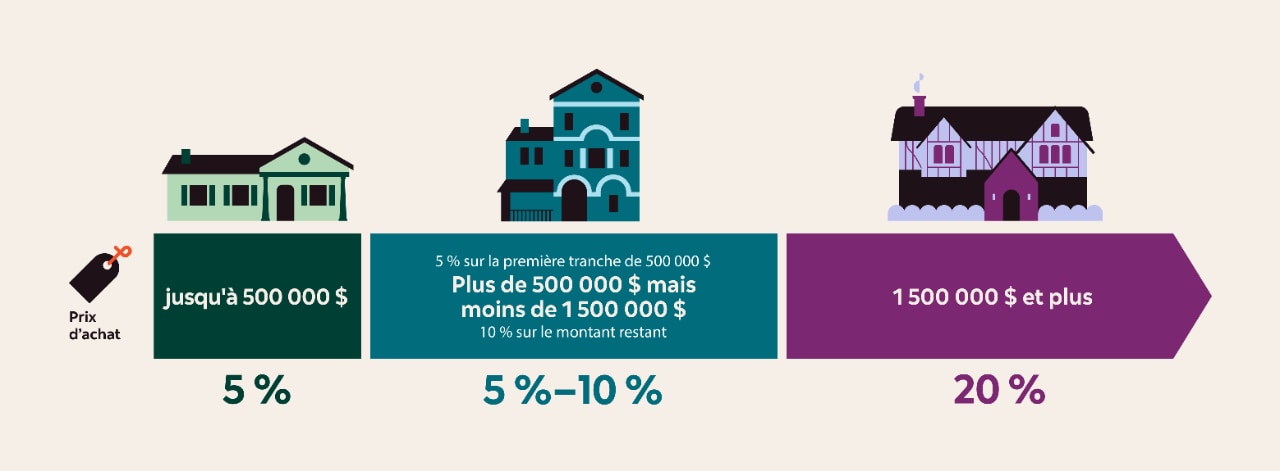

Combien devez-vous économiser pour la mise de fonds?

Au Canada, la mise de fonds minimale correspond généralement à :

- 5 % de la première tranche de 500 000 $ du prix de la maison, et

- 10 % sur toute somme supérieure à 500 000 $ (jusqu’à 1,5 million $), ou

- 20 % sur les maisons de 1,5 million $ ou plus.

Épargner plus que le minimum permet de réduire le prêt hypothécaire et les versements mensuels. Si vous versez 20 % ou plus, vous éviterez l’assurance hypothécaire contre le défaut de paiement, ce qui réduit également vos coûts totaux.

Amélioration de votre cote de solvabilité avant d’acheter

Les prêteurs examinent votre cote de solvabilité pour déterminer votre taux hypothécaire. Une cote plus élevée ouvre souvent la porte à de meilleurs taux et à davantage de possibilités quant au prêt hypothécaire. Pour améliorer votre cote de solvabilité avant de présenter une demande, assurez-vous d’adopter de bonnes habitudes de gestion du crédit, notamment :

- payer vos factures à temps;

- vérifier votre rapport de solvabilité pour repérer et corriger toute erreur;

- veiller à ce que le solde de votre compte soit inférieur à 30 % du crédit disponible.

Prévoyez les frais de clôture et les dépenses courantes

Outre la mise de fonds, il y a d’autres dépenses à prévoir avant d’être prêt à acheter. Cela comprend les frais de clôture, comme les frais juridiques, l’assurance titres et les droits de mutation immobilière, qui doivent être réglés avant la date de clôture de l’achat de votre maison.

Les frais de clôture varient en fonction du type de propriété que vous achetez et de l’endroit où vous l’achetez. En règle générale, prévoyez de 1,5 % à 4 % du prix d’achat de la maison pour les frais de clôture7.

Une fois propriétaire, le remboursement de votre prêt hypothécaire n’est pas la seule nouvelle dépense courante à laquelle vous devrez faire face. N’oubliez pas de prévoir un budget pour l’impôt foncier, les services publics, l’assurance et l’entretien.

Les gouvernements sont de plus en plus sous pression pour rendre l’accession à la propriété plus abordable pour les Canadiennes et les Canadiens, en particulier les personnes qui achètent une première maison. En réponse, ils ont mis en place ou proposé plusieurs changements ces dernières années dont les acheteuses et acheteurs doivent être au courant.

Nouveautés fédérales et provinciales d’intérêt pour les acheteuses et acheteurs

Le remboursement fédéral de la TPS pour les personnes qui achètent une première maison a reçu une approbation finale en mars 20268,9. Cela signifie que l’achat d’une maison neuve ou substantiellement rénovée d’une valeur allant jusqu’à 1 million $ comme première maison donne désormais droit à un remboursement complet de la TPS de 5 %, ce qui représente une économie pouvant atteindre 50 000 $. (Un remboursement partiel est également offert pour les maisons dont le prix se situe entre 1 million $ et 1,5 million $.)

En partenariat avec le gouvernement fédéral, le gouvernement de l’Ontario a quant à lui annoncé, dans son budget de 2026, un remboursement temporaire de la TVH sur les maisons neuves pour les personnes qui achètent une première maison10. Une fois adoptée, cette mesure offrira un remboursement total potentiel de 13 % sur les nouvelles maisons d’une valeur allant jusqu’à 1 million $ en Ontario, soit une économie pouvant atteindre 130 000 $. (Le remboursement maximal de 130 000 $ s’appliquera également aux maisons neuves dont la valeur atteint 1,5 million de dollars ou moins, et des remboursements partiels seront offerts pour les maisons neuves évaluées à plus de 1,5 million $.) Le remboursement s’appliquera aux conventions d’achat admissibles signées entre le 1ᵉʳ avril 2026 et le 31 mars 2027.

Si vous n’achetez pas votre première maison, mais que vous achetez une maison neuve, vous pourriez toujours être admissible à un remboursement partiel de la taxe de vente dans le cadre du remboursement existant de la TPS/TVH pour les nouvelles maisons11.

Autres incitatifs pour les personnes qui achètent leur première maison à surveiller en 2026

Si vous prévoyez acheter votre première maison prochainement, voici d’autres incitatifs à prendre en compte :

- Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) : Ce compte enregistré relativement nouveau est un excellent moyen d’économiser pour vos objectifs d’achat d’une maison, car vous n’aurez jamais à payer d’impôt sur ces économies. Il n’y a pas de cotisation minimale pour ouvrir un CELIAPP, et il peut contenir divers produits d’épargne et de placement, comme des liquidités, des CPG, des fonds communs de placement, et même des actions et des obligations. La limite totale de cotisation est de 40 000 $, sous réserve d’un plafond annuel de 8 000 $12.

- Régime d’accession à la propriété (RAP) : Retirez jusqu’à 60 000 $ en franchise d’impôt de vos régimes enregistrés d’épargne-retraite (REER) pour acheter ou construire votre première maison, avec un délai de 15 ans pour rembourser.

- Crédit d’impôt pour l’achat d’une première habitation : Les Canadiennes et Canadiens admissibles peuvent demander un crédit d’impôt non remboursable pouvant atteindre 1 500 $ sur l’achat de leur première maison.

- Remboursement des droits de mutation immobilière : Les personnes qui achètent une première maison en Ontario, en Colombie-Britannique et à l’Île-du-Prince-Édouard peuvent obtenir des exemptions ou des remboursements sur les droits de mutation immobilière pouvant atteindre plusieurs milliers de dollars13,14,15.

Il est mal avisé d’essayer d’anticiper le marché, car personne ne peut le prédire avec certitude. Les indications actuelles suggèrent un marché immobilier canadien plus calme cette année, qui n’est ni en surchauffe ni en chute libre. Cela dit, il est préférable de vous concentrer sur votre situation personnelle pour déterminer si c’est le bon moment pour vous d’acheter.

Il peut être judicieux d’acheter maintenant si :

- Votre situation financière vous le permet (revenu stable, dettes gérables, mise de fonds solide et un solde de compte d’épargne sain).

- Vous savez ce que vous pouvez vous permettre et avez obtenu une préautorisation de prêt hypothécaire.

- Vous trouvez une maison qui correspond à vos objectifs et à votre fourchette de prix.

Il peut être judicieux d’attendre si :

- Vous avez besoin de plus de temps pour économiser pour votre mise de fonds et les frais de clôture.

- Vous souhaitez améliorer votre cote de solvabilité ou réduire vos dettes.

- Votre emploi ou vos plans à long terme sont incertains.

Comme l’achat d’une maison est l’une des plus grandes décisions financières que la plupart des Canadiens et Canadiennes prendront au cours de leur vie, il est essentiel de prendre le temps de se préparer pour rendre le processus plus fluide et moins stressant. Voici comment vous pouvez vous y prendre :

1. Vérifiez votre solvabilité, commencez à économiser et établissez un budget d’achat. Envisagez d’utiliser des outils qui vous aideront à estimer vos mensualités, comme le Calculateur hypothécaire, et des applications de gestion de budget pour suivre vos entrées et sorties de fonds.

2. Travaillez à améliorer votre solvabilité et consultez une conseillère ou un conseiller, Financement résidentiel pour explorer les options de préautorisation.

3. Commencez à visiter des maisons avec une agente immobilière ou un agent immobilier et affinez votre liste de souhaits.

4. Obtenez un taux hypothécaire qui correspond à votre budget et passez à l’action lorsque vous trouvez la maison rêvée.

L’achat d’une maison ne consiste pas à déjouer le marché immobilier, mais à le comprendre suffisamment pour agir avec confiance. Explorez les options de prêt hypothécaire à l’aide du Calculateur hypothécaire pour voir ce qui est adapté à votre budget.

Avis de non-responsabilité : Le présent article est publié à titre informatif seulement. Les informations qu’il contient ne doivent pas être interprétées comme des conseils financiers, fiscaux ou de placement, des garanties pour l’avenir ou des recommandations d’achat ou de vente. Les informations présentées, notamment celles ayant trait aux taux d’intérêt, à la conjoncture des marchés, aux règles fiscales et à d’autres facteurs liés aux placements, peuvent être modifiées sans préavis, et La Banque de Nouvelle-Écosse n’est pas tenue de les mettre à jour. Les références aux produits, services, opinions ou déclarations de tiers, de même que l’utilisation d’un nom commercial, d’entreprise ou de société ne constituent pas une recommandation ou une approbation par La Banque de Nouvelle-Écosse de ces produits, services ou opinions de tiers. Même si les renseignements de tiers contenus dans le présent article proviennent de sources jugées fiables à la date de publication, La Banque de Nouvelle-Écosse n’en garantit pas la fiabilité ni l’exactitude. Les lecteurs sont invités à consulter leur propre conseiller professionnel pour obtenir des conseils financiers, des conseils de placement ou des conseils fiscaux adaptés à leurs besoins. Ainsi, il sera tenu compte de leur situation, et les décisions seront fondées sur l’information la plus récente.

Sources :

1. Banque du Canada. (Mars 2020.) La Banque du Canada abaisse le taux cible du financement à un jour pour le porter à ¼ %. (Consulté au mois de février 2026.)

2. CREA. (Avril 2025.) Five Years Later: How Pandemic Trends Are Still Affecting Canada’s Housing Market. (Consulté au mois de février 2026.)

3. Banque du Canada. (Janvier 2026.) Taux directeur. (Consulté au mois de février 2026.)

4. Banque du Canada. (Janvier 2020.) La Banque du Canada laisse inchangé le taux cible du financement à un jour à 1¾ %. (Consulté au mois de février 2026.)

5. Services immobiliers Royal LePage. (Décembre 2025.) Canada’s housing market poised for a reset in 2026, with modest price growth and increased activity. (Consulté au mois de février 2026.)

6. CREA. (Janvier 2026.) CREA Updates Resale Housing Market Forecast for 2026 and 2027. (Consulté au mois de février 2026.)

7. Agence de la consommation en matière financière du Canada. (Octobre 2025.) Acheter une maison : Coûts d’achat d’une maison. (Consulté au mois de février 2026.)

8. ARC. (Octobre 2025.) Remboursement de la TPS/TVH pour les acheteurs d’une première habitation. (Consulté au mois de février 2026.)

9. Parlement du Canada. (Décembre 2025.) Projet de loi C-4 : situation actuelle. (Consulté au mois de février 2026.)

10. Gouvernement de l’Ontario. (Octobre 2025.) L’Ontario diminue les coûts pour les accédants à la propriété. (Consulté au mois de février 2026.)

11. ARC. (Février 2026.) Remboursement de la TPS/TVH pour habitations neuves. (Consulté au mois de février 2026.)

12. ARC. (Janvier 2025.) Voici les points essentiels qui vous permettront de réaliser des économies d’impôt liées au logement lors de la période de production des déclarations! (Consulté au mois de février 2026.)

13. Gouvernement de l’Ontario. (Juillet 2025.) Remboursements des droits de cession immobilière aux accédants à la propriété. (Consulté au mois de février 2026.)

14. Gouvernement de la Colombie-Britannique. (Juin 2025.) First time home buyers’ program. (Consulté au mois de février 2026.)

15. Gouvernement de l’Île-du-Prince-Édouard. (Mai 2017.) Real Property Transfer Tax First-Time Home Buyers Exemption. (Consulté au mois de février 2026.)