Points à retenir :

La préparation des études postsecondaires de son est une étape importante, remplie d’émotions et de fébrilité. Alors que vous l’aidez à se préparer pour cette transition importante, il est normal que vous vous questionniez sur les manières de payer ses études universitaires ou collégiales sans trop amputer le budget familial. Vous devez considérer plusieurs éléments, comme les droits de scolarité et les frais de subsistance. Rassurez-vous, de nombreuses options s’offrent à vous afin que votre enfant obtienne le financement nécessaire pour ses études.

Vous trouverez ici quelques réponses qui vous aideront à vous sentir plus en confiance et à l’aise dans le parcours d’études postsecondaires de votre jeune, en particulier en ce qui a trait au financement.

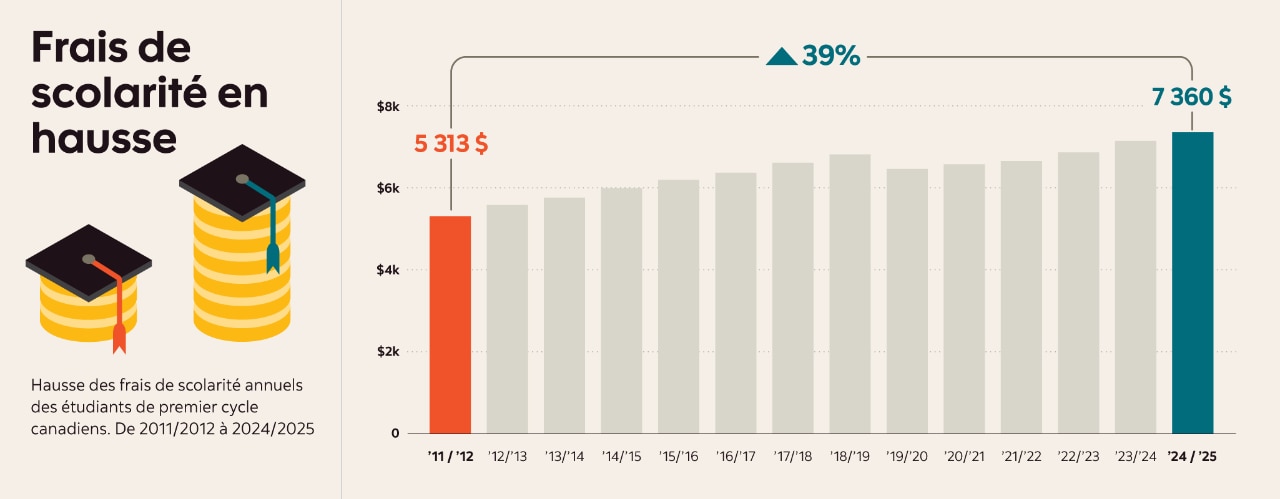

En 2024, le coût moyen des études de premier cycle au Canada était de 7 360 $1 par année, mais ce montant varie considérablement selon la province et le programme choisis. Pour les citoyennes, citoyens, résidentes permanentes et résidents permanents du Canada, les droits de scolarité varient entre 2 500 $ et 11 400 $ par année, selon l’école et le programme sélectionnés2.

Par exemple, si votre enfant veut s’inscrire à un programme pour l’obtention d’un diplôme professionnel de premier cycle, comme la dentisterie ou le droit, le coût sera considérablement plus élevé.

Pour les étudiantes étrangères et les étudiants étrangers, les droits de scolarité sont encore plus élevés : ils s’élèvent en moyenne à 36 100 $ par année pour les études de premier cycle3. Les taux de change peuvent également avoir une incidence sur le montant total lors de la réalisation de paiements internationaux.

En plus des droits de scolarité, vous devez prendre en compte le coût des livres et autre matériel pédagogique. Dans certains établissements d’enseignement postsecondaire, les étudiantes et étudiants peuvent s’attendre à des frais entre 1 000 $ et 3 000 $ par année scolaire4.

Cependant, les frais annuels varient selon l’établissement et le domaine d’études. Par exemple, les programmes en sciences, en ingénierie, en commerce et en technologie peuvent nécessiter l’achat de matériel spécialisé ou de manuels plus dispendieux. Il ne faut pas oublier non plus les frais d’hébergement! Informez-vous auprès du bureau des services à la clientèle étudiante pour obtenir un aperçu détaillé des frais à prévoir.

Les frais de subsistance peuvent varier considérablement en fonction de nombreux facteurs, y compris le fait que votre enfant envisage de demeurer à la maison, sur le campus ou en dehors de celui-ci. Si l’objectif est d’économiser de l’argent, le fait que votre enfant demeure à la maison pendant ses études postsecondaires peut faire une grande différence.

Cependant, si votre enfant envisage d’étudier en dehors de la province, il faudra prévoir un budget plus important, notamment des frais de résidence. Voici certains frais de subsistance à intégrer à son budget :

L’hébergement

Vivre sur le campus et à l’extérieur comporte des avantages et des inconvénients. La vie sur le campus est souvent plus pratique et peut aider à réduire les coûts de déplacement, mais elle implique des frais de résidence. Dans un appartement hors campus, votre enfant peut réduire ses coûts en vivant avec des colocataires et en divisant le coût du loyer et des services publics.

L’endroit où votre enfant ira à l’école aura une influence énorme sur le coût de son hébergement. Un appartement hors campus à Toronto ou à Vancouver coûtera probablement beaucoup plus cher que dans une petite ville en Nouvelle-Écosse ou en Saskatchewan.

L’alimentation

Certaines écoles ont un programme de repas obligatoire pour les étudiantes et étudiants de première année vivant en résidence. Un programme de repas peut coûter de quelques centaines à quelques milliers de dollars par semestre. Ceux qui choisiront de vivre à l’extérieur du campus devront prévoir un budget pour l’épicerie, en plus de devoir gérer eux-mêmes leurs courses et leurs repas.

Le transport

Un laissez-passer de transport en commun est souvent compris dans le coût des droits de scolarité. Si votre enfant utilise les transports en commun, c’est une façon de réduire les coûts. Si votre enfant se rend à l’école en voiture, il est important de tenir compte du coût de l’essence et du stationnement dans son budget global. Les étudiantes et étudiants qui envisagent de fréquenter l’école à l’extérieur de leur province ou territoire d’origine devraient également prévoir le coût du voyage de retour à la maison pour les congés ou les vacances d’été. Encouragez-les à se renseigner sur les réductions accordées aux étudiantes et étudiants à la réservation de vols.

Les divertissements

La vie étudiante, c’est beaucoup de travail, mais ça peut aussi être très amusant. N’oubliez pas de laisser une certaine marge dans le budget pour les frais de divertissement. Cela peut inclure un peu d’argent chaque mois pour payer des services de diffusion en continu ou sortir au restaurant.

Vous vous demandez comment votre enfant peut financer ses études postsecondaires? Plusieurs options s’offrent à vous!

Le régime enregistré d’épargne-études (REEE)

Tout d’abord, si vous avez investi dans un régime enregistré d’épargne-études (REEE), vous pouvez aider votre enfant à utiliser cet argent intelligemment. Après son inscription à un programme d’études postsecondaires admissible, votre enfant pourra utiliser cet argent pour tous les coûts liés à son éducation.

Lisez aussi cet article :

Les bourses et les prêts d’études du gouvernement

Si vous êtes à la recherche d’une autre forme de financement en plus du REEE, le gouvernement du Canada offre des bourses et des prêts aux étudiantes et étudiants à temps partiel et à temps plein par l’entremise du Centre de service national de prêts aux étudiants (CSNPE). Au Canada, les étudiantes et étudiants peuvent faire une demande auprès de leur province ou territoire. Par exemple, en Ontario, les demandes sont présentées au Régime d’aide financière aux étudiantes et étudiants de l’Ontario (RAFEO), qui regroupe les financements provinciaux et fédéraux en une seule demande.

Le saviez-vous?

Les prêts d’études fédéraux sont désormais assortis d’un taux d’intérêt de 0 % après l’obtention du diplôme.

Lorsque votre enfant présente une demande d’aide financière pour ses études, la possibilité d’obtenir des bourses gouvernementales est automatiquement évaluée. Contrairement aux prêts, dont le remboursement commence à la fin des études, ces bourses n’ont pas à être remboursées. Assurez-vous que votre enfant connaisse les dates limites pour le remboursement afin d’éviter les frais et pénalités de retard. Grâce aux récents changements apportés au programme, les prêts d’études fédéraux sont désormais assortis d’un taux d’intérêt de 0 % après l’obtention du diplôme, ce qui en facilite le remboursement.

Admissibilité aux bourses et aux prêts d’études

L’admissibilité d’une personne aux bourses et aux prêts d’études du gouvernement repose sur plusieurs facteurs. Le montant auquel on peut s’attendre dépend de différents aspects, notamment :

- la province ou le territoire de résidence;

- le revenu du ménage familial (votre salaire pourrait influencer le montant que votre enfant recevra en financement des études);

- s’il y a des personnes à charge;

- les droits de scolarité et les frais de subsistance;

- si la personne a un handicap.

Selon ces facteurs, votre enfant pourrait recevoir suffisamment d’argent pour couvrir ses droits de scolarité et ses frais de subsistance. Si ce n’est pas le cas, d’autres options sont offertes pour combler les écarts, notamment les prêts d’études privés.

En 2024, le coût moyen des droits de scolarité pour un programme de premier cycle au Canada était de 7 360 $1.

Bourses et aide financière universitaire

Outre le financement gouvernemental, plusieurs universités et collèges ont leurs propres bourses et programmes de soutien financier. Ce type de financement est généralement attribué selon le mérite, les besoins financiers, ou une combinaison des deux. Il faut habituellement présenter une demande distincte aux services à la clientèle étudiante ou au bureau de l’aide financière de l’établissement.

Encouragez votre enfant à se renseigner sur les options d’aide financière offertes par son établissement et à soumettre sa demande avant la date limite afin de réduire ses coûts et d’éviter d’accumuler des dettes supplémentaires.

Financement privé des études

Les prêts d’études privés sont généralement émis par les banques et autres institutions financières. L’un des types de prêts les plus populaires est la ligne de crédit pour étudiants.

Une ligne de crédit fonctionne de la même manière qu’une carte de crédit : vous pouvez emprunter de l’argent de façon répétée jusqu’à concurrence d’un certain montant. Votre enfant peut l’utiliser comme une carte de crédit pour emprunter de l’argent au besoin, le rembourser, puis l’emprunter à nouveau jusqu’à la limite de crédit.

Des produits comme la Ligne de crédit ScotiaMD pour étudiants de la Banque Scotia offrent des modalités de paiement flexibles et permettent de ne verser que les intérêts pendant les études, avec une période de grâce de 12 mois après l’obtention du diplôme avant de commencer à rembourser le capital (paiements mensuels des intérêts seulement durant cette période)5.

Votre enfant peut utiliser une ligne de crédit pour payer les dépenses liées à ses études postsecondaires, y compris les droits de scolarité, les livres, l’alimentation et le transport.

POUR EN SAVOIR PLUS : Sept astuces pour rembourser plus rapidement votre prêt étudiant

Il existe plusieurs différences notables entre les prêts d’études et les lignes de crédit pour étudiants :

|

Prêt d’études du gouvernement |

Ligne de crédit pour étudiants |

Montant du prêt |

Le montant maximal des prêts d’études fédéraux et provinciaux est limité. |

Vous pouvez souvent emprunter plus d’argent que ce que vous pouvez obtenir avec un prêt d’études du gouvernement. |

Exigence d’un cosignataire |

Aucun cosignataire n’est requis. |

Un cosignataire peut être exigé si vous n’avez pas d’antécédents suffisants en matière de crédit. |

Montant du remboursement |

Il s’agit d’un montant forfaitaire qui doit être remboursé en totalité lorsque votre enfant termine ses études. |

Votre enfant n’est responsable que du remboursement de l’argent utilisé. Certains produits, comme la Ligne de crédit ScotiaMD pour étudiants, proposent des paiements de capital différés, avec des paiements d’intérêts seulement pendant que votre enfant est encore aux études, ainsi que pour une période de 12 mois après l’obtention du diplôme5. Comme ces termes diffèrent d’un produit à l’autre, il est bon de comparer plusieurs options. |

Paiements d’intérêts |

Aucun intérêt n’est perçu sur les prêts d’études. |

Les paiements d’intérêts commencent dès que votre enfant emprunte de l’argent. |

Accès à l’aide au remboursement |

Ce type de prêts est admissible au programme d’aide au remboursement (PAR). |

Ce type de prêts n’est pas admissible au PAR. |

Pour en savoir plus, consultez notre guide sur le financement des études au Canada.

Outre les différentes possibilités de financement accessibles aux étudiantes et étudiants, il existe d’autres moyens de soutenir votre enfant dans son rêve d’obtenir une éducation supérieure.

Ouvrir un compte pour étudiants

Encouragez ou aidez votre enfant à ouvrir rapidement un compte pour étudiants. Cela lui permettra de gérer en toute sécurité les fonds reçus (bourses, prêts d’études, etc.).

Renseignez-vous au sujet du forfait Essentiel pour les étudiants et les jeunes de la Banque Scotia, spécialement conçu pour la vie étudiante6. Pour les titulaires admissibles, ce forfait est offert sans frais de compte mensuels, avec retraits et opérations Virement Interac† illimités7 et permet de gagner des points Scène+MC sur les achats courants.

Assurer la réussite des étudiantes étrangères et étudiants étrangers grâce à un compte bancaire canadien

Si votre enfant entreprend ses études à titre d’étudiant étranger, l’ouverture d’un compte bancaire canadien peut faciliter certaines de ses opérations, comme les virements de fonds internationaux et la gestion de ses dépenses courantes.

Aider votre enfant à configurer ses options de paiement

Assurez-vous que votre enfant comprenne les options de paiements, notamment les services bancaires en ligne, les virements internationaux et les délais de traitement des paiements (qui peuvent s’étendre sur quelques jours ouvrables). Apprenez-lui également comment utiliser son numéro d’étudiant et son numéro de compte pour ajouter l’école à sa liste de bénéficiaires et éviter de manquer une échéance.

Demander une carte de crédit pour étudiants

Vous pouvez aider votre enfant à faire une demande de carte de crédit pour étudiants ainsi que lui donner des conseils pour en faire un usage responsable afin d’éviter un endettement inutile. La Banque Scotia propose quelques cartes de crédit sans frais annuels10. Les titulaires du forfait Essentiel pour les étudiants et les jeunes de la Banque Scotia sont admissibles à une réduction permanente de 40 $11 sur les frais annuels (applicable aux cartes de crédit admissibles). Il s’agit d’une excellente façon pour votre enfant de commencer à bâtir un bon dossier de crédit tout en étant récompensé pour ses dépenses courantes.

Aider votre enfant à présenter ses demandes

Vous pouvez aider votre enfant à obtenir le financement nécessaire à ses études en l’accompagnant dans ses demandes de prêts, de bourses ou de subventions, ou en explorant l’option d’une ligne de crédit pour étudiants si un financement supplémentaire est requis12.

- Nous vous recommandons de toujours consulter l’établissement d’enseignement postsecondaire choisi afin de connaître les modalités de paiement, les modes de paiement acceptés ainsi que les frais additionnels éventuels.

- La plupart des écoles autorisent les paiements en ligne par l’intermédiaire des services bancaires sur le Web.

- Vous pouvez également effectuer un paiement en personne à votre banque ou au moyen d’un mandat bancaire.

- Les paiements par carte de crédit sont parfois acceptés, mais des frais de commodité peuvent s’appliquer.

- Assurez-vous de prévoir suffisamment de temps pour le traitement du paiement afin d’éviter de dépasser la date limite. Le délai de traitement peut aller jusqu’à trois jours ouvrables dans certaines écoles.

- Attention : des frais peuvent s’appliquer aux paiements en retard.

- Les écoles remboursent généralement les paiements en trop sur le compte de paiement de l’étudiante ou de l’étudiant.

La préparation aux études postsecondaires est une étape importante, tant pour vous que pour votre enfant. C’est une période exaltante, mais elle peut être intimidante si vous ne connaissez pas bien le fonctionnement des bourses et des prêts d’études. Commencez tôt à explorer les différentes écoles et les diverses options de financement qui s’offrent à vous afin de vous donner le temps nécessaire pour prendre une décision éclairée, établir un budget réaliste et épargner en vue des études de votre enfant.

À compter du 22 juin 2026 (la «date d’effet»), les clients qui sont titulaires d’un compte du forfait Essentiel (le «compte») auront droit à une réduction de 40 $ sur les frais annuels (la «réduction des frais annuels») applicables à un compte de carte admissible dont ils sont titulaires principaux (le «compte de carte admissible») à partir de la première date anniversaire suivant le 22 juin 2026 et à chaque date anniversaire subséquente, pourvu que toutes les conditions qui suivent soient respectées : (i) au moins 15 000 $ d’achats admissibles doivent être portés au compte de carte admissible dans les douze (12) périodes de relevé mensuel précédant le mois au cours duquel les frais annuels sont facturés pour le compte de carte admissible (le «montant d’achats annuels»), et (ii) le compte de carte admissible et le compte du forfait Essentiel doivent être ouverts et en règle au moment de l’application de la réduction des frais annuels. Lorsque les frais annuels seront facturés, la réduction sera appliquée sur le relevé du compte de carte admissible ou sur l’un des deux relevés suivants.

Les frais annuels qui s’appliquent à votre compte de carte admissible la première année ne sont pas admissibles à une réduction. La réduction des frais annuels s’applique même si le compte de carte admissible a été ouvert avant la date d’ouverture du compte.

La réduction des frais annuels ne s’applique qu’à un seul compte admissible, quel que soit le nombre de titulaires de carte ou le nombre de cartes admissibles détenues ou ouvertes. Si vous êtes titulaire principal de plusieurs cartes admissibles, la réduction des frais annuels s’appliquera à la première carte admissible pour laquelle des frais annuels sont facturés après la date d’ouverture du compte, pourvu que le montant d’achats annuels requis ait été atteint à la date anniversaire.

Si les frais annuels de votre compte de carte admissible sont supérieurs au montant de la réduction des frais annuels, vous demeurez responsable de payer la différence après la réduction des frais annuels. Tous les autres frais applicables au compte de carte admissible continuent de s’appliquer.

La réduction des frais annuels peut être modifiée et elle ne peut être combinée à aucune autre offre, incluant les offres de réduction ou d’annulation des frais annuels. Les frais annuels, les taux et les autres caractéristiques des comptes de cartes admissibles peuvent changer. Nous pouvons limiter ou suspendre la réduction des frais annuels sans vous en aviser si nous croyons que des opérations suspectes ou frauduleuses ont été effectuées, si l’offre est utilisée de manière abusive ou si la réduction des frais annuels a été appliquée par erreur.

La «date d’ouverture du compte» correspond à la date à laquelle le compte a été ouvert.

La «date anniversaire» correspond à la date qui survient un an après que des frais annuels aient été appliqués à votre compte de carte admissible pour la première fois et elle se répète tous les 12 mois par la suite.

Les «comptes de cartes admissibles» sont actuellement les comptes de carte American ExpressMD Or de la Banque ScotiaMD*, Visa Infinite +* Passeport Banque ScotiaMC et Visa Infinite +* Momentum ScotiaMC. La liste des comptes de cartes admissibles peut être modifiée.

Un «achat admissible» est un achat (comme défini dans le contrat de crédit qui s’applique à votre compte de carte admissible) porté à votre compte de carte admissible, moins les remboursements, les retours et tout autre crédit semblable. Les achats admissibles excluent les avances de fonds, les transferts de solde, les opérations en quasi-espèces, les frais d’intérêts, les frais et les paiements portés à votre compte de carte admissible.