Points à retenir :

Que votre enfant décide de s’inscrire à un collège, au cégep, à l’université, à une école de métiers, ou encore de suivre un programme d’apprentissage, vous pouvez investir dans son avenir dès maintenant en ouvrant un compte de régime enregistré d’épargne-études (REEE).

Les études supérieures peuvent être très coûteuses. En effet, au Canada, le coût annuel moyen des droits de scolarité des établissements d’enseignement postsecondaire a augmenté de 2,9 % pour l’année universitaire 2024-2025, atteignant 7 360 $… et ce montant ne tient pas compte des frais connexes ni du coût de la vie1 qui viennent alourdir la note. En versant un peu d’argent chaque mois dans le REEE de votre enfant, ou en déposant un montant forfaitaire chaque année, vous pouvez lui donner un précieux coup de pouce. Peu importe le métier qu’elle ou il choisira, votre enfant pourra poursuivre ses rêves sans avoir à se soucier du coût de ses études ou à recourir à un prêt.

Voici ce que vous devez savoir au sujet des REEE.

Un régime enregistré d’épargne-études est un type de compte fiscalement avantageux semblable au compte d’épargne libre d’impôt (CELI). Concrètement, le gouvernement incite les Canadiennes et Canadiens à épargner en prévision des études de leurs enfants en leur offrant des avantages.

Par exemple, en épargnant dans un REEE :

- vous avez accès à plusieurs subventions gouvernementales qui vous permettent d’augmenter votre épargne;

- l’argent placé croît à l’abri de l’impôt jusqu’à ce qu’il soit retiré pour payer des frais d’études admissibles.

Les parents, leurs proches ou les membres de leur famille peuvent verser des cotisations dans un REEE jusqu’à concurrence d’un plafond viager de 50 000 $ par enfant. Cet argent est placé à l’intérieur du REEE, ce qui lui permet de fructifier. Étant donné que les cotisations peuvent croître à l’abri de l’impôt dans le REEE, l’étudiante ou l’étudiant pourrait se retrouver avec plus d’argent que ce qui a été placé au départ.

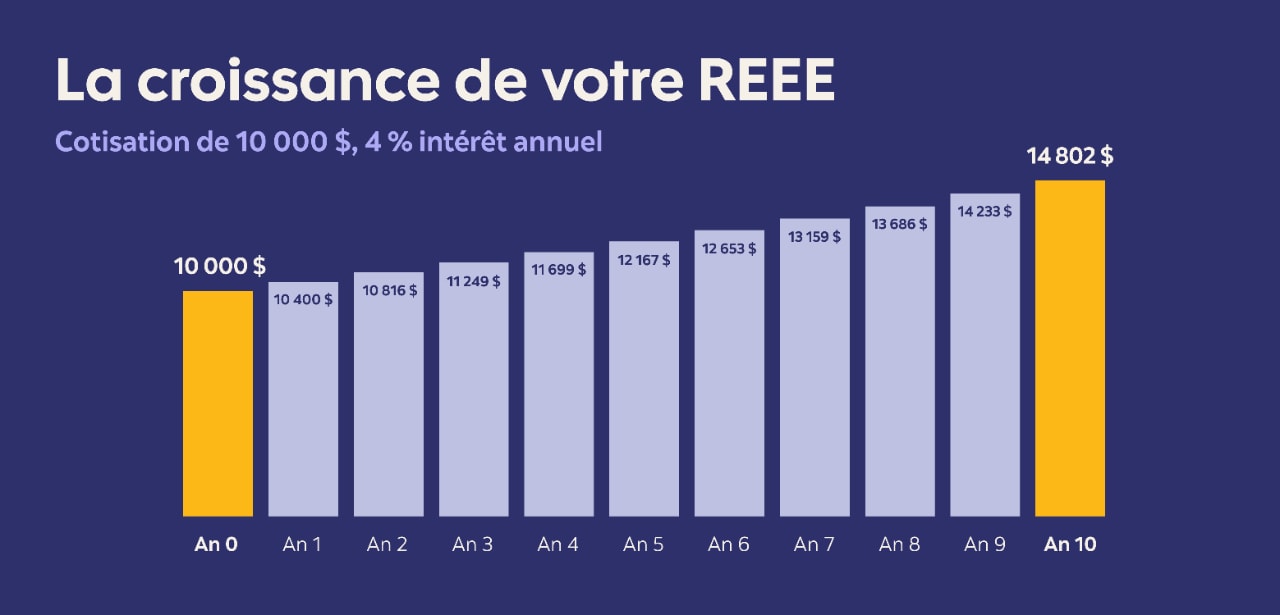

Par exemple, si vous placez 10 000 $ dans un REEE pour votre enfant de 8 ans qui rêve de devenir vétérinaire et que ce REEE rapporte 4 % par année au cours des 10 prochaines années, vos cotisations pourraient valoir 14 802,44 $ lorsqu’il ou elle commencera ses études dans l’établissement de son choix. L’argent ne manquera certainement pas pour acheter ses manuels de classe.

Comme l’argent que vous versez dans un REEE a déjà été imposé, à l’instar d’un CELI, votre épargne ne vous procurera pas d’avantage fiscal.

De plus, la croissance des fonds dans un REEE dépend de la manière dont vous placez les fonds. Vous pouvez travailler avec une conseillère ou un conseiller de la Banque Scotia pour décider de la façon d’intégrer le REEE à votre plan financier.

Si vous décidez qu’un REEE convient à votre enfant, le meilleur moment pour commencer à épargner dans le REEE est le plus tôt possible. Plus l’argent peut fructifier dans le compte, plus l’épargne sera élevée lorsque votre enfant s’apprêtera à poursuivre ses études postsecondaires. Bien entendu, cela dépend également de la manière dont votre argent est placé.

Les cotisations au REEE sont limitées à un plafond viager de 50 000 $ par bénéficiaire. Le choix vous revient, tant que vous ne dépassez pas le plafond de cotisation.

Il existe plusieurs façons de cotiser à un REEE. Vous pouvez :

- mettre de côté une certaine somme chaque mois dès la naissance de votre enfant;

- verser des cotisations annuelles;

- déposer la somme de 50 000 $ d’un seul coup si vous avez une manne soudaine.

Un élément à garder à l’esprit : si vous cotisez trop, vous devrez payer l’impôt sur le montant de cotisation excédentaire et 1 % par mois jusqu’à ce que vous le retiriez.

Contrairement à un régime enregistré d’épargne-retraite (REER), les cotisations versées dans un REEE ne donnent pas droit à des crédits d’impôt. Mais pour avoir droit aux subventions gouvernementales de contrepartie au cours d’une année d’imposition donnée, vous devez verser vos cotisations avant le 31 décembre de l’année en cours.

Une fois votre REEE ouvert, vous pouvez y verser des cotisations pendant un maximum de 31 ans, et le compte peut rester ouvert jusqu’à 35 ans.

Si vous souhaitez ouvrir un REEE, il y a deux principaux types de comptes parmi lesquels vous pouvez choisir. Chacun d’eux offre différentes options de placement :

- Régime familial : il permet de regrouper les cotisations versées au nom d’un ou de plusieurs enfants au sein d’une même famille;

- Régime individuel : il permet de désigner une personne bénéficiaire unique et de verser des cotisations sans restriction quant à l’âge de cette personne ni à son lien avec la personne titulaire du compte (vous pouvez même être la personne bénéficiaire).

Il est facile de déposer de l’argent dans un REEE. Vous pouvez effectuer un dépôt forfaitaire dans une succursale, ou encore par l’intermédiaire des services bancaires en ligne ou mobiles. Vous pouvez également opter pour le prélèvement automatique des cotisations (PAC) afin que ces dernières soient prélevées périodiquement de votre compte bancaire.

Quelle que soit la façon dont vous cotisez, assurez-vous de tirer le maximum de votre REEE.

Bien que le REEE soit un excellent instrument d’épargne-études, il présente certains inconvénients que vous devez garder à l’esprit :

- L’impôt sur le REEE est reporté, mais pas supprimé. Votre enfant devra éventuellement payer de l’impôt sur les sommes retirées pour payer des droits de scolarité.

- Si votre enfant décide de ne pas aller à l’université, au collège, au cégep ou à une école de métiers et qu’il n’a pas de frère ou de sœur qui puisse utiliser les fonds, vous devrez alors retirer les fonds et fermer le REEE. Cela signifie que vous devrez restituer les subventions de l’État et payer des retenues à la source sur les revenus accumulés, ainsi qu’un impôt supplémentaire de 20 %. Cette règle s’applique également si votre enfant fréquente l’université, mais ne dépense pas la totalité de l’argent de son REEE.

- Vous ne pouvez utiliser les fonds d’un REEE que dans des établissements d’enseignement admissibles. Les programmes doivent également respecter une durée minimale ainsi qu’un nombre d’heures défini par semaine.

Si votre enfant est titulaire d’un REEE, mais ne poursuit pas d’études postsecondaires, plusieurs choix s’offrent à vous :

- Vous pouvez désigner une autre personne bénéficiaire si elle remplit les conditions de votre régime (par exemple, un autre enfant).

- Vous pouvez retirer le montant de vos cotisations au REEE sans payer d’impôt, mais vous devez rembourser au gouvernement toutes les sommes reçues sous forme de subventions et bons d’études versés dans ce régime.

- Vous pouvez transférer jusqu’à 50 000 $ des revenus de placement, en franchise d’impôt, à votre REER ou à votre REER de conjoint si vous disposez des droits de cotisation nécessaires.

- Si vous pouvez retirer les revenus de placement en liquidités, vous devrez payer l’impôt sur ces revenus ainsi qu’une pénalité fiscale de 20 %, sauf s’ils sont transférés dans un REER ou un REEI, pour autant qu’il reste des droits de cotisation.

La bonne nouvelle, c’est que le gouvernement fédéral offre des incitatifs qui contribueront à la croissance de votre épargne dans un REEE, notamment :

- La Subvention canadienne pour l’épargne-études (SCEE) : elle correspond à 20 % de la première tranche de 2 500 $ de vos cotisations admissibles à un REEE chaque année. Vous pourriez recevoir jusqu’à 500 $ par an et par bénéficiaire de moins de 18 ans, jusqu’à un maximum viager de 7 200 $3. Il est à noter que certaines restrictions s’appliquent aux bénéficiaires de 16 ou 17 ans : le total des cotisations non retirées versées au compte doit être d’au moins 2 000 $, ou une cotisation annuelle d’au moins 100 $ doit avoir été effectuée au cours de chacune des quatre dernières années.

- Une SCEE supplémentaire (SCEES) : vous pourriez aussi avoir droit à une SCEE supplémentaire de 10 % ou 20 % sur la première tranche de 500 $ versée chaque année, jusqu’à concurrence de 100 $ de plus par an par bénéficiaire de moins de 18 ans, et d’un maximum viager de 7 200 $, selon votre revenu familial net3.

- Le bon d’études canadien (BEC) : les enfants nés à partir du 1er janvier 2004 peuvent recevoir le BEC en fonction du revenu ajusté de leur responsable. Un dépôt initial de 500 $ est prévu, suivi de versements annuels de 100 $ jusqu’à ce que la personne bénéficiaire admissible atteigne l’âge de 15 ans, pour un maximum de 2 000 $. Le bon d’études canadien sera déposé dans le REEE même si vous n’y cotisez pas.

Si vous vous demandez s’il sera difficile de retirer de l’argent de votre compte REEE lorsque viendra le moment d’en récupérer les fonds, rassurez-vous : c’est facile.

Dès que votre enfant présente une preuve d’inscription à un établissement d’enseignement admissible, il peut effectuer des retraits de son REEE.

Le délai entre la demande de retrait et le versement des fonds sur votre compte bancaire dépend de l’institution financière. Il peut varier d’un jour à une semaine, voire davantage. Évitez donc d’attendre à la dernière minute pour effectuer vos retraits.

Une fois que vous avez choisi le régime le mieux adapté pour votre famille (la Banque Scotia propose des REEE individuels et familiaux), il vous suffit d’ouvrir un REEE comme vous le feriez pour n’importe quel autre compte. Vous n’avez qu’à présenter vos pièces d’identité officielles et celles de la personne bénéficiaire, et le tour est joué.

Il ne vous reste plus qu’à déterminer vos stratégies de cotisation et de placement et à aider votre enfant à décider de son orientation professionnelle. (L’un pourrait être plus facile que l’autre.)