Points à retenir :

Votre cote de crédit est peut-être loin de vos pensées, jusqu’à ce que cette question passe au premier plan. Que vous demandiez un prêt hypothécaire, une carte de crédit ou un prêt personnel, ce nombre à trois chiffres est un outil dont les prêteurs se servent pour déterminer si vous gérez votre crédit de façon responsable.

Au Canada, une cote de 660 et plus est généralement considérée comme un bon pointage de crédit. Plus votre cote est élevée, plus les prêteurs auront confiance en votre capacité à rembourser vos dettes et plus les chances d’obtenir du crédit à des conditions avantageuses seront grandes.

Mais ce n’est pas toujours aussi simple qu’il n’y paraît. Examinons de plus près la façon dont les cotes de crédit sont mesurées. Voyons de plus quelques conseils sur la façon d’avoir une bonne cote de crédit au Canada.

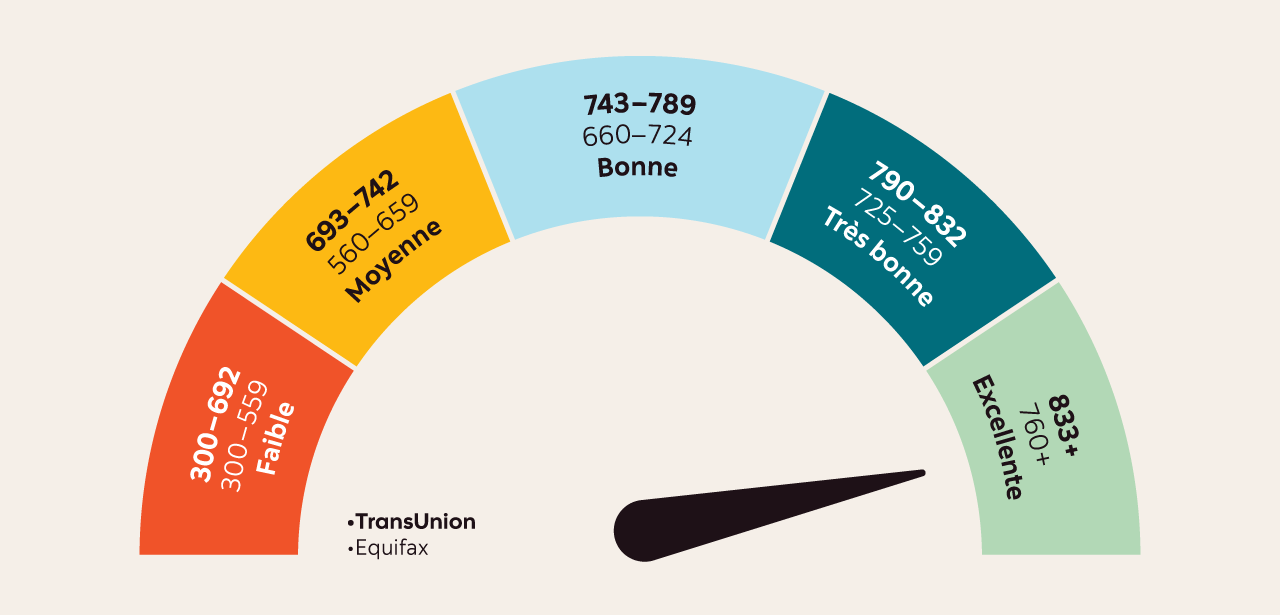

Les prêteurs évaluent votre solvabilité en fonction de cette fourchette. En d’autres termes, ces cotes indiquent dans quelle mesure vous êtes un emprunteur risqué ou fiable. Au Canada, cette fourchette va de 300 à 900, 900 étant le pointage le plus élevé. Voici comment la plupart des prêteurs interprètent ces cotes1 :

Ces plages sont basées sur les données d’Equifax.

Remarque : Les plages de pointage de crédit de TransUnion peuvent être légèrement différentes. Poursuivez votre lecture pour en savoir plus sur la façon dont les plages de pointage de crédit sont calculées au Canada.

TransUnion cote attribuée |

Equifax cote attribuée |

Cote |

Signification |

300-692 |

300–559 |

Faible |

Il sera difficile d’obtenir une approbation. Attendez-vous à des taux d’intérêt élevés si le crédit est accordé. |

693-742 |

560–659 |

Passable |

Vous pourrez peut-être avoir droit à certains produits, mais probablement à des taux d’intérêt plus élevés. |

743 – 789 |

660–724 |

Bonne |

On vous considère comme un emprunteur fiable. |

790-832 |

725–759 |

Très bonne |

Vos chances d’approbation sont élevées et vous aurez droit à des taux plus intéressants. |

833+ |

760–900 |

Excellente |

La crème du crédit. Vous aurez droit aux meilleurs taux d’intérêt et à de meilleures conditions de prêt. |

Avoir une excellente cote de crédit est un objectif louable, mais ne tentez pas d’atteindre un pointage parfait de 900, car cette cote est rarement attribuée. En général, toute valeur supérieure à 660 vous place en bonne position auprès de la plupart des prêteurs.

Le saviez-vous?

Votre cote de crédit ne sert pas uniquement à obtenir un prêt ou une carte de crédit. Lorsque vous cherchez à louer un logement, certains propriétaires vérifient également votre cote de crédit pour savoir si vous savez gérer votre argent de façon responsable. Cette vérification les aide à déterminer si vous avez un bon dossier, en parallèle avec d’autres facteurs.

Comme le montre le tableau ci-dessus, une cote de crédit de 660 ou plus est généralement considérée comme une bonne cote au Canada. Les cotes allant de 725 et 759 sont considérées comme très bonnes, et les cotes supérieures à 760 sont jugées excellentes.

Toutefois, ce qui est considéré comme une bonne cote de crédit varie en fonction du prêteur, du produit ou même de l’agence d’évaluation2. Ce qui est bon pour une agence pourrait être jugé passable par une autre. En résumé, une bonne cote de crédit est celle qui vous aide à atteindre vos objectifs financiers.

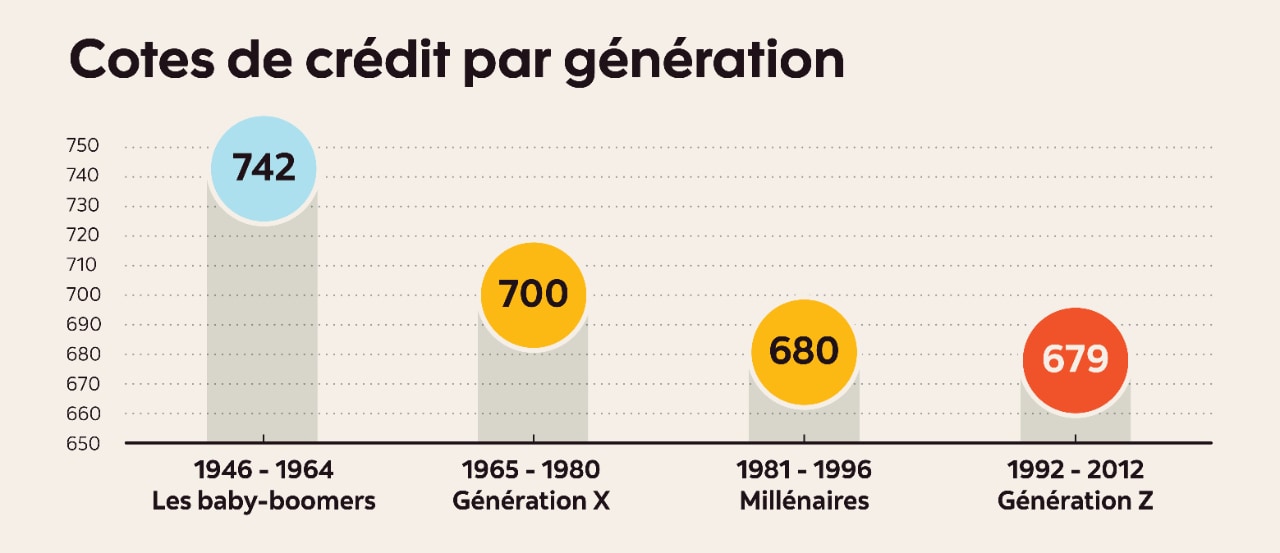

En novembre 2024, le pointage de crédit moyen au Canada était de 7603 selon la Fair Isaac Corporation (FICO®), l’une des sociétés de pointage de crédit les plus sollicitées au monde.

La plupart des Canadiennes et Canadiens ont donc une bonne cote de solvabilité. Pas de panique si votre cote est plus basse! Il y a beaucoup de choses que vous pouvez faire pour augmenter votre cote de crédit, sans compter que toute cote supérieure à 660 est considérée comme solide.

Pourquoi les sites Web affichent-ils des cotes de crédit différentes? Cela s’explique par le fait qu’il n’existe pas de formule unique pour calculer les pointages de crédit. Les agences d’évaluation du crédit et les prêteurs peuvent évaluer certains facteurs différemment, en fonction du modèle utilisé, du secteur ou de l’objectif.

Au Canada, on trouve deux agences d’évaluation du crédit principales : Equifax et TransUnion. Chacune utilise ses propres modèles et reçoit des mises à jour à des moments différents. Tous les prêteurs ne transmettent pas leurs données aux deux agences, de sorte que votre pointage peut varier en fonction de l’agence qui le vérifie ainsi que du moment et de la raison4 de cette vérification.

Le saviez-vous?

Quatre-vingt-dix pour cent (90 %) des principaux prêteurs et coopératives de crédit au Canada utilisent les cotes FICO®, auxquelles les consommateurs n’ont pas directement accès. Par conséquent, la cote que vous obtenez auprès de votre institution financière ou d’un service gratuit peut ne pas correspondre à celle qu’un prêteur utilise pour prendre une décision en matière de crédit.

Même si vous n’avez pas besoin de crédit dans l’immédiat, votre cote de crédit est importante. Une meilleure cote de crédit vous donne droit à certains avantages6.

- Des taux d’intérêt plus bas : vous avez droit à de meilleurs taux d’intérêt sur les prêts, les cartes de crédit à taux variable et les prêts hypothécaires, ce qui vous fait économiser des intérêts au fil du temps. Cela représente plus d’argent dans vos poches!

- De meilleures chances d’approbation : vous augmentez vos chances d’obtenir des cartes de crédit, des prêts personnels, la location d’un logement, etc.

- Des avantages plus intéressants accordés par les cartes de crédit : vous avez plus de chances d’obtenir des cartes de crédit de prestige avec un pointage plus élevé. Ces cartes offrent souvent de meilleurs avantages que les cartes ordinaires, et leurs frais annuels sont faibles ou nuls. Certaines cartes de prestige offrent des remises, des programmes de récompenses (comme Scène+MC), des avantages exclusifs pour les voyages et les loisirs, des taux d’intérêt plus bas sur les cartes de crédit à taux variable, des limites de crédit plus élevées et plus encore.

- Une position plus avantageuse auprès de locateurs : vous avez de meilleures chances d’obtenir la location convoitée, souvent avec moins de conditions ou sans avoir à verser de dépôt.

- Moins de soucis auprès des services publics ou pour obtenir un forfait téléphonique : vous pourriez éviter certaines formalités administratives et la nécessité de verser un dépôt initial, au moment de vous abonner.

- Un plus grand pouvoir de négociation : vous pourriez être en mesure d’obtenir de meilleurs taux et des conditions plus avantageuses.

Considérez une bonne cote de crédit comme un laissez-passer privilégié pour les finances : elle peut vous faire économiser sur les intérêts, vous ouvrir des portes et vous faciliter la vie.

Votre pointage augmente ou baisse en fonction de votre utilisation et de votre gestion du crédit. Réglez-vous vos factures à temps? Gardez-vous vos soldes bas? Ces bonnes pratiques vous aident. Des retards de paiement ou des limites de crédit dépassées? Ces mauvaises habitudes risquent de vous nuire.

Voici des exemples de ce qui peut vous aider à maintenir votre cote à un bon niveau7

L’ancienneté du dossier de crédit est importante (plus vos antécédents remontent à loin dans le temps, mieux c’est).

Cela ressemble un peu à votre curriculum vitae, mais pour le crédit. Plus les comptes sont anciens et bien gérés, et plus votre dossier de crédit sera favorable. Des antécédents solides montrent aux prêteurs que vous savez gérer vos finances judicieusement.

Conseil pour établir votre dossier de crédit : Si vous devez annuler une carte de crédit, évitez de résilier la plus ancienne.

Il n’est pas plus avantageux d’avoir un dossier de crédit pratiquement vide. Les prêteurs disposent de moins de renseignements pour évaluer votre fiabilité en matière de crédit, ce qui peut rendre les approbations plus difficiles ou les taux d’intérêt, plus élevés.

C’est pourquoi il est utile de commencer à constituer votre dossier de crédit très tôt, même si vous êtes aux études!

Historique des paiements de factures

Les prêteurs potentiels veulent obtenir la preuve que vous réglez vos factures intégralement et à temps. Les retards de paiement ou les paiements manqués (ou des versements inférieurs au paiement minimum) peuvent faire baisser votre cote.

Conseil pour établir votre dossier de crédit : Il est conseillé de régler l’intégralité du solde de votre carte de crédit chaque mois et à temps, ou du moins de faire le paiement minimum. La mise en place de paiements préautorisés à la date d’échéance pour au moins le montant minimum dû est un bon moyen d’éviter les oublis.

Taux d’utilisation du crédit

Vous avez dépassé votre limite de crédit? Votre cote risque d’en souffrir. Les prêteurs veulent avoir la certitude que vous utilisez le crédit de manière responsable et que vous n’en dépendez pas trop.

Maintenir votre utilisation en dessous de 30 %9 de votre limite de crédit totale indique que vous êtes responsable financièrement. Par exemple, si vous avez une limite de 10 000 $ pour toutes vos cartes de crédit et que vous avez un solde de 3 000 $, votre taux d’utilisation est de 30 %. Il est recommandé de rester en deçà de celui-ci.

Conseil pour établir votre dossier de crédit : Le fait de rester bien en deçà de votre limite contribue à maintenir votre cote de crédit à un bon niveau au fil du temps.

Les formes de crédit utilisées

Le fait de combiner les formes de crédit (comme une carte de crédit, une ligne de crédit et un prêt hypothécaire) montre aux prêteurs que vous êtes en mesure de gérer différentes formes d’emprunt.

Conseil pour établir votre dossier de crédit : Bien qu’il soit bon de disposer de diverses formes de crédit, ne vous laissez pas prendre au jeu des apparences et ne contractez que les crédits dont vous avez besoin en fonction de votre situation financière.

Les demandes de crédit récentes

Une demande récente peut entraîner une baisse temporaire de votre cote, car les prêteurs peuvent effectuer ce que l’on appelle une interrogation inscrite.

Conseil pour établir votre dossier de crédit : Vous songez à demander un produit de crédit d’un montant plus élevé, comme un prêt hypothécaire ou une ligne de crédit? Il est alors préférable d’éviter toute nouvelle demande de crédit, comme une demande de carte de crédit, au même moment ou à une date rapprochée, car cela risque de jouer sur vos probabilités d’approbation.

Les notes négatives à votre dossier de crédit

Les comptes en recouvrement, les propositions de consommateur ou les faillites peuvent nuire à votre pointage. Même si vos comptes sont en règle, vous devez vérifier votre dossier de crédit au moins une fois par an pour vous assurer que tout est exact et qu’il est exempt d’erreurs.

Conseil pour établir votre dossier de crédit : Si vous avez du mal à effectuer les paiements minimums, appelez votre prêteur et expliquez-lui vos difficultés avant de prendre du retard. Votre institution peut vous aider à trouver une solution afin de maintenir votre compte en règle jusqu’à ce que votre situation financière se rétablisse.

Pour en savoir plus

Consultez ce guide détaillé pour en apprendre davantage sur les facteurs qui influent sur votre cote de crédit.

La vérification de votre cote de crédit est facile, généralement gratuite et ne nuit pas à votre pointage. Voici comment procéder :

- Si vous êtes une cliente ou un client de la Banque Scotia, accédez à la section CreditView de l’appli mobile ou des services bancaires en ligne de la Banque Scotia pour vérifier votre cote de solvabilité.*

- Vous pouvez demander une copie de votre dossier de crédit à Equifax Canada et à TransUnion Canada. Leurs rapports vous procurent une vue plus détaillée de vos antécédents en matière de crédit.

Comme votre cote de crédit joue un rôle important dans votre vie, il est bon de la vérifier régulièrement. En fait, c’est l’un des moyens les plus simples de garder le contrôle de votre santé financière.

Pour en savoir plus

Une fois que vous avez vérifié votre cote de crédit, vous pouvez prendre des mesures simples pour l’améliorer ou la maintenir à un bon niveau. Ces habitudes ne demandent pas beaucoup d’efforts, mais elles produiront des gains importants au fil du temps.

Conseil

Pourquoi est-ce important?

Payez à temps, chaque fois.

Les retards de paiement risquent de nuire à votre cote de crédit. Réglez vos factures à temps et au complet, même si vous ne pouvez effectuer que le paiement minimum. Cela montre un historique des paiements solide et permet d’éviter d’accumuler trop de dettes.

Limitez l’utilisation de votre crédit

Le fait d’utiliser moins de 30 % de la limite de crédit totale montre que vous faites preuve de contrôle. Des soldes élevés ou le dépassement de la limite des comptes de crédit peuvent envoyer un signal de risque aux prêteurs.

Commencez tôt à établir votre dossier de crédit

Des antécédents de crédit plus longs améliorent votre cote de crédit. Même une carte de crédit à faible limite vous aide à constituer votre dossier de crédit.

Évitez de faire trop de demandes de crédit à la fois

Chaque interrogation inscrite peut faire baisser légèrement votre cote.

Gardez vos comptes ouverts

Le fait de conserver des cartes de crédit ou des lignes de crédit plus anciennes peut allonger vos antécédents de crédit et augmenter votre crédit disponible, deux facteurs qui contribuent à améliorer votre cote.

Vérifiez régulièrement vos rapports de solvabilité

L’examen régulier de votre dossier de crédit vous permet de déceler rapidement des erreurs ou des tentatives d’usurpation d’identité.

Pour en savoir plus

Consultez ce guide sur les moyens d’augmenter votre cote de crédit.

Vous avez encore des questions sur votre cote de crédit? Consultez notre Foire aux questions sur les cotes de crédit ci-dessous.

Votre cote de crédit est plus qu’un chiffre, c’est une clé qui vous permet d’obtenir de meilleurs taux, une plus grande capacité d’emprunt et une plus grande souplesse financière.

En adoptant de bonnes habitudes (régler vos factures à temps, utiliser moins de crédit, ne pas multiplier les demandes de prêt), vous pouvez obtenir une cote qui vous ouvrira des portes, qu’il s’agisse de la maison de vos rêves, d’une carte de crédit de prestige ou tout simplement de la tranquillité d’esprit.

Aucun artifice ni magie. Il suffit de faire des choix intelligents et d’avoir un peu de savoir-faire en matière de finances personnelles. Maintenant que vous savez ce qu’il faut faire, votre cote de crédit sera entre de bonnes mains.

Votre cote de crédit et les autres services connexes sont fournis par TransUnion Interactive, Inc. («TransUnion») et vous sont offerts en tant que client de La Banque de Nouvelle-Écosse («Banque Scotia») sans frais supplémentaires. Le fait de consulter votre cote de crédit n’aura aucune incidence sur celle-ci. La Banque Scotia et ses sociétés affiliées ne sont pas responsables du service de cote de crédit de TransUnion ni des renseignements qui vous sont communiqués par l’intermédiaire de ce service.

La Banque Scotia doit transmettre à TransUnion votre nom, votre adresse et votre date de naissance, afin de lui permettre de vous identifier et de vous donner accès à votre cote de crédit. Vos renseignements personnels ne seront pas utilisés à d’autres fins que la vérification de votre identité et la communication de votre cote de crédit.

Votre accès au service de cote de crédit de TransUnion est assujetti à certaines conditions, que vous pouvez consulter en cliquant ici : Conditions d’utilisation.

Equifax Canada. Qu’est-ce qu’un bon pointage de crédit?

[https://www.equifax.ca/personal/education/credit-score/articles/-/learn/what-is-a-good-credit-score/]

Equifax Canada. Pourquoi ai-je des cotes de crédit différentes?

Equifax Canada. Pourquoi ai-je des cotes de crédit différentes?

Equifax. Seven Benefits of a Good Credit Score. [https://www.equifax.com/personal/education/credit/score/articles/-/learn/benefits-of-good-credit/]

Agence de la consommation en matière financière du Canada. Principes de base des dossiers et des cotes de crédit. [https://www.canada.ca/fr/agence-consommation-matiere-financiere/services/dossier-pointage-credit/dossier-cote-credit-base.html]