Vous savez que vous pouvez avoir besoin de crédit pour obtenir ou louer un appartement, acheter une maison, être admissible à un prêt immobilier ou automobile, ou obtenir une approbation pour une carte de crédit ou un autre produit de crédit, par exemple une marge de crédit ou un prêt personnel. Vous avez probablement beaucoup de questions sur la façon de bâtir votre crédit et les facteurs qui font augmenter votre cote de crédit.

Nous sommes là pour vous aider.

Qu'est-ce que le crédit et comment est-il influencé par l'emprunt?

Bien que le crédit et les cotes de crédit soient différents, ils peuvent avoir un impact l'un sur l'autre.

Avoir du « crédit » vous permet de payer un bien ou un service en utilisant de l'argent « emprunté », une carte de crédit, un prêt ou une marge de crédit, par exemple, avec la promesse de le rembourser plus tard. Parfois, la façon dont vous gérez vos fonds empruntés (selon que vous payez à temps ou combien vous empruntez) est appelée votre « historique de crédit ».

Une cote de crédit est un chiffre qui représente votre santé financière et votre solvabilité à un moment précis et aide les prêteurs à décider si vous êtes susceptible de rembourser vos dettes à temps et s'ils devraient vous accorder du « crédit ».

De nombreuses banques exigent que vous ayez une cote de crédit (qui est basée sur des facteurs comme votre historique de crédit) et une bonne cote de crédit avant que vous puissiez être approuvé(e) pour un produit de crédit, ce qui peut désavantager les jeunes emprunteurs et les nouveaux arrivants au Canada.

Bâtir votre historique de crédit lorsque vous débutez peut vous sembler difficile, mais la Banque Scotia offre plusieurs choix qui peuvent vous aider. Par exemple :

« Les Canadiens de plus de 65 ans sont les plus susceptibles d'avoir une cote de crédit supérieure à 750, tandis que le pourcentage le plus élevé de Canadiens ayant une cote de crédit inférieure à 520 ont tendance à être âgés de 25 ans ou moins. »

1. Cartes de crédits pour étudiants

Il existe actuellement une variété de cartes de crédit pour les étudiants qui peuvent vous aider à bâtir votre historique de crédit (tout en accumulant des récompenses sur vos achats, dans certains cas), et elles n'ont pas de frais annuels.1

2. Le programme BonDébut de la Banque ScotiaMD

Pour les nouveaux arrivants au Canada, vous avez besoin de temps pour établir une cote de crédit au Canada, ou encore, vous n'avez peut-être même pas de cote de crédit. Ce programme peut vous aider à commencer à effectuer des opérations bancaires au Canada grâce à l'accès au crédit, à l'épargne, aux transferts d'argent internationaux sans frais et à de l'aide de conseillers financiers.

Comment fonctionne une cote de crédit?

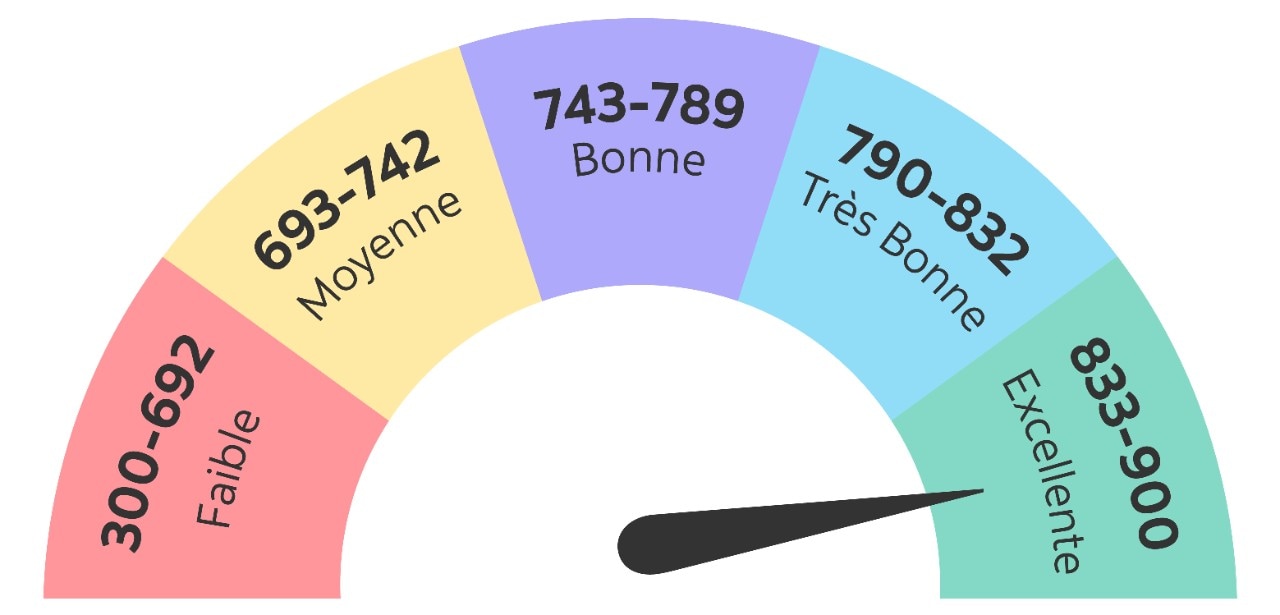

Votre cote de crédit est un chiffre. Au Canada, les cotes de crédit vont de 300 à 900. Les prêteurs examinent votre cote de crédit dans le cadre de leurs critères pour déterminer des facteurs, notamment s'ils sont prêts à vous prêter, combien ils sont prêts à vous prêter, et quels taux d'intérêt ils offriront. Plus la cote sera élevée, meilleures seront les chances que les prêteurs vous considéreront comme solvable et voudront vous prêter du crédit à de bons taux d'intérêt.

Échelles de cotes de crédit

Vous êtes curieux de connaître la cote de crédit moyenne au Canada? Les données montrent que le Canadien moyen a une cote de crédit de 667.2

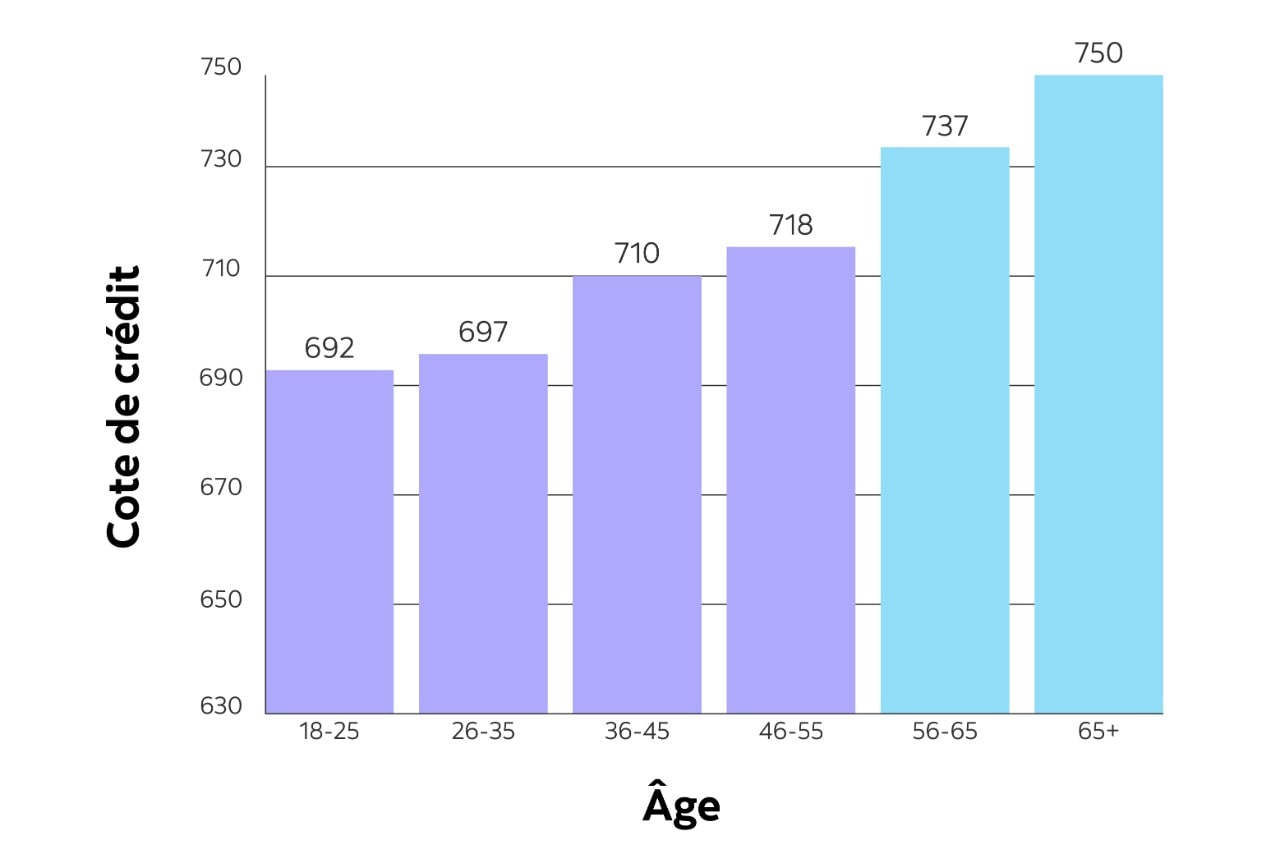

Vous vous demandez peut-être : « Qu'est-ce qu'une bonne cote de crédit pour mon âge? » L'âge peut également jouer un rôle dans les cotes de crédit.

En général, les Canadiens de plus de 65 ans sont les plus susceptibles d'avoir une cote de crédit supérieure à 750, tandis que le pourcentage le plus élevé de Canadiens ayant une cote de crédit inférieure à 520 ont tendance à être âgés de 25 ans ou moins.3 La raison : de bonnes habitudes financières et votre historique de crédit prennent du temps à se développer, mais vous pouvez accélérer le processus en suivant quelques-uns des conseils qui vous aideront à augmenter votre cote de crédit.

Cotes de crédit par tranche d'âge

Source : Étude générationnelle Equifax 2018

Quels facteurs peuvent faire augmenter votre cote de crédit?

Vous pouvez faire certaines choses pour vous assurer d'être sur la voie du succès en ce qui concerne l'augmentation de votre cote de crédit. Vous aurez besoin de connaître votre cote de crédit avant de pouvoir l'augmenter. C'est pourquoi la Banque Scotia a facilité l'obtention du rapport de crédit gratuit4 pour les clients sur l'application mobile Scotia.

Si vous vérifiez votre rapport de crédit et que votre cote est faible, suivez ces conseils pour aider à faire augmenter vote cote de crédit.

Historique des paiements

Payez-vous vos factures dans leur intégralité et dans les délais? Un historique de paiement solide est un élément important de votre cote de crédit. Il vous aidera à améliorer votre cote et aidera les prêteurs à vous considérer comme un emprunteur responsable et un bon risque de crédit. Assurez-vous de payer au moins votre paiement minimum avant la date d'échéance.

Activités au compte

Limitez le nombre de demandes de renseignements au bureau de crédit (celles-ci se produisent si vous demandez plusieurs comptes de crédit auprès de divers prêteurs dans un court laps de temps), ce qui peut donner aux prêteurs l'impression que vous êtes un demandeur de crédit qui a des problèmes financiers et a besoin de crédit de toute urgence. Essayez de faire une demande de crédit seulement lorsque vous en avez besoin, par exemple, lorsque vous arrivez au Canada.

Âge de l'historique de crédit

Jusqu'à 15 % de votre cote de crédit totale est basée sur l'âge de votre historique de crédit.5 En général, plus vous utilisez vos produits de crédit depuis longtemps tout en vous assurant d'effectuer vos paiements à temps, plus votre cote sera élevée.

Maintenant que vous savez ce qui peut affecter votre cote de crédit, vous pouvez vous concentrer sur la constitution de votre crédit ou l'amélioration de votre cote de crédit.

Stratégies pour bâtir votre crédit

Si vous venez d'arriver au Canada ou que vous avez atteint l'âge de la majorité, il est important de commencer à établir votre historique de crédit.

Demander une nouvelle carte de crédit comme la carte Visa* minima ScotiaMD pour les nouveaux arrivants au Canada ou la Carte Visa* Scène+MC Banque ScotiaMD peut vous permettre de commencer à établir votre historique de crédit. Utilisez votre carte de crédit pour faire de petits achats et en payer le solde chaque mois à temps, ou obtenez une hypothèque, un prêt automobile ou d'autres prêts personnels et, dans chaque cas, payez ce que vous devez à temps; ce faisant, vous établissez un historique d'utilisation responsable du crédit qui inclut les paiements à temps et qui vous aidera à établir un bon historique de crédit.

Stratégies visant à augmenter votre cote de crédit

Votre cote de crédit est-elle inférieure à ce que vous aimeriez qu'elle soit? Vous n'êtes pas seul(e). « Comment augmenter rapidement ma cote de crédit? » et « Comment puis-je augmenter ma cote de crédit en 30 jours? » sont des recherches en ligne courantes. Suivez ces conseils pour vous aider à obtenir une bonne cote de crédit :

Payez vos factures à temps;

Essayez de payer vos factures dans leur intégralité et efforcez-vous de rembourser votre dette le plus rapidement possible;

Obtenez une carte de crédit, une marge de crédit ou un autre prêt pour vous aider à établir votre historique de crédit, mais n'empruntez jamais plus que ce que vous pouvez vous permettre de rembourser;

Ne dépensez pas plus que votre carte de crédit (ou autre crédit) ne le permet et conservez un solde inférieur à 30 %.6

N'empruntez pas plus que ce que vous ne pouvez payer à temps.

Consultez vos relevés mensuels de compte bancaire et de carte de crédit et vérifiez vos dossiers de crédit pour vous assurer qu'ils sont exacts. Signalez toute erreur dès que possible à votre banque, votre prêteur (relevés) ou votre agence de crédit (dossiers de crédit).

L'utilisation responsable du crédit rapporte

Pour créer un historique de crédit ou augmenter votre cote de crédit, assurez-vous d'utiliser le crédit de manière responsable, d'effectuer les paiements à temps, de réduire ou d'éliminer les dettes, de surveiller votre dossier de crédit et de signaler toute erreur que vous remarquez sur votre dossier de crédit. N'oubliez pas qu'un bon crédit est la clé pour accéder aux prêts, obtenir les meilleurs taux d'intérêt, et montrer la voie à suivre pour un avenir financier solide.