- Le chemin s’annonce risqué : Les récentes statistiques économiques américaines, plus vigoureuses, ont légèrement relevé nos prévisions pour l’économie américaine comme pour l’économie canadienne; or, l’horizon est assombri par des risques pluridimensionnels, qui se sont intensifiés dans les dernières semaines. En raison des risques liés aux tensions géopolitiques, à la politique budgétaire, à l’indépendance de la banque centrale américaine et à la politique commerciale, les prévisions deviennent de plus en plus difficiles.

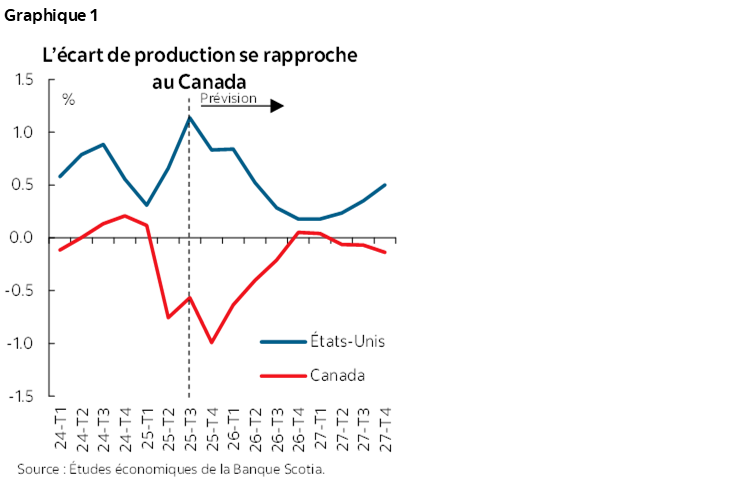

- La croissance diverge : En supposant qu’aucun de ces risques ne se matérialisera pour produire des effets considérables, la tendance laisse dans l’ensemble entrevoir à l’horizon un ralentissement de la croissance américaine. Au Canada par contre, la croissance devrait s’accélérer en 2027. Dans l’économie américaine, la demande devrait rester excédentaire, alors qu’au Canada, l’offre excédentaire devrait s’amoindrir (graphique 1).

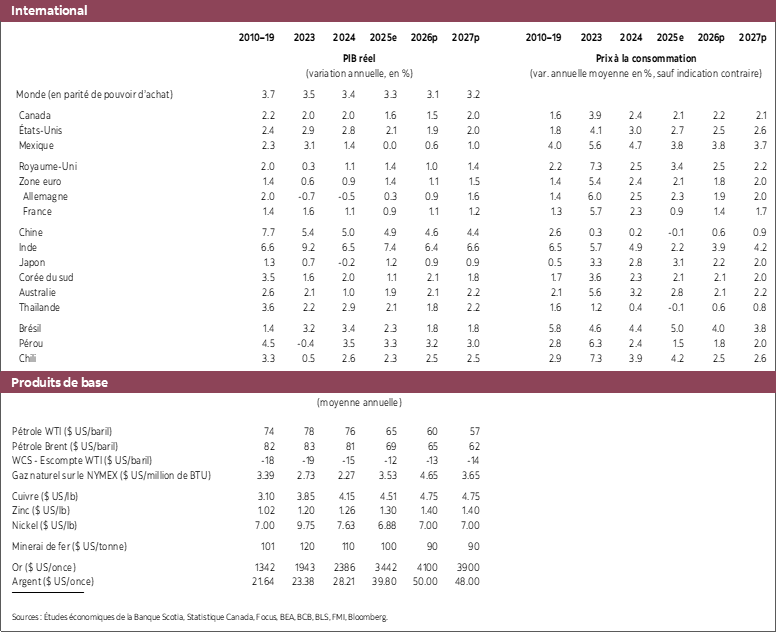

- La ténacité de l’inflation américaine : Les effets des droits de douane et la demande excédentaire chronique devraient continuer d’exercer une certaine pression sur l’inflation dans la hausse des coûts aux États‑Unis, et les politiques commerciales représentent toujours des risques importants pour notre profil.

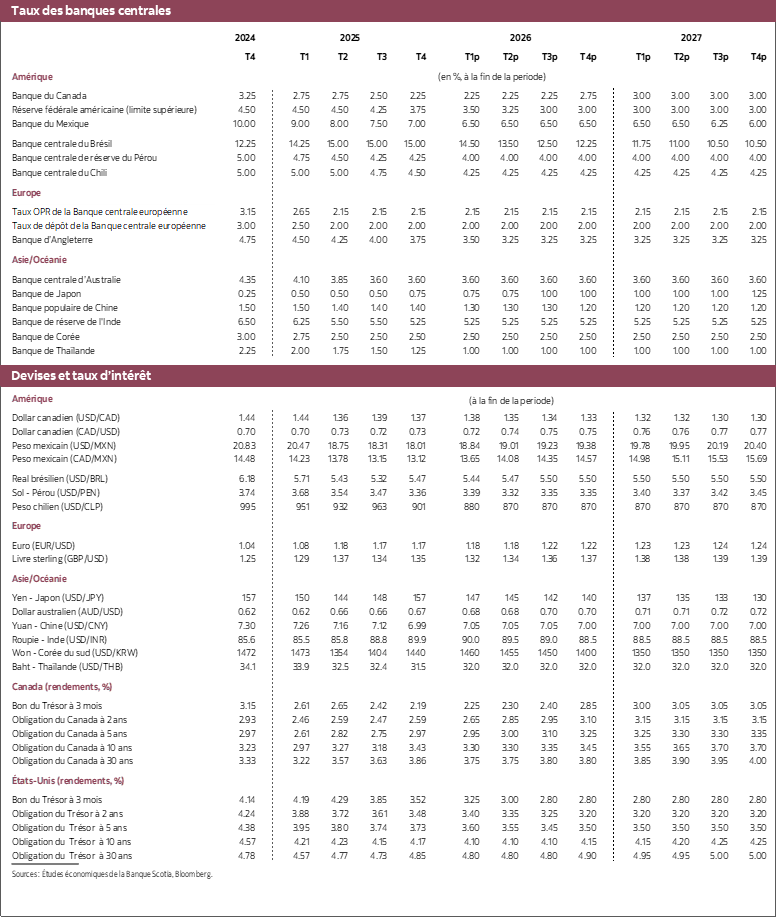

- Des parcours monétaires différents : La Réserve fédérale devrait arrêter cette année trois autres baisses de taux en raison de l’escalade des pressions politiques et d’un apparent parti pris à court terme pour l’arrimage du marché du travail et pour la volonté de tolérer de modestes écarts dans l’inflation. Nous prévoyons que dans le proche avenir, au moins jusqu’à ce que l’ACEUM soit renégocié, la Banque du Canada maintiendra son taux directeur, en révoquant certains programmes de relance vers la fin de l’année lorsque la croissance reprendra du mieux et que l’inflation se rapprochera de la cible.

Les récentes données américaines indiquent que l’économie fait preuve d’une plus grande résilience que prévu. La vigueur des marchés boursiers et la réduction des contraintes liées à l’incertitude qui plombe sur la politique commerciale ont favorisé les dépenses de consommation, qui sont restées solides dans les derniers trimestres.

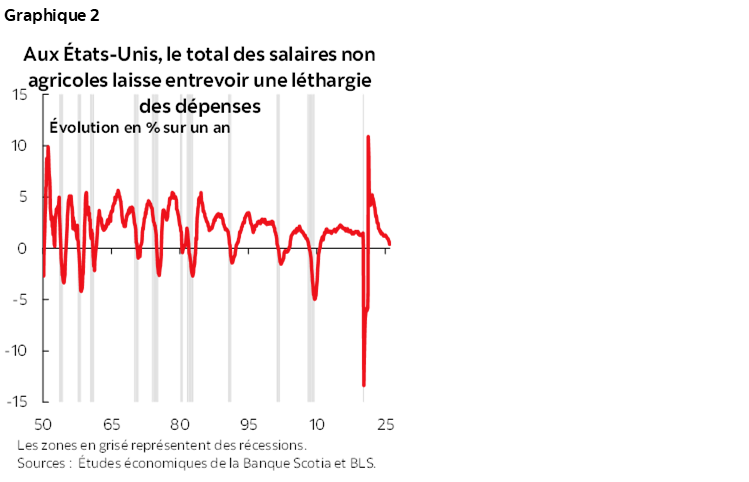

Or, il est improbable que cette résilience vienne masquer complètement un plus grand ralentissement de l’élan de l’économie. L’impact cumulatif des taux d’intérêt élevés, du ralentissement du marché du travail et de l’incertitude qui perdure sur la politique commerciale devrait peser sur l’activité économique. En particulier, les dépenses des ménages devraient se ralentir considérablement dans la nouvelle année. Si les consommateurs ont fait preuve d’une résilience remarquable jusqu’à maintenant, la croissance des dépenses devrait se modérer et mieux épouser la léthargie du marché du travail en raison de la baisse du taux d’épargne des particuliers (graphique 2). Ceci dit, la baisse des taux d’intérêt devrait apporter un répit partiel, surtout en 2027. L’investissement des entreprises a été récemment un facteur essentiel de la croissance, nourrie par la vigueur des dépenses d’investissement liées aux technologies. Nous nous attendons à ce que cette impulsion se modère en 2026 puisque les entreprises adopteront un discours plus prudent sur fond de ralentissement de la demande. Enfin, dans la toile de fond des droits de douane et de l’incertitude qui plombe la politique commerciale, les importations sont appelées à fléchir en 2026, ce qui compensera la léthargie de la croissance de la demande intérieure dans le PIB mesuré.

Dans l’ensemble, nous nous attendons à ce que la croissance du PIB réel des États‑Unis se calme dans une certaine mesure pour passer d’environ 2,1 % en 2025 à 1,9 % essentiellement en 2026, avant de reprendre un peu de mieux en 2027 pour s’inscrire à 2 %.

Toutefois, le ralentissement de la croissance n’est pas suffisant pour ramener à 2 % l’inflation américaine, puisque l’économie devrait rester dans une situation de demande excédentaire sur tout l’horizon prévisionnel. Nous prévoyons que l’inflation sous‑jacente évoluera dans les environs de 2,5 % en 2026 pour s’établir autour de 2,3 % en 2027. Les pressions qui pèsent sur les coûts liés aux droits de douane restent vives et sont aggravées par la demande excédentaire entêtée, ce qui s’explique en partie par le discours trop conciliant de la politique monétaire américaine. Dans le même temps, la croissance sous‑jacente des prix intérieurs, surtout dans les services, est toujours aussi récalcitrante, portée par la hausse des salaires et les coûts des autres intrants. Singulièrement, lorsque l’économie se ralentira et que l’incertitude s’apaisera, ces pressions inflationnistes devraient peu à peu s’apaiser.

Une vive incertitude pour les perspectives de croissance et d’inflation se rapporte à la productivité. Une hausse brusque et soutenue de la productivité pourrait accélérer la croissance non inflationniste de l’économie. Même si cette accélération devait se doubler d’une augmentation de la demande agrégée, elle pourrait faire baisser l’inflation tout en ravivant la croissance.

Sur cette toile de fond, nous nous attendons à ce que la Réserve fédérale continue d’assouplir peu à peu sa politique, en décrétant trois autres baisses de taux cette année et en ramenant aux alentours de 3 % le taux des fonds fédéraux, ce qui devrait porter le taux directeur à un niveau inférieur à celui que réclame la conjoncture économique, en raison de la volonté des décideurs de tolérer dans le court terme une inflation légèrement plus forte en contrepartie du soutien de la croissance et du marché du travail. En raison de ce nouvel assouplissement, l’économie restera en situation de demande excédentaire sur l’horizon prévisionnel. La pression politique qui pèse sur la Fed pourrait aussi influencer les décisions à prendre, ce qui fera baisser les taux. Effectivement, nos modèles indiquent que le taux directeur devrait être supérieur à nos prévisions; nous tenons toutefois compte du parti pris de conciliation de la Fed, qui penche en faveur d’une meilleure relance.

L’administration américaine rend les prévisions extrêmement difficiles par les temps qui courent, et plusieurs éléments pourraient faire dérailler considérablement ces perspectives. Il s’agit entre autres :

- de la décision que rendra la Cour suprême sur les droits de douane : la réduction de ces droits serait une bonne nouvelle pour la croissance à court terme; elle pourrait toutefois accroître l’incertitude si l’administration fait appel à d’autres moyens d’imposer de nouvelles restrictions commerciales.

- de l’escalade des pressions politiques sur la Fed : si nous en tenons déjà compte par le truchement de ce nouvel assouplissement, une nouvelle escalade pourrait faire baisser encore plus le taux des fonds fédéraux que ce que nous supposons actuellement et risque de désarrimer les attentes inflationnistes. L’anticipation de la conjoncture récente sur les marchés a été essentiellement timorée; elle pourrait toutefois être vulnérable aux signes d’un réembrasement des pressions inflationnistes et des contraintes économiques.

- des risques géopolitiques : si, dans ce cas également, les réactions du marché ont été limitées, il y a un risque, puisque les éléments récents pourraient télégraphier une dégradation par rapport aux schémas historiques dans l’escalade et la limitation des conflits, en augmentant la probabilité de dénouements potentiellement déstabilisants.

- des marchés boursiers (risque de part et d’autre) : les marchés pourraient continuer de faire peu de cas des risques géopolitiques et monétaires, et ils pourraient se multiplier plus longtemps qu’escompté. Ou encore, la matérialisation de ces risques ou la réévaluation des fondamentaux sous‑jacents pourrait réclamer une revalorisation ou une correction rapide des cours boursiers. (Cf. notre précédente note sur ce scénario.)

- de la politique budgétaire : les hausses proposées dans les transferts et dans les dépenses militaires restent ambiguës du point de vue du calendrier et de l’ampleur; or, une hausse importante des dépenses pourrait muscler considérablement la croissance et impacter les décisions que prendra la Fed. Puisque les plans de dépenses sont dans un cas comme dans l’autre portés par la promesse des recettes apportées par les droits de douane, la mise en œuvre devient incohérente, compte tenu des difficultés juridiques évoquées ci‑dessus et de l’incertitude qui perdure sur la politique commerciale.

CANADA

Au Canada, les perspectives s’améliorent peu à peu, en partie grâce à la résilience économique au sud de la frontière.. Dans notre scénario de base, nous supposons que cet accord sera renégocié harmonieusement et qu’on n’y apportera que de légères modifications, qui devraient avoir un moindre impact sur les perspectives économiques. Un raffermissement des perspectives américaines et une réduction de l’incertitude qui plombe le commerce mondial seront autant de bonnes nouvelles pour les secteurs à vocation exportatrice et l’humeur des entreprises du Canada. Or, le sort de l’ACEUM demeure un facteur d’imprévisibilité

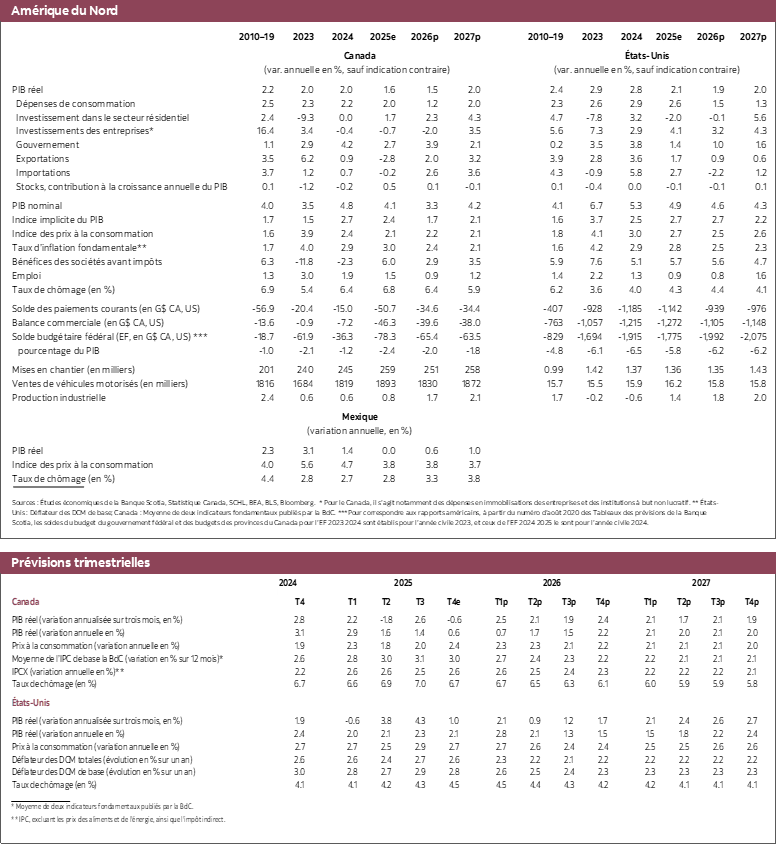

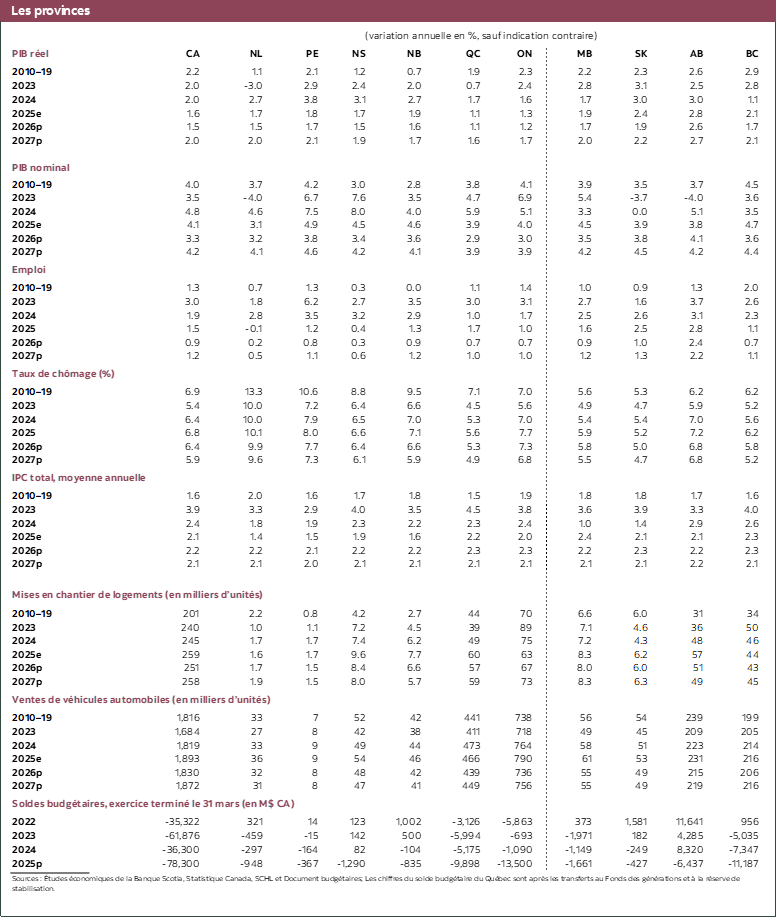

Nous nous attendons aujourd’hui à ce que la croissance annuelle du PIB réel du Canada reste essentiellement en berne en 2026 — pour atteindre une moyenne de 1,5 % — bien que cette moyenne annuelle soit tirée à la baisse par les dépenses des ménages au T4 de 2025, ce qui viendra effacer un raffermissement graduel dans la plupart des trimestres. La croissance devrait s’accélérer à 2 % en 2027, surtout grâce à l’effet d’apaisement des tensions commerciales sur la croissance et aux effets passés des baisses du taux directeur. Les dépenses d’État en cours et les initiatives d’investissement actuelles en deçà de nos frontières devraient elles aussi étayer la croissance. Même dans ce cas, la croissance de l’économie du Canada restera modérée d’après les normes statistiques et sera toujours entravée par des facteurs structurels comme la léthargie de la croissance de la productivité et la faible augmentation de la population.

L’inflation canadienne devrait continuer de baisser peu à peu tendanciellement. Puisque l’économie tourne à un niveau inférieur à son régime complet depuis quelques trimestres, l’offre excédentaire exerce une certaine pression négative sur les prix. Nous nous attendons à ce que l’inflation de synthèse s’apaise pour converger vers le point milieu de 2 % de la fourchette cible de la Banque du Canada (BdC) pendant 2026. Pourtant, essentiellement comme aux États‑Unis, l’inflation sous‑jacente du Canada se révèle entêtée, en se maintenant dans la moitié supérieure de la fourchette cible de la BdC. En raison de la hausse des coûts des intrants, les risques inflationnistes ne se sont pas complètement dissipés, même si la demande se ralentit.

Nous continuons de croire que la Banque du Canada continuera de faire preuve d’attentisme dans le court terme. Il est improbable qu’elle bouge tant que l’ACEUM n’aura pas été renégocié et que la toile de fond des politiques ne se sera pas éclaircie. En supposant un dénouement harmonieux de la renégociation de cet accord conformément à notre scénario de base, la BdC devrait avoir terminé son cycle de baisse des taux, et sa prochaine intervention penchera pour la normalisation. La BdC a considérablement abaissé les taux en 2025, et à nos yeux, une partie de cet assouplissement constitue un gage de protection contre un ralentissement plus brusque. Puisque la croissance tient bon et que l’inflation est toujours aussi tenace, nous pensons qu’il ne devrait pas être question de nouvelles baisses des taux. Conformément à notre précédent pronostic, nous nous attendons à ce que la prochaine intervention consiste à hausser les taux dans le deuxième semestre de 2026, en rapprochant le taux directeur de son discours neutre. Nous prévoyons alors que l’économie reposera sur des assises plus solides, ce qui permettra à la BdC de commencer à révoquer certaines mesures de relance.

Le Canada est exposé à de nombreuses incertitudes identiques à celles qui pèsent sur les perspectives américaines. En particulier, la prochaine renégociation de l’ACEUM pourrait avoir un impact considérable, puisque si on ne parvient pas à s’entendre sur un pacte, les tarifs douaniers effectifs aujourd’hui faibles, dont le Canada profite jusqu’à maintenant, pourraient augmenter brusquement.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.