SYNTHÈSE ADMINISTRATIVE

- Les marchés boursiers se sont très bien tirés d’affaire dans les derniers trimestres. Depuis 2023, leur performance étaye considérablement l’activité économique aux États-Unis et au Canada.

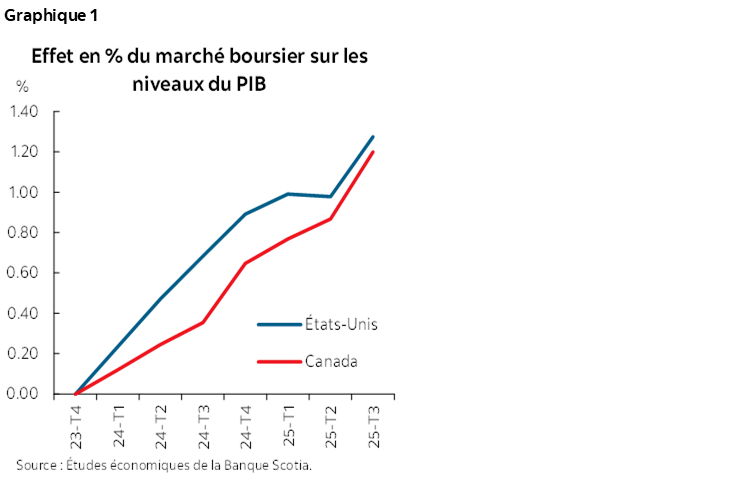

- Nous constatons que le bond des cours boursiers des dernières années a haussé d’un peu plus de 1 %, par rapport aux niveaux de la fin de 2023, le PIB réel du Canada et celui des États-Unis au T3 de 2025.

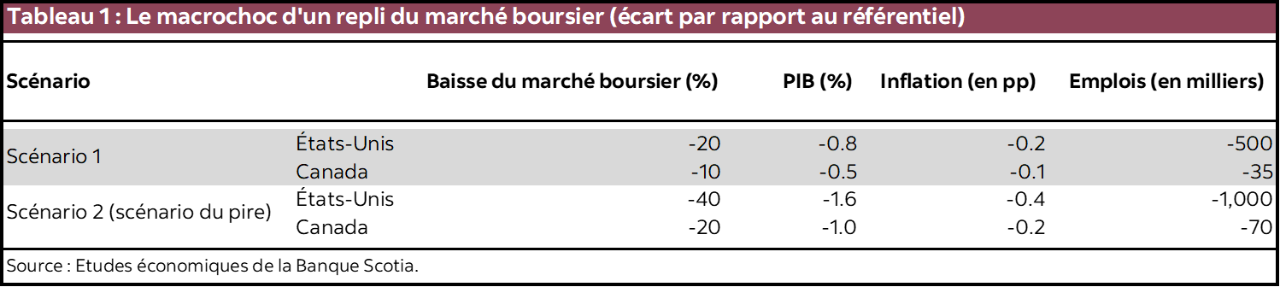

- Un repli significatif des marchés boursiers produirait des chocs retentissants sur la croissance, en éliminant un point d’appui essentiel pour les économies qui tâchent de s’adapter à une conjoncture de droits de douane élevés. Nos simulations laissent entendre qu’un repli de 20 % des marchés boursiers américains, ce qui ferait perdre 10 % sur les valeurs boursières canadiennes, réduirait de 0,8 % et de 0,5 % en 2027, aux États-Unis et au Canada respectivement, le niveau du PIB réel par rapport à notre scénario de base.

LE CONTEXTE

Les marchés boursiers ont gagné environ 40 % depuis 2023. Cette explosion a musclé le patrimoine financier et étayé les dépenses des ménages au Canada comme aux États-Unis. Nous constatons qu’il s’agit d’une source de croissance importante dans les dernières années et que cette progression continuera d’étayer l’activité économique à terme. Or, ces valorisations élevées font intervenir des attentes considérables pour la croissance soutenue des résultats bénéficiaires dans les secteurs liés à l’intelligence artificielle, et ces attentes pourraient ne pas se matérialiser, ce qui multiplierait les inquiétudes sur une survalorisation potentielle. Il s’agit d’un risque de baisse dans nos prévisions. Dans cette note, nous nous penchons sur l’impact des mouvements passés des marchés boursiers sur le niveau actuel de l’activité économique, en faisant ressortir les incidences d’une correction boursière potentielle à terme.

1. RÉTROSPECTIVE : LES MARCHÉS BOURSIERS ONT MUSCLÉ CONSIDÉRABLEMENT LA CROISSANCE

Nous nous inspirons de notre modèle macroéconométrique pour évaluer les impacts du rebond des marchés boursiers depuis la fin de 2023. Isolément, la hausse des valeurs boursières est venue étayer l’économie américaine et l’économie canadienne grâce à la fortification des bilans des ménages et à l’assouplissement des conditions financières. Nos simulations indiquent que la remontée des marchés boursiers a rehaussé d’environ 1,2 % au T3 de 2025, par rapport à la fin de 2023, les niveaux du PIB des États-Unis. Au Canada, cet effet a eu la même ampleur, mais a été différent dans sa composition, puisqu’il s’explique essentiellement par les retombées commerciales positives (graphique 1). Effectivement, les effets sur la richesse sont moindres au Canada puisque les ménages consacrent une proportion inférieure de leurs avoirs aux titres boursiers, ce qui veut dire que le rebond des cours boursiers au Canada a eu un moindre effet sur les dépenses des ménages. Par contre, la forte exposition des exportations canadiennes à l’activité économique américaine laisse entendre que le PIB canadien a fortement réagi aux mouvements des cours boursiers américains.

Ces simulations nous apprennent que le décollage des cours boursiers dans les dernières années a eu un impact retentissant sur la croissance économique. À lui seul, il est intervenu pour 30 % environ dans la croissance de l’économie américaine et pour 40 % approximativement dans la croissance de l’économie canadienne entre 2023 et 2025, et il explique presque entièrement la dynamique des investissements aux États-Unis, en raison du fait que les investissements américains sont très sensibles au coût du capital boursier et par la hausse des valorisations, qui a fait baisser le coût du capital. Si d’autres facteurs y ont participé durant cette période, dans l’ensemble, la croissance aurait été nettement plus anémique sans ce coup de pouce.

2. SCÉNARIO DE RISQUE : LA CORRECTION DES VALORISATIONS

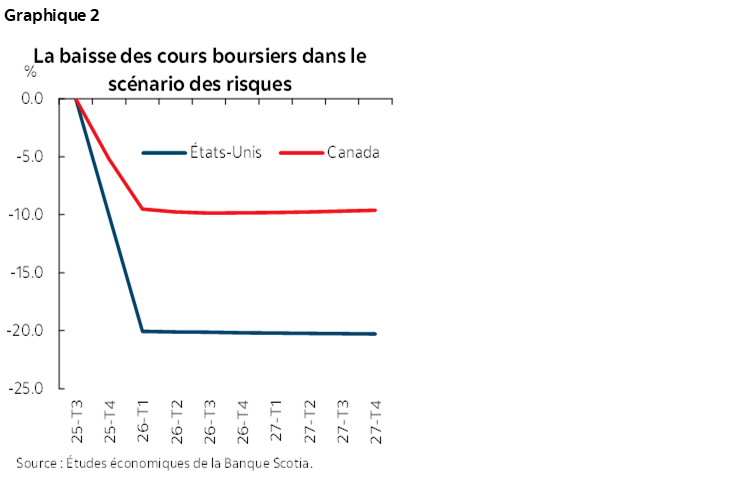

Le coup de pouce apporté par la valorisation élevée devrait perdurer sur notre horizon prévisionnel; or, une éventuelle réévaluation des cours boursiers représente un risque pour nos prévisions. Dans l’analyse de nos scénarios, nous supposons que les cours boursiers (S&P 500) perdent 20 % dans la période comprise entre le T4 de 2025 et le T1 de 2026, pour s’établir à un niveau sans précédent depuis le milieu de 2024, et qu’une correction menée par les États-Unis fera baisser le TSX de l’ordre de 10 % selon notre hypothèse (graphique 2).1 Nous évaluons aussi l’impact d’un scénario pessimiste dans lequel les titres boursiers fléchissent de 40 % aux États-Unis et de 20 % au Canada. Nous faisons appel à notre modèle macroéconométrique pour simuler l’impact économique de ce redressement. Dans ce cas, il est essentiel de faire appel à un modèle macroéconométrique, puisqu’il permet de capter les effets d’équilibre généraux des mouvements des marchés boursiers et qu’il rend compte de la forte intégration commerciale et financière de l’économie de ces deux pays.

Dans notre modèle, le redressement des valorisations boursières se répercuterait sur l’économie selon trois grands moyens :

1. Les effets sur la richesse : Les dépenses des ménages

Lorsque les cours boursiers plongent, la valeur du patrimoine des ménages baisse elle aussi, ce qui vient amoindrir les dépenses. Les consommateurs américains sont particulièrement vulnérables à cet effet, puisque les titres boursiers constituent une part importante de leur patrimoine.

2. La conjoncture financière : Les investissements

Un vaste repli des marchés rapprocherait les écarts de crédit, réduirait le goût de souscrire aux émissions de titres des sociétés et pèserait sur les intentions des investisseurs.

3. Les retombées commerciales et financières : Le surchoc sur le Canada

En plus de l’effet direct des cours boursiers sur les dépenses des ménages canadiens, l’intégration commerciale du Canada avec le cycle économique des États-Unis amplifie des retombées. Il s’agit en fait du moyen le plus important de transmission pour l’économie canadienne.

LA FED ET LA BdC AMORTISSENT LE CHOC

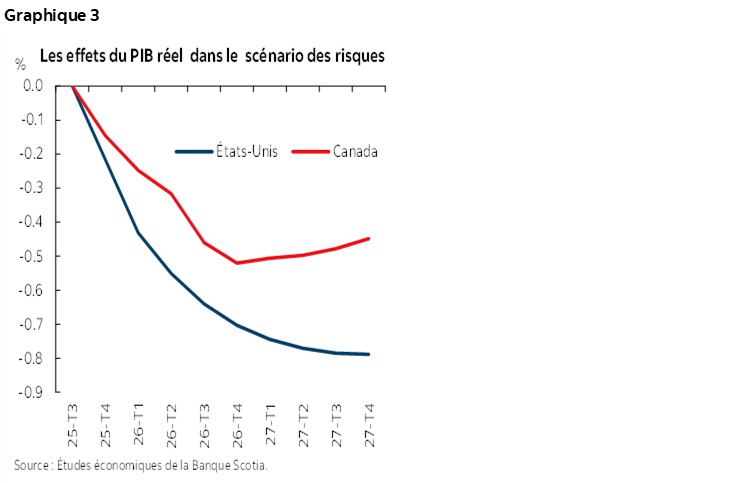

Dans l’ensemble, un vaste repli des marchés boursiers pèserait sur la consommation et sur l’investissement au Canada comme aux États-Unis, ce dernier pays étant en outre exposé via les échanges commerciaux. Ce repli ferait perdre au PIB 0,8 % aux États-Unis et 0,5 % au Canada (graphique 3) et réduirait l’inflation de 0,2 point de pourcentage et de 0,1 point de pourcentage respectivement. Ce ralentissement de l’activité économique pèserait aussi sur la croissance de l’emploi, en réduisant d’environ 500 000 aux États-Unis et de 35 000 au Canada le nombre d’emplois par rapport à notre référentiel. Dans le scénario du pire, les effets de ce macrochoc seraient essentiellement doublés (tableau 1).

Un choc aussi négatif serait suffisant pour déclencher une intervention monétaire, qui ne serait toutefois pas assez importante pour effacer complètement le choc économique. Nos simulations modélisées laissent entendre que la Fed baisserait de 60 points de base, par rapport au référentiel, le taux des fonds fédéraux, alors que la BdC baisserait ses taux d’un peu moins, soit 50 points de base, en raison de l’impact relativement moindre sur le PIB.

1 L’impact moindre sur les titres boursiers canadiens s’explique par les effets de répercussion historiques intégrés dans le modèle entre les deux marchés. Il s’explique aussi par le fait que le marché boursier canadien est moins exposé à l’intelligence artificielle.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.