SYNTHÈSE ADMINISTRATIVE

- Les interventions militaires en cours en Iran ont augmenté la probabilité de la généralisation du conflit régional et ont donné lieu à la vraisemblance d’éventuelles perturbations dans les livraisons de pétrole, en portant à la hausse les cours du pétrole dès les premiers échanges.

- Parce que le parcours ultime des cours du pétrole reste très incertain, nous avançons des simulations modélisées selon des règles empiriques pour une hausse prolongée de 10 $ le baril de WTI. Le Canada tirerait probablement parti d’un choc haussier sur le prix du baril (soit une hausse de 0,5 % du PIB dans l’année 2, et une augmentation de 0,2 point de pourcentage de l’IPC), alors que les États‑Unis récolteraient un modeste gain net, porté par les investissements dans le secteur du pétrole de schiste (hausse de 0,1 % du PIB dans l’année 2 et augmentation de 0,3 point de pourcentage de l’IPC).

- Font partie des grandes incertitudes, la durée du choc, la possibilité d’une corrélation anémique entre le dollar CA et le pétrole et le durcissement potentiel de la conjoncture financière — qui pourraient tous modifier considérablement l’impact économique.

Le risque politique attisé au Moyen‑Orient a considérablement haussé la probabilité de la généralisation du conflit régional. Les opérations militaires en cours en Iran ont suscité beaucoup d’incertitude pour les marchés mondiaux de l’énergie, en rehaussant le risque d’éventuelles perturbations dans les livraisons. Si la réaction initiale des marchés s’explique par une « prime de crainte », la persistance et l’ampleur de l’explosion des cours dépendront en définitive de la question de savoir si l’offre physique sera pénalisée.

En raison de la fluidité de l’environnement, nous proposons des règles empiriques modélisées pour permettre d’évaluer les incidences macroéconomiques potentielles d’un choc soutenu des cours du pétrole pour les États‑Unis et le Canada.

L’IMPACT MACROÉCONOMIQUE : SIMULATIONS DU MODÈLE

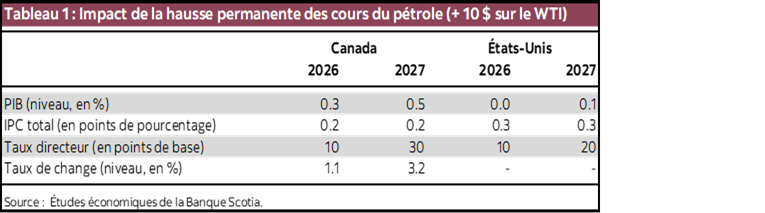

Le tableau 1 fait la synthèse de l’impact estimatif d’une hausse de 10 $ le baril du WTI qui perdure pendant au moins deux ans, d’après le Modèle macroéconomique Canada‑États‑Unis de la Banque Scotia. Ce modèle reprend à la fois les effets de premier cycle de la hausse des cours du pétrole et la réaction endogène des politiques monétaires, qui masque généralement une partie du choc. Les résultats peuvent être extrapolés à peu près linéairement; par exemple, un choc de 20 $ le baril aurait essentiellement pour effet de doubler les impacts reproduits ci‑après.

Le Canada : Le choc des termes de l’échange

Pays exportateur net d’énergie, le Canada profite d’une amélioration de ses termes de l’échange quand les cours du pétrole augmentent; or, les canaux de transmission ont des incidences variables :

- Revenus et investissements : La hausse des cours du pétrole représente un important transfert de revenu nominal au Canada. Les résultats bénéficiaires et les investissements du secteur de l’énergie augmentent, ce qui favorise l’emploi et, en définitive, les dépenses des ménages. Ces gains sont en partie masqués par une compression du revenu réel disponible; l’augmentation des prix de l’essence sert d’impôt régressif, en réduisant le pouvoir d’achat discrétionnaire. Dans l’ensemble, le PIB réel augmente de 0,5 % dans l’année 2.

- Inflation et réaction monétaire : L’IPC total progresse de 0,2 point de pourcentage, même si l’inflation fondamentale reste relativement endiguée. La hausse de la demande intérieure génère toujours certaines pressions sur les prix, ce qui conduirait la Banque du Canada à hausser le taux directeur d’environ 30 points de base de plus que prévu.

- Appréciation de la monnaie : L’augmentation de la demande de dollars canadiens a pour effet de valoriser le dollar CA d’environ 3 %, ce qui amoindrit l’inflation importée, mais pèse sur les exportations non énergétiques.

Les États‑Unis : La sensibilité des investissements et le pivot exportateur net

Traditionnellement, l’économie américaine réagissait négativement aux hausses des cours du pétrole parce que l’augmentation des coûts de l’énergie amoindrissait le pouvoir d’achat des ménages. Toutefois, cette dynamique a changé depuis que les États‑Unis sont devenus un pays exportateur net de pétrole. L’effet macroéconomique net est aujourd’hui légèrement positif (+0,1 %), même s’il est toujours modeste :

- Sensibilité des investissements : Alors que la hausse des cours du pétrole a pour effet d’augmenter les coûts de production, l’investissement américain dans le pétrole de schiste réagit fortement aux signaux de prix. La hausse des cours du pétrole a pour effet d’augmenter les dépenses en immobilisations du secteur de l’énergie, ce qui favorise l’emploi et les revenus des ménages.1 Or, la hausse des coûts de l’énergie érode dans le même temps le pouvoir d’achat des ménages, en masquant partiellement les gains.

- Inflation et politique monétaire : L’inflation selon l’IPC est plus sensible aux prix des carburants aux États‑Unis : il a augmenté de 0,3 point de pourcentage. La Réserve fédérale devrait durcir légèrement sa politique — de 20 points de base au‑dessus du différentiel — pour contenir l’emballement de l’inflation.

LES GRANDES INCERTITUDES ET LES CONSIDÉRATIONS RELATIVES AUX RISQUES

- Choc temporaire ou choc permanent : Les règles empiriques ci‑dessus supposent que la hausse des cours du pétrole perdure. Or, si les opérations militaires n’ont pas pour effet de réduire considérablement la production de pétrole ni de provoquer d’importantes perturbations dans le commerce mondial du pétrole, l’impact sur les prix serait probablement beaucoup plus temporaire, et les effets correspondants sur l’activité économique seraient nettement plus modestes et plus brefs. Par exemple, une hausse des cours du pétrole qui ne s’étendrait que sur deux trimestres générerait moins de la moitié de la réaction représentée à nouveau dans le tableau 1.

- Déconnexion du dollar CA : La relation entre le dollar CA et le pétrole a fléchi dans les dernières années, surtout pendant les pics de cours portés par l’offre. Si le stress géopolitique déclenche une ruée mondiale vers la sécurité du dollar US, il se peut que le dollar CA ne réussisse pas à s’apprécier. Dans ce scénario, l’impact positif sur le PIB canadien pourrait être de ~20 % plus considérable que ce qu’indique à nouveau le tableau 1; toutefois, les pressions inflationnistes seraient aussi beaucoup plus fortes.

- Conjoncture financière et effets de l’incertitude : Un choc géopolitique de cette ampleur a souvent pour effet de creuser les écarts sur les titres de crédit, de provoquer la volatilité des marchés boursiers et de produire des effets sur l’incertitude économique. Si la conjoncture financière se durcit considérablement, les effets contractionnistes pourraient amoindrir nettement les gains positifs des termes de l’échange dans les deux pays et même entraîner un impact global négatif sur l’économie américaine. Par contre, une ruée vers la sécurité aurait pour effet d’abaisser les rendements et de détendre la conjoncture financière, en étayant dans une certaine mesure l’activité économique américaine.

1 Cette constatation concorde avec les estimations empiriques de Gervais (2019), qui montrent que les chocs de l’offre de pétrole ont généré une hausse significative des investissements des entreprises américaines.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.