- Les tensions qui s’avivent au Moyen-Orient suscitent énormément d’incertitude pour l’économie mondiale. Même si le cessez-le-feu actuel perdure, la hausse des cours du pétrole est appelée à s’inscrire dans la durée.

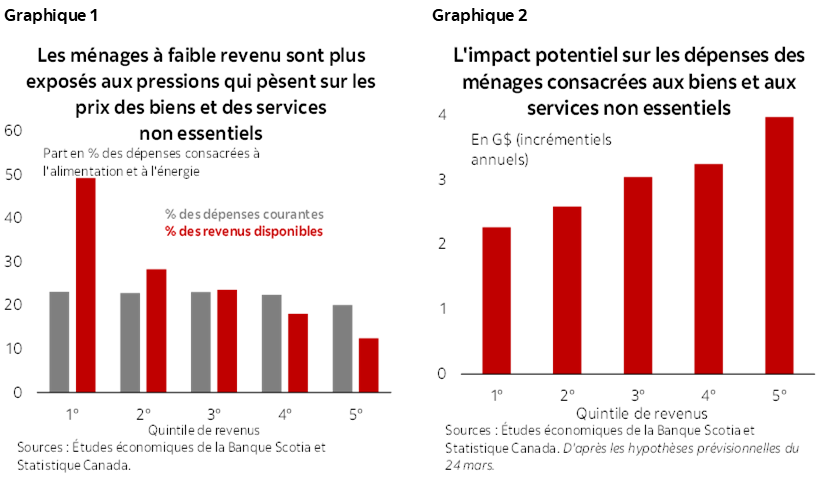

- Le statut d’exportateur net d’énergie du Canada devrait permettre de contrer les vents contraires macroconjoncturels; pourtant, la hausse des cours de l’énergie donne lieu à d’importants coûts distributionnels. Les ménages à faible revenu doivent consacrer une part démesurée de leurs revenus aux biens et services essentiels, ont une capacité limitée à absorber les chocs haussiers et récoltent des gains moindres dans les revenus en salaires (graphique 1).

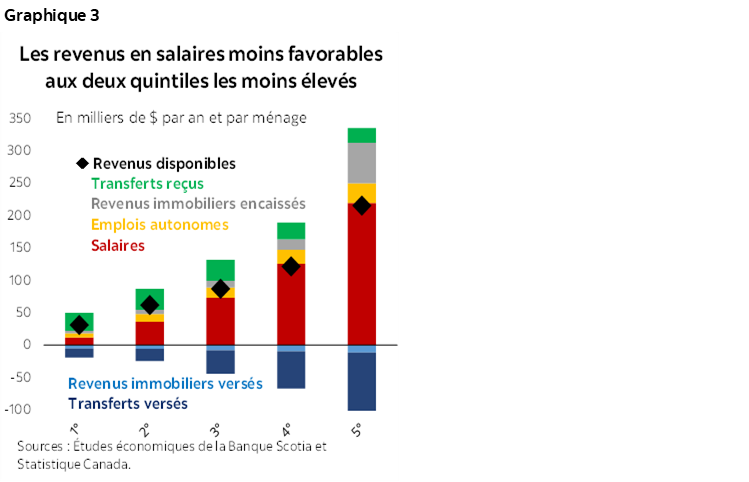

- Une hausse soutenue de 10 $ US le baril de WTI pourrait donner un supplément de 1 G$ en dépenses annuelles pour l’alimentation et l’énergie dans les deux quintiles de revenus les plus faibles du Canada. Dans notre projection économique actuelle – dans laquelle le conflit rehausse l’IPC d’environ un point de pourcentage par rapport au référentiel de l’avant-guerre –, ce supplément reviendrait à un choc incrémentiel des cours totalisant 5 G$ pour ces ménages (graphique 2).

- Le contexte macroéconomique ne réclame pas d’efforts de stabilisation généralisés, compte tenu de l’ensemble des vents favorables que fait souffler le choc de la balance commerciale; il y a toutefois un plaidoyer vraisemblable qui milite en faveur d’un congé ciblé pour les ménages qui sont le moins en mesure d’encaisser les impacts immédiats du choc sur les prix. Même en compensant intégralement l’impact produit sur ces ménages dans les quintiles de revenus inférieurs, on ne pourrait pas modifier sensiblement les prévisions de croissance et d’inflation.

- Le Canada est bien placé pour réagir avec un programme d’aide budgétaire ciblé. Les gains en revenus portés par l’inflation et une filière de réalisation existante – soit l’Allocation canadienne pour l’épicerie et les besoins essentiels – ouvrent au gouvernement fédéral le champ d’intervention qui lui permet d’offrir une aide ponctuelle et bien ciblée; or, il doit le faire dans sa structure-cadre budgétaire généralisée, en continuant d’équilibrer le solde opérationnel du budget sur trois ans.

- À terme, l’indexation des transferts ciblés selon les besoins essentiels permettrait d’améliorer la résilience et la cohérence de la politique. En établissant le lien entre les paiements de remboursement de la TPS et l’inflation des aliments et de l’énergie, le gouvernement pourrait protéger les ménages vulnérables, améliorer la réactivité et réduire le risque de faux pas du point de vue de la politique, tout en étoffant la politique monétaire en se penchant sur les effets distributionnels des chocs des cours de l’énergie.

EN SOMME

Les conséquences économiques du conflit en Iran restent très incertaines. Même si les tensions se sont pour l’heure apaisées grâce au cessez-le-feu provisoire, les cours du pétrole sont appelés à rester élevés. Les impacts seront différents partout dans le monde, selon la dépendance énergétique, l’exposition aux échanges commerciaux et les fondamentaux économiques sous-jacents de chaque région.

Le statut d’exportateur net d’énergie du Canada lui donne une position comparativement solide. Le pays est appelé à tirer parti d’un choc positif de la balance commerciale, qui pourrait muscler le revenu national grâce à l’augmentation des recettes dans le secteur des ressources et à l’amélioration de la balance commerciale. Ces avantages viendraient contrebalancer les effets pervers de l’incertitude généralisée et du durcissement de la conjoncture financière. Comme nous le précisons dans notre plus récente mise au point prévisionnelle, ces forces compensatoires laissent essentiellement neutre l’impact net sur la croissance; cependant, l’inflation devrait gagner cette année un point de pourcentage de plus que dans notre référentiel d’avant-guerre.

Il n’empêche que le contexte géopolitique est très volatile et imprévisible. Pour pouvoir triompher de cette incertitude, nous avons proposé des règles empiriques simples : chaque hausse soutenue de 10 $ US le baril de WTI devrait, selon les estimations, augmenter de 0,2 point de pourcentage l’IPC du Canada, essentiellement par le truchement de constituantes non essentielles comme l’énergie et les aliments.

LE PROBLÈME DES MOYENNES

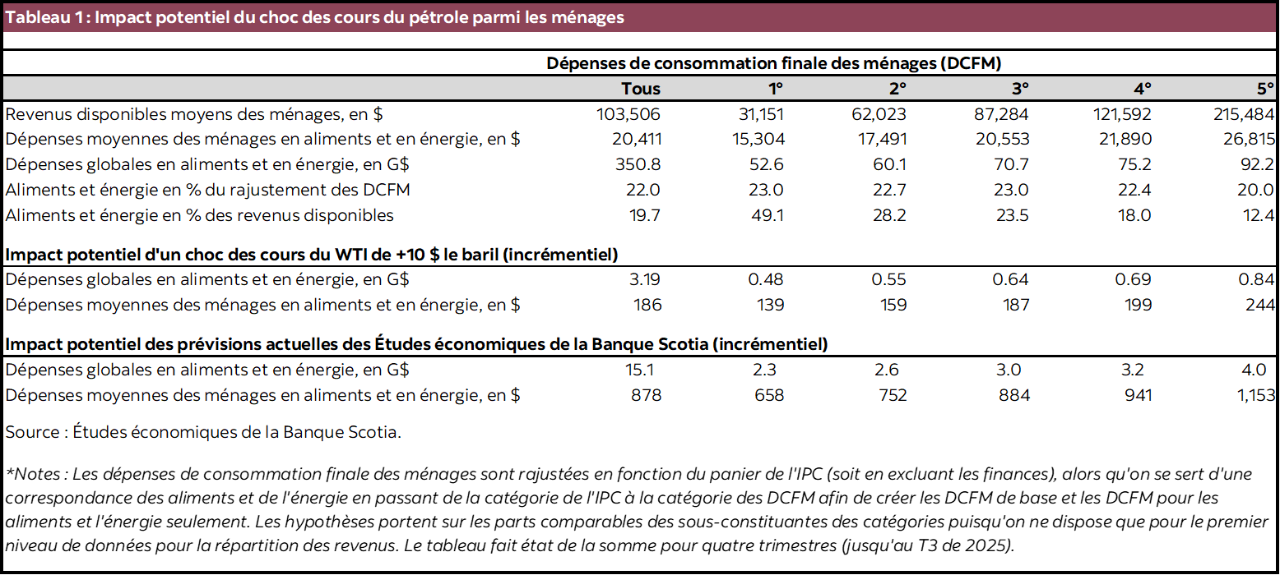

Même si les gains nets apportés au Canada par la hausse des cours du pétrole ressortent positivement, ils masquent de fortes pressions distributionnelles. La hausse des prix de l’énergie et des aliments impose un fardeau démesuré aux ménages dont les revenus sont moindres. Si les biens et les services essentiels ne représentent qu’une part légèrement supérieure de leur panier de consommation (~23 %), l’impact régressif est brusque par rapport aux revenus disponibles, puisque le quintile inférieur des ménages consacre presque la moitié des revenus disponibles aux aliments et à l’énergie, contre moins de 20 % pour les ménages moyens, ce qui laisse une marge de manœuvre limitée pour s’adapter. Les deux quintiles de revenus les plus faibles sont confrontés à une plus grande vulnérabilité, puisque les salaires constituent moins du quart du revenu total pour le quintile le moins élevé et moins de la moitié pour le deuxième quintile le moins élevé (graphique 3).

En appliquant à l’ensemble de ménages nos facteurs de sensibilité au choc pétrolier, on peut attribuer un ordre de grandeur à cet impact. Chaque hausse soutenue de 10 $ le baril dans le choc des cours du pétrole pourrait donner lieu à un impact incrémentiel de 1 G$ dans les coûts des aliments et de l’énergie pour les deux quintiles de revenus les plus faibles du Canada. Chaque hausse soutenue de 0,2 point de pourcentage de l’IPC – essentiellement pour les éléments non essentiels – se traduirait par un supplément de 3 G$ de dépenses par an pour l’ensemble des ménages. Pour ces quintiles de revenus inférieurs, ce 1 G$ incrémentiel donnerait un supplément de ~150 $ par ménage (tableau 1).

L’extension de ces estimations à notre plus récente prévision laisse entendre que l’impact total serait de l’ordre de 5 G$ pour les ménages des deux quintiles inférieurs. Ces approximations sont fortement stylisées, puisqu’elles ne tiennent pas compte des changements de comportement ni de l’élasticité de la demande – qui seraient relativement faibles pour les biens et les services essentiels –, puisque ces règles empiriques sont plutôt destinées à éclairer le débat.

RÉAGIR OU NON

Le premier ministre Mark Carney a fait savoir qu’il soupèse les options afin d’offrir un répit aux consommateurs. D’un point de vue macroéconomique plus vaste, le contexte actuel ne réclame pas de programme de stabilisation généralisé. L’économie continue de tourner en situation d’offre excédentaire, et l’incertitude perdure; toutefois, la nature du choc actuel des cours pétroliers devrait appuyer directionnellement la conjoncture. Il est quand même utile d’envisager une aide ciblée pour les ménages qui sont le moins en mesure de composer avec ce choc.

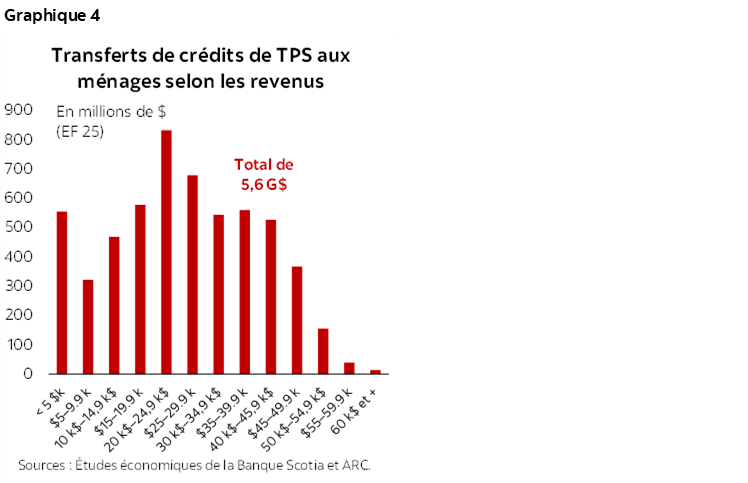

Le gouvernement fédéral a déjà un mécanisme établi pour administrer des programmes d’aide ponctuels et ciblés. Le remboursement de la TPS – récemment renommé « Allocation canadienne pour l’épicerie et les besoins essentiels » – est un crédit d’impôt remboursable consenti chaque trimestre sous forme de transfert de fonds aux ménages dont les revenus sont faibles et modestes. Il a transféré l’an dernier 5,6 G$ aux ménages à revenus moindres (graphique 4).

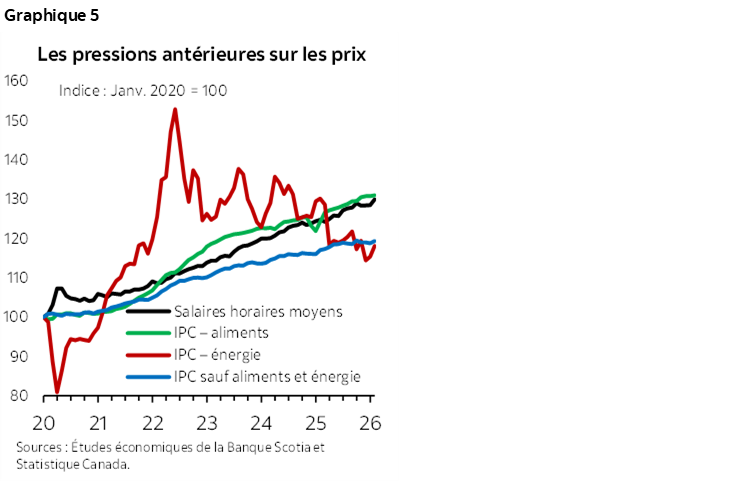

Ce transfert a récemment été bonifié. En janvier, le premier ministre a annoncé un supplément ponctuel de 3,1 G$ pour l’Allocation canadienne pour l’épicerie et les besoins essentiels dans le remboursement de la TPS. Ce transfert devrait atteindre les ménages « au plus tard en juin », de concert avec une hausse de 25 % pour cinq ans. Ces mesures précèdent toutefois le conflit iranien et ont été pensées pour alléger le fardeau démesuré de l’inflation des prix des biens et des services essentiels sur les ménages à revenus moindres dans la foulée des blocages de la chaîne logistique pendant la pandémie et de la guerre en Ukraine (graphique 5). Dans le même temps, l’annulation de la redevance fédérale sur les combustibles a probablement aggravé la situation des deux quintiles de revenus inférieurs – de l’ordre de 3 G$ en chiffres nets – puisque la redistribution du prélèvement budgétaire neutre représentait un énorme progrès.

Compte tenu du paysage actuel des risques prospectifs et des pressions coriaces qui s’exercent sur les prix, le gouvernement fédéral pourrait à juste titre mener d’autres programmes d’aide ciblés sans nuire à sa position macroconjoncturelle ou budgétaire. Selon la modélisation des Études économiques de la Banque Scotia, même à l’extrême, un transfert à court terme qui compenserait intégralement l’inflation des prix des biens et des services non essentiels pour les deux quintiles de revenus inférieurs aurait un impact macroconjoncturel quasi négligeable, malgré une forte propension marginale à consommer. Un bond ponctuel des transferts de l’État (de l’ordre de 5 G$) augmenterait le PIB de moins de 0,1 %. Si les ménages à revenus faibles bénéficiaires devaient dépenser plus de leurs liquidités, même en doublant le multiplicateur, les effets resteraient marginaux. Et puisque l’économie devrait rester en situation d’offre excédentaire dans l’avenir prévisible, ce léger bond pourrait même être avantageux d’un point de vue macroconjoncturel.

Dans l’ensemble, les fourchettes de l’impact de ce surcomplément n’auraient pas d’effet considérable sur l’ensemble de la croissance ni sur les prévisions inflationnistes; elles pourraient toutefois rehausser considérablement la résilience des ménages dont les revenus sont moindres. Le gouvernement est aussi censé profiter de la hausse des revenus portée par le choc symbolique positif sur le PIB (et par un acquis plus important sur 2026). Les points sensibles du budget du ministère des Finances du Canada, par exemple, laissent entendre qu’un choc positif de l’inflation de 1 point de pourcentage sur le PIB pourrait muscler les revenus nets de l’ordre de 2,3 G$ dans la première année. Ils devraient toutefois mobiliser des dépenses supplémentaires (hormis l’éclatement d’une crise) dans le contexte de la structure-cadre budgétaire actuelle, ce qui viendrait équilibrer le solde opérationnel dans le délai de trois ans.

D’aucuns réclament de sabrer les taxes sur l’essence; d’ailleurs, plusieurs pays européens suspendent temporairement les taxes sur le carburant. Bien que ces mesures soient généralisées et très visibles – et qu’elles puissent offrir un répit à court terme aux ménages dont les revenus sont faibles et moyens et qui consacrent une plus large part de leurs revenus au transport –, elles sont aussi régressives, puisqu’elles font rejaillir les avantages les plus importants sur les ménages dont les revenus sont supérieurs et qui consomment plus de carburant. Ces mesures viennent aussi émousser les signaux de prix, en affaiblissant les programmes d’incitation à économiser le carburant ou à faire appel aux sources d’énergie renouvelable. Surtout, lorsqu’elles sont mises en œuvre, les baisses de taxes sur le carburant ont tendance à être politiquement difficiles à dénouer.

DÉBATTRE OU NE PAS DÉBATTRE

Dans un monde de plus en plus enclin aux chocs, le gouvernement pourrait arrimer la réactivité de cet outil en l’indexant selon les prix des biens et des services essentiels. Autrement dit, les paiements trimestriels du remboursement de la TPS pourraient être indexés selon des mesures transparentes et publiquement diffusées pour l’inflation des prix des aliments et de l’énergie, ce qui permettrait au remboursement de s’adapter mécaniquement lorsque les prix de ces biens et services essentiels augmentent ou baissent. S’il est bien pensé, ce mécanisme pourrait servir de stabilisateur automatique, en réduisant le besoin d’une intervention politique ponctuelle pendant les pics des prix de l’énergie et des aliments. Dans un paysage géopolitique volatil, un mécanisme fondé sur des règles et dont les ménages pourraient dépendre permettrait d’améliorer la résilience.

Il pourrait y avoir un inconvénient, puisque les stabilisateurs automatiques sont conçus pour amortir les sautes d’humeur cycliques alors que la hausse des cours des produits de base rend compte de l’évolution des échanges commerciaux qui appuient l’ensemble des revenus et de la consommation. Les transferts généralisés qui augmentent mécaniquement selon les cours du pétrole risquent d’amplifier le cycle de la consommation, ce qui viendrait entraver la volonté de stabilisation. Or, puisque le remboursement de la TPS cible précisément les ménages à revenus moindres, cette mesure pourrait permettre de compenser les impacts distributionnels sans amplifier substantiellement la procyclicité. Certains pourraient aussi faire valoir que cette mesure viendrait encore accentuer la disparité fiscale des travailleurs; toutefois, ce problème est très efficacement corrigé dans la structure-cadre d’une réforme fiscale complète qui tient compte de l’ensemble des objectifs de la politique. En outre, compte tenu du caractère cyclique et temporaire de l’aide incrémentielle, l’impact sur les programmes d’incitation des travailleurs serait probablement limité.

Ce mécanisme pourrait aussi conforter la complémentarité de la politique budgétaire et de la politique monétaire. En consentant des transferts ciblés aux ménages à revenus faibles et moyens, la politique budgétaire peut enrayer les conséquences distributionnelles de la hausse des coûts de l’énergie – ce que la politique monétaire ne permet pas de faire. La Banque du Canada pourrait ainsi miser sur la dynamique macroéconomique globale et continuer d’ancrer les attentes inflationnistes, en s’inquiétant moins des effets distributionnels du choc des cours de l’énergie et de ses propres interventions monétaires.

UN PARCOURS PLUS LISSE À SUIVRE

Ces considérations ne diminuent pas la nécessité permanente de faire des investissements qui favorisent la croissance économique soutenue tout en continuant de faire preuve de rigueur budgétaire. Une structure-cadre budgétaire efficace devait offrir la marge de manœuvre qui permettra de s’adapter pendant toute la durée du cycle économique, alors que les stabilisateurs automatiques joueraient un rôle essentiel dans l’atténuation des fluctuations cycliques et réduiraient le risque de faux pas dans la politique. Compte tenu des caractéristiques exceptionnelles du choc actuel, de concert avec la vigoureuse position budgétaire du gouvernement fédéral et ses gains en revenus portés par l’inflation, ce gouvernement devrait pouvoir offrir une aide ponctuelle et ciblée, qui serait proportionnelle, temporaire et solidement enracinée dans les principes économiques de la structure-cadre budgétaire actuelle. Par rapport à la conjoncture hautement incertaine qui se dessine à l’horizon, il faudrait envisager sérieusement d’adapter automatiquement cet outil au paysage pour s’assurer que l’aide est déployée rapidement et efficacement, au moment précis où les Canadiens les plus vulnérables en ont le plus besoin.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.