- La réduction de la réserve pour stabilité intérieure est l’équivalent d’un quasi‑assouplissement de la politique monétaire.

- Nous estimons que la réduction de la réserve pour stabilité intérieure, qui passe de 3,5 % à 3 %, pourrait avoir essentiellement le même impact sur l’activité économique qu’une baisse de 25 points de base du taux directeur de la Banque du Canada.

Les changements apportés aux politiques réglementaires passent souvent sous le radar de la plupart des Canadiens. Or, les changements intervenus dans le paysage réglementaire peuvent avoir des impacts retentissants sur l’économie lorsqu’ils se répercuteront sur l’offre de crédit. La semaine dernière, le Bureau du surintendant des institutions financières (BSIF) a abaissé la réserve pour stabilité intérieure (RSI), qui passe ainsi de 3,5 % à 3,0 %, dans une décision destinée à apporter, aux six grandes banques, une plus grande marge de manœuvre pour déployer leurs fonds propres. Bien que les changements apportés à la politique portent essentiellement sur l’offre de crédit dans l’économie, ils reviennent à une baisse du taux directeur de la Banque du Canada qui stimule la demande de crédit. Nous estimons que la réduction de la RSI correspond essentiellement à la même mesure de relance qu’une baisse de 25 points de base du taux directeur de la Banque du Canada, en supposant que les banques sont en mesure de financer la croissance des actifs et qu’il y a une demande pour la hausse conséquente de l’offre de crédit. Puisque nous croyons que la Banque du Canada (BdC) devra hausser son taux directeur à la fin de l’année, la BdC pourrait être appelée à tenir compte de ces changements réglementaires quand viendra le moment de fixer son taux directeur.

LE CONTEXTE DE LA DÉCISION DU BSIF

Le Bureau du surintendant des institutions financières réglemente et supervise toutes les institutions financières fédérales. Il adopte une multitude de règlements qui ont des impacts sur de nombreux aspects du système financier canadien et s’assure que ces règlements sont respectés. Pour les banques, un règlement phare concerne la somme des fonds propres que les banques doivent détenir par rapport à leurs actifs. La RSI représente un niveau de fonds propres que doivent détenir les six premières banques du Canada. Le BSIF revoit deux fois par an, en juin et en décembre la RSI, dont la dernière modification remonte à juin 2023, à l’époque où elle a été portée à 3,5 %. La RSI s’établit aujourd’hui à 3,0 %.

Les changements dans les ratios des fonds propres des banques ont un impact direct sur l’offre de crédit. Une baisse du ratio des fonds propres débloque les capitaux et peut permettre aux banques d’accroître leurs actifs, alors qu’une hausse de ce ratio produit l’effet contraire. C’est pourquoi les changements apportés aux ratios des fonds propres ont un impact très tangible sur l’économie. Une baisse de la RSI a pour effet de rehausser l’activité économique, ce que mentionne expressément le BSIF dans sa décision : « Ces ajustements permettront aux plus grandes banques du Canada de soutenir l'adaptation de l'économie canadienne aux dynamiques changeantes en matière de technologie, de commerce et de géopolitique, grâce à des opportunités dans des secteurs tels que la défense et la sécurité, les infrastructures critiques, les ressources et l'intelligence artificielle. »

L’ESTIMATION DE L’ÉQUIVALENT, DANS LA POLITIQUE MONÉTAIRE, DES CHANGEMENTS APPORTÉS AUX RATIOS DES FONDS PROPRES

Qu’il s’agisse d’une hausse ou d’une baisse, la modification du ratio des fonds propres peut se répercuter sur la croissance économique en rehaussant ou en abaissant l’offre de crédit disponible pour financer les dépenses des ménages et des entreprises, ce qui finit par exercer une pression à la hausse ou à la baisse sur l’inflation. Par opposition aux changements dans les fonds propres réglementaires, les mouvements des taux directeurs ont un impact sur la demande de crédit et se répercutent sur la croissance et sur l’inflation. Dans ce sens, les deux politiques produisent un impact sur l’économie selon des canaux financiers différents, mais décisifs.

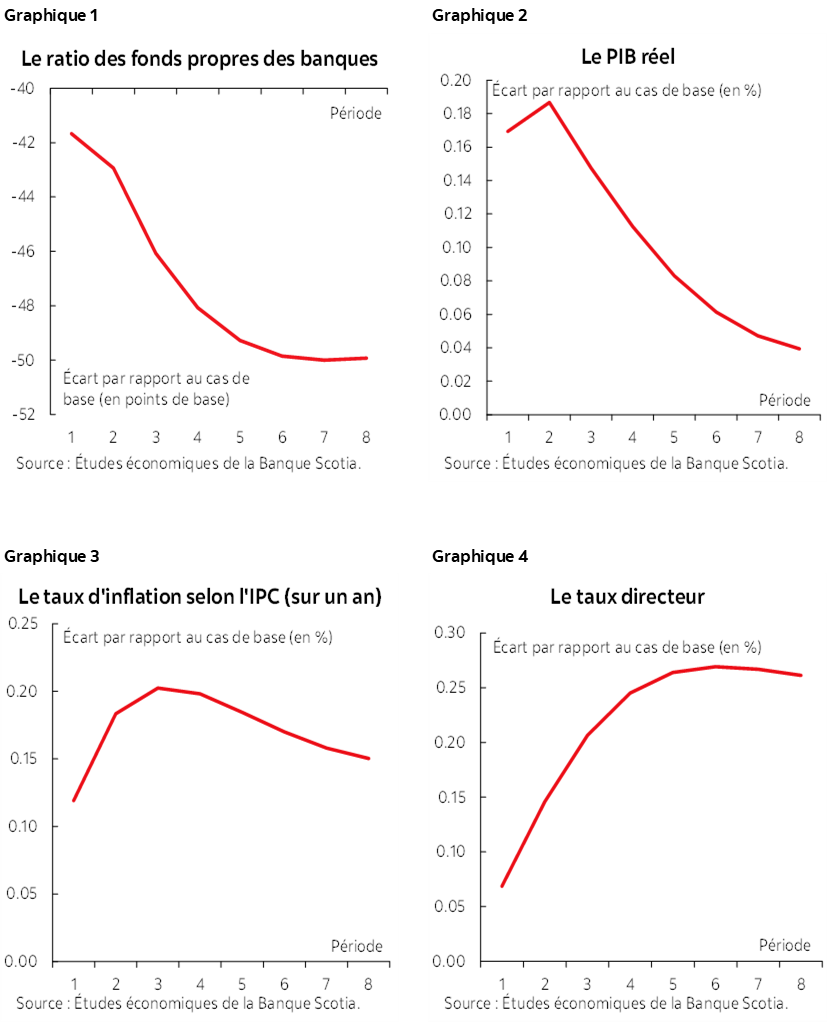

Nous avons fait appel à une série de modèles vectoriels autorégressifs structurels (VARS) alternativement spécifiés pour cerner l’impact des changements dans les ratios des fonds propres sur l’économie et sur les taux directeurs. Ces modèles, que nous décrivons dans l’appendice 1, font état d’un impact évident, mesurable et rapide des changements dans les ratios de fonds propres sur l’activité économique et, en définitive, sur l’inflation et sur le taux directeur. (Cf. les graphiques 1 à 4 de la page 2.) Ces modèles laissent entendre qu’une baisse de 50 points de base des ratios de fonds propres des banques constitue l’équivalent d’un impact maximal d’une baisse de 25 points de base du taux directeur de la Banque du Canada. D’un point de vue chronologique, la plus grande partie de l’impact sur la croissance se produit dans les deux premiers trimestres, alors que l’impact sur les taux directeurs culmine à peu près cinq trimestres après les changements apportés aux ratios de fonds propres.

L’impact de la demande de crédit en réaction à un changement dans l’offre de crédit est l’une des grandes difficultés dans l’établissement de la correspondance entre les changements dans le ratio des fonds propres et les taux directeurs. Si notre approche empirique laisse entendre que les changements antérieurs dans les ratios de fonds propres ont eu un impact sur la croissance économique par le truchement de l’augmentation de la demande de crédit, il se peut que cet impact soit inférieur dans les circonstances actuelles compte tenu de l’importance de l’incertitude qui règne actuellement sur l’économie (soit les inquiétudes à propos de la révision de l’ACEUM, le choc de la guerre sur le pouvoir de dépenses et l’incertitude générale sur les interventions potentielles et éventuelles du président américain). De plus, les liquidités sont aujourd’hui rares, ce qui pourrait limiter les banques dans leur capacité à financer la croissance de leurs actifs même si elles disposent de la marge de manœuvre en fonds propres pour le faire. Pour cette raison, il est peut‑être préférable de penser que nos résultats correspondent à une limite supérieure de l’impact. Toujours est‑il que l’argument général se tient : une baisse de la RSI est l’équivalent d’un quasi‑assouplissement de la politique monétaire.

LES INCIDENCES POUR LA POLITIQUE MONÉTAIRE

La politique réglementaire peut avoir un impact sur la politique monétaire par le truchement de deux canaux principaux. Ces politiques peuvent influer sur l’offre de crédit dans l’économie au travers de différentes décisions réglementaires. Si l’impact est assez retentissant, il peut parfois influer sur la politique de la banque centrale. La politique réglementaire peut aussi impacter le mécanisme de transition en modifiant la réaction du système financier aux changements dans les taux directeurs de la banque centrale.

Les résultats de notre modèle laissent entendre que la Banque du Canada pourrait être appelée à tenir compte des impacts économiques positifs du changement apporté à la RSI lorsqu’il s’agira de fixer son taux directeur à terme.

APPENDICE 1 : L’APPROCHE DU MODÈLE VARS

Pour analyser l’impact, sur l’économie, d’un changement dans le règlement sur le ratio des fonds propres des banques, nous faisons appel à l’approche du modèle vectoriel autorégressif structurel (VARS). Cette approche empirique consiste à analyser l’interaction des variables macroéconomiques et financières au fil du temps. Notre modèle VARS principal tient compte des variables suivantes, dans cet ordre :

i) la première différence du ratio des fonds propres des banques;

ii) la première différence du relevé du PIB réel du Canada;

iii) la première différence de l’inflation sous‑jacente de la Banque du Canada [(IPC tronqué + IPC médian)/2, sur un an];

iv) la première différence du taux directeur nominal;

v) la première différence du relevé du taux de change bilatéral réel du Canada et des États‑Unis.

Puisque nous souhaitons mesurer l’impact d’un changement permanent apporté par le BSIF au règlement sur les fonds propres des banques, nous nous servons des restrictions à long terme pour cerner les chocs structurels du modèle. De plus, puisque la constituante permanente (tendance) du ratio des fonds propres des banques ne tient compte que des changements dans la réglementation et que cette constituante est donc exogène par rapport aux autres variables dans le long terme, nous insérons d’abord cette variable dans l’ordonnancement du modèle VARS dans les sondages de sélection de la durée des décalages d’Akaike, Schwarz et Hannan‑Quinn, tous retiennent un décalage pour le modèle VARS, ce qui n’est guère étonnant, compte tenu de la taille modeste de notre échantillon (T2 2008 ‑ T1 2026).

Les résultats nous apprennent qu’une baisse permanente de 0,5 point de pourcentage du ratio des fonds propres a pour effet de hausser d’environ 0,18 % le PIB, de relever l’inflation sous‑jacente de l’ordre de 0,2 point de pourcentage et d’augmenter le taux directeur de 25 points de base. Sans surprise, notre modèle macroéconomique Canada/États‑Unis laisse entendre que la Banque du Canada doit temporairement augmenter son taux directeur de 25 points de base pour amortir ce choc.

Les résultats sont considérables dans une multitude de différentes spécifications du modèle VARS :

i) Sélection des décalages : Nous avons aussi évalué le même modèle VARS avec deux décalages plutôt qu’un seul. Les résultats sont tous qualitativement les mêmes, et l’impact d’un changement permanent du ratio des fonds propres des banques sur les variables macroéconomiques est un peu plus important.

ii) Inclusion des variables : Nous avons testé des variables VARS qui tiennent également compte du cours du pétrole et de la productivité de la population active, et les résultats sont très comparables.

iii) Enfin, nous sondons les modèles VARS en introduisant dans les niveaux le taux de l’inflation sous‑jacente et le taux directeur nominal : les résultats sont qualitativement les mêmes, mais l’impact sur le PIB réel est en quelque sorte plus retentissant, et l’effet sur l’inflation et sur le taux directeur est un peu plus modeste; toutefois, le taux directeur tourne toujours autour de 25 points de base.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.