- Le Canada a dû revoir les modèles de croissance de longue date sur fond de tourmente géopolitique et économique. Or, peu de dossiers illustrent aussi clairement les tensions qui pèsent sur l’architecture des politiques désuètes que ceux qui sont destinés à soutenir les Canadiens vieillissants.

- Près d’un Canadien sur cinq a aujourd’hui plus de 65 ans, et la courbe de l’âge – et du coût – ne fera que s’accentuer à terme. Les infrastructures sociales sont déjà tendues, les pressions budgétaires se multiplient, et le paysage fragmenté des politiques n’est plus adapté pour l’avenir des personnes plus âgées.

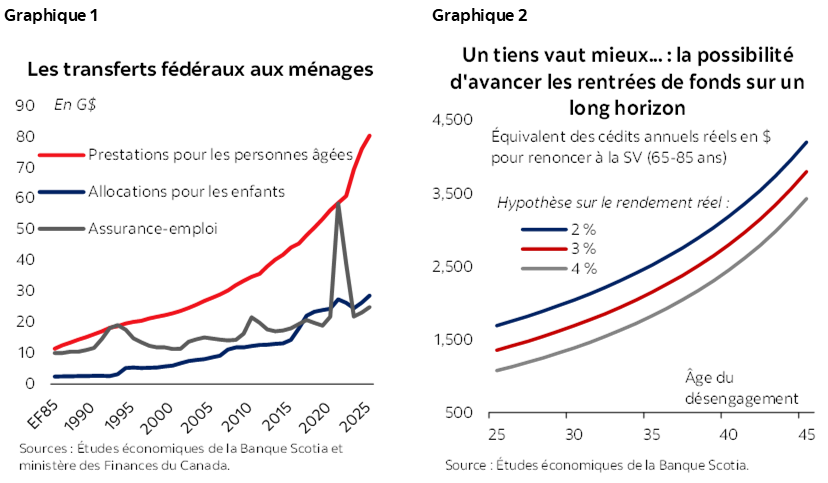

- La Sécurité de la vieillesse (SV) est un point de départ logique, puisqu’il relève parfaitement de la compétence d’Ottawa. La SV représente aujourd’hui presque 6 dollars fédéraux sur 10 transférés directement aux ménages canadiens et est en bonne voie d’avoisiner les 100 milliards de dollars par an d’ici la fin de la décennie (graphique 1).

- Sa vaste structure est de plus en plus difficile à justifier à l’heure où les compromis à consentir parmi différentes priorités à respecter de front – et parmi les différentes générations – augmentent. Or, réduire les prestations est politiquement épineux pour des raisons compréhensibles. Les ménages plus âgés ont planifié leur retraite d’après la SV alors que les jeunes Canadiens craignent que le système ne soit plus solvable pour eux au moment de leur retraite.

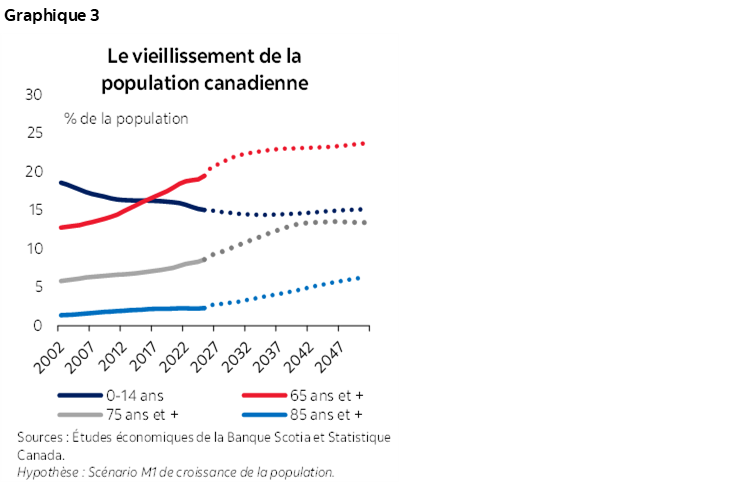

- Un débat plus constructif pourrait essentiellement porter sur une refonte audacieuse du système. Une option consisterait à repenser la SV, qui est actuellement une pension quasi universelle versée à 65 ans, pour en faire un modèle fondé sur le cycle de vie qui encourage l’épargne précoce et assure une longévité plus tardive. Concrètement, cette option pourrait jumeler des crédits de retraite bloqués plus tôt et un revenu viager mutualisé – ou des crédits de mortalité – plus tardivement, ce qui permettrait de miser sur des écarts de valorisation et de comportement connus afin de produire de meilleurs résultats sur l’ensemble de la vie (graphique 2).

- Alors qu’Ottawa met au point des moyens permettant aux Canadiens d’investir dans le cadre de ses plans « Bâtir le Canada », la réforme de la SV pourrait faire partie de ce débat – surtout dans la mesure dans laquelle les rendements à long terme se capitaliseraient pour les jeunes générations. Or, il y a encore des obstacles.

- Il ne s’agit là que d’une idée parmi d’autres pour recadrer le débat. Dans l’ensemble, l’enjeu consiste à mener un dialogue plus réfléchi et rigoureux sur la modernisation de la SV, de façon que les Canadiens de tous les groupes d’âge puissent bâtir leur propre avenir financier.

L’ÂGE DE L’AUSTÉRITÉ

Le Canada a dû repenser nombre de ses plans d’action de politiques à l’heure où la tourmente géopolitique ébranle les vieux modèles économiques. Les gouvernements sont intervenus rapidement dans le commerce, l’investissement, la défense et la stratégie industrielle. Or, ils restent étonnamment indifférents à la pression la plus prévisible qui soit, alors que la population vieillit de jour en jour.

Le pays n’a pas encore atteint le pic du vieillissement; toutefois, les signes avant-coureurs sont déjà omniprésents. Qu’il s’agisse des régimes de santé tendus ou des services de soins à domicile et de soins de longue durée fragmentés, en passant par une préparation inégale à la retraite à l’ère de la longévité, le Canada est bien mal préparé à la phase encore plus prépondérante en ressources qui l’attend, alors que la génération des bébé-boumeurs est appelée à vieillir dans les deux prochaines décennies.

Le reproche intergénérationnel est improductif. Le problème plus profond réside peut-être dans l’échec de la coordination politique le plus lourd de conséquences de notre époque, qui s’étend sur des générations. Les Canadiens âgés sont confrontés à un affaiblissement du contrat social en fin de vie, les programmes d’aide se révélant insuffisants au moment même où ils en ont le plus besoin, alors que les jeunes Canadiens doutent de plus en plus que ce même contrat leur soit éventuellement garanti.

La réaction à exprimer s’étend à l’ensemble du système. Pourtant, la Sécurité de la vieillesse (SV) est un point de départ pragmatique, puisqu’il s’agit d’une politique-cadre budgétairement importante, qui ne correspond plus aux réalités démographiques du Canada – et qui relève entièrement de la compétence fédérale.

SAVOIR LIER LES GROS CARACTÈRES

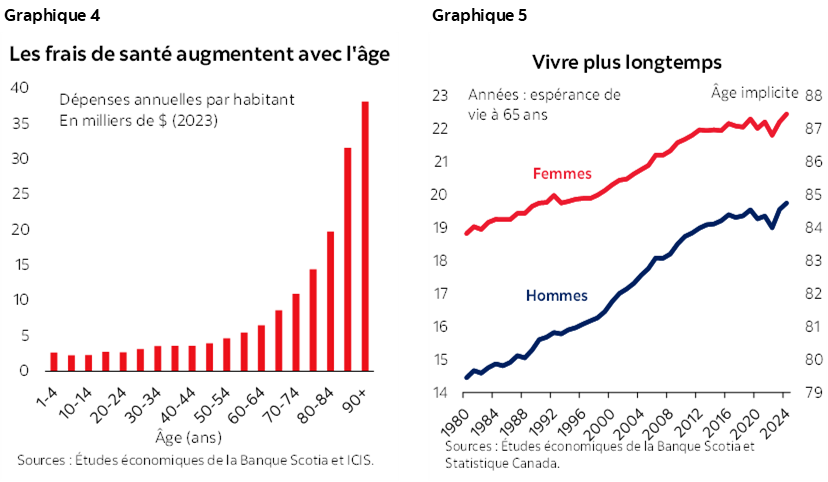

Le Canada vieillit rapidement. Près d’un Canadien sur cinq a déjà plus de 65 ans, et ce nombre devrait atteindre le quart de la population d’ici au milieu du siècle. La cohorte des 85 ans et plus devrait tripler dans la même période, puisque l’allongement de l’espérance de vie amènera davantage de Canadiens à vivre jusqu’à un âge avancé. La prochaine phase du vieillissement paraîtra très différente de celle que connaît aujourd’hui notre pays – et coûtera beaucoup plus cher (graphique 3).

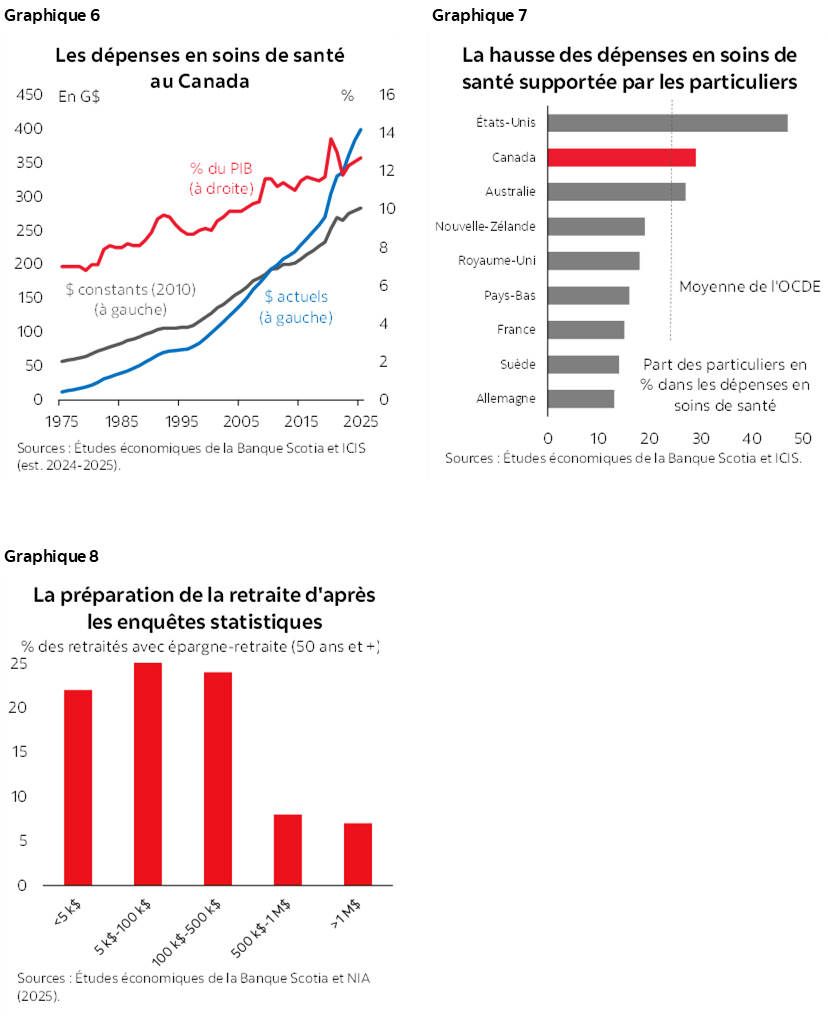

Les coûts sont concentrés dans les dernières années de la vie. Les dépenses de santé consacrées aux plus de 85 ans correspondent quasiment au quadruple de celles des personnes dans la soixantaine (graphique 4). Et si les Canadiens vivent plus longtemps (graphique 5), l’espérance de vie en santé n’est pas au rendez-vous. Un homme de 65 ans peut aujourd’hui s’attendre à passer environ le quart du reste de sa vie dans un état de santé qui n’est pas optimal. À 85 ans, plus de 90 % vivent avec au moins une maladie chronique – et 80 % avec différentes pathologies. Les personnes âgées représentent déjà près de la moitié des dépenses de santé dans un système qui intervient pour presque 13 % dans le PIB.

La tension est déjà palpable. Selon l’ICIS, un adulte canadien sur cinq n’a pas de professionnel de la santé attitré, tandis que Statistique Canada estime qu’environ 600 000 Canadiens déclarent avoir des besoins insatisfaits en matière de soins à domicile. Les pressions liées aux soins de longue durée se répercutent également sur les hôpitaux, où plus de 6 % des séjours font intervenir des patients qui réclament un niveau de soins alternatifs, alors même qu’environ 10 % des résidents en établissements de soins de longue durée auraient pu être pris en charge à la maison. Selon les projections de l’AMC, ces systèmes déjà mis à rude épreuve devront faire face à un doublement de la demande dans les cinq prochaines années seulement

Les expertises budgétaires à long terme sous-comptabilisent probablement l’ampleur du risque. L’évolution de la dette publique peut paraître maîtrisable selon les hypothèses de la politique actuelle; toutefois, une part non négligeable des coûts liés au vieillissement de la population ne figure toujours pas dans les bilans de l’État. Les Études économiques de la Banque Scotia ont estimé que la prise en compte intégrale des constituantes non universelles comme les soins de longue durée et les soins à domicile pourrait augmenter les dépenses annuelles d’environ 2 points de pourcentage du PIB. Une grande partie de ce fardeau implicite pèse sur les bilans des provinces et des territoires : les récents dépassements budgétaires des provinces constituent un premier signal d’alerte.

À défaut d’un changement de cap audacieux et concerté, la voie à suivre s’annonce comme une succession de solutions de fortune, dont les coûts, de plus en plus élevés, seront financés par les particuliers (graphiques 6 et 7). Il ne semble pas que la plupart des ménages soient prêts à affronter cette perspective (graphique 8).

LES COUCHES DE COMPLEXITÉ

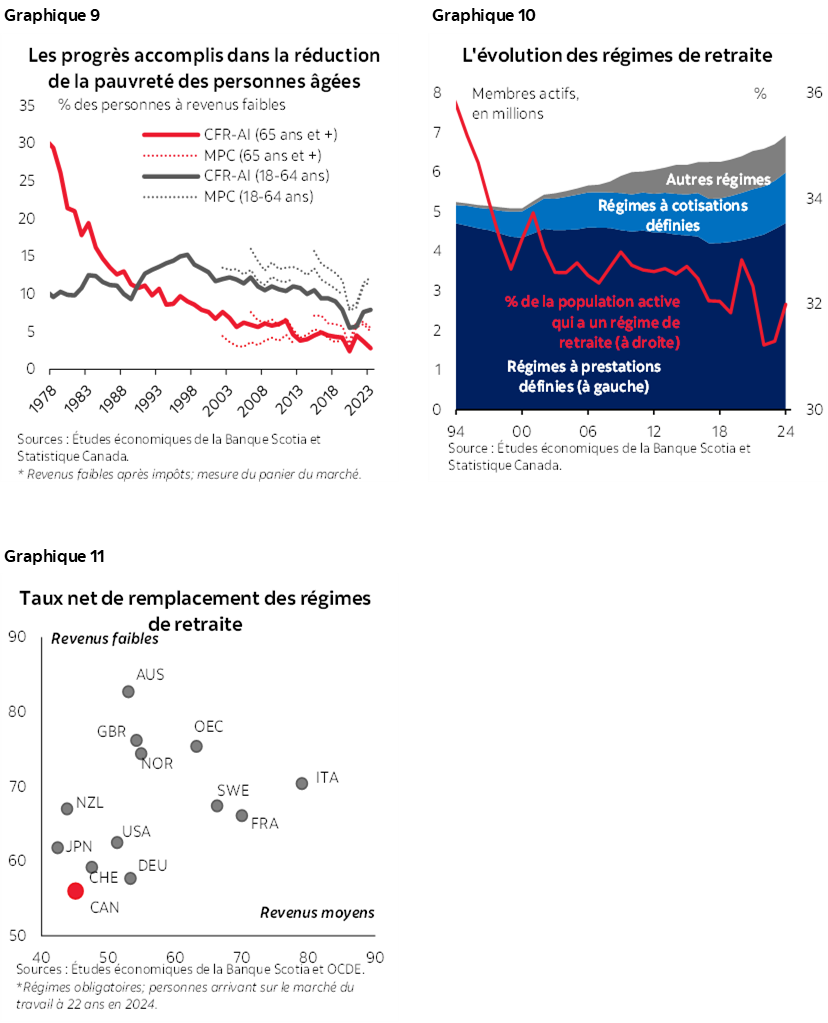

Dans l’ensemble, le système canadien des revenus de retraite mérite d’être salué. Sa structure à trois piliers – socle public, régime de retraite public lié aux revenus et volet d’épargne privée – reste globalement solide au regard des normes internationales. Le RPC et le RRQ sont entièrement capitalisés et actuariellement stables; la SV et le Supplément de revenu garanti (SRG) qui l’accompagne ont permis de réduire la pauvreté chez les aînés, et le patrimoine des particuliers s’est enrichi grâce à l’évolution des régimes de retraite d’entreprise et des dispositifs d’épargne volontaire. Il y a toutefois encore des lacunes, dont une faible couverture pour les plus vulnérables (graphiques 9 à 11).

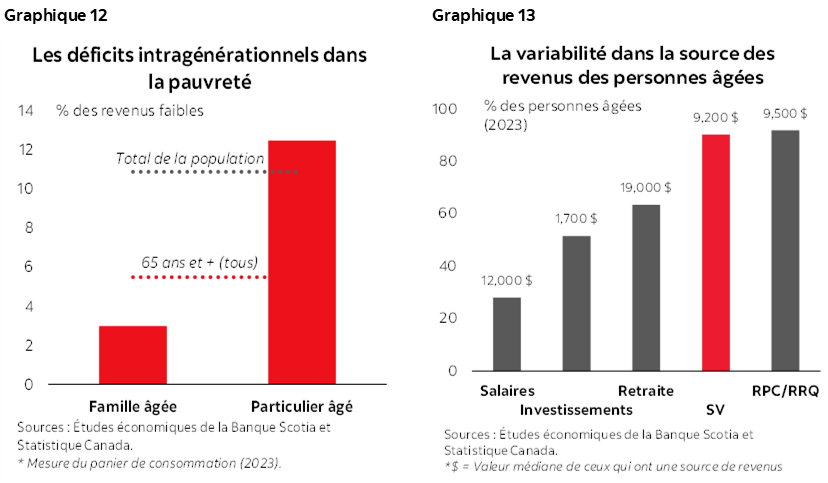

Les indicateurs de la sécurité financière à la retraite font état de grandes disparités au sein de la population âgée. Dans l’Enquête sur la sécurité financière de 2023, la valeur nette médiane d’un ménage en préretraite s’élevait à environ 873 000 $ – et serait encore plus élevée aujourd’hui. Or, les résultats divergent fortement parmi les ménages. Un ménage proche de la retraite et disposant d’une résidence principale et d’un régime de retraite d’entreprise comptabilisait une valeur nette médiane d’environ 1,4 million de dollars, contre moins de 12 000 $ pour ceux qui ne disposaient ni de l’un, ni de l’autre. Une part non négligeable des personnes âgées entame toujours la retraite sans couverture de retraite privée ni épargne enregistrée, et cet écart est évident dans leurs sources de revenus – et leur vulnérabilité – au moment de la retraite (graphiques 12 et 13).

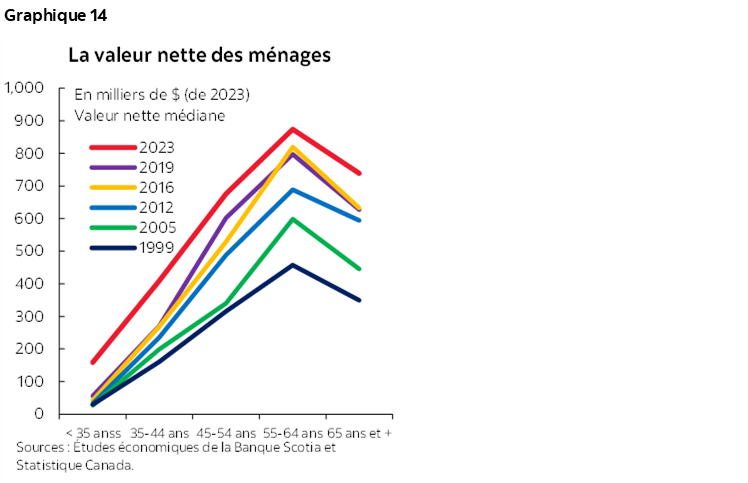

Les tensions intergénérationnelles s’intensifient elles aussi. Les ménages plus jeunes ont vu leur patrimoine théorique augmenter pendant la pandémie (graphique 14); or, le pessimisme reste omniprésent. Le chemin menant à l’accession à la propriété et à la sécurité financière paraît plus ardu et moins certain que pour les générations précédentes. La dette publique et la hausse des attentes fiscales accentuent ces pressions, même si le patrimoine des ménages plus âgés s’explique en grande partie par une accumulation normale liée au cycle de la vie.

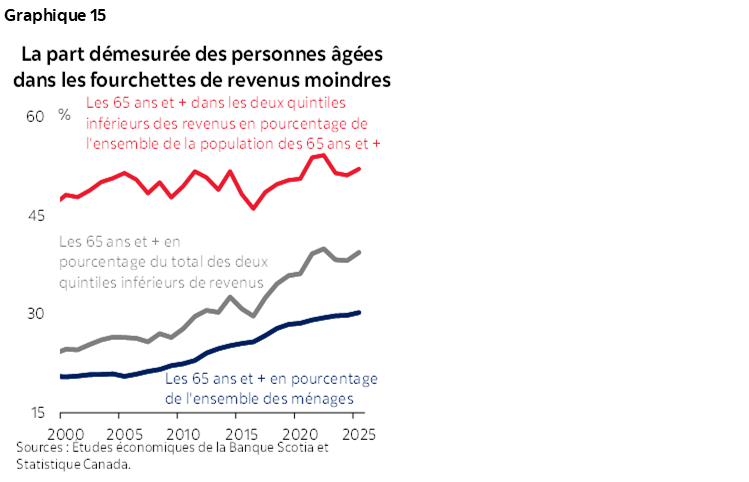

Ce défi est aggravé par des indicateurs imparfaits. Les politiques reposent encore largement sur des critères d’admissibilité et de vulnérabilité fondés sur les revenus, alors même que le revenu peut être un indicateur peu fiable des besoins financiers à la retraite. De nombreux ménages âgés gèrent activement les prélèvements sur leur patrimoine pour diverses raisons liées à la phase de la désaccumulation. Par conséquent, les ménages âgés ont une part démesurée dans les tranches de revenus les plus faibles, même s’ils détiennent des actifs substantiels. Plus de la moitié des ménages âgés se situent dans les deux quintiles de revenus les plus bas (graphique 15), ce qui peut fausser la lecture des inégalités et amoindrir l’efficacité du ciblage des politiques.

À l’heure où le Canada vieillit, il devient encore plus important de savoir distinguer les évolutions normales liées au cycle de vie et les véritables difficultés économiques. Sinon, les perceptions de l’équité deviendront encore plus instables – et plus difficiles à gérer pour les décideurs – à mesure que le mécontentement s’accentue dans toutes les tranches d’âge.

UN RÉGIME BÂTI POUR HIER

La SV a été bâtie pour un pays beaucoup plus jeune, dans lequel l’espérance de vie était plus courte. En 1952, la SV prenait effet à 70 ans. Les personnes âgées représentaient environ 7 % de la population, et l’espérance de vie d’un homme de 65 était de 78 ans. Aujourd’hui, près de 20 % des Canadiens ont 65 ans ou plus, et l’espérance de vie a augmenté de plus de six ans. Cette situation a donné lieu à un décalage croissant dans un programme qui concentre une aide généralisée au début de la retraite, alors que les risques les plus importants se concentrent de plus en plus dans les dernières années de la vie.

Ce décalage est amplifié par l’envergure et la portée du programme. Les prestations destinées aux personnes âgées, dominées par la SV, sont déjà supérieures à 80 milliards de dollars par an et devraient franchir la barre des 100 milliards de dollars avant la fin de la décennie (graphique 16). Six dollars sur 10 versés au titre des transferts fédéraux aux ménages sont désormais destinés aux ménages de personnes âgées. La récupération progressive ne commence qu’à partir d’un revenu individuel de 95 000 $, la récupération intégrale intervenant à partir de 155 000 $. Environ 7,4 millions de ménages de personnes âgées touchent la SV : le BSIF estime que seulement 8 % d’entre eux environ sont visés par l’impôt de récupération – et que moins de 3 % sont soumis à une récupération intégrale.

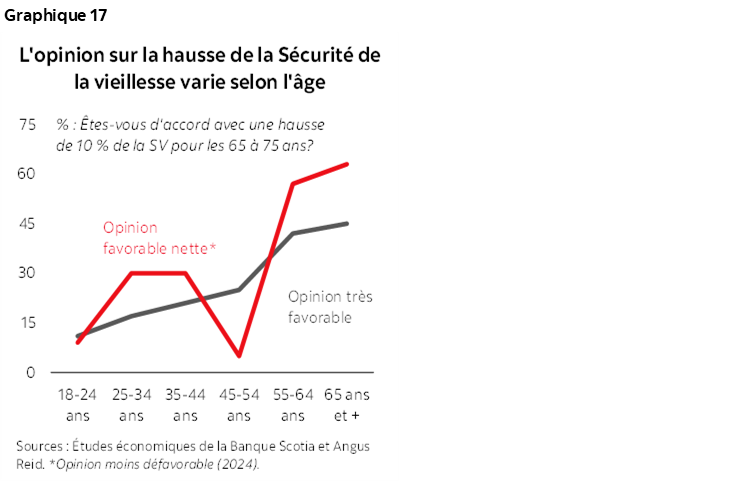

Les précédents gouvernements ont tâché d’ajuster la SV marginalement. En 2012, le gouvernement Harper a décidé de relever l’âge de l’admissibilité à 67 ans (en étalant la mise en œuvre sur 10 ans); toutefois, le gouvernement Trudeau l’a ramené à 65 ans en 2016. Ottawa a encore élargi le champ d’application de la prestation en 2022 en consentant une majoration de 10 % aux personnes de 75 ans et plus, et des pressions favorables à une nouvelle augmentation continuent de s’exercer malgré une opinion polarisée parmi les différents groupes d’âge (graphique 17). Ces épisodes soulignent à quel point il est difficile de revenir en arrière lorsque des prestations quasi universelles sont imbriquées dans les attentes des ménages.

Ottawa a tenté d’inciter les bénéficiaires à reporter le versement de la SV à un âge plus avancé grâce à des mesures d’incitation. Depuis 2013, les personnes âgées peuvent décider de reporter la SV jusqu’à 70 ans en contrepartie d’une augmentation actuariellement neutre de 0,6 % par mois, soit une hausse totale de 36 %. Une majorité de retraités vivront suffisamment longtemps pour en récolter les bienfaits; toutefois, le taux de report reste modeste en s’inscrivant à un faible pourcentage d’un seul chiffre.

Ce paradoxe – où l’on cherche à prévenir, mais où l’on finit par devoir guérir – est bien trop familier. Les retraités peuvent conserver leurs actifs en redoutant d’éventuels déficits; mais ce faisant, ils risquent de sous-consommer tout en sous-assurant ce risque. Les gens préfèrent souvent disposer de liquidités tout de suite au lieu de toucher plus tardivement des prestations plus importantes. Les experts des régimes de retraite* plaident depuis longtemps en faveur d’un recours plus massif aux rentes mutualisées et aux produits liés couvrant le risque de longévité, puisque ces rentes et ces produits permettent de réduire l’écart entre le besoin en protection et le coût d’une auto-assurance complète. Malgré des modifications législatives favorables, l’adoption de ces produits reste limitée, puisqu’ils sont encore peu connus et qu’ils se heurtent à toute une série d’autres obstacles comportementaux.

La structure-cadre actuelle n’est pas seulement inadaptée aux risques liés au cycle de la vie moderne. Il ne permet guère non plus d’orienter les comportements. Il n’encourage pas l’épargne précoce et n’améliore pas la protection contre les risques liés à la fin de la vie. Une question plus pragmatique consiste à savoir comment la SV pourrait être repensée pour donner de meilleurs résultats pendant tout le cycle de la vie et parmi les générations à une époque où l’espérance de vie s’allonge.

BÂTIR POUR DEMAIN

Une option pourrait consister à réformer la SV, qui est actuellement un large avantage public à 65 ans, pour en faire un modèle permettant de constituer plus hâtivement un patrimoine de retraite privé tout en couvrant le risque de longévité par la suite. Cette réforme permettrait de déverrouiller la valeur de deux facteurs clés : d’une part, l’écart chronologique entre l’évaluation des flux de trésorerie projetés par les ménages et celle de l’État, et d’autre part, l’incertitude liée à la mortalité, qui peut accroître encore l’efficacité – et la rentabilité – de la mutualisation des risques à un âge avancé.

La logique est élémentaire : un dollar encaissé plus tôt dans la vie peut avoir plus de valeur pour un ménage, puisqu’il dispose de plus de temps pour le faire fructifier en le plaçant, alors que les gouvernements peuvent offrir des prestations éventuelles équivalentes à moindres coûts aujourd’hui lorsqu’ils les actualisent à des taux sans risque. (Et les jeunes d’aujourd’hui pourraient mieux actualiser ces flux de trésorerie projetés en s’en remettant à une probabilité pessimiste que ces prestations soient encore disponibles dans plusieurs dizaines d’années.) Plus loin dans la courbe de l’âge, la mutualisation du risque de mortalité pourrait offrir des avantages (ou des compléments) dans l’épargne individuelle pour permettre aux ménages de se prémunir contre les risques potentiellement plus coûteux qui se produisent plus tard dans la vie.

Essentiellement, les Canadiens en âge de travailler pourraient échanger un droit futur à la SV contre des crédits de retraite annuels bloqués et versés plus tôt dans leur vie. Ces crédits passeraient par des comptes enregistrés apparentés à des régimes de retraite bien connus, tout en préservant le libre choix individuel dans le cadre de limites établies. À la retraite, une partie du solde pourrait rester disponible pour un retrait flexible, tandis qu’une autre partie pourrait être convertie en un produit de revenu viager mutualisé. On pourrait mettre au point toute une série d’options inspirées de structures comme les rentes viagères différées par avance (RVDA) et les rentes viagères à paiements variables (RVPV). L’objectif consisterait à assurer une accumulation plus précoce des actifs et une meilleure protection en fin de vie.

La logique a beau être simple, l’adoption et les résultats dépendraient tout de même de la conception du régime. Ce modèle est très séduisant pour les ménages plus jeunes, dont l’horizon d’investissement s’inscrit dans la durée. Un modèle transitoire pourrait offrir aux Canadiens en préretraite ou récemment retraités des options volontaires leur permettant d’échanger leurs droits à la SV contre des crédits de mutualisation de la longévité ultérieurs, ce qui viendrait approfondir le marché et permettrait de se familiariser avec ce régime avant d’appliquer aux cohortes des ménages plus jeunes un modèle par défaut généralisé.

Ce modèle pourrait apporter des gains de bien-être en faisant appel à d’autres moyens. Un dispositif d’assurance plus rigoureux permettrait d’améliorer le lissage de la consommation en amenant les ménages à dépenser davantage en toute confiance au début de leur retraite, au lieu de sous-consommer de crainte d’épuiser leurs économies avant la fin de leur vie, ce qui pourrait également réduire les distorsions créées dans la consommation par le mécanisme de récupération de la SV.

Cette refonte aurait aussi pour effet de remodeler le profil budgétaire intertemporellement. La généralisation de l’adoption ferait avancer la comptabilisation des coûts fédéraux initialement prévus pour les dernières années, même si le passif net actualisé du gouvernement venait à diminuer. Parce que la SV fonctionne selon un système par répartition, ces droits constituent non pas des engagements explicites aujourd’hui dans les comptes d’Ottawa, mais plutôt des créances implicites pour les éventuels contribuables. À une époque où les tensions intergénérationnelles s’accentuent, ce remodelage financier pourrait constituer un atout, et non un inconvénient.

UN MEILLEUR PACTE POUR UNE MEILLEURE LONGÉVITÉ

L’allongement de l’espérance de vie pourrait constituer un progrès dans le bien-être, et non un motif d’inquiétude de plus en plus lourd. Les réformes nécessaires débordent le cadre de la SV; toutefois, le Canada doit adopter un point de départ. La SV constitue un point de départ pratique, puisqu’elle a été conçue pour une autre époque et qu’elle ne correspond plus aux réalités démographiques et socioéconomiques d’aujourd’hui. Débattre cette refonte ne doit pas être l’occasion de raviver de vieux conflits idéologiques. Il faut considérer qu’il s’agit d’une occasion d’offrir aux Canadiens, à toutes les étapes de leur vie, un ancrage financier plus crédible et plus concret à l’ère d’une meilleure espérance de vie – qu’ils jugeront peut-être moins aux urnes que dans leurs propres portefeuilles.

*Le présent document ne peut pas rendre parfaitement compte de l’ampleur de l’expertise dans les politiques de retraite au Canada. Keith Ambachtsheer et Bonnie-Jeanne MacDonald ont joué par exemple un rôle déterminant dans la promotion des réformes législatives qui ont ouvert la voie à des régimes de retraite adaptés aux personnes âgées dans le budget de 2019, de concert avec des travaux plus vastes sur la conception du régime et sur les obstacles comportementaux. À une époque plus récente, Philippe d’Astous et Franca Glenzer, chercheurs des HEC Montréal, ont mis en lumière le rôle de l’excès de confiance – surtout en ce qui concerne les prestations de vieillesse de l’État – dans l’affaiblissement des décisions financières.

MIEUX VAUT UN TIENS QUE DEUX TU L’AURAS

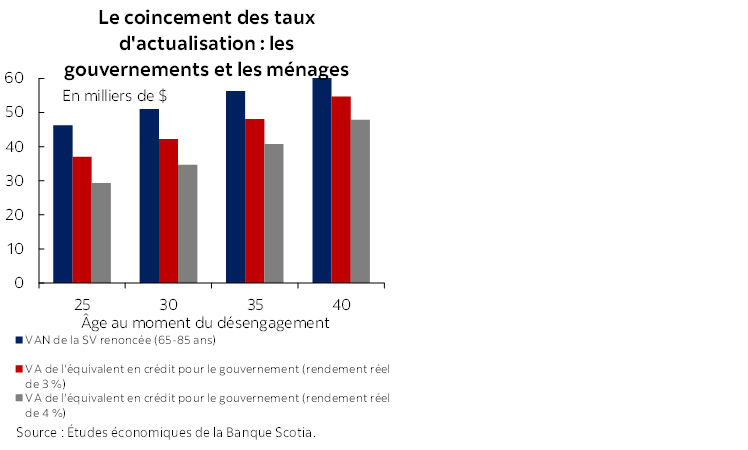

Pour simplifier l’exposé, supposons qu’une rente annuelle réelle, après impôts, de 6 000 $ est versée à partir de 65 ans pour une espérance de vie de 85 ans. La valeur actuarielle de cette rente versée à 65 ans s’élève à environ 100 000 $ lorsqu’elle est actualisée à un taux réel de 2 % du gouvernement.

Pour une personne qui a aujourd’hui 30 ans, il faut appliquer un facteur d’actualisation supplémentaire sur 35 ans afin d’en comptabiliser le coût d’opportunité. D’après le taux du gouvernement (2 % en chiffres réels), la valeur actualisée est de l’ordre de 51 000 $. Du point de vue des ménages, d’après le rendement réel du marché de 4 %, la valeur d’indifférence est d’environ 35 000 $ (soit 42 000 $ à un taux réel de 3 %). Répartie sur la période comprise entre 30 et 64 ans, ce principe fait intervenir un crédit annuel équivalent de l’ordre de 1 400 $ (ou de 1 700 $ à 3 %), qui laisserait indifférente une personne rationnelle et sans contraintes, en données constantes. La valeur actualisée augmente à mesure que l’horizon d’investissement s’amenuise avec l’âge.

Ces calculs reposent sur des simplifications réfléchies. Ils supposent que le crédit est investi au lieu d’être consommé et considèrent que l’opération est fiscalement neutre, en faisant abstraction des contraintes comportementales, des besoins en liquidités et des différences entre les ménages. L’exemple est intentionnellement schématisé : l’objectif consiste simplement à démontrer comment un écart dans l’évaluation surgit lorsque les gouvernements actualisent leurs obligations projetées à un taux sans risque faible, alors que les ménages appliquent un coût d’opportunité privé plus élevé.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.