- Le gouvernement fédéral pourrait bientôt inviter les Canadiens à investir de concert avec lui. Le Fonds pour un Canada fort que propose le gouvernement fédéral devrait être accompagné d’un volet accessible aux investisseurs individuels, qui permettrait aux ménages de participer directement à ses ambitions de croissance.

- L’idée est originale. Elle pourrait élargir la participation aux actifs de l’aménagement du pays, ce qui permettrait aux Canadiens d’intervenir plus directement dans l’optimisation du programme de croissance intérieure et leur donnerait un meilleur sentiment d’apporter leur concours à l’avenir du pays.

- Or, la barre devrait être plus haute que la programmation patriotique. Le critère de la politique n’est pas de savoir si les Canadiens peuvent être encouragés à y prendre part. Il faudrait plutôt savoir si le modèle permet de corriger une véritable défaillance des politiques ou une lacune du marché.

- Une possibilité veut que le capital intérieur soit sous-évalué dans un monde plus polarisé. Les marchés mondiaux devraient réagir aux impératifs d’investissements du Canada; toutefois, il se peut que la répartition du capital ne cadre pas parfaitement avec les politiques nationales à une époque où la résilience stratégique, la propriété nationale et la sécurité de l’offre ont une plus grande importance.

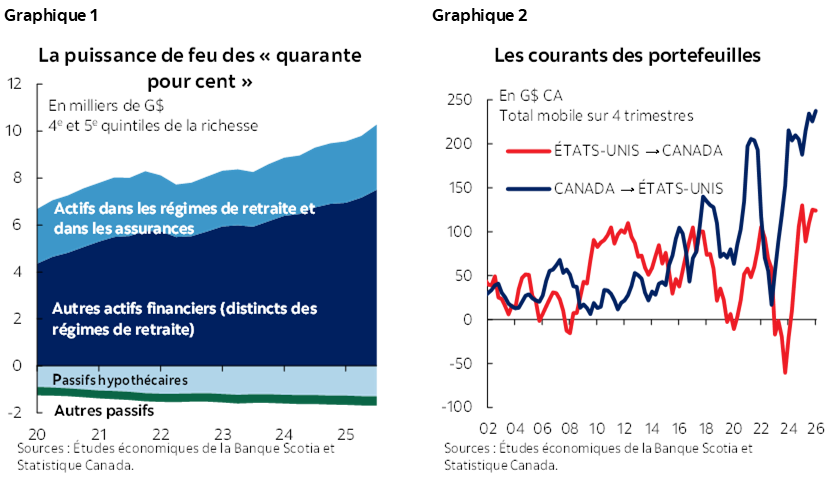

- Les ménages sont souvent laissés pour compte dans ce discours sur la mobilisation. En données agrégées, les bilans paraissent entravés parce qu’ils sont lourds en frais de logement; or, les données désagrégées font état de la capacité financière substantielle des ménages dotés d’une plus grande richesse. La tranche supérieure de 40 % des ménages détient 7 400 milliards de dollars en actifs financiers distincts des régimes de retraite (graphique 1).

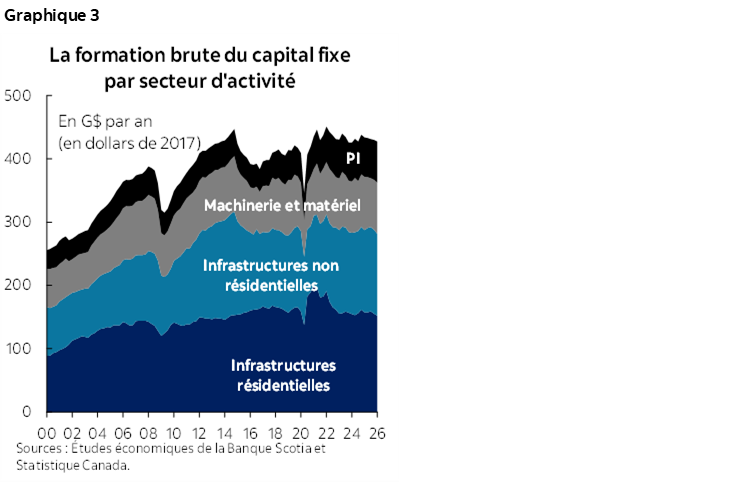

- La mobilisation de ce capital dépend aussi des canaux offerts aux ménages. Une grande partie de l’excédent investissable du Canada est placée à l’étranger – surtout aux États-Unis – puisque de nombreux ménages ont moins de moyens pratiques d’avoir accès, en deçà de nos frontières, à des actifs canadiens diversifiés et valorisant la productivité (graphique 2).

- Même lorsque l’exposition équilibrée à des actifs à durée longue donne statistiquement des rendements corrigés du risque supérieurs dans le long terme, il se peut que l’information et la rigueur des investisseurs ne permettent pas d’internaliser parfaitement ces gains – surtout la valeur de la volatilité amoindrie –, en particulier lorsqu’une série de gains exceptionnels sur les marchés publics peut arrimer les attentes.

- Tous les volets destinés aux investisseurs individuels devraient étendre l’accès à ces moyens sans diluer la rigueur des investissements. L’exposition mesurée aux nouveaux projets de fortification du pays pourrait constituer la bonne nouvelle; toutefois, il faudrait probablement un socle stabilisant d’infrastructures matures afin de rendre la proposition investissable pour les ménages.

- Le capital patient a aussi besoin de l’architecture d’épargne voulue. Le gouvernement n’a pas indiqué si le volet des investisseurs individuels serait fiscalement favorisé; or, le comportement des Canadiens dans l’épargne laisse entendre que les incitatifs ont de l’importance si l’objectif consiste à mobiliser le capital des ménages dans les actifs intérieurs à durée longue.

- La rigueur de l’accès est le critère de cette politique. Si cet accès est bien réalisé, il constituera pour les ménages un moyen crédible d’investir dans la base productive du Canada. S’il est mal réalisé, il impose aux contribuables une trop grande part du risque.

- Si la réponse n’est pas évidente, le critère de la politique doit l’être.

LE PLAN DE 1 000 MILLIARDS DE DOLLARS

Le gouvernement fédéral s’est lancé dans un programme d’investissements résolument ambitieux. Dans son budget de 2025, le gouvernement Carney s’est donné pour objectif de mobiliser 1 000 milliards de dollars d’investissements sur les cinq prochaines années. Dans sa nouvelle structure-cadre du capital, le Canada mobiliserait plus de 450 milliards de dollars (en comptabilité de caisse) auprès du secteur privé et, dans une moindre mesure, auprès des autres paliers de gouvernement.

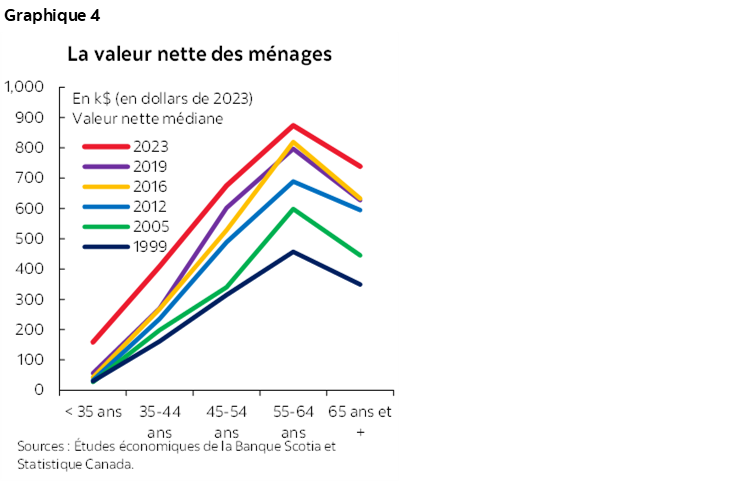

Il s’agirait d’une progression considérable de l’investissement si le plan porte fruit. Compte tenu de la formation annuelle du capital des entreprises, qui avoisine les 600 milliards de dollars (en dollars actuels), il s’agit essentiellement d’une croissance des investissements de l’ordre de 15 % à 20 % par an. Pourtant, en chiffres réels, l’investissement a été essentiellement stagnant dans les dernières années – en couvrant à peine l’amortissement, et encore moins en soutenant une population active en pleine croissance (graphique 3). Comme l’a déjà noté la Banque Scotia, cette ambition est audacieuse dans son ampleur; or, il s’agit aussi du seul parcours durable à emprunter pour hausser les niveaux de vie des Canadiens.

La première architecture du plan est constructive. Le gouvernement est intervenu rapidement pour améliorer l’investissabilité du paysage intérieur dans le cadre de vastes réformes de la réglementation et des politiques. D’après ses propres estimations, les projets émergents de fortification du pays en gestation – aujourd’hui chiffrés à 15 projets – permettraient de déverrouiller environ 126 milliards de dollars de nouveaux investissements, de concert avec sept autres stratégies transformatives. L’inventaire des projets de ressources naturelles de RNCan à réaliser sur un long horizon, à 637 milliards de dollars, devrait aussi produire des retombées positives.

L’explication était claire; Il est plus difficile de savoir si le Canada peut attirer et mobiliser les types de capital qui correspondent le mieux à ses objectifs d’investissements à long terme.

UN MANDAT DE MOBILISATION

Il faudra du capital pour réaliser ce programme. Sur les marchés libres, la demande en investissements devrait attirer l’offre, et le capital étranger devrait continuer de représenter une part essentielle de l’ensemble des investissements. Ce capital apporte de l’envergure, de la rigueur et de l’expertise. Les dirigeants fédéraux courtisent activement les investisseurs à l’étranger.

Or, le capital n’est pas toujours le même. Lorsque les besoins en investissements intérieurs surpassent l’épargne nationale, les apports étrangers permettent de combler le vide. Les modestes déficits du compte courant ne sont pas problématiques par inhérence; pourtant, leurs causes et leurs conséquences sont importantes. Dans le cas du Canada, ils s’expliquent par des vulnérabilités structurelles plus profondes, dont les déficits budgétaires chroniques, l’affectation du capital prépondérante en logements et l’érosion de la compétitivité externe.

Le programme Bâtir le Canada hausse les enjeux. Si les ambitions dans les investissements augmentent considérablement sans mobilisation généralisée du capital intérieur, le Canada pourrait être aux prises avec des besoins en financement externe plus considérables durant la phase du déploiement, et une plus grande part de la valorisation reviendrait à des propriétaires étrangers. Dans un monde plus fragmenté, la source, les conditions et la propriété du capital devraient avoir plus de poids , ce qui rehausse la prime dans la fructification du capital canadien à grande échelle.

Ottawa suit cette orientation. Les premières mesures ciblent le capital des régimes de retraite et le capital institutionnel à horizon long, notamment l’accroissement de la participation privée aux aéroports qui appartiennent au gouvernement fédéral, les mises au point des paramètres prudentiels afin d’éviter le crédit commercial inconsidérément contraignant, ainsi que l’utilisation plus réfléchie de la capacité bilancielle du gouvernement fédéral et de l’État.

Le Fonds pour un Canada fort, de concert avec son volet potentiel pour les investisseurs individuels, apporterait de nouveaux outils dans cet ensemble de mesures de mobilisation – et permettrait aux ménages de s’intégrer parfaitement dans la politique‑cadre.

UNE PUISSANCE DE FEU INEXPLOITÉE

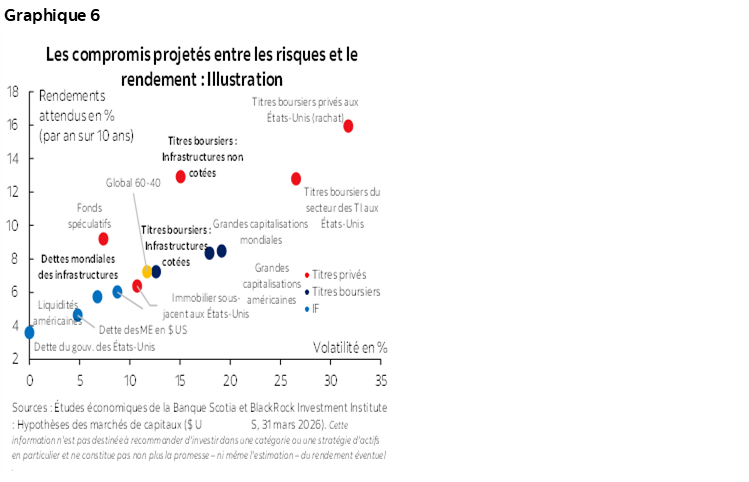

Les ménages ont jusqu’à maintenant été essentiellement absents du plan d’action pour la mobilisation du capital du Canada. La réaction qui consiste à « acheter canadien » transparaît dans les choix du quotidien, dont les vacances chez soi et les dépenses consacrées d’abord aux produits locaux. Toutefois, le macro-discours dominant des ménages reste teinté de pessimisme et de contraintes. Dire que les Canadiens n’ont jamais été aussi riches est un non-sens politique (graphique 4).

Les comptes du secteur permettent d’expliquer une partie du décalage. L’épargne des ménages – mesurée en fonction du revenu disponible diminué de la consommation actuelle – est positive. Mais après avoir soldé l’acquisition des actifs non financiers, surtout le logement, le secteur bascule dans le territoire de l’emprunteur net (graphique 5). Les frais de logement élevés viennent biffer l’affirmation même qui pourrait par ailleurs être canalisée dans des investissements plus productifs – ce qui renforce la raison pour laquelle l’abordabilité du logement est essentielle pour l’ensemble du programme de croissance.

La désagrégation livre un argumentaire différent. Les ménages plus riches comptabilisent des excédents financiers chroniques et jouent le rôle de prêteurs nets. Un quasi-indice élémentaire de la liquidité – les actifs financiers distincts des régimes de retraite nets des passifs – indique que les deux premiers quintiles de la richesse se situent confortablement au-dessus de la barre, puisque ces 40 % des ménages détiennent ensemble 7 400 milliards de dollars d’actifs financiers distincts des régimes de retraite (graphique 1 de la première page).¹ Les gains réalisés sur les marchés viennent chaque trimestre ajouter quelques centaines de milliards à ces soldes – selon une certaine volatilité toutefois – puisque les marchés boursiers ont vitaminé les cours des actifs.

Une bonne partie de cet excédent investissable migre à l’étranger. Les Canadiens achètent chaque année pour plus de 200 milliards de dollars d’actifs dans les portefeuilles de placements étrangers, essentiellement exposés aux États-Unis, alors que les achats étrangers réciproques d’actifs canadiens sont plus modestes malgré la base d’investisseurs américains plus vaste. Ce n’est pas inhabituel sur les marchés libres, dans lesquels le capital suit les rendements corrigés du risque. (Ce qui cadre aussi avec un déficit du compte courant financé par d’autres apports bruts compensatoires.)

Aucune de ces affirmations ne s’oppose à la diversification ni à l’ouverture. Or, elles soulèvent une question pertinente du point de vue des politiques, lorsqu’il s’agit de savoir si les canaux actuels d’intermédiation du Canada permettent plus facilement aux ménages d’avoir accès à des positions sur titres étrangers plutôt qu’à une tranche diversifiée des actifs productifs du Canada en deçà de nos frontières. Et à ce sujet, on peut se demander si l’architecture de l’épargne du Canada apporte, aux ménages qui peuvent se le permettre, un moyen crédible d’investir à long terme dans ce pays.

INVERSTIR À LONG TERME

Sur papier, le plaidoyer pour étendre l’accès des ménages aux actifs à durée longue – comme les infrastructures, l’immobilier, le crédit privé et les titres de croissance – est simple. Les marchés publics représentent un canal plus exigu pour généraliser la création de la richesse à l’heure où les inscriptions en bourse baissent, la concentration s’accroît et les approches à horizon court apportent une moins grande diversification (graphique 6). Le risque de la longévité, ainsi que les failles des politiques liées à la préparation au vieillissement ne font que renforcer le plaidoyer pour la planification sur un horizon plus long.

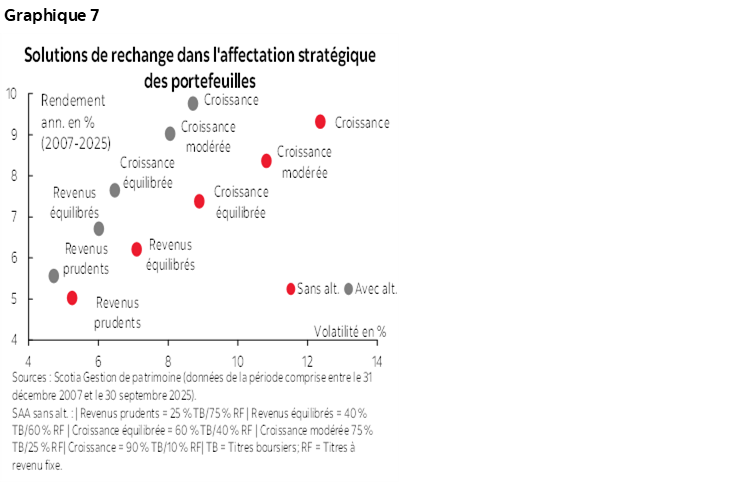

La performance antérieure des marchés favorise les positions sur titre diversifiées et mesurées. Par exemple, le portefeuille de croissance équilibrée de la Banque Scotia a dégagé des rendements corrigés du risque de plus de 40 % entre 2007 et 2025 alors qu’une tranche du capital attribuée aux titres boursiers a été réaffectée aux actifs alternatifs dans un éventail diversifié. L’amélioration a été portée à la fois par une moindre volatilité et par des rendements supérieurs, et les gains ont été encore plus considérables pour les portefeuilles davantage axés sur la croissance (graphique 7).

L’investissement sur des horizons longs est déjà imbriqué dans l’écosystème institutionnel du Canada. Les caisses de retraite et les investisseurs dont la valeur nette est élevée ont d’importantes positions sur les actifs alternatifs, ce qui leur permet de capter les primes d’illiquidité et d’amoindrir la volatilité cyclique, grâce à des positions comprises entre essentiellement 10 % et plus de 50 % parmi les investisseurs institutionnels plus importants. Par contre, les investisseurs individuels continuent de concentrer leurs positions dans les produits publics liquides, et les actifs alternatifs ne représentent qu’une part marginale des actifs individuels en gestion.

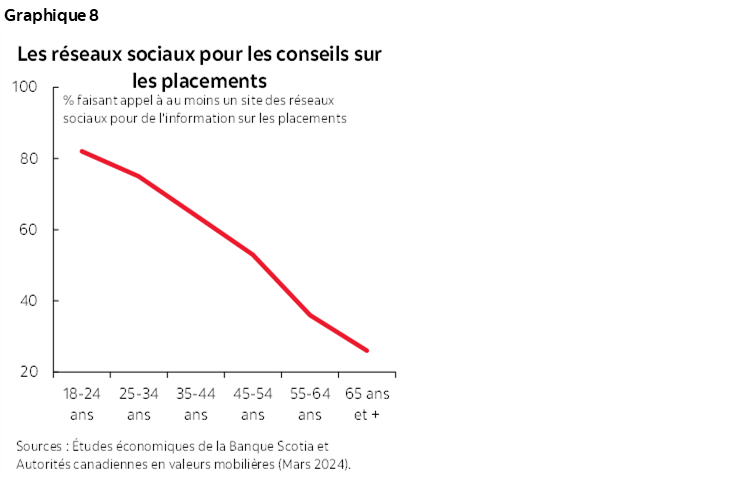

Le seul fait d’avoir accès à des titres n’en garantit pas l’adéquation. La liquidité est un baromètre imparfait du risque; elle devient toutefois décisive lorsque les investisseurs s’attendent à se faire rembourser leurs fonds dans des délais plus rapides que ceux dans lesquels les actifs sous-jacents peuvent se revendre. Les récentes tensions dans les marchés du crédit privé montrent à quel point la confiance peut rapidement s’éroder lorsque les conditions de la liquidité, les normes de placement et la complexité des produits ne sont pas bien comprises. Ces risques sont plus aigus dans les segments des investisseurs individuels dans lesquels les connaissances des investisseurs sont inégales, la qualité des conseils varie et les recommandations financières portées par les réseaux sociaux gagnent en influence (graphique 8). Au Canada, la majorité des investisseurs individuels font toujours moins bonne figure pour ce qui est des connaissances des investisseurs, selon l’Indice ACVM des investisseurs 2024, d’autant plus que le tiers des jeunes investisseurs individuels du Canada détiennent des positions sur les cryptoactifs.

Il faudrait donc prévoir des moyens d’accès rigoureux, au lieu d’en être privé. Toute expansion doit être dimensionnée avec circonspection, en faisant appel à des structures qui harmonisent les horizons des investisseurs avec la durée des actifs, les conditions de rachat, la communication de l’information, les normes relatives aux conseils et une structure-cadre rédigée dans un langage simple. Le Canada doit aussi accomplir un bien meilleur travail en enrichissant la culture financière des groupes d’âge beaucoup plus jeunes et des Canadiens venus de tous les horizons.

BÂTIR LE PONT

Le volet des investisseurs individuels du Fonds pour un Canada fort proposé pourrait constituer, pour les ménages, un moyen pratique d’investir dans l’évolution de la croissance à long terme du Canada. La base prévue pour les actifs sous-jacents du Fonds – soit les systèmes d’énergie, les infrastructures, les grands projets de mise en valeur des ressources naturelles, la capacité liée à la défense militaire et les autres investissements participatifs dans la fortification du pays – pourrait permettre aux ménages de prendre des positions sur des actifs corporels canadiens qui ont une valeur économique à long terme.

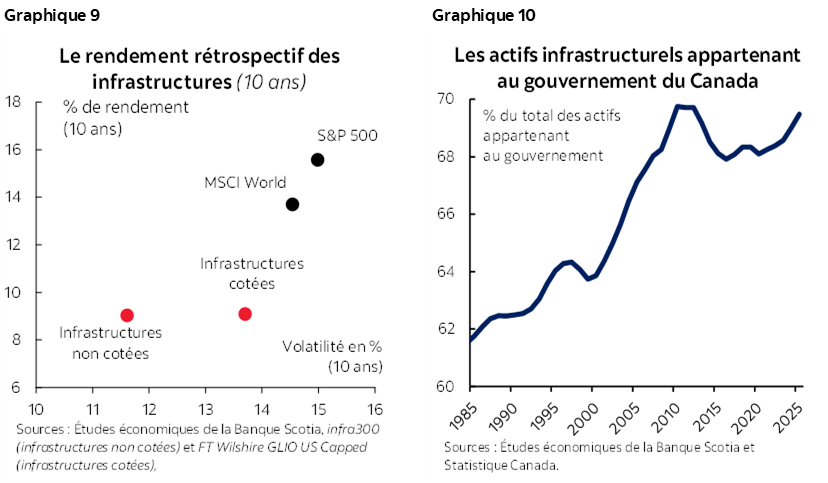

Il s’agit essentiellement de transformer les projets de fortification du pays pour en faire une proposition investissable, plutôt qu’un moyen d’épargne symbolique. Les actifs infrastructurels mondiaux – publics et privés – ont prouvé leur utilité de piliers dans la stabilisation des portefeuilles, même si la vigueur récente des titres boursiers a faussé les comparaisons à court terme (graphique 9). Une structure adaptée permettrait de jumeler les positions mesurées avec les nouveaux projets de fortification du pays en faisant appel à un socle stabilisant d’actifs infrastructurels matures, appuyés par des rentrées de fonds contractuelles ou réglementées. Cette structure pourrait favoriser la stabilité des rendements en captant une partie de leur hausse. Le recyclage des actifs pourrait approfondir encore l’ensemble des actifs investissables compte tenu de la large part des actifs dont l’État est propriétaire (graphique 10). Le gouvernement a laissé entendre qu’il s’agit de la voie à suivre, même si une faible part seulement de ces actifs est comptabilisée dans les registres fédéraux.

La promesse asymétrique du partage des risques relève aussi les enjeux pour l’éventail des actifs. Ottawa a télégraphié que les Canadiens participeraient à l’optimisation en ayant droit à une protection contre le recul des valorisations. Si la protection est liée essentiellement à un ensemble plus exigu et par le fait même plus risqué de nouveaux projets d’aménagement, le coût pourrait se répercuter sur le bilan fédéral. Un socle d’infrastructures savamment mis au point permettrait d’ancrer le volet, en rendant plus crédible la protection offerte et en réduisant le risque de pertes supportées par les contribuables.

Ce plaidoyer des politiques laisse aussi entrevoir un rôle potentiel pour les programmes d’incitation. Le gouvernement n’a pas fait savoir que le volet des investisseurs individuels serait fiscalement favorisé. Toutefois, l’expérience vécue au Royaume-Uni, ainsi que le comportement des Canadiens dans l’épargne et les placements laissent entendre que des programmes d’incitation pourraient se révéler nécessaires si l’objectif consiste à encourager les ménages à détenir des actifs de durée longue au lieu de considérer que ce volet est un autre produit d’épargne à court terme.

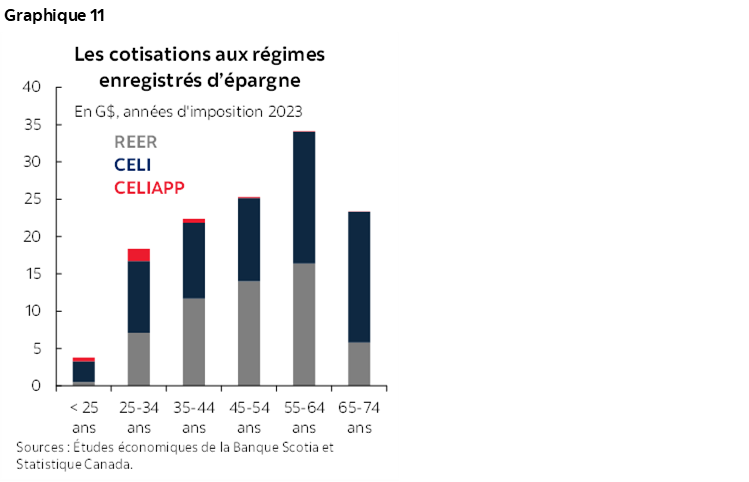

L’architecture existante de l’épargne au Canada est riche d’informations à cet égard. Les REER, les régimes de retraite et les comptes immobilisés nous apprennent que les ménages accepteront les contraintes à long terme lorsque les programmes d’incitation fiscale et d’encouragement de l’épargne sont clairs. Les CELI, même s’ils sont très fructueux, fonctionnent souvent plus comme des moyens de liquidité flexibles, ce qui fait que cette structure est beaucoup moins adaptée aux actifs illiquides ou semi-liquides sans prévoir d’autres fonctionnalités dans leur conception.

Les perspectives pourraient aussi se multiplier rapidement. À l’heure où le programme d’aménagement du Canada entame une phase prépondérante en capital, les régimes enregistrés fonctionnent déjà à plein régime, grâce à des cotisations annuelles importantes et récurrentes (graphique 11). Des mesures ciblées, limitées dans le temps, par exemple la marge de cotisation incrémentielle ou un traitement fiscal optimisé, pourraient amenuiser les frictions au début de l’adoption, alors que les pénalités imposées pour les retraits anticipés pourraient raffermir la longévité des horizons dans la détention de ces régimes. Une marge incrémentielle même modeste pour les actifs intérieurs de longue durée qui répondent aux conditions – adoptée par un sous-ensemble de ménages qui ont une meilleure capacité d’épargne – permettrait de réorienter des dizaines de milliards de dollars dans les courants annuels. Bien qu’ils soient modestes par rapport aux besoins nationaux, ces courants se capitaliseraient au fil du temps.

Finalement, le plaidoyer pour un volet des investisseurs individuels appuyé par le gouvernement ne porte pas seulement sur la demande : il faut aussi corriger une lacune évidente sur les marchés. Ce volet permettrait de canaliser le capital des ménages dans des actifs intérieurs de long terme et d’étendre l’accès dans les cas où les marchés privés ne sont pas à la hauteur. L’objectif pourrait consister à catalyser la participation, et non à déloger les solutions privées.

MAÎTRISER L’AVENIR

Le défi du Canada consiste non pas à mobiliser plus de capital, mais plutôt à mobiliser le capital voulu selon les bonnes conditions. Un volet des investisseurs individuels dans le cadre du Fonds pour un Canada fort pourrait être utile en offrant aux ménages des moyens d’accès rigoureux à des actifs intérieurs productifs, tout en veillant à ce que les risques restent transparents et soient répartis comme il se doit. Si ce volet est bien réalisé, les Canadiens deviendront propriétaires – et non seulement contribuables – de la phase suivante de croissance de leur pays. Si ce volet est mal réalisé, il constituera simplement une programmation patriotique du risque.

1 Le quintile moyen profite d’un excédent financier net, mais bascule dans le déficit lorsqu’on exclut les actifs des régimes de retraite, alors que la valeur nette (de tous les actifs) du deuxième quintile inférieur est liée au logement, dans les cas où les actifs financiers de tous les types sont plus limités.

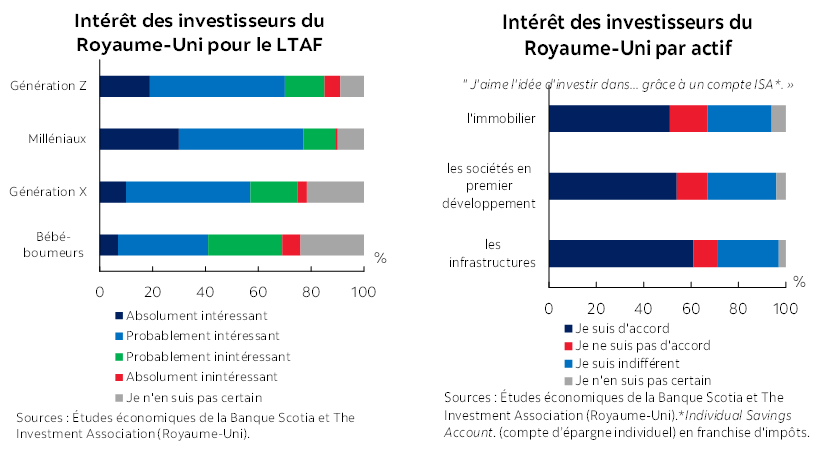

Encadré 1 : Le Long-Term Asset Fund (LTAF) du Royaume-Uni

Le Long-Term Asset Fund (LTAF) du Royaume-Uni constitue un modèle de vectorisation des moyens d’accès offerts aux investisseurs individuels, en prévoyant des mesures de protection. Les LTAF sont des régimes réglementés conçus pour les actifs illiquides comme les infrastructures, l’immobilier et le crédit privé, en faisant appel à des outils de gestion de la liquidité pour que les conditions du rachat des titres correspondent aux actifs sous-jacents. Depuis le milieu de 2023, le Royaume-Uni a lancé environ 25 LTAF (~7.3 G£, en ASG). Les changements qui seront apportés à la politique devraient favoriser la croissance de ces LTAF, qui répondront cette année aux conditions des comptes d’épargne individuels fiscalement favorisés.

Les statistiques réunies grâce aux enquêtes laissent entendre que la demande existe lorsque l’offre est clairement encadrée : près de 60 % des investisseurs du Royaume-Uni font savoir qu’ils souhaitent « investir localement à long terme » si les perspectives sont attrayantes, en raison de l’appétence particulièrement forte des jeunes investisseurs, ainsi que d’une préférence claire exprimée pour les positions sur les infrastructures. Toujours est-il que le mouvement est toujours balbutiant et que le baromètre ISA de l’Investment Association du Royaume-Uni met en relief l’importance de la clarté de la communication, de l’information à donner aux investisseurs et des mesures de protection adéquates pour en assurer le succès à long terme.

Encadré 2 : Autres idées potentielles pour mobiliser l’épargne intérieure dans le cadre du programme Bâtir le Canada

Contribution de la Gestion mondiale d’actifs Scotia

Nous pourrions faire un tour d’horizon de l’ensemble des options de politique à adopter pour mobiliser le capital des ménages canadiens. Les idées exprimées ci-après sont destinées à lancer la réflexion plutôt qu’à déposer des recommandations, en sachant que les résultats seront arrimés aux choix qui seront faits dans la conception – surtout en ce qui concerne les programmes d’incitation, le partage des risques, les mesures de protection, l’intégration des marchés et la viabilité administrative. Certaines idées pourraient se recouper avec le produit proposé par le gouvernement fédéral pour les ménages et dont les détails font toujours l’objet d’une consultation.

1. Recadrer les moyens d’épargne existants

- Modifier l’appellation des CELI pour en faire des comptes d’investissements libres d’impôt (CILI) afin de mieux tenir compte de leur rôle comme moyen d’investissement – et non simplement comme moyen d’épargne – et de contrer la tendance dans laquelle une large part des soldes reste investie dans des instruments liquides ou quasi liquides.

- Ce recadrage permettrait de transformer légèrement les comportements en favorisant le déploiement sur un horizon plus lointain sans modifier le traitement fiscal sous-jacent.

2. Un Compte d’infrastructures libre d’impôt consacré au Canada d’abord (variante pour les marchés publics)

- Il s’agirait d’un compte enregistré, consacré exclusivement aux entreprises canadiennes cotées en bourse et aux instruments émis par le gouvernement relativement à l’énergie, aux infrastructures, à la défense militaire et à l’ensemble de la capacité industrielle. Une marge de cotisation potentiellement supérieure et des programmes d’incitation pour favoriser la longévité des périodes de détention pourraient permettre d’étendre les investissements.

- En limitant les conditions d’admission aux marchés publics, cette approche favoriserait la transparence, la liquidité et la familiarité pour les investisseurs individuels et les conseillers, tout en créant un canal spécialisé pour l’investissement intérieur à long terme.

3. Une obligation d’épargne consacrée aux infrastructures modernes

- Relancer une obligation d’épargne pour les infrastructures du Canada, attentivement éclairée par l’expérience de l’ancien programme des Obligations d’épargne du Canada, qui a été dénoué en raison du peu d’intérêt des investisseurs et des frais d’administration élevés – ce qui met en relief la nécessité de lancer une nouvelle initiative dont les cours seraient concurrentiels, qui serait opérationnellement agile et qui serait nettement différenciée des produits individuels existants.

- Une approche repensée permettrait de miser sur des échéances plus longues, sur la protection optionnelle contre l’inflation et sur des mesures d’incitation qui récompensent les investisseurs qui gardent leurs titres jusqu’à l’échéance, tout en misant sur la Banque de l’infrastructure du Canada (BIC) pour établir le lien entre l’émission souveraine et les portefeuilles de projet entérinés par la BIC et dérisqués – en assurant une liaison tangible des projets et la crédibilité sans recréer les coûts et les difficultés de la complexité des efforts antérieurs.

4. Revigorer les actions accréditives et les orienter vers le capital de longue durée

- Réorienter les programmes d’incitation prévus pour les actions accréditives en favorisant le recyclage du capital à terme, plutôt que les avantages fiscaux de court terme liés à l’émission initiale.

- Le traitement fiscal de faveur pourrait être conditionné à l’extension des périodes de détention et au réinvestissement dans les projets canadiens admissibles ultérieurs, en renforçant la continuité du capital patient.

5. Fonds d’actifs à long terme construits à cette fin pour les investisseurs individuels

- Instituer une structure réglementée pour les fonds d’investissement dans les actifs de long terme, qui serait encadrée par les régulateurs des valeurs mobilières, en permettant à l’épargne privée d’avoir accès à des fonds communs diversifiés d’actifs canadiens admissibles dans les domaines de l’énergie, des ressources et des infrastructures.

- Les mesures d’incitations fiscales limitées dans le temps et en déclin pourraient permettre de triompher des frictions dans l’adoption préliminaire, alors que l’alignement strict de la durée des actifs, des conditions de rachat et des normes d’information serait essentiel pour l’adéquation à l’intention des investisseurs individuels.

6. Encourager le rapatriement du capital canadien

- Entamer un parcours ciblé de report fiscal pour convertir les positions étrangères en actifs canadiens admissibles, sous réserve de certains plafonds et de certaines mesures de protection.

- Cette approche encouragerait, au lieu de le rendre obligatoire, le rééquilibrage des portefeuilles en favorisant l’investissement intérieur tout en préservant la diversification.

Ensemble, ces idées ont pour objectif commun d’encourager la mobilisation plus vaste du capital grâce à des canaux accessibles pour un plus grand nombre de Canadiens. Ces idées sont différentes dans leur conception, leur profil de risque et les investisseurs visés – et ces différences justifient un débat attentif. Toute approche adoptée devrait permettre de pondérer les gains potentiels pour le bien-être par rapport au coût fiscal, à la demande potentielle et aux effets sur les marchés, de même qu’en fonction de la tolérance au risque et de la préparation des investisseurs individuels, en insistant sur l’alignement de la conception des produits avec la capacité des investisseurs tout en favorisant la formation du capital intérieur à long terme.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.