- Les parlementaires canadiens ont adopté de justesse, le 17 novembre 2025, le projet de loi budgétaire du premier ministre Mark Carney. Le plan, vanté comme transformationnel avant qu’il soit déposé le 4 novembre, a fini par polariser l’opinion — même s’il a été jugé insuffisant par certains et excessif par d’autres.

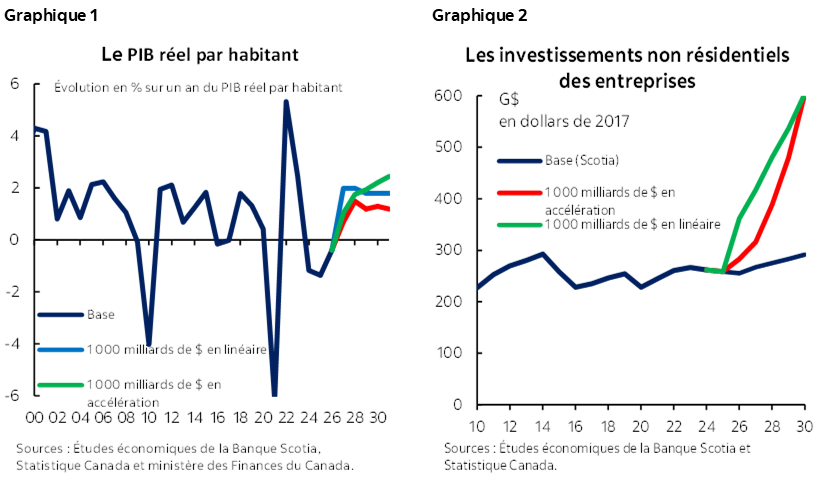

- Le temps en décidera finalement. Or, il ne fait guère de doute que cette promesse de mille milliards de dollars est très ambitieuse. Si elle est tenue, elle permettrait d’améliorer considérablement les niveaux de vie, ce qui correspond à notre première prévision pour une cible de croissance du PIB par habitant de 2 %, à la condition de respecter une structure-cadre de redevabilité complémentaire (graphique 1).

- Bien que le gouvernement ne s’engage pas à atteindre cette cible de mille milliards de dollars, le premier ministre et le ministre des Finances misent beaucoup (ou énormément) sur cette cible dans leur tournée de vente postbudgétaire. Nous suivrons attentivement la situation.

- Dans cette brève note, nous faisons état des chiffres et des calculs qui sous-tendent la myriade d’engagements adoptés dans le plan. Les comptes sont essentiellement bons sur papier — et le récent enchaînement des grands projets annoncés est très prometteur. Or, dans la réalité, les défis sont de taille.

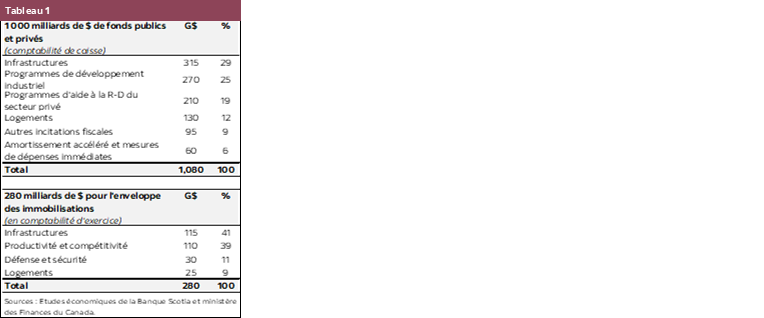

- Le nouveau programme des politiques du Canada pourrait être transformatif; or, son succès est tributaire des entreprises et des investisseurs — au Canada et à l’étranger —, qui devront être à la hauteur. Atteindre la cible voudrait dire qu’on double essentiellement, sur cinq ans, les investissements annuels dans les infrastructures (graphique 2). Le succès dépendrait aussi non seulement des capitaux, mais aussi du talent et de la rigueur dans la réalisation, ce pour quoi le Canada est loin d’avoir fait ses preuves.

- Pour l’heure, nous surveillerons le rythme de l’évolution de cette promesse avant de rehausser nos perspectives, comme nous l’avons noté dans notre compte rendu prévisionnel postbudgétaire — en tenant compte, bien entendu, de ce qui a été révélé en plus, ce qui est relativement anodin, le jour même du dépôt du budget.

VOIR GRAND

Ottawa a recadré l’évolution de la croissance du Canada pour miser sur les investissements. La synthèse du budget va droit au but : le gouvernement fédéral entend miser sur sa nouvelle structure-cadre de dépenses en immobilisations — avec un aval budgétaire de 279 G$ (soit 451 G$ en comptabilité de caisse) — pour déverrouiller mille milliards de dollars pour l’ensemble des investissements sur l’horizon de cinq ans. Les investissements privés devraient représenter la moitié de ces sorties de fonds. Ce plan, qui balaie d’emblée une première idée fausse potentielle, témoigne des efforts existants et nouveaux dans la mise au point des politiques. (Cf., dans le tableau 1, les grands thèmes du budget, ainsi que l’annexe 1 pour d’autres détails.)

Le calcul théorique est relativement simple. Selon les estimations du gouvernement, des investissements infrastructurels de mille milliards de dollars sur cinq ans permettraient de relever de 3,5 % le PIB réel par rapport à sa trajectoire référentielle (ce qui représente environ 94 G$ de plus en 2030). Une simple structure-cadre selon la fonction de Cobb-Douglas (avec une part en capitaux de 0,3) laisse entendre que les investissements représenteront une somme incrémentielle de 312 G$ dans cette dernière année. En supposant une trajectoire linéaire, les investissements infrastructurels incrémentiels et cumulatifs sur cet horizon de cinq ans se chiffrent à un peu plus de mille milliards de dollars — soit une moyenne de l’ordre de 60 G$ pour la croissance incrémentielle annuelle.

Les calculs s’embrouillent un peu quand il s’agit d’expliquer pourquoi ce coup de pouce n’était pas déjà prévu dans les référentiels, puisqu’une grande partie du plan était déjà en gestation : la distinction semble s’en remettre au recadrage des investissements sur des « mesures à forte portée », qui créent un « cercle vertueux de croissance économique » grâce à une « économie plus dynamique et résiliente ». (Ce qui pourrait aussi s’expliquer en partie par une première actualisation des plans les plus judicieux.)

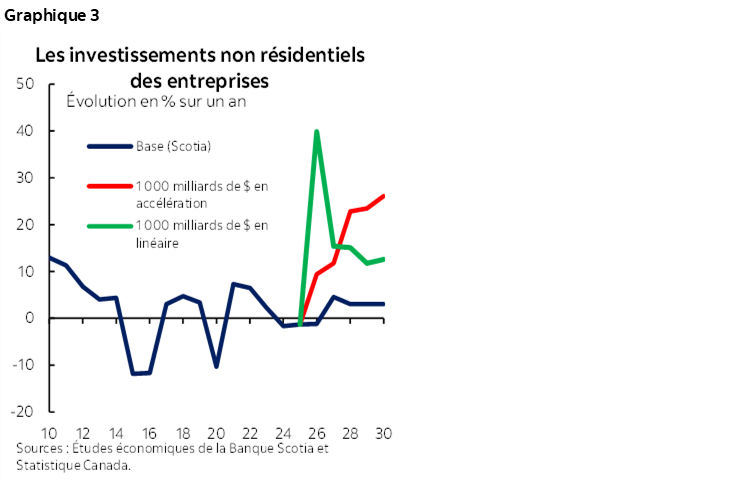

L’exécution de ce plan ne serait rien moins que transformationnel. Le total des investissements dans les infrastructures oscille aux alentours de 515 G$ par an (en dollars de 2017) — à raison d’environ 80 % pour le secteur privé. En creusant un peu plus le volet historiquement plus productif (soit les investissements dans les activités non résidentielles), les sorties de fonds du secteur privé se cantonnent dans la fourchette de 260 à 270 G$ dans les dernières années — et celles des gouvernements tournent autour de 80 à 90 G$. Pour atteindre la cible aspirationnelle de mille milliards de dollars, il faut en fait doubler les investissements privés sur l’horizon, en les relevant chaque année pour qu’ils dépassent potentiellement 20 % dans les années ultérieures (graphique 3).

Cette ambition pourrait produire un impact retentissant sur les Canadiens si elle se matérialise. Le budget fait état d’un relèvement annuel moyen du PIB réel de 1 400 $ par Canadien, ce qui correspondrait à la prévision du podium préélectoral des Études économiques de la Banque Scotia, soit une cible de 2 % du PIB par habitant. À l’époque, nous avons confirmé que cette cible de croissance serait « colossale » et qu’il faudrait des investissements en infrastructures « audacieux » et une « concertation extraordinaire » parmi l’ensemble des leviers de la politique et des parties prenantes, sans « guère de marges de distraction ».

C’est effectivement ce que le gouvernement a tracé comme trajectoire sur papier. Bien qu’Ottawa n’ait pas codifié cet engagement dans une structure-cadre de redevabilité formelle, que les Études économiques de la Banque Scotia réclamaient, le premier ministre et le ministre des Finances ont bon espoir de réaliser cette vision pharaonesque dans leur tournée de présentation postbudgétaire.

OÙ PUISERA-T-ON L’ARGENT?

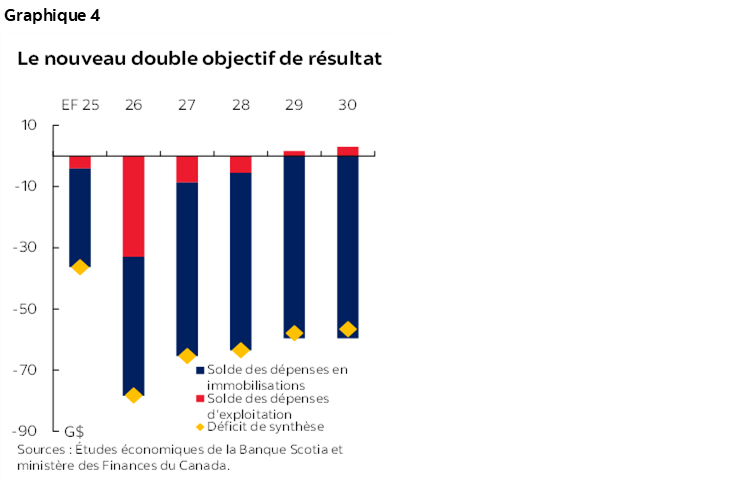

La structure-cadre des investissements constitue le socle de ce programme de croissance. Ce nouvel outil de comptabilité budgétaire permet d’extraire des investissements à long terme dans les dépenses opérationnelles courantes. Le gouvernement prévoit d’équilibrer le budget opérationnel d’ici l’exercice financier 2029, (en compensant partiellement le relèvement des dépenses en immobilisations, ce qui se solderait par des déficits à moyen terme de l’ordre de 1,5 % du PIB dans le moyen terme (graphique 4).

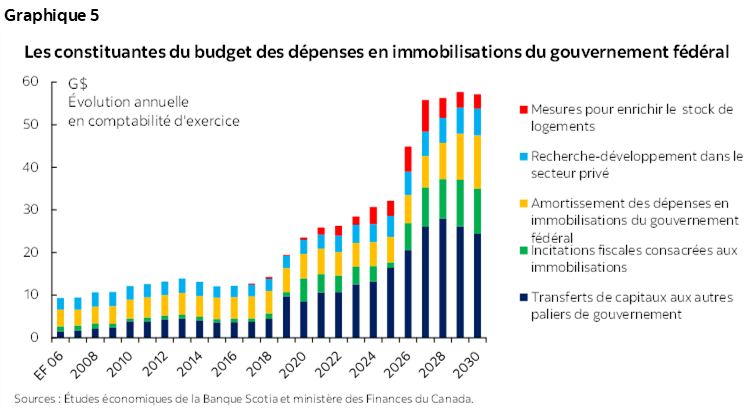

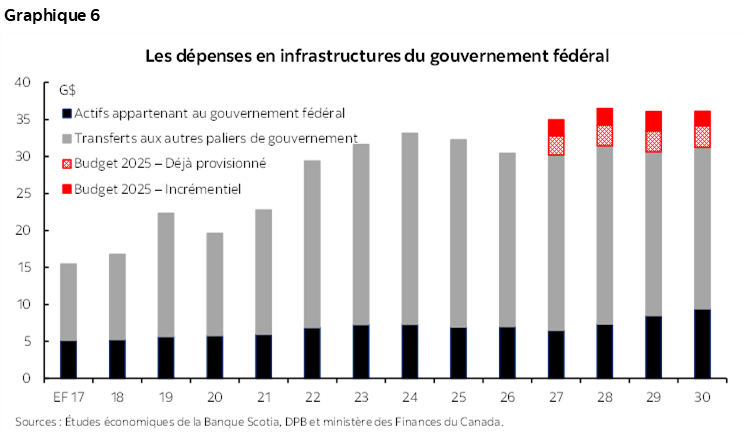

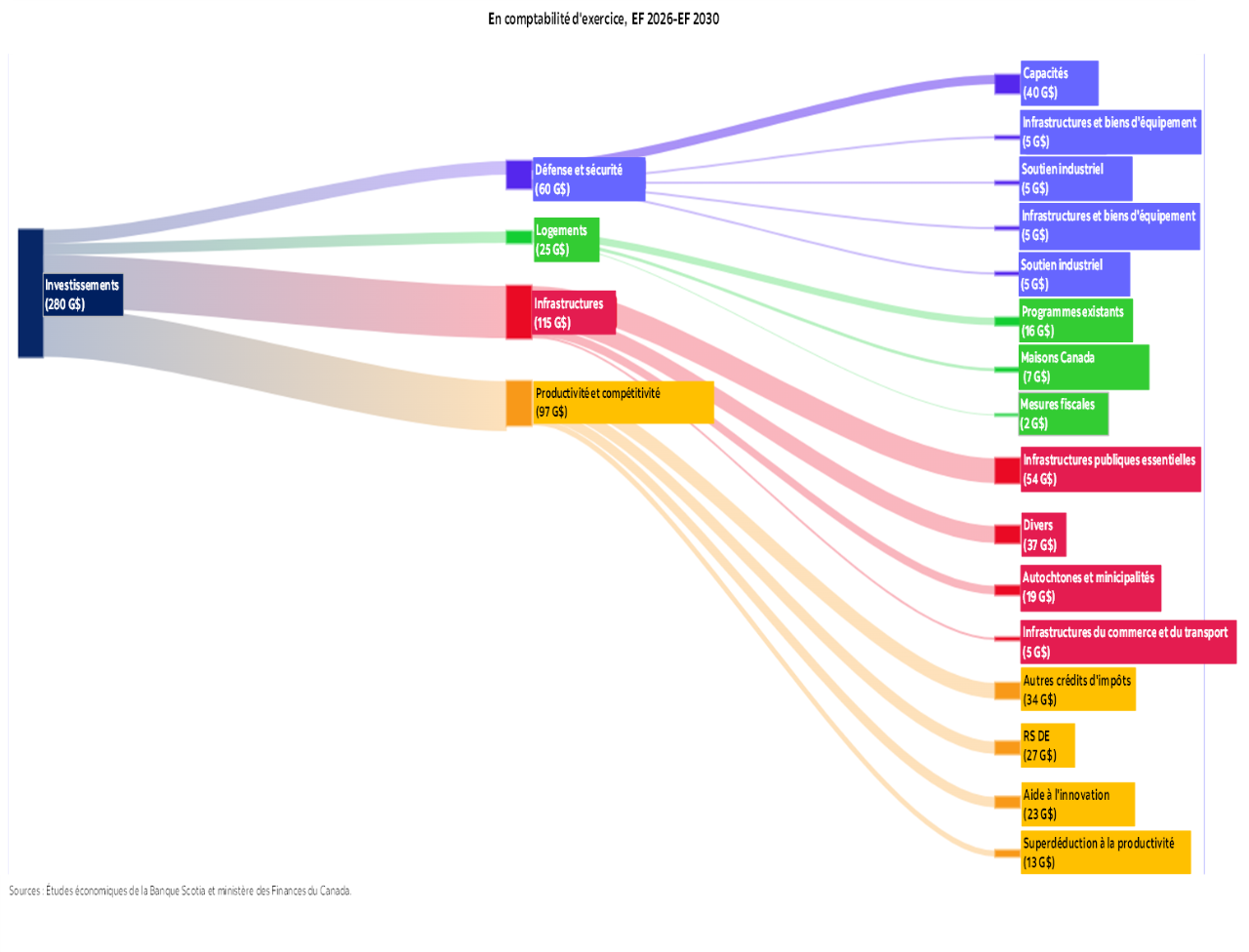

La définition des « investissements » est générale. Dans une approche qui consiste à privilégier les biens et les services produits au Canada, on catégorise les investissements comme des sorties de fonds qui créent des actifs — publics ou privés —; il s’agit aussi bien des dépenses en immobilisations au sens traditionnel que des outils plus discrétionnaires comme les incitations fiscales, l’aide au logement et les transferts conditionnels. Près de la moitié des investissements se ferait par le truchement de transferts aux autres paliers de gouvernement, essentiellement les dépenses d’infrastructures, dont l’empreinte provinciale et municipale est beaucoup plus vaste (graphiques 5 et 6). Cette nouvelle approche assure l’appoint — sans les remplacer —des comptes rendus traditionnels qui correspondent aux normes de la comptabilité du secteur public.

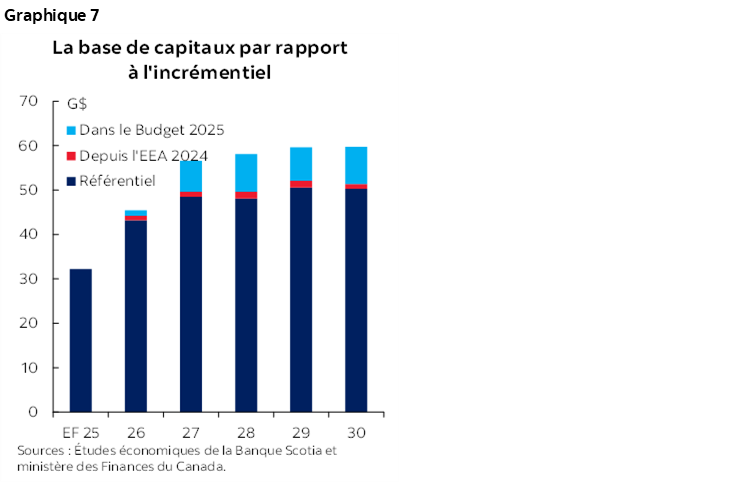

Dans le budget des dépenses en immobilisations, il y a un enchevêtrement de chiffres qu’il faut préciser. L’enveloppe des dépenses en immobilisations sur cinq ans se chiffre à 279 G$ en comptabilité d’exercice (EF 2026-EF 2030). Les engagements annuels de dépenses sont appelés à doubler ou presque l’estimation de 32 G$ (en comptabilité de caisse) dans l’EF 2025 pour se chiffrer à près de 60 G$ d’ici l’EF 2030 (soit 1,0 % du PIB, pour ensuite se monter à 1,6 % du PIB). Toutefois, seule la somme de 39 G$ (~14 %) de l’enveloppe de 279 G$ est nouvelle, depuis que le gouvernement de Mark Carney est entré en fonction (graphique 7).

Ces dépenses fédérales en infrastructures devraient muscler les investissements privés. Le budget convertit son enveloppe de 279 G$ en comptabilité d’exercice à une somme de 451 G$ en comptabilité de caisse — cette dernière somme constituant un meilleur jalon pour prendre la mesure des hypothèses. Un peu plus de 60 % des dépenses en comptabilité de caisse du gouvernement fédéral (soit 280 G$ en comptabilité de caisse — à ne pas confondre avec la précédente enveloppe totale de 279 G$ en comptabilité d’exercice) ciblent directement les tiers. L’effet net — en théorie — expliquerait cette somme de mille milliards de dollars pour le total des investissements (en comptabilité de caisse) sur cinq ans, selon le gouvernement.

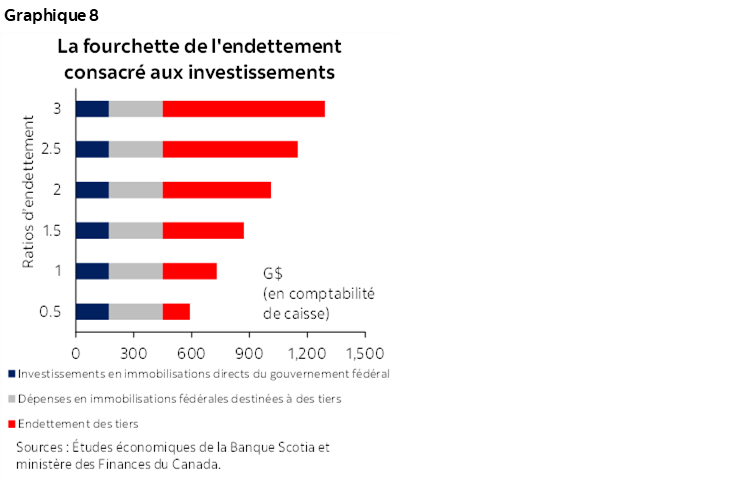

Ces calculs reposent sur une échelle raisonnablement ambitieuse. De par leur nature, les ratios d’endettement peuvent varier pour tenir compte de l’intention de la politique, des structures de partage des risques et de la complexité des projets. Dans la pratique, ces ratios basculent aussi avec la conjoncture du marché, le goût du risque des investisseurs et la certitude réglementaire. Les ratios varient considérablement — pour passer de moins de 1/1 dans les récents programmes de subventions à des cibles aspirationnelles de 3/1 à la Banque de l’infrastructure du Canada; or, les normes mondiales évoluent aux alentours de la fourchette de 1/1 à 2/1. Il faudrait que l’enveloppe des dépenses en immobilisations du gouvernement fédéral se rapproche du haut de cette fourchette pour franchir le seuil visé de mille milliards de dollars — ce qui n’est pas déraisonnable —, mais ce qui dépend de bien des facteurs pour que tout se déroule bien (graphique 8).

LA VOIE À SUIVRE

Dans la mise en œuvre à grande échelle, le programme réglementaire est tout aussi essentiel, voire plus. Le gouvernement fédéral a adopté des mesures pour simplifier les approbations à délivrer pour les grands projets, en adoptant entre autres l’approche d’« un projet, une évaluation » afin de réduire le double emploi, d’adopter le système du « guichet unique » pour la délivrance des permis et de s’engager à rendre les décisions fédérales dans les délais de deux ans (en tenant compte du pérennétrage environnemental). Ces changements sont destinés à réduire la paperasse et à apporter une plus grande certitude aux proposants qui doivent manœuvrer dans des processus réglementaires complexes — signal important pour faire savoir aux investisseurs que le Canada est sérieux lorsqu’il est question d’accélérer la réalisation des projets — après des décennies marquées par la quasi-impraticabilité du paysage conjoncturel.

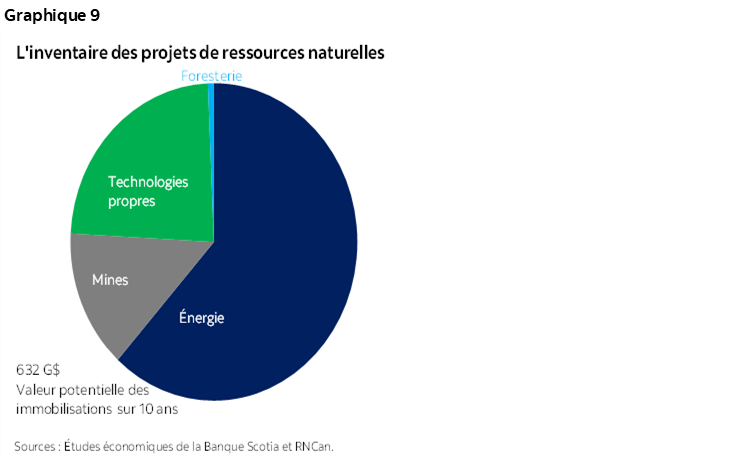

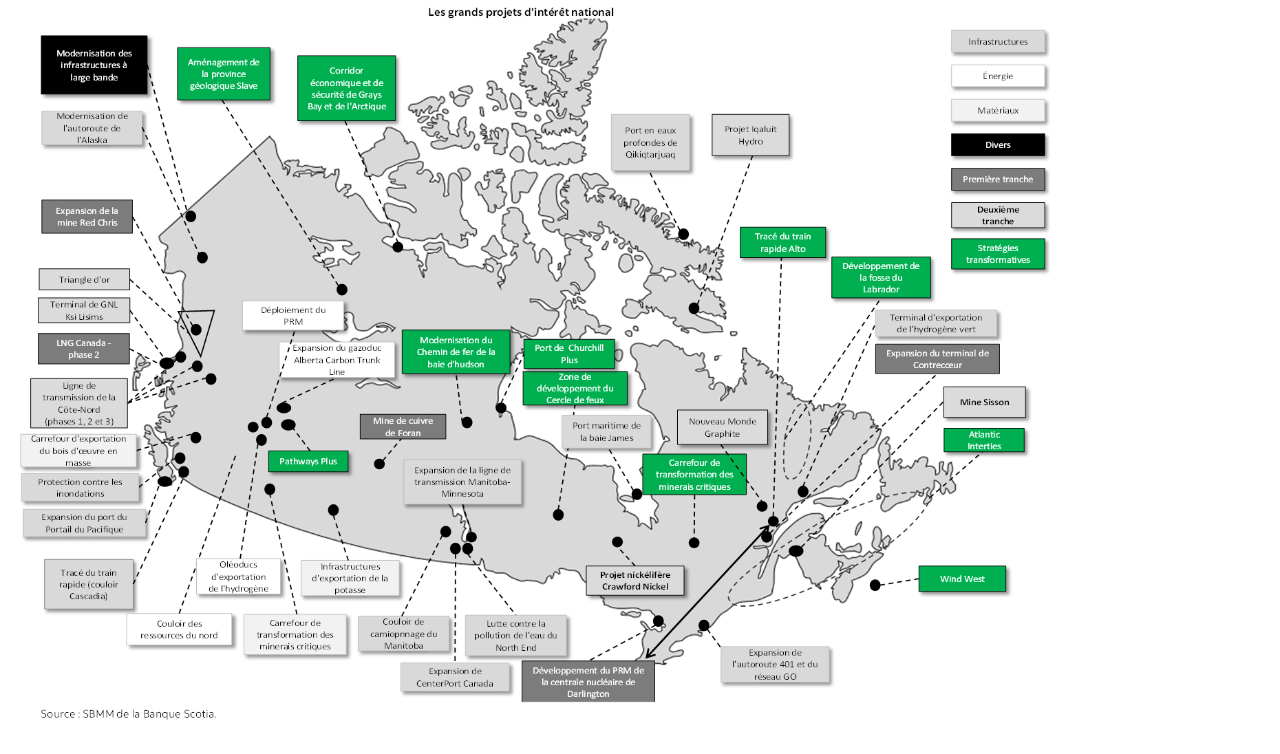

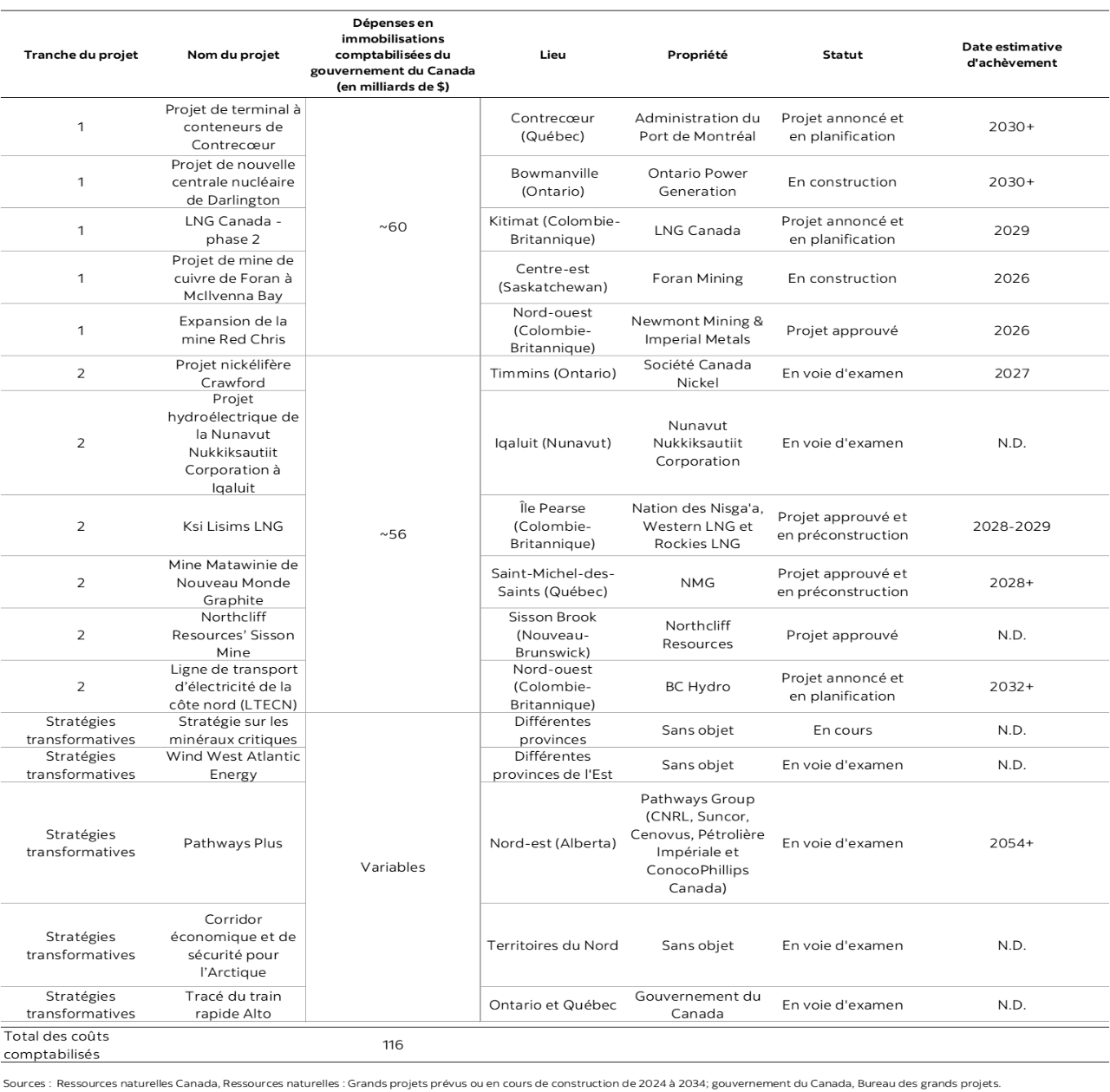

Le nouveau Bureau des grands projets est essentiel pour ces efforts. En centralisant la surveillance, en améliorant la coordination et en facilitant le financement, ce Bureau vise à accélérer les projets dans le parcours qui mène de leur genèse à leur réalisation et à aider à rétablir la notoriété du Canada dans la réalisation des grands projets à grande échelle (dans le respect des délais et des budgets). À l’heure actuelle, les projets en gestation correspondent à des investissements estimés à 115 G$; 11 projets se situent aux différentes étapes de leur développement, selon cinq « Stratégies de transformation ». (Cf. l’annexe 2 du service de la Recherche boursière de la Banque Scotia pour les détails.) Cette somme de 115 G$ se recouperait avec l’objectif prépondérant de mille milliards de dollars et se compare assez bien (en comparant pour ainsi dire des oranges et des tangerines) aux grands projets en gestation de 635 G$ sur 10 ans suivis par Ressources naturelles Canada en date de septembre 2024 (graphique 9).

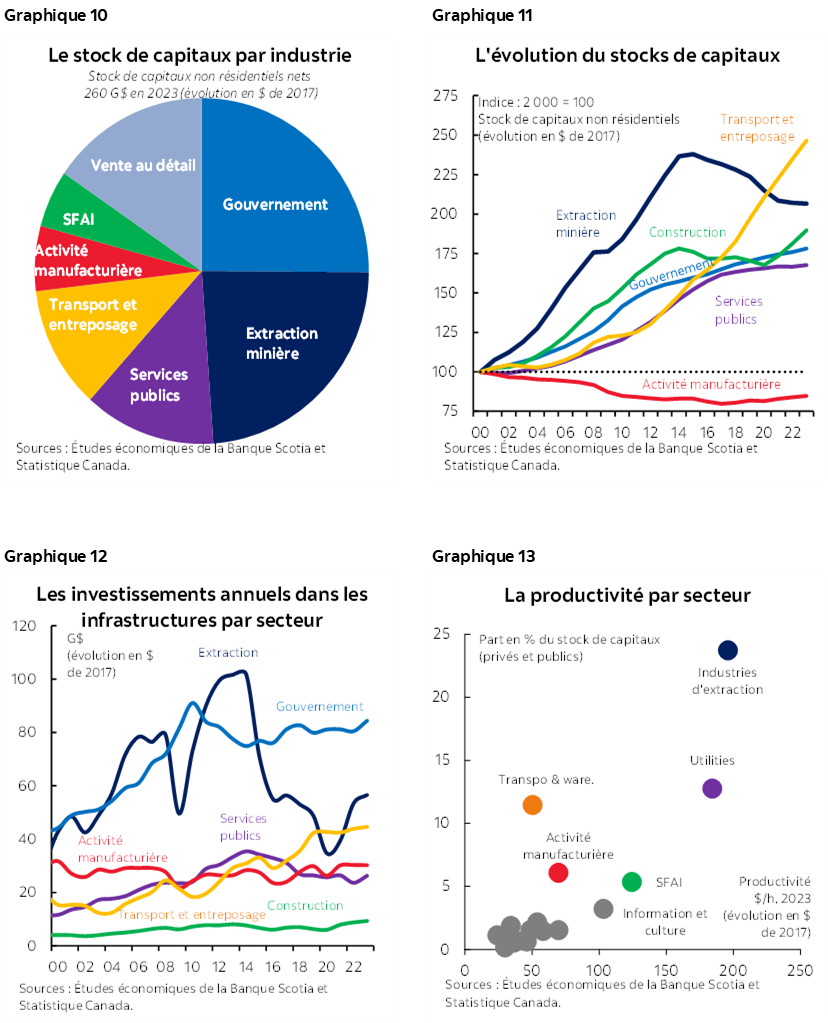

Le programme des investissements cible essentiellement des secteurs qui jouent dans la cour des grands dans l’économie canadienne. Les secteurs de l’extraction minière et des services publics interviennent à eux seuls pour la moitié du stock de capitaux privés du Canada, et en ajourant le transport, l’entreposage et l’activité manufacturière, cette part s’établit au trois quarts de ce stock. Ces secteurs font aussi partie des activités les plus productives; or, les tendances dans l’évolution des investissements divergent considérablement : le transport a explosé depuis 2000, le secteur manufacturier s’est évidé, et les services publics ont été freinés malgré des besoins évidents. En rétablissant simplement à leurs pics antérieurs les investissements consacrés aux secteurs de l’extraction et des services publics, on ajouterait 50 G$, en permettant aux investissements de l’État d’atteindre leur sommet de 2010, ce qui porterait l’addition à près de 70 G$ (graphiques 10 à 13). Dans le même temps, les efforts consacrés par le gouvernement pour doubler la construction de logements reposent sur un relèvement des dépenses en infrastructures destinées à déverrouiller les gains de productivité dans le secteur de la construction.

La preuve du pudding, c'est qu’on le mange

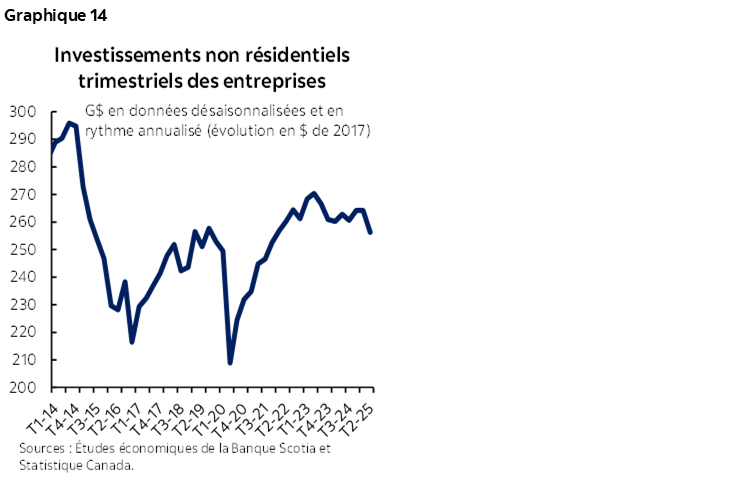

Si le calcul est sans doute simple, on ne peut en dire autant de l’exécution. Le gouvernement doit surmonter des obstacles de taille, qu’il s’agisse des pénuries de main-d’œuvre propres à certains métiers que de l’évolution bien documentée des retards chroniques dans les grands projets et des surcoûts. La conjoncture géopolitique a elle aussi plombé la conjoncture des investissements (graphique 14). Le nouveau programme des politiques du Canada a ce qu’il faut pour être transformationnel; or, il est tributaire des entreprises et des investisseurs, qui devront être au rendez-vous.

Le travail à accomplir est herculéen. Il n’y a pas de raccourci qui mène à la hausse des investissements, à une meilleure compétitivité et à l’amélioration du bien-être. Au fil du temps, c’est la rigueur dans l’exécution qui devrait rapporter si les Canadiens en ont la patience et la volonté.

ANNEXE 1 : LA RÉPARTITION DÉTAILLÉE DE L’ENVELOPPE FÉDÉRALE DES DÉPENSES EN INFRASTRUCTURES

ANNEXE 2 : PORTRAIT DU SERVICE DE LA RECHERCHE BOURSIÈRE DE LA BANQUE SCOTIA SUR LES INITIATIVES « BÂTIR LE CANADA »

L’équipe du service de la Recherche boursière de la Banque Scotia a publié quatre rapports sous le titre « Bâtir le Canada de demain » :

- D’un océan à l’autre : Perspectives et mécanismes de financement potentiels pour les projets d’intérêt national du Canada (A Mari Usque ad Mare: Canada’s Nation-Building Project Opportunities and Potential Funding Mechanisms)

- C’est parti : Les cinq projets d’« intérêt national » du Canada (It Has Begun: Canada’s Five “Nation-Building” Projects)

- L’aubaine du siècle : Évaluation des émissions, des aspects économiques et des issues (The Grand Bargain: An Evaluation of Emissions, Economics, and Egress)

- Analyse de la deuxième tranche des projets d’« intérêt national » du Canada (Digging Into Canada’s Second Tranche of “Nation-Building” Projects

Dans l’ensemble, nous évaluons dans ces rapports les projets, la conjoncture économique et les mécanismes de financement. Nous vous invitons à consulter votre représentant des Services bancaires et marchés mondiaux de la Banque Scotia pour avoir accès à des rapports.

– Patrick Bryden | Analyste

ANNEXE 2 : SUITE : LES DÉTAILS DES GRANDS PROJETS D’INTÉRÊT NATIONAL

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.