- Le ministre des Finances du Canada, François-Philippe Champagne, a déposé le 4 novembre un budget très médiatisé. Ce plan fait état d’un vaste programme d’investissements de concert avec une rigueur opérationnelle à l’heure où le gouvernement de Mark Carney tâche de reconstruire la capacité de production du pays malgré les chocs existentiels.

- La note de prix finale des nouvelles dépenses du budget 2025 se chiffre à la somme vertigineuse de 90 G$ (soit 149 G$ de dépenses brutes compensées par des mesures d’économies de 60 G$). Les postes comptables déjà adoptés sous forme de loi depuis l’entrée en fonction de ce nouveau gouvernement viennent alourdir le budget de 36 G$, alors que la léthargie des perspectives économiques vient détériorer de 42 G$ de plus les prévisions budgétaires.

- Font partie des principales mesures budgétées, le relèvement des dépenses militaires, le nouveau fonds des infrastructures, ainsi qu’une flopée de mesures déjà annoncées, dont celles qui se rapportent à l’allégement commercial et à la diversification. Les mesures relatives au logement à l’abordabilité sont à l’honneur, mais reprennent essentiellement les précédentes baisses d’impôts et les annonces sur le logement. Le budget prévoit aussi des baisses de dépenses dans le secteur public et dans les programmes afin de compenser les nouvelles dépenses.

- Le budget s’en remet aussi à des mesures hors bilan pour étayer la hausse des prêts consentis par l’entremise des sociétés d’État, ainsi que l’acquisition d’infrastructures qui viennent dans l’ensemble ajouter une tranche incrémentielle de 29 G$ dans les besoins financiers sur l’horizon prévisionnel.

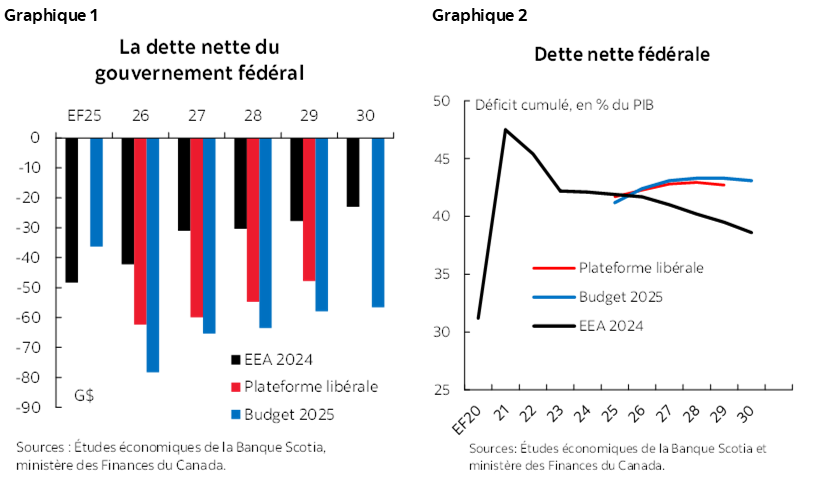

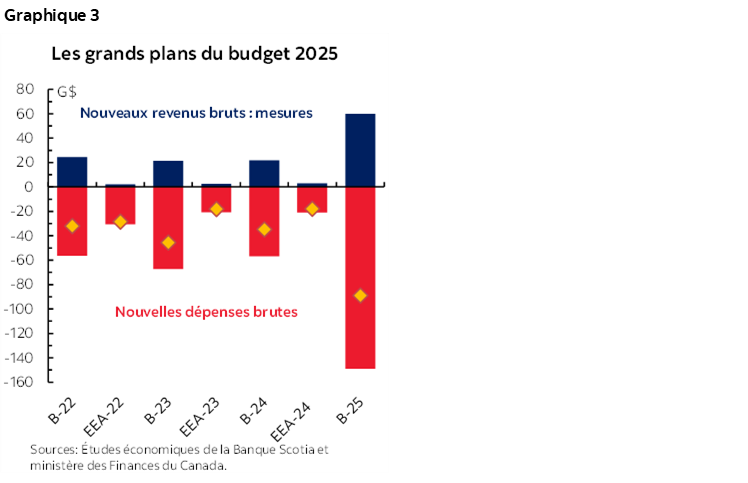

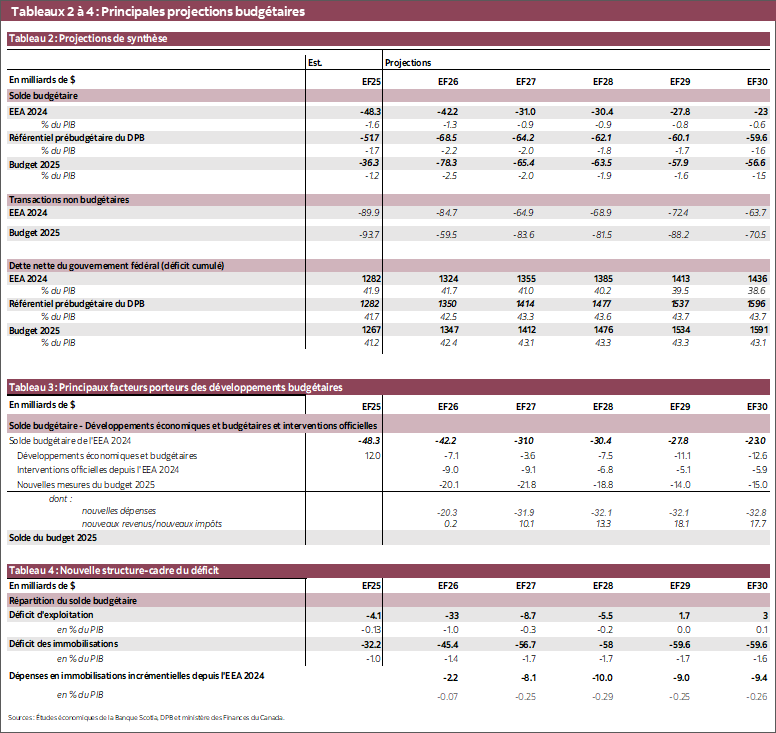

- Le gouvernement projette une série de déficits plus considérables, qui culmineraient cette année à 2,5 % du PIB (78,3 G$), à 2 % l’an prochain (65,4 G$), avant de fléchir à 1,5 % d’ici l’EF 2030, ce qui ferait monter la dette nette de 1,9 point de pourcentage sur l’horizon prévisionnel, pour atteindre un pic de 43,3 % du PIB dans l’EF 2028, exercice au cours duquel elle se stabiliserait essentiellement. La baisse du déficit en pourcentage du PIB sur l’horizon prévisionnel est confirmée comme ancrage du budget, de concert avec la volonté d’équilibrer le budget opérationnel en moins de trois ans.

- Les investissements incrémentiels liés aux infrastructures et les investissements publics augmentent le PIB de ~0,3 % par an sur l’horizon prévisionnel, ce qui concorde essentiellement avec les attentes — ou ce qui est marginalement plus bas; toutefois, le total des dépenses incrémentielles annuelles se chiffre à presque ~0,9 % du PIB (avant de tenir compte des baisses dans le secteur public).

- En somme, on ne sait pas vraiment si ce budget peut donner lieu à un relèvement incrémentiel de la croissance, puisqu’une grande part du budget est déjà prise en compte dans les prévisions et que les plans s’accompagnent toujours d’un risque considérable dans l’exécution.

- Toute cette évolution se déroule sur une toile de fond marquée par la volatilité mondiale et dans laquelle l’imprévisibilité est la norme. Le socle budgétaire du Canada est relativement solide; or, en raison de ses liens étroits avec la politique américaine, la stratégie à long terme du budget pourrait être malmenée par le cycle des actualités.

- Le risque latent pourrait bientôt venir nous hanter. Dans le budget, on demande aux Canadiens d’attendre les retombées à long terme en consentant des sacrifices à court terme. Il faudra plus qu’un cycle budgétaire pour en constater les résultats.

- Il s’agit peut-être du type de budget dont le Canada a besoin. Or, le gouvernement doit toujours convaincre les Canadiens qu’il s’agit du budget qu’ils veulent s’ils espèrent de catalyser les investissements.

OUVRIR LES LIVRES

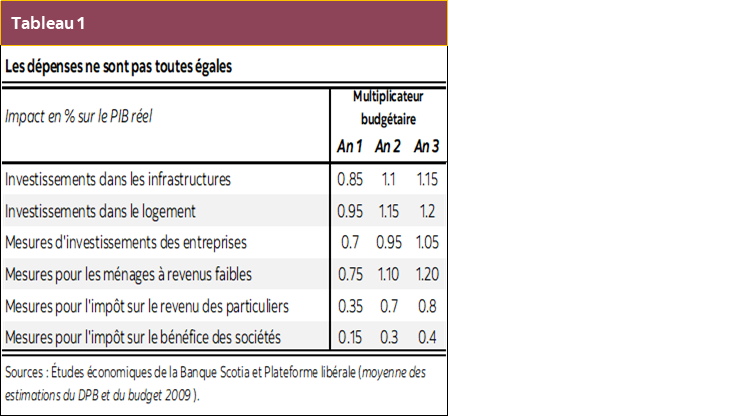

Le gouvernement fédéral a déposé un ambitieux budget le 4 novembre; or, il a peut-être mal géré les attentes en prévision du jour du dépôt de ce budget. Les attentes étaient grandes; or, le plan respecte essentiellement les propositions avancées dans les politiques et qui avaient été publiées si elles n’avaient pas été déjà déposées. Ce budget pourrait laisser certains observateurs penser qu’il n’y a pas suffisamment de « transformations »; or, à en juger par les chiffres seulement, le plan de dépenses de 149 G$ est colossal (graphique 3).

Le gouvernement de Mark Carney avait déjà exprimé ses ambitions de déverrouiller des investissements de 500 milliards de dollars sur les cinq prochaines années – ce qui a été haussé à 1 000 milliards de dollars. Ce calcul est brumeux et s’accompagne d’une multitude de mises en garde et d’avertissements — dont le risque de la mise en œuvre n’est pas le moindre; or, le budget élimine un risque important en finançant les promesses. La véritable transformation proviendrait de l’endettement : seul le temps permettra de connaître l’efficacité du plan compte tenu de la myriade de vents contraires qui soufflent sur les investissements des entreprises dans l’environnement actuel.

Il faut voir plus loin que la posture politique dans la foulée du budget. Le gouvernement minoritaire aura besoin de l’appui des autres partis (ou au moins de leur abstention) pour adopter ce budget lorsqu’il sera soumis au vote le 17 novembre; toutefois, nous ne pensons pas que les Canadiens seront reconvoqués aux urnes pour l’instant. Les sondages laissent entendre que le résultat ne serait probablement pas différent, mais que le pays perdrait un temps précieux dans un environnement où tout évolue à une vitesse fulgurante et dans lequel l’inertie est un point de vulnérabilité.

RETOUR À LA RÉALITÉ

La léthargie de l’économie apporte une impulsion et ouvre la porte aux investissements d’envergure. Ce budget est déposé dans un environnement de volatilité et d’incertitude : la croissance connaît un ralentissement structurel en prévision des tensions commerciales et de l’incertitude omniprésente. Les coûts du plan sont calculés d’après un parcours de croissance d’à peine 1,1 % et 1,2 % du PIB cette année et l’an prochain respectivement. À l’heure où la marge excédentaire est rehaussée, le plaidoyer pour un plan d’investissement essentiellement consacré à l’offre et décrit dans le budget 2025 est solide. Puisque la Banque du Canada temporise à juste titre pour l’instant, seule la politique budgétaire peut faire basculer l’économie canadienne sur un socle de croissance plus solide dans le moyen terme.

Le plan devrait favoriser la croissance. Dans notre référentiel, nous avions déjà supposé une croissance annuelle de l’investissement public de ~0,5 % du PIB sur l’horizon prévisionnel d’après les signaux déjà télégraphiés. Le budget 2025 prévoit une hausse incrémentielle de ~0,3 % du PIB sur l’horizon prévisionnel, alors que le total des dépenses brutes vient ajouter une part de ~0,9 % du PIB — avant de tenir compte des baisses de dépenses du gouvernement. Les multiplicateurs empiriques laissent entendre que les mesures d’investissements pourraient donner lieu à un regain supérieur à un dollar pour chaque dollar investi, ce qui est amplifié dans la conjoncture économique léthargique d’aujourd’hui (tableau 1). Essentiellement, ce qui est toutefois plus difficile à mesurer, le plan continue de surmonter les obstacles des politiques et des règlements d’application qui devraient faire basculer l’équilibre dans un accroissement des investissements, en données constantes.

Il nous faudra pondérer ces facteurs par rapport aux vents contraires à court terme que fait souffler le durcissement de la politique migratoire; or, dans l’ensemble, une saine dose de pragmatisme est justifiée. Le plan sous-tend essentiellement un risque de hausse de la croissance (et renforce nos prévisions de taux, selon lesquelles il se pourrait que la Banque du Canada doive reprendre le maintien de son taux directeur plus tard l’an prochain), ce qui n’amène toutefois pas à se précipiter pour hausser notre référentiel pour l’instant.

SE PLONGER DANS LA LECTURE DES CHAPITRES INTERMÉDIAIRES

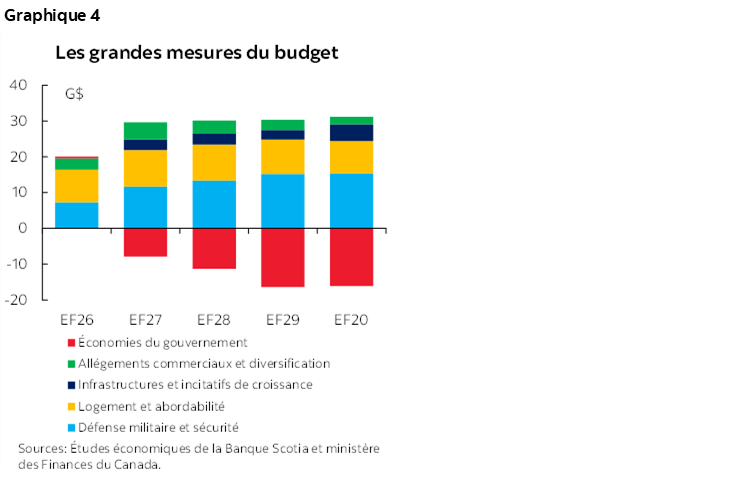

Une poussée d’abord portée par les investissements constitue le thème prépondérant du budget. Essentiellement, ce budget fait état des détails de l’accélération des projets de développement des infrastructures et d’édification de la nation, en rétablissant la capacité militaire du Canada, en relevant les défis du logement et de l’abordabilité, en dynamisant (et en transitionnant) les secteurs mis à rude épreuve, et en réorientant d’autres politiques, dont celles qui portent sur le climat et sur l’immigration, en fonction du programme de croissance du pays. Bien qu’il s’agisse d’un baromètre imprécis, les dépenses cadrent essentiellement avec celles des priorités dans la colonne de l’offre (graphique 4). (Il est difficile, du moins dès le premier coup d’œil, de deviner ce qui est vraiment incrémentiel, puisque de nombreuses mesures déployées dans chaque chapitre ont déjà été annoncées.)

Les dépenses les plus importantes sont consacrées au rétablissement de la capacité militaire. Le budget a reconfirmé le parcours à court terme adopté pour atteindre le point de repère de 2 % du budget de dépenses cette année, en prévoyant d’autres investissements dans un parcours « vers » son engagement de 2035, soit 5 % du PIB (3 % pour les dépenses militaires, dont 1,5 % pour les dépenses liées). Dans le budget, le gouvernement annonce une autre tranche de 56,6 G$ (81,8 G$ selon le principe de la comptabilité de caisse) sur les cinq prochaines années (mais en tenant compte des mesures déjà annoncées), en affectant ces dépenses aux salaires et aux dépenses en immobilisations. Le gouvernement adoptera aussi la nouvelle Stratégie industrielle de défense du Canada, de concert avec la création déjà annoncée de l’Agence de l’investissement pour la défense, afin de s’acquitter de l’ensemble de son mandat. Le budget ne donne pas encore de précisions sur la structure-cadre du financement dans son ensemble, ce qui ne permet pas de l’analyser dans les détails.

Le budget donne un coup de pouce majeur aux infrastructures. La mesure emblématique correspond au Fonds pour bâtir des collectivités fortes, chiffré à 51 G$ (sur 10 ans) pour permettre de réaliser de vastes projets d’infrastructures provinciaux et municipaux, en convertissant d’autres programmes existants (dont le Fonds pour le développement des collectivités du Canada et le Fonds canadien pour les infrastructures liées au logement) de sorte que l’impact budgétaire net est plus modeste (9 G$ sur cinq ans).

D’autres pierres d’assise sont posées pour déverrouiller les grands projets consacrés à l’intérêt du pays. Le nouveau Bureau des grands projets a pour mandat d’aider à structurer et à concerter le financement dans le cadre de la Banque de l’infrastructure du Canada (BIC), du Fonds de croissance du Canada et du Programme de garantie de prêts pour les Autochtones, en adoptant une nouvelle structure-cadre pour le financement stratégique. La BIC sera capitalisée à hauteur de 45 G$ grâce à un autre supplément de 10 G$ pour conforter sa capacité à financer les grands projets.

Il n’y a pas de pipeline — pour ceux qui retenaient leur souffle; il y a plutôt une stratégie compétitive vaguement climatobienveillante qui télégraphie l’intention de rendre « redondant » le plafonnement des émissions du secteur pétrogazier et qui prévoit de renforcer le plan des émissions de carbone industrielles (ce qui est important pour faire fonctionner le calcul sur les infrastructures de captation et de stockage du carbone).

Les espoirs portant sur la compétitivité fiscale des entreprises ont probablement été surmédiatisés. Le budget prévoit une superdéduction à la productivité (de 1,5 G$ sur cinq ans) qui prévoit un ensemble d’incitatifs fiscaux rehaussés portant sur tous les nouveaux investissements dans les infrastructures pour assurer l’appoint des incitatifs fiscaux existants à l’investissement. Le budget reconfirme par ailleurs les intentions de lancer les changements déjà annoncés, notamment en rétablissant l’Incitatif à l’investissement accéléré, en engageant immédiatement des dépenses dans l’activité manufacturière, dans l’énergie propre, dans les actifs de rehaussement de la productivité et dans la recherche-développement. Les estimations du gouvernement laissent entendre que cette superdéduction porterait le taux effectif marginal d’imposition (TEMI) à 13,2 % (contre 15,6 %) et à moins de 17,6 % aux États-Unis (malgré les fortes variations parmi les secteurs). Le gouvernement n’a pas promis de réviser la fiscalité des sociétés, et le ministre a paru reculer sur cette révision dans le point de presse qui a suivi le budget.

Les dépenses consacrées au logement et à l’abordabilité sont trompeuses. Elles paraissent considérables à première vue; or, plus de la moitié des dépenses de 48 G$ (sur cinq ans) correspondent à la baisse de l’impôt sur le revenu des particuliers déjà mise en œuvre (27 G$), à l’initiative Maisons Canada (7 G$) à l’élimination de la TPS sur les nouveaux logements des primo-accédants, ainsi qu’à l’annulation de la taxe carbone des consommateurs. Par ailleurs, des mesures modestes liées aux travailleurs de soutien personnel (prévisionnellement canalisées) et aux programmes de travail des jeunes viennent s’ajouter au budget.

LES BAISSES À VENIR (POUR LES DÉPENSES OPÉRATIONNELLES)

Le gouvernement enchaîne avec des plans de réduction des dépenses bien canalisés. Le budget comptabilise des économies annuelles de 13 G$ d’ici l’EF 2029 et en permanence par la suite, ce qui donne des économies sur cinq ans de presque 60 G$. Ces économies seront réalisées grâce à une réduction des effectifs — de l’ordre de 10 % — qui culminaient à 368 000 travailleurs dans l’EF 2024 et qui fléchiront à 330 000 travailleurs d’ici l’EF 2029. (L’attrition annuelle est de l’ordre de 10 000 à 12 000 travailleurs.) Le budget est avare de détails sur les baisses de dépenses de certains programmes; toutefois, des exemples de baisses et des économies des ministères sont listés dans les chapitres annexés au budget. Dans l’ensemble, la croissance des dépenses d’exploitation devrait se replier pour passer d’un taux de croissance de plus de 8 % à moins de 1 %.

LES BAISSES SE POURSUIVENT (POUR L’IMMIGRATION)

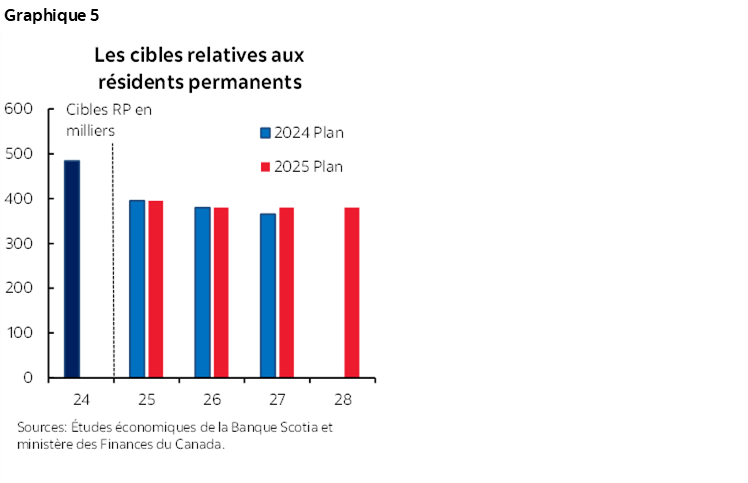

Le nouveau plan migratoire reste fidèle au parcours de décélération de la croissance de la population. Les cibles mobiles pour ce qui est du nombre de résidents permanents sur trois ans sont bloquées aux niveaux planifiés pour 2026 (à 380 000) et baissent par rapport à 395 000 en 2025 (graphique 5). La part des immigrants économiques est relevée à 64 % contre 59 % auparavant. Dans le même temps, les admissions de résidents temporaires se replient considérablement et sont fixées à 385 000, 370 000 et 370 000 sur les trois prochaines années, ce qui devrait permettre au gouvernement de reprendre la trajectoire qui lui permettra d’atteindre sa cible d’attrition réaffirmée afin de ramener le nombre de résidents temporaires à 5 % de la population d’ici 2027. La nouvelle Stratégie d’attraction des talents internationaux et le nouveau Plan d’action apparenté — dotés d’un financement de 1,7 G$ — auront pour objectif d’attirer les talents pour promouvoir le programme d’innovation et de croissance du gouvernement.

Si les chiffres nets portent la croissance de la population à la vitesse accélérée ou presque dans les deux prochaines années, la priorisation de l’impact économique vient probablement compenser une partie du choc — si ces mesures sont mises en œuvre — puisque la croissance de la population s’est décélérée, sans toutefois encore atteindre le rythme qui correspond à ces cibles. Le ministre de l’Immigration déposera d’autres détails.

L’ENVERS DU BUDGET

Il y a énormément d’encre rouge dans ce budget. Le plan comptabilise une détérioration budgétaire nette de 167 G$ sur cinq ans (EF 2026-EF 2030) par rapport à la dernière mise à jour officielle de l’énoncé économique de l’automne, en décembre 2025. Cette somme comprend 42 G$ pour les développements économiques et budgétaires attribuables à la léthargie des perspectives de croissance, 36 G$ en dépenses annoncées avant le budget et un supplément de 149 G$ en dépenses brutes nouvelles, compensées par 60 G$ en nouveaux revenus ou en nouvelles économies.

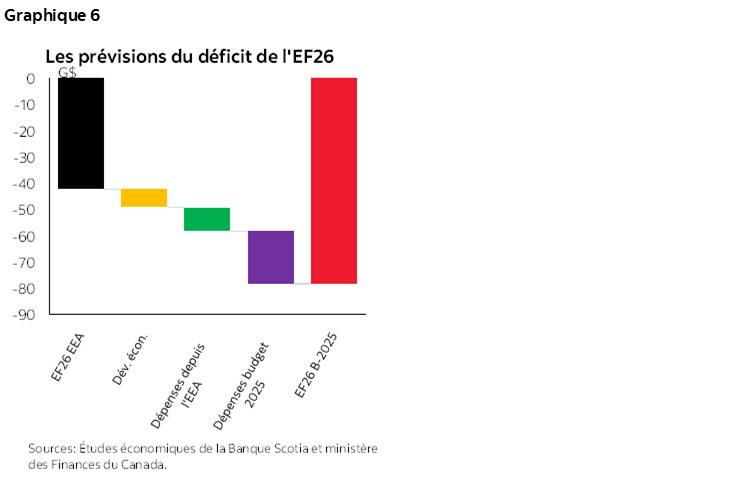

L’exercice en cours devrait à lui seul donner lieu à un déficit de 78 G$ (2,5 % du PIB) — soit 36 G$ de plus que le déficit projeté à l’automne 2024. Si la léthargie de la conjoncture économique explique une partie du dérapage, les nouvelles mesures officielles en sont les principaux responsables (graphique 6). Dans ce dernier cas, il s’agit de la somme de 9 G$ déjà prévue dans la loi, en plus des 20 G$ annoncés dans le budget d’aujourd’hui.

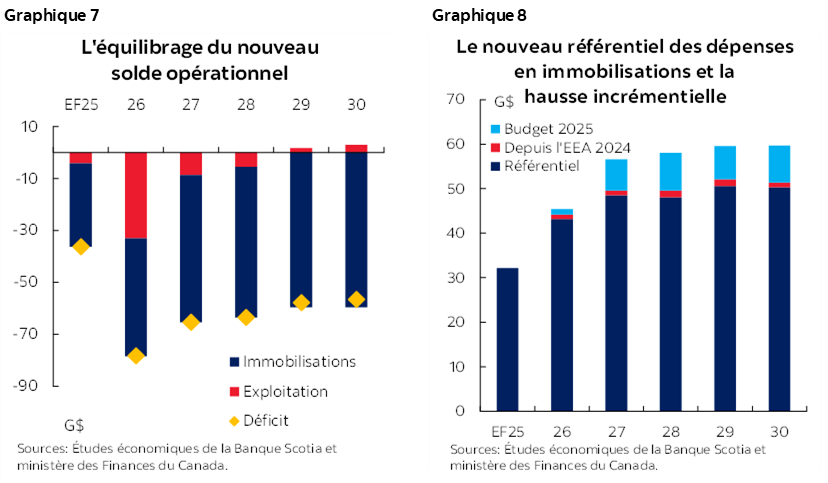

Le gouvernement prévoit d’enchaîner des déficits qui baisseront légèrement sur l’horizon prévisionnel. Un déficit de 64 G$ (2,0 % du PIB) est comptabilisé pour l’EF 2027, avant de se tasser à 57 G$ (1,5 % du PIB) d’ici l’EF 2030. Comme promis, la répartition entre les dépenses en immobilisations et les dépenses d’exploitation suit un parcours sur la voie de l’équilibre des dépenses opérationnelles d’ici l’EF 2029 (graphique 7). Il faut se rappeler que les investissements s’entendent des dépenses qui créent des actifs : il s’agit de la création d’actifs dans le bilan du gouvernement ou dans le bilan d’autres gouvernements et qui sont compris entre les dépenses en immobilisations au sens traditionnel et les outils plus discrétionnaires comme les incitatifs fiscaux, les aides au logement et les transferts conditionnels. Ces dépenses devraient presque doubler sur l’horizon prévisionnel; or, plus de la moitié de cette augmentation a déjà été planifiée (graphique 8).

La dette nette devrait augmenter sur les trois prochains exercices financiers, avant de se stabiliser « à peine » sur l’horizon prévisionnel. La trajectoire de la dette devrait progresser jusque dans l’EF 2029 — en augmentant de 1,9 point de pourcentage de plus qu’aujourd’hui — avant de plafonner aux alentours de 43,3 % du PIB sur l’horizon prévisionnel (contre une estimation de 41,7 % dans l’EF 2025). Le budget fixe ses cibles budgétaires en tenant compte d’un ratio du déficit sur le PIB en baisse pendant l’horizon prévisionnel, de concert avec l’équilibre du budget opérationnel. La forme, qui est inhabituelle, pourrait en théorie faire monter les trajectoires de la dette; mais pour l’instant, la pente est essentiellement horizontale.

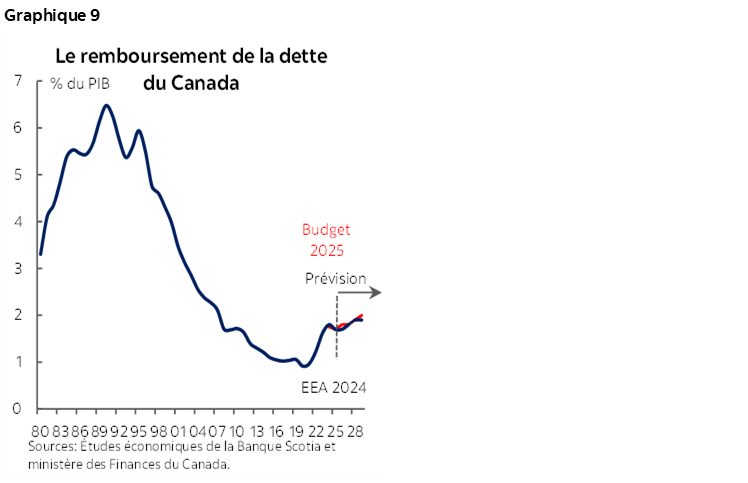

Le profil budgétaire actuel donnerait lieu à un relèvement des charges de la dette : les coûts du remboursement progresseraient pour passer de 53,4 G$ dans l’EF 2025 (1,7 % du PIB) à 76 G$ (2,1 % du PIB) sur l’horizon prévisionnel — ce qui est faible selon les normes historiques, mais orientationnellement inconfortable — d’autant plus que ces estimations sont fondées sur des prévisions de taux relativement modestes : les attentes des économistes du secteur privé pour le rendement à 10 ans des obligations du gouvernement du Canada tournent autour de ~3,5 % sur l’horizon prévisionnel (graphique 9).

LES ANNEXES DEVIENNENT INTÉRESSANTES

Le gouvernement prévoit de mobiliser les ressources d’autres postes budgétaires pour assurer son plan. Les transactions non budgétaires (TNB) imposent généralement une pression relativement faible sur les besoins en financement, hormis les crises; or, ces besoins ont augmenté, essentiellement dans les « prêts, investissements et avances » aux sociétés d’État. (Les TNB captent aussi la différence entre les sorties de fonds à consacrer à l’acquisition des biens d’équipement et l’amortissement de ces biens compris dans le solde du budget.) Ce poste devrait augmenter les besoins en financement d’un supplément de 29 G$ jusque dans l’EF 2030 par rapport aux besoins projetés à l’automne 2024.

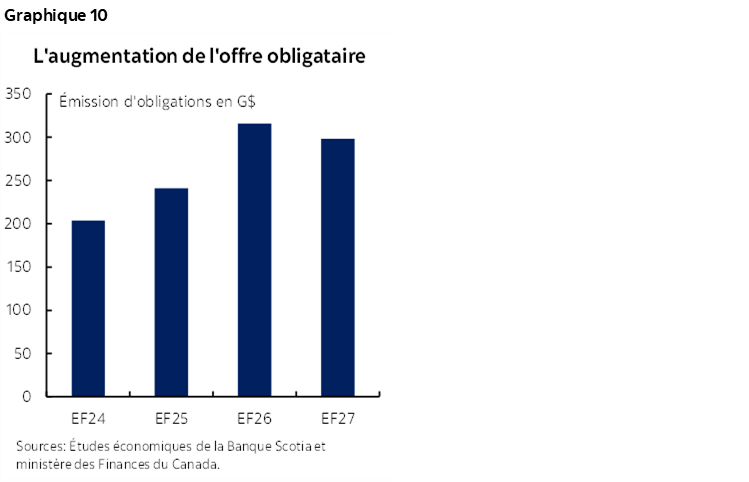

L’impact net pour les marchés obligataires augmente l’offre à un moment où les besoins en refinancement restent élevés. Les plans d’emprunt pour l’EF 2026 n’ont pas changé : le gouvernement s’attend à émettre des obligations de 316 G$ par rapport à des emprunts totalisant 614 G$. Le budget prévoit des plans d’emprunt pour l’EF 2027, ainsi que des emprunts attendus de 594 G$ — dont 298 G$ — ce qui représente une légère baisse par rapport à l’activité de l’EF 2026 (graphique 10), mais on est encore loin des cibles souhaitées – et un autre budget sera déposé entretemps. Le plan pour l’EF 2027 augmenterait légèrement en durée (avec 35 % en obligations longues) et accuserait une légère hausse de la part en liquidités (soit la part des bons du Trésor à 49 %).

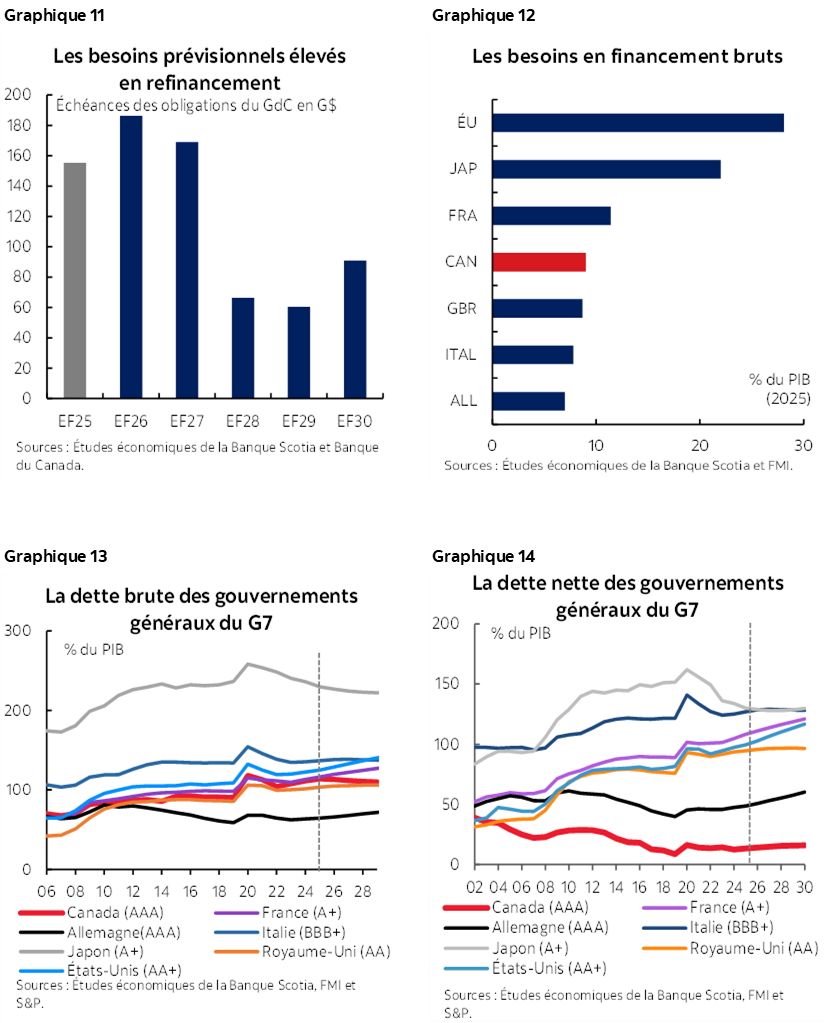

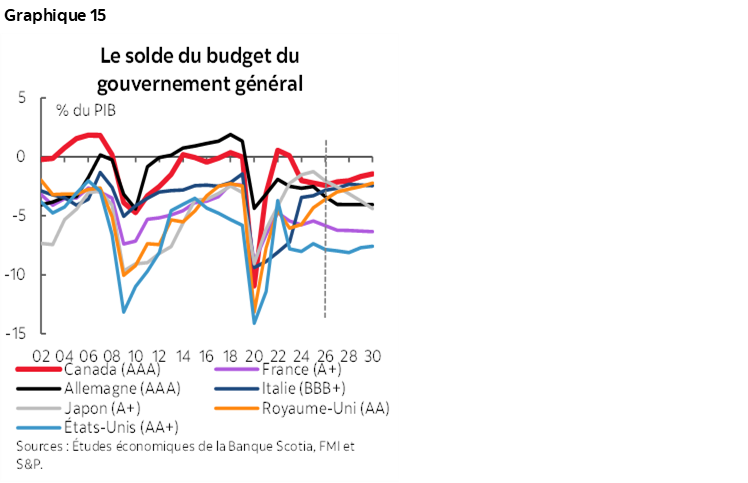

Le Canada haussera ses immobilisations dans un environnement de marchés volatils. Puisque les émissions d’obligations augmentent et que la demande est incertaine, surtout pour les titres à échéances plus longues, un déséquilibre potentiel entre l’offre et la demande pourrait amplifier le risque de la durée. La situation budgétaire du Canada selon différents indicateurs (dette brute et dette nette, solde primaire et besoins en financement brut) est en passe de devenir favorable d’emblée, sans toutefois être dotée des mesures de protection du statut des monnaies de réserve (graphiques 11 à 15). Il faudrait voir d’un bon œil, isolément, la composition des dépenses du budget 2025; or, sa forte exposition aux sautes d’humeur de la politique américaine pourrait assombrir le discours à long terme du budget selon le cycle des actualités qui se donneront libre cours — dans un sens ou dans l’autre. La durabilité du pari à plus long terme dépend de la réalisation de cet ambitieux programme.

CE QU’IL FAUT RETENIR

Le budget 2025 devrait permettre de rétablir le parcours économique du Canada avec un basculement nécessaire pour passer de la consommation à la capacité. Il s’agit d’une stratégie crédible dans une conjoncture économique léthargique et contrainte du point de vue de l’offre. Or, tout l’art réside dans la réalisation, et les risques pour l’exécution paraissent considérables. Le gouvernement a sans doute surmédiatisé la « transformation », puisque ce sont les résultats qui constitueront le vrai critère, ce qui demandera du temps et ce qui constitue un point de départ.

Dans un monde peuplé de pays comparables au déficit abyssal, c’est la composition — et non la taille — qui devrait ancrer la confiance. Les fondamentaux du Canada sont satisfaisants; or, le pays très exposé au risque de la politique américaine. Les droits de douane, les tensions commerciales et l’incertitude qui pèse sur l’ACEUM pourraient faire dérailler la trajectoire longue, d’autant plus que certaines parmi les provinces les plus importantes portent le fardeau des chocs propres à certains secteurs. Le gouvernement a bien fait d’assurer la stabilité de la trajectoire de sa dette sur l’horizon prévisionnel, puisqu’il ne s’agit pas d’un environnement propice au sondage de la confiance des marchés.

Il reste encore à savoir s’il s’agit du budget que les Canadiens — ou le Parlement — souhaitent. Dans le court terme, il se peut que les Canadiens ne puissent pas constater l’instantanéité des budgets lourds en transfert, puisqu’il n’y a rien de « nouveau » pour les ménages dans le budget, alors que le gouvernement demande de la patience. Il est probable que ce budget soit adopté; or, les Canadiens (et les investisseurs) voudront en constater rapidement les résultats.

Le risque pourrait être de se replonger dans un sentiment d’autosatisfaction inconsciente — en sous-estimant la volatilité prévue et en surestimant la longévité du parcours budgétaire établi.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.