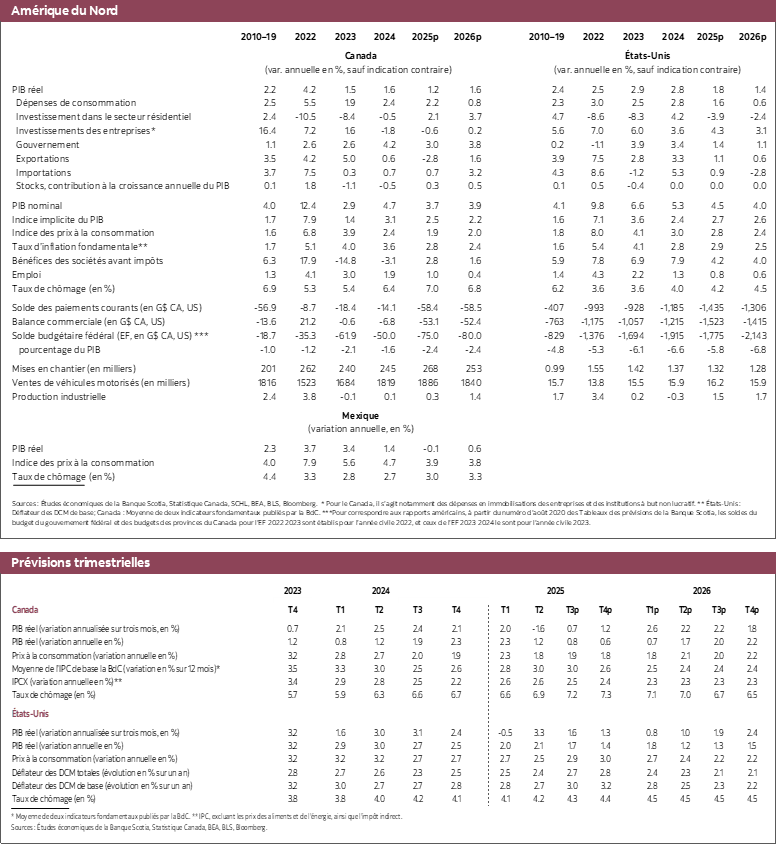

- Le conflit entre la léthargie de la croissance et la ténacité de l’inflation est étalé au grand jour. La Banque du Canada et la Réserve fédérale devraient abaisser les taux d’intérêt sur la foi des perspectives de croissance; or, la ténacité de l’inflation laisse entendre le contraire.

- Nous nous attendons à ce qu’aux États‑Unis, la croissance se ralentisse pour passer de 1,8 % cette année à 1,4 % l’an prochain; au Canada, la croissance devrait s’accélérer pour passer de 1,2 % cette année à 1,6 % l’an prochain puisque la politique budgétaire est appelée à rehausser notre potentiel de croissance.

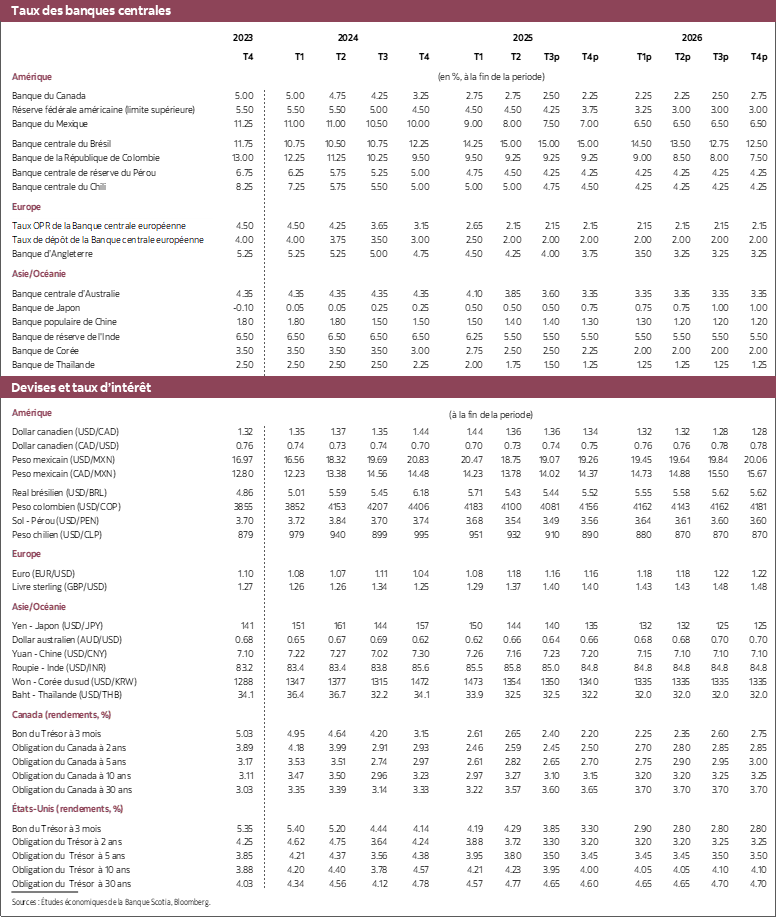

- Même si l’inflation est toujours aussi élevée, il semble que les banques centrales soient portées à croire que la ténacité de l’inflation est passagère, ce qu’on pensait à l’origine durant la pandémie. De concert avec la croissance inférieure au potentiel aux États‑Unis et au Canada, nous croyons que la Banque du Canada abaissera les taux de 25 points de base à chacune des deux prochaines réunions, afin de donner une garantie contre le fléchissement de la croissance et l’inflation. Nous nous attendons à ce que ces baisses soient contrepassées au deuxième semestre de 2026, puisque nous croyons que l’inflation se révélera plus tenace que ce que pense actuellement la Banque du Canada. Nous croyons aujourd’hui que la Fed abaissera ses taux de 25 points de base à chacune des six prochaines réunions.

- Les pressions politiques qui pèsent sur la Fed pourraient conduire à un plus grand nombre de baisses que ce que nous prévoyons aujourd’hui et mener à une conjoncture riche de défis si ces baisses devaient se matérialiser.

Les banques centrales sont de plus en plus confrontées à l’impact contradictoire des politiques du président Trump sur l’inflation et sur la croissance. Les impacts sur la croissance deviennent évidents dans de nombreux pays, surtout dans les marchés du travail des États‑Unis et du Canada. L’inflation reste problématique : les baromètres fondamentaux de l’inflation frôlent les 3 %, ce qui est assez loin de la cible dans ces deux pays. Malgré cette tension, nous croyons que la Réserve fédérale et la Banque du Canada abaisseront les taux directeurs dans leurs prochaines réunions. Il y a très peu de doute, dans notre esprit, que les résultats de la croissance cette année et l’an prochain justifieraient déjà des baisses de taux n’eût été comportement de l’inflation.

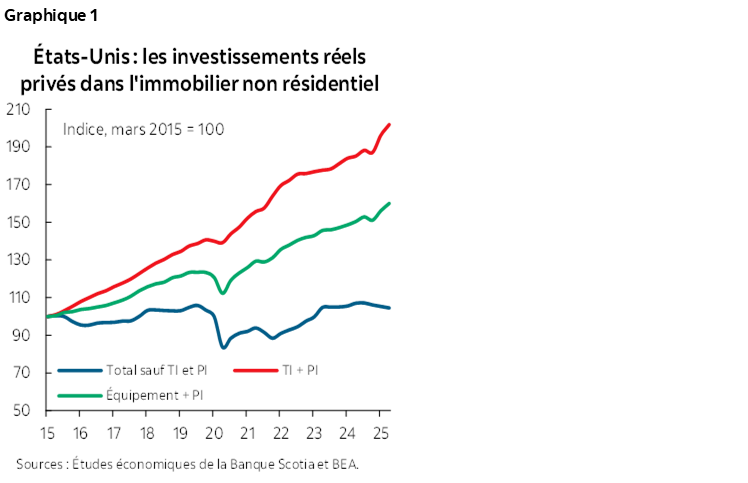

C’est ce que nous constatons plus clairement aux États‑Unis, pays déclencheur des tensions commerciales qui ébranlent l’économie mondiale. Les récentes révisions apportées aux statistiques sur la création d’emplois font état d’une nette léthargie du marché du travail que ce qu’avaient révélé les données publiées. Bien que cette constatation paraisse étonnante en raison du rendement, depuis le début de l’année, de l’économie américaine, qui a connu une croissance plus vigoureuse qu’attendu, les données du PIB nous apprennent que l’économie souffre en fait d’une anémie sous-jacente. Les États‑Unis tirent parti d’un surcroît extraordinaire de l’investissement dans les technologies de l’information et dans la propriété intellectuelle, ce qui vient masquer l’anémie généralisée des investissements (graphique 1) et les difficultés dans l’activité manufacturière américaine. Nous continuons de penser qu’on évitera une récession; nous nous attendons toutefois à ce que la croissance se ralentisse pour passer de 1,8 % cette année à 1,4 % l’an prochain. Ce sont toutefois des statistiques atoniques, qui sont nettement inférieures à la croissance potentielle, ce qui laisse entendre que l’économie mènera une transition au cours de laquelle l’excédent de la demande cédera la place à l’excédent de l’offre en 2026. On espère que cette expansion de la capacité excédentaire aura pour effet de ralentir l’inflation, ce qui permettra à la Fed d’abaisser son taux directeur.

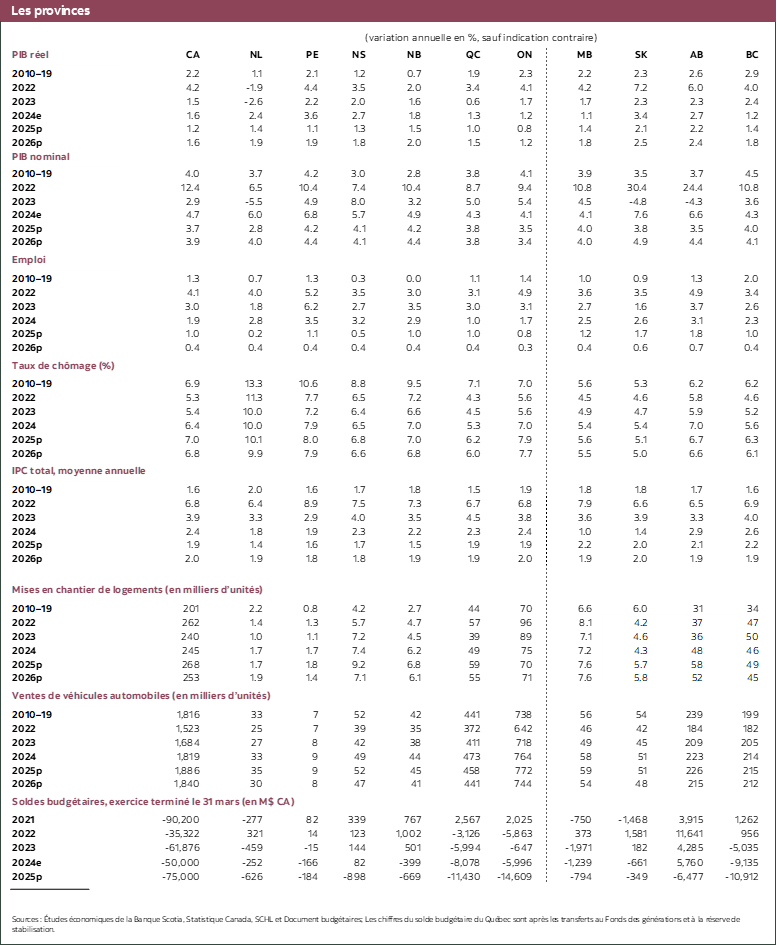

L’économie canadienne est un peu plus léthargique que l’économie américaine, en partie à cause du ralentissement des investissements des entreprises, qui ont été plus malmenés qu’aux États‑Unis depuis le début de l’année par les inquiétudes à propos du choc des droits de douane américains, même si ces droits de douane sont nettement inférieurs à ce qu’on craignait dans les premiers mois de l’année. Depuis un certain temps, il est évident que les inquiétudes qui planent sur les droits de douane se répercutent sur les décisions de dépenses des entreprises et des ménages au Canada. En outre, certaines statistiques portent à croire que le choc des droits de douane se fait sentir plus rapidement que ce que nous avions supposé. Nous nous attendions à ce que les dommages causés par les droits de douane se multiplient au fil du temps; or, la baisse du PIB au T2 dans les secteurs les plus fragilisés par les droits de douane laisse entendre que les politiques commerciales ont eu un impact plus hâtif qu’escompté.

Les inquiétudes que fait peser le tumulte commercial semblent s’être apaisées dans les derniers mois, même si nous pensons que l’impact s’est matérialisé plus rapidement que ce que nous avions cru. Il s’agit soit du résultat du soulagement apporté parce que les droits de douane ont été généralement inférieurs à ceux que l’on craignait (à l’exception notable des secteurs soumis à des droits de douane élevés), les Canadiens s’habituant lentement au caractère disruptif des politiques américaines annoncées, soit des premiers signes que le programme de transformation mis au point de concert entre le gouvernement fédéral et les provinces permettra finalement au pays de suivre un meilleur parcours. Cette amélioration du moral sous‑tend probablement la reprise de l’activité, au cours des derniers mois, dans les ventes de logements existants. Certains signes portent à croire que les baisses de taux d’intérêt de l’an dernier permettent de dynamiser, ne serait‑ce que légèrement, les secteurs de l’économie sensibles aux taux d’intérêt.

On ne doit toutefois pas nier que les chiffres de l’emploi des deux derniers mois sont inquiétants. Le marché a perdu plus de 100 000 postes. L’emploi est généralement un indicateur décalé, et ces chiffres pourraient vouloir dire que le PIB a baissé au deuxième trimestre; or, cette baisse paraît effectivement importante et constitue un motif d’inquiétude. Nous croyons aujourd’hui que le PIB canadien augmentera de 0,7 % au troisième trimestre; on ne peut toutefois pas exclure la possibilité d’une récession technique (soit la baisse du PIB pendant deux trimestres de suite).

Nous nous attendons l’an prochain à une amélioration considérable de la croissance en raison de l’impact combiné de la politique budgétaire plus stimulante, à l’heure où les gouvernements enchaînent avec le programme de transformation, en outre, l’impact des droits de douane et l’incertitude qu’il fait peser s’amenuisent. Le prochain budget d’octobre viendra éclairer nos points de vue sur cet impact; or, il semble effectivement évident que l’économie pourra compter sur une certaine aide budgétaire l’an prochain et dans les années suivantes. En chiffres nets, nous nous attendons à ce que la croissance au Canada progresse pour passer, comme escompté, de 1,2 % cette année à 1,6 % l’an prochain.

Pour ce qui est de la politique monétaire, les prévisions dépendent essentiellement de l’évolution de l’inflation. Les baromètres fondamentaux de l’inflation sont de l’ordre de 3 % au Canada et aux États‑Unis. Ce n’est pas un résultat qui amènerait les banques centrales à abaisser les taux directeurs. La tension entre l’inflation et la croissance est palpable. Les perspectives de croissance pointeraient une baisse des taux d’intérêt, alors que les chiffres de l’inflation laissent entendre le contraire. Il est difficile de concilier ces tensions, compte tenu du caractère sans précédent de ces interventions monétaires. Essentiellement, pour atteindre un juste équilibre, il faut savoir dans quelle mesure les pressions inflationnistes se révéleront passagères ou non. Il paraît évident que la Fed et la Banque du Canada veulent croire que ces pressions seront temporaires pour l’instant. Il s’agit d’une position raisonnable, mais risquée à adopter. Si tout se passe bien, les droits de douane auront un impact ponctuel sur les niveaux de prix. Compte tenu de l’envergure des droits de douane appliqués aux États‑Unis, de l’échelonnement de leur séquençage et de la menace de droits de douane encore plus importants à terme, il y a un risque réel : les droits de douane pourraient mener à une hausse plus généralisée et plus soutenue de l’inflation. Nous constatons clairement ces inquiétudes dans les baromètres des attentes inflationnistes des consommateurs de part et d’autre de la frontière. En outre, l’expérience vécue pendant la pandémie, au cours de laquelle les banques centrales ont cru que l’explosion de l’inflation était temporaire alors qu’elle a plutôt perduré, laisse entendre qu’il faut faire preuve de beaucoup de prudence lorsqu’il s’agit des points de vue selon lesquels l’inflation ne sera que temporairement percutée par l’évolution des politiques commerciales. En outre, on peut constater, aux États‑Unis comme au Canada, qu’une grande partie de la hausse de l’inflation jusqu’à maintenant s’explique par les pressions inflationnistes plus généralisées que celles qui sont attribuables aux heurts causés par les politiques commerciales.

Aux États‑Unis, il faut aussi tenir compte de la pression politique qui pèse sur la Fed, et qui ne peut qu’accroître les probabilités d’une baisse des taux d’intérêt. Il faut se rappeler que le président Trump a déclaré à maintes reprises qu’il faudrait abaisser le taux directeur américain de 200 à 300 points de base. Les transformations dans la composition du comité de la Fed et la sélection d’un nouveau président en mai l’an prochain ont clairement pour effet de hausser la possibilité selon laquelle la Fed priorisera, dans le meilleur des cas, les arguments qui militent pour un choc inflationniste temporaire et qui indiquera dans le pire des cas qu’on est parfaitement à l’aise avec des niveaux élevés d’inflation dans la mise en œuvre de la politique monétaire.

Puisque la Fed a un double mandat explicite, elle dispose d’une certaine marge de manœuvre pour abaisser les taux compte tenu de la conjoncture de l’emploi, surtout si elle suppose que l’impact des droits de douane sur l’inflation sera temporaire. C’est pourquoi nous pensons aujourd’hui que la Fed abaissera ses taux de 25 points de base à chacune de ses six prochaines réunions. Nous nous attendons à une série de baisses modestes plutôt que de baisses importantes en raison des risques évidents selon lesquels l’inflation continue de représenter un défi. L’évolution de la composition du Comité de la Fed pourrait mener à des baisses plus importantes; nous supposons toutefois que les membres votants de la Fed resteront fidèles à l’aspect de leur mandat se rapportant à la maîtrise de l’inflation. Si la situation devait déraper, il se pourrait que les taux soient inférieurs à ceux que nous prévoyons à l’heure actuelle (3,0 %), ce qui s’accompagnerait toutefois d’une myriade de conséquences inquiétantes, dont nous ne faisons pas état dans ces prévisions.

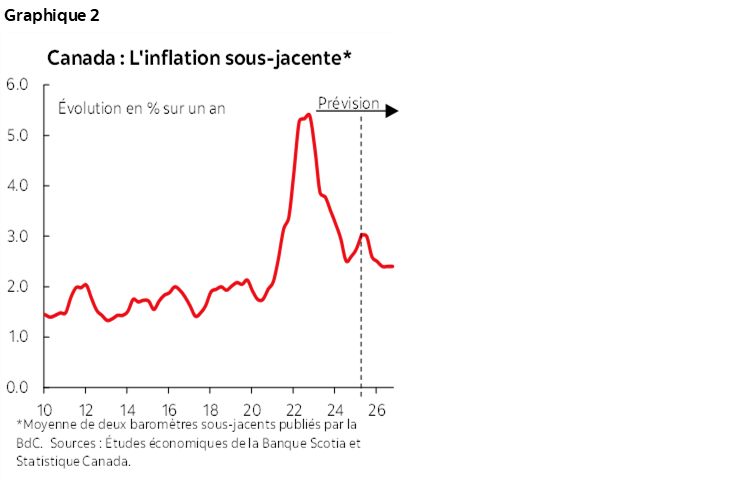

Au Canada, l’équilibre des risques est plus simple, puisque la BdC a pour seul mandat de mater l’inflation. L’inflation est appelée à rester plus tenace que ce que suppose la Banque du Canada, ce qui continue de nous inquiéter. Or, il y a manifestement une probabilité que l’inflation se ralentisse à terme. L’économie est en situation d’offre excédentaire, et cette capacité excédentaire est appelée à augmenter en 2026, ce qui devrait faire baisser l’inflation et justifier notre avis selon lequel l’inflation se ralentira légèrement à terme (graphique 2). Nos travaux laissent entendre que la politique monétaire est assez bien adaptée au moment d’écrire ces lignes; or, une baisse pourrait être justifiée. Toutefois, une seule baisse constituerait une mise au point excessive, qui n’aurait que des impacts très modestes sur la croissance et sur l’inflation à terme. Si la BdC baisse les taux le 17 septembre, ce à quoi nous nous attendons aujourd’hui, nous croyons qu’elle enchaînera avec une autre baisse en octobre, pour produire un peu plus d’impulsion monétaire.

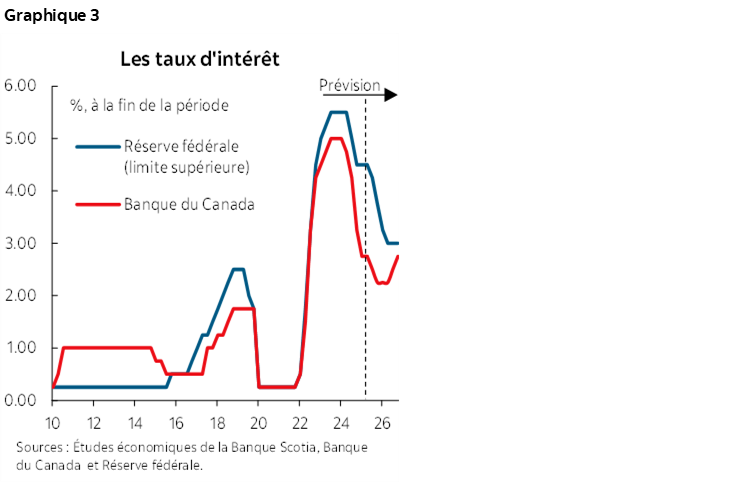

Nous sommes portés à croire que ces baisses sont des gages. Le brusque recul de l’emploi donne à la BdC l’option de décréter quelques baisses à ses deux prochaines réunions pour se prémunir d’un ralentissement de la croissance et des incidences de l’inflation. Toutefois, parce que nous continuons de croire que les pressions inflationnistes seront plus récalcitrantes que ce que pense la BdC, nous nous attendons à ce que ces baisses de taux soient contrepassées dans le deuxième semestre de 2026 pour s’assurer que l’inflation converge durablement sur la cible inflationniste de 2 % (graphique 3).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.