- Les perspectives sont toujours entravées par les chocs continus et attendus des politiques commerciales et économiques des États-Unis.

- Il faut s’attendre l’an prochain, au Canada comme aux États-Unis, à un ralentissement de la croissance économique. Au Canada, les dégâts causés par les politiques commerciales et par la baisse de l’immigration pénalisent la croissance potentielle et ont pour effet de limiter la croissance dans le court terme.

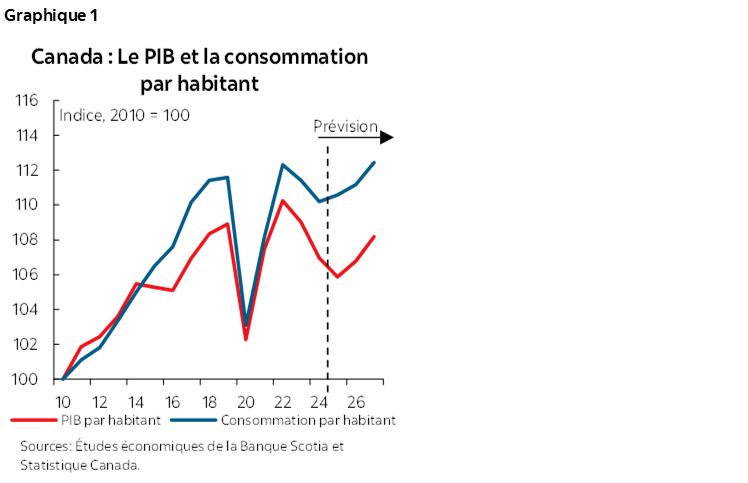

- Malgré une croissance timide, le PIB et la consommation par habitant devraient augmenter à terme compte tenu de la léthargie attendue de l’accroissement de la population.

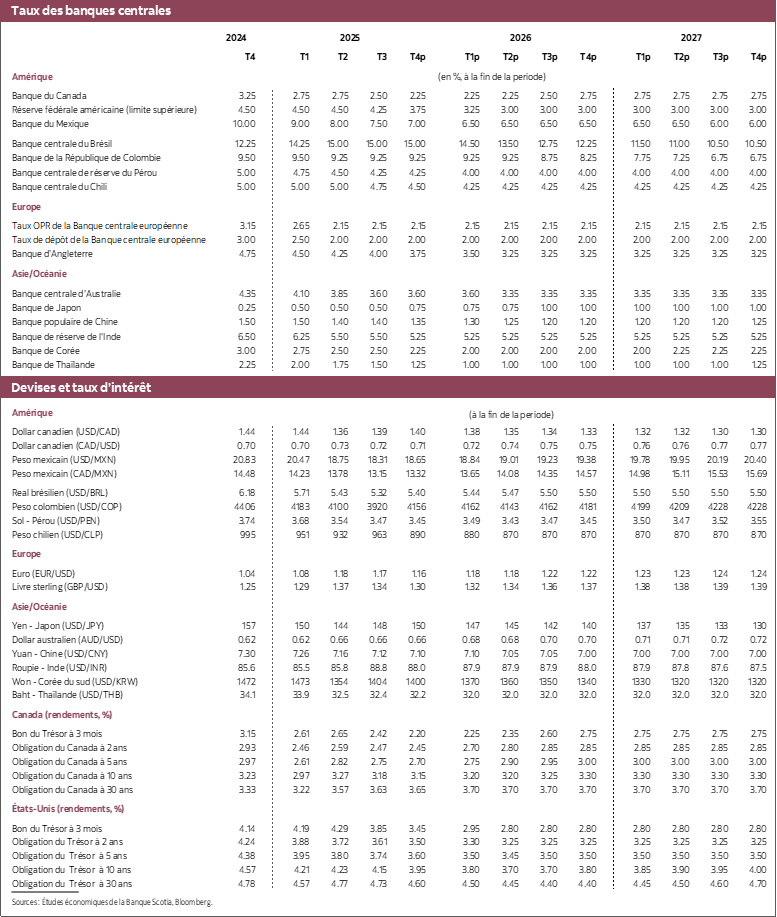

- La Banque du Canada a fini d’abaisser les taux : sa prochaine décision devrait avoir pour effet de hausser le taux directeur dans le deuxième semestre de 2026.

- La Réserve fédérale devrait réduire son taux directeur de 100 points de base encore dans le premier semestre de 2026.

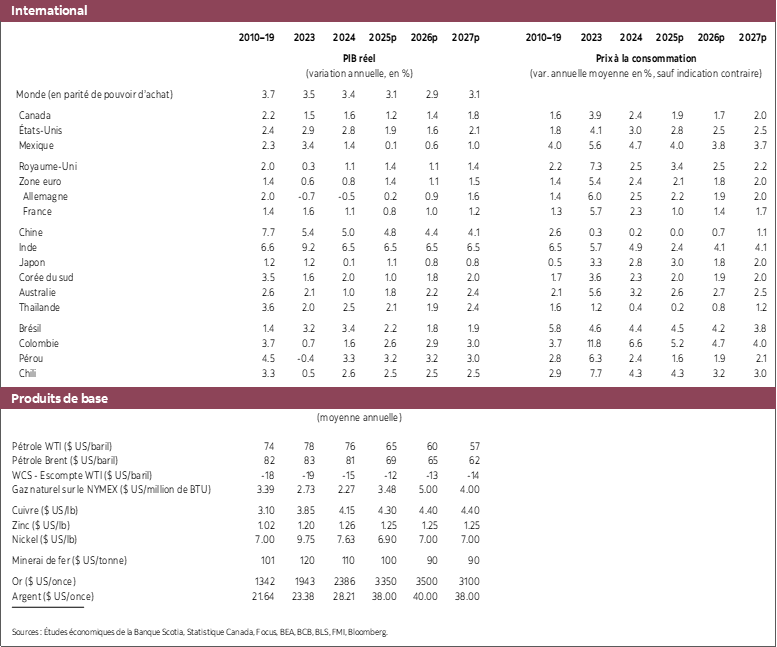

Les perspectives restent difficiles en raison des chocs constants des politiques commerciales américaines et de l’incertitude qu’elles causent. Aux États-Unis, les statistiques probantes confirment de plus en plus que l’économie des biens est à la peine, alors qu’au Canada, l’économie a de la difficulté à s’adapter à l’évolution de la crise commerciale. De fortes incertitudes perdurent en ce qui a trait à la voie à suivre. Il s’agit entre autres du parcours à emprunter du point de vue de la politique commerciale américaine, du rendement du secteur industriel américain, de la trajectoire de l’inflation, le l’évolution des marchés boursiers et de l’impact du Budget 2025 au Canada. En pondérant ce que nous savons à l’heure actuelle, il paraît probable qu’au Canada, la croissance s’améliore légèrement l’an prochain en raison du programme d’aide budgétaire, alors qu’aux États-Unis, elle se ralentira à cause de l’impact des politiques du président Trump sur les secteurs non technologiques.

L’économie américaine continue de faire preuve d’une vigueur étonnante compte tenu de l’incertitude des politiques commerciales et des politiques correspondantes. Une grande partie de cette résilience s’explique par l’effort fulgurant des investissements consacrés à la technologie et la brusque vigueur des marchés boursiers, qui témoigne d’une grande ferveur pour les entreprises de l’intelligence artificielle et d’une forte croissance des résultats bénéficiaires dans une multitude de secteurs d’activité, ce qui compense jusqu’à maintenant la forte léthargie de l’économie des biens, comme on peut le constater dans le recul de l’activité manufacturière et de l’emploi, dans la forte hausse des licenciements en octobre et dans la détérioration du moral des consommateurs. Cette dynamique dans la colonne des biens de l’économie, de concert avec la léthargie évidente du marché du travail, laisse entendre qu’aux États-Unis, la croissance de l’économie se ralentira pour passer de 1,9 % comme prévu cette année à 1,6 % l’an prochain.

Ce profil de croissance de synthèse s’explique par certains éléments de cette dynamique. La croissance de la consommation est appelée à faire du surplace et à se ralentir pour passer de 2,2 % en 2025 à un maigre 0,7 % en 2026. L’investissement des entreprises se ralentira légèrement pour passer de 4,3 % à 3,0 % l’an prochain, puisque nous nous attendons à une certaine modération des dépenses consacrées à la technologie. Nous prévoyons un certain repli des stocks compte tenu du stockage dans l’anticipation des droits de douane en 2025 et en raison du ralentissement de la croissance de la consommation. Essentiellement, nous nous attendons à une brusque réduction des importations l’an prochain, qui baisseront de 3,2 % en 2026 après avoir augmenté de 2,6 % cette année, ce qui témoigne de la léthargie de la demande intérieure et du choc des droits de douane. La croissance du PIB de synthèse serait beaucoup plus anémique, n’eût été cette performance des importations.

L’inflation devrait continuer de s’inscrire dans la fourchette de 2,5 % au premier semestre de 2026 malgré le ralentissement de la croissance, ce qui s’explique essentiellement par les impacts décalés des droits de douane sur les prix, de concert avec les pressions à la hausse soutenues qui s’exercent sur les prix des services essentiels. Nous nous attendons à ce que la Réserve fédérale fasse essentiellement peu de cas de ces pressions sur les prix, en faisant valoir qu’il est plus probable qu’il s’agisse de chocs ponctuels liés aux droits de douane, plutôt que de pressions généralisées sur les prix. On relève aussi, à l’évidence, d’immenses pressions politiques invitant la Réserve fédérale à être plus ambitieuse dans les baisses de taux. Nous tenons compte de certaines de ces inquiétudes dans nos prévisions pour la Réserve fédérale, puisque nous prévoyons qu’au T2 de 2026, le taux cible terminal des fonds fédéraux s’inscrira à 3,0 %. Notre modélisation laisse entendre que le taux directeur optimal sera de 3,5 %, compte tenu de nos points de vue sur la croissance et sur l’inflation; toutefois, nous intégrons une baisse supplémentaire de 50 points de base par rapport à nos travaux de modélisation afin de tenir compte du discours plus conciliant de la Réserve fédérale.

Il va de soi que ces perspectives sont soumises à de vives incertitudes, à savoir :

- Quel sera l’impact de la politique budgétaire sur les perspectives? Nos prévisions tiennent compte depuis longtemps des baisses d’impôts et des droits de douane mis en œuvre au début de l’année; toutefois, nous ne tenons pas compte de la déclaration du président Trump selon laquelle le gouvernement ferait parvenir des chèques de rabais douaniers de 2 000 $ aux ménages de la classe moyenne dont les revenus sont faibles. À ces niveaux, les transferts auraient un impact considérable sur la croissance et l’inflation, ainsi que des conséquences probables sur le taux directeur et sur la courbe des rendements.

- Comment les ménages réagiront-ils à la hausse des primes d’assurances médicales dans la foulée de l’élimination des crédits d’impôt rehaussés de l’Affordable Care Act? Les auteurs de certaines études estiment que les primes mensuelles acquittées par certains ménages pourraient doubler. Même si nous n’en tenons pas expressément compte dans nos prévisions, qui laissent entrevoir la léthargie de la croissance de la consommation, nous serons très attentifs aux signes d’un ralentissement des dépenses qui pourrait en découler.

- Encore faut-il savoir dans quelle mesure les chaînes logistiques seront remaniées en raison des droits de douane. À cause du caractère sans précédent du choc commercial, il est difficile pour les entreprises (et pour les économistes) de savoir avec certitude dans quelle mesure les entreprises américaines et internationales s’adapteront à ce choc, et surtout dans quelle mesure la hausse des coûts sera répercutée sur les utilisateurs finaux. Nous continuons de nous attendre à ce qu’aux États‑Unis, l’inflation soit toujours aussi tenace et nous croyons que les risques inflationnistes sont toujours obliqués à la hausse.

- L’incertitude s’apaise; or, elle est toujours aussi forte en raison des politiques commerciales. Même si la voie à suivre à cet égard se précise, le président Trump continue d’embrouiller les cartes pour ce qui est du parcours à emprunter, en faisant observer, de temps à autre, que les droits de douane imposés à certains pays pourraient changer éventuellement. L’incertitude risque de s’aviver dans les prochains mois si la Cour suprême se prononce contre les droits de douane décrétés dans le cadre de l’IEEPA. Il est probable que l’Administration américaine réagisse avec véhémence à cette décision à l’heure où elle tâche de recourir à différents moyens pour imposer les droits de douane sur les biens. Plusieurs options s’offrent à elle; or, l’incertitude sur les moyens et les moments de l’application de différents textes de loi sur les droits de douane pèserait encore plus lourdement sur l’investissement des entreprises.

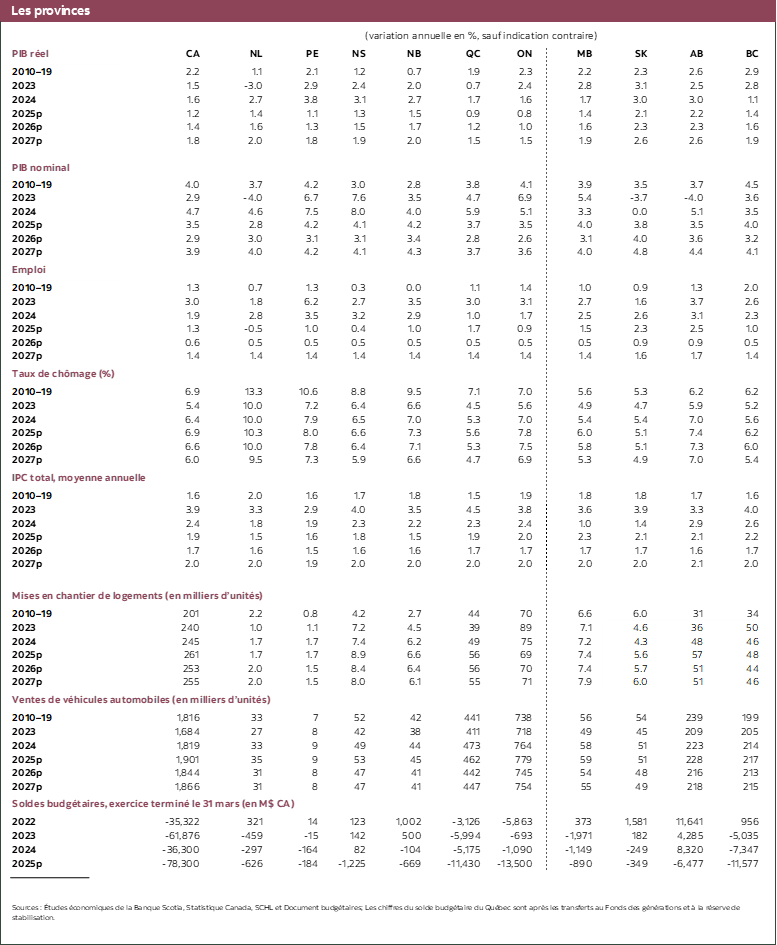

Il va de soi que la conjoncture américaine et les risques pour l’économie de ce pays fragilisent les perspectives du Canada. Or, contrairement aux États-Unis, les prévisions sur la croissance de l’économie canadienne supposent que notre économie prendra du mieux en 2026 par rapport à 2025. Il faut reconnaître que la barre n’est pas très élevée, puisque la croissance, qui s’établirait à 1,2 % cette année, se chiffrerait à 1,4 % l’an prochain en raison des impacts délétères des droits de douane et de l’incertitude apparentée. Cette légère accélération s’explique par le programme d’aide plus efficace surtout au Canada à notre avis par rapport aux États-Unis.

Il est tout à fait évident que les gouvernements canadiens déploient une panoplie d’outils de politique afin de raffermir les perspectives dans le moyen terme à l’heure où le pays s’adapte à une nouvelle relation commerciale avec les États-Unis et tâche de hausser les investissements, ce qui contraste vivement, à notre avis, avec l’évolution de l’environnement des politiques américaines.

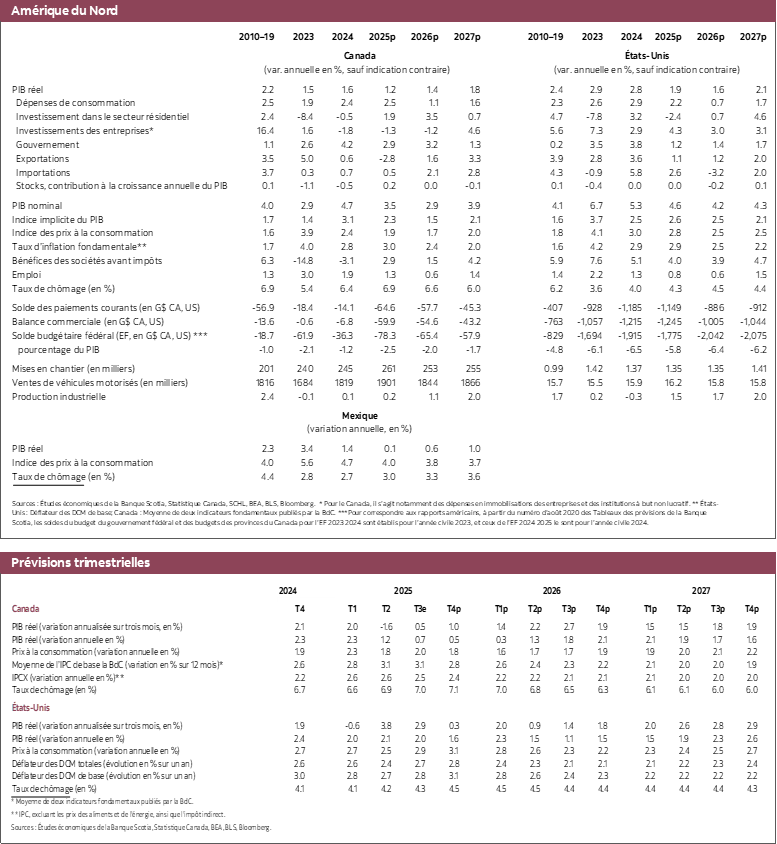

Le Budget fédéral 2025 ne comprend pas de grandes surprises sur l’importance de l’aide budgétaire apportée à l’économie l’an prochain par rapport à nos hypothèses. Nous avons quand même rajusté nos prévisions pour tenir compte de deux changements décisifs. Il semble que la politique migratoire cible à terme un rythme de croissance de la population inférieur à celui que nous avions supposé. Nous supposons aujourd’hui que la population croîtra de 0,5 % en 2026 et en 2027, ce qui correspond à la plus grande partie de notre révision de la croissance du PIB, puisque le ralentissement de la croissance de la population a pour effet d’amoindrir la hausse de la demande et de l’offre dans ces deux années, en abaissant notre rythme estimatif de croissance de la production potentielle. Cet impact sera compensé en partie par la hausse des investissements et par le ralentissement de la croissance des importations.

Pour ce qui est des investissements, les nouvelles mesures annoncées dans le budget ne semblent pas changer la donne par rapport à nos attentes. Il est toutefois évident que les gouvernements (provinciaux et fédéral) se consacrent ambitieusement à définir des projets d’investissements transformationnels. Certains projets ont été annoncés avant le dépôt du budget, alors que d’autres devraient l’être incessamment. Nous nous attendons à ce que l’investissement non résidentiel augmente à partir du début de 2026; toutefois, le ralentissement vers la fin de 2025 et au début de 2026 aura probablement pour effet de faire baisser l’investissement en 2026 malgré les politiques favorables. En 2027, l’investissement devrait être surmobilisé en raison de la nature des projets d’infrastructures; or, les risques de contreperformance sur ces projets et par conséquent sur les investissements du secteur privé sont évidents.

Le ministre des Finances François-Philippe Champagne et le premier ministre Mark Carney s’attendent tous les deux à des investissements supplémentaires de 1 000 milliards de dollars sur les cinq prochaines années en raison de leurs politiques. Cette croissance représenterait des investissements nettement supérieurs même si seulement une fraction de cette surmobilisation devait se concrétiser en 2026 ou en 2027. Rappelons que les investissements annuels totalisent environ 500 milliards de dollars. En supposant, pour les besoins de notre exposé, que les politiques génèrent effectivement 1 000 milliards de dollars supplémentaires dans les investissements et qu’ils sont répartis également sur cinq ans, il s’agirait d’une augmentation annuelle de l’ordre de 200 milliards de dollars par rapport aux niveaux actuels d’investissements. Il va de soi que nous espérons que c’est ce qui se produira; toutefois, nous nous abstenons de tenir compte de ces impacts dans nos prévisions tant que nous n’aurons pas de preuve tangible confirmant que les investissements se déroulent selon cette orientation.

Les politiques « Achetez canadien » pèseront probablement sur la réaction des importations à la hausse des investissements par rapport aux annales. Nous avons réduit légèrement la croissance des importations pour en tenir compte, ce qui représente un poids un peu moins lourd des importations sur le PIB par rapport à notre opinion prébudgétaire.

Malgré ces perspectives relativement tièdes, ces révisions auront en somme pour effet de générer une hausse très souhaitable du PIB et de la consommation par habitant (graphique 1), en contrant une partie de l’érosion des niveaux de vie constatée dans les derniers trimestres.

Depuis quelques mois, l’économie continue de télégraphier des signaux contradictoires. Dans de nombreuses collectivités, les dégâts économiques sont évidents : dans les régions pénalisées par la guerre commerciale, les taux de chômage sont nettement supérieurs à ce qu’ils sont ailleurs au pays. Le secteur de l’exploitation forestière est lié aussi, rapidement, de plus en plus sanctionné par les droits de douane américains punitifs sur le bois d’œuvre résineux. Ceci dit, le marché du travail semble donner des signes de vigueur. Plus de 120 000 emplois ont été créés dans les deux derniers mois, et en octobre, le taux de chômage a plongé alors que le taux de participation à la population active a repris du mieux. Les ventes d’automobiles ont vivement progressé dans les trois derniers mois. Dans l’ensemble, il semble que l’économie pourra croître d’environ 0,5 % au T3 de 2025, et nous nous attendons à ce qu’elle s’accélère légèrement pour progresser de 1 % au T4 de 2025.

À ces rythmes, l’économie connaîtra une croissance inférieure à son potentiel dans le deuxième semestre cette année. Notre estimation de l’écart de production a relativement peu bougé par rapport à nos dernières prévisions, compte tenu des changements dans les pronostics sur l’accroissement de la population. L’offre excédentaire qui perdure devrait continuer de porter l’inflation à la baisse malgré l’inflation sous-jacente, qui reste obstinément embuée dans la moitié supérieure de la fourchette cible de la Banque du Canada pour l’inflation, soit entre 1 % et 3 %. La léthargie de la productivité, la forte hausse des salaires, l’augmentation des coûts des intrants et le potentiel d’augmentation des prix des importations américaines en raison de l’impact des droits de douane sur les biens américains laissent tous entrevoir des risques de hausse de l’inflation malgré l’augmentation de l’offre excédentaire. Nous continuons de croire que l’inflation s’apaisera à terme alors que la demande affaiblie devrait faire baisser l’inflation; or, nous n’appuyons pas cette prévision de la façon la plus convaincue.

Nous pensons que les risques inflationnistes sont assez graves pour avancer que la Banque du Canada a fini d’abaisser les taux d’intérêt. Nous considérons que les baisses les plus récentes servaient à se prémunir du fléchissement de l’économie compte tenu des incertitudes auxquelles elle est confrontée. Cette protection ne sera probablement pas nécessaire l’an prochain. C’est pourquoi nous nous attendons à ce que le gouverneur Tiff Macklem et ses collègues haussent le taux directeur d’un demi-point de pourcentage dans le deuxième semestre de 2026, ce qui effacera les baisses les plus récentes. Il se peut bien que l’on doive intervenir plus rapidement pour effacer ces baisses si l’économie répond plus vigoureusement au programme de transformation du gouvernement par rapport à ce que nous avons déjà intégré dans nos prévisions. Il faut rappeler que la Banque du Canada ne s’attend qu’à un taux de croissance de 1,1 % du PIB réel l’an prochain. La barre permettant de franchir ce seuil ne paraît pas particulièrement élevée.

Même si l’incertitude s’est amoindrie dans les derniers mois, l’horizon du Canada restera assombri jusqu’à ce que la guerre commerciale finisse par se tasser. Il se pourrait que les droits de douane soient réduits sur l’acier et l’aluminium dans les prochains mois, compte tenu des progrès qu’on semble avoir accomplis à cet égard avant que le président Trump se retire de ces négociations. Dans cet espace, ce soulagement pourrait rehausser considérablement le moral des Canadiens (en plus d’alléger sensiblement les droits de douane pour les importateurs américains impactés). La révision de l’ACEUM pourrait aussi constituer un motif d’incertitude. On ne connaît pas du tout quels pourraient être, le cas échéant, les désidératas des États-Unis dans cette révision. Nous sommes rassurés par le fait que la grande majorité des biens expédiés aux États-Unis dans le cadre de l’ACEUM resteront affranchis des droits de douane. Cette interprétation, peut‑être optimiste, confirme l’importance du pacte commercial pour les intérêts économiques des États-Unis. Si cette interprétation est exacte, nous espérons que seules de légères mises au point seront négociées dans cette révision, ce qui a été essentiellement le cas à l’époque où l’ALÉNA a été renégocié pour devenir l’ACEUM. Cet espoir sera probablement entravé par le relèvement attendu du discours caustique des représentants de l’Administration Trump en ce qui a trait au Canada lorsque cette révision se déroulera. Il s’agit de la marque de commerce de la stratégie de négociation du président Trump.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.