L’AUGMENTATION DES REVENUS PERMET DE FINANCER DE NOUVELLES MESURES

- Malgré une légère baisse de la croissance prévue, les révisions à la hausse du PIB historique ont utilement donné lieu à l’augmentation des revenus prévue (et à un allégement du fardeau de la dette). Le gouvernement a profité de la hausse des revenus pour financer les nouvelles mesures d’aide destinées aux travailleurs et aux secteurs les plus pénalisés par les droits de douane, de même que d’autres programmes d’encouragement de l’investissement, sans augmenter le déficit et la dette.

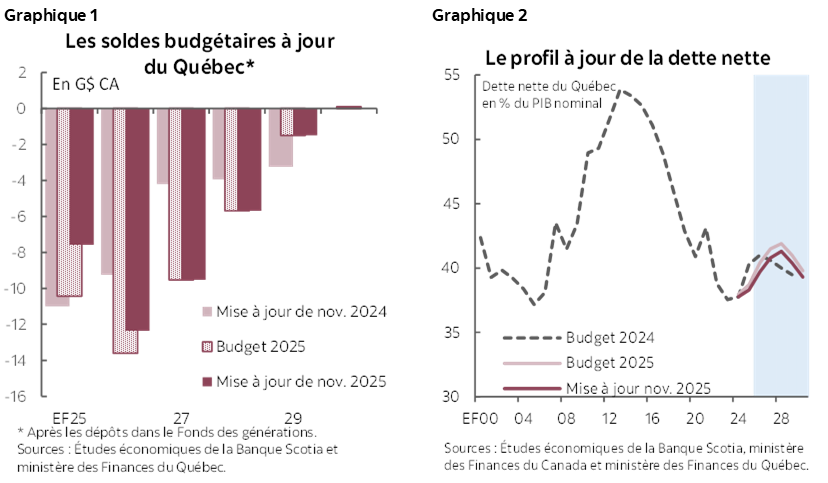

- Prévisions sur les soldes budgétaires : Les mannes de revenus temporaires permettent de financer un déficit diminué de ‑12,4 G$ (‑1,9 % du PIB nominal) dans l’EF 2026, tout en maintenant inchangée la projection pour les exercices ultérieurs et en équilibrant le budget dans l’EF 2030 (graphique 1).

- Hypothèses économiques : La croissance du PIB réel a été révisée à la baisse à 0,9 % en 2025 et à 1,1 % en 2026, en supposant que le tarif douanier effectif moyen restera inférieur à 10 % pour les exportations canadiennes destinées aux États‑Unis.

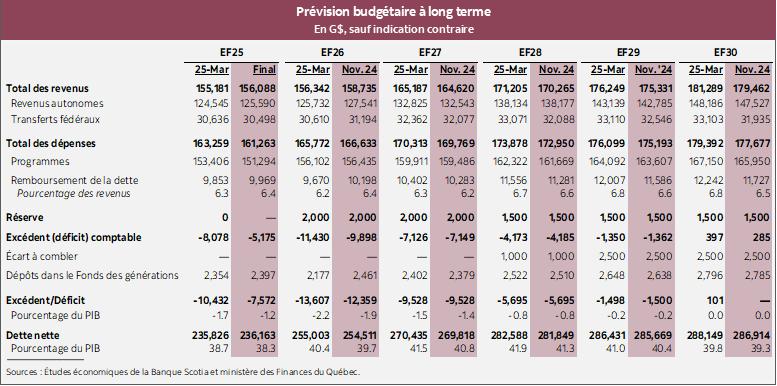

- Dette nette : L’augmentation de la dette nette dans l’EF 2025 est compensée par la hausse du PIB nominal, ce qui donne un acquis moindre de 38,3 %, alors que le fardeau de la dette nette augmente pour atteindre un pic moindre de 41,3 % dans l’EF 2028, avant de baisser par la suite (graphique 2).

- Besoins en emprunts : Pour l’EF 2026, ils sont complets à 24,3 G$; on a prévu des besoins de 34,1 G$ dans l’EF 2027; ces besoins fléchissent pour atteindre une moyenne de 29,6 G$ pour l’EF 2028 jusque dans l’EF 2030.

NOTRE AVIS

Le compte rendu budgétaire semestriel du Québec laisse apparaître un déficit moindre dans le court terme en raison de mannes de revenus temporaires; le solde budgétaire projeté ne change pas dans les exercices ultérieurs. L’estimation finale pour l’exercice financier 2024‑2025 (EF 2025) correspond à un déficit de synthèse de ‑7,6 G$ (‑1,2 % du PIB nominal), contre les ‑10,4 G$ (‑1,7 %) attendus dans le Budget 2025, en raison de la hausse de 1 G$ des revenus autonomes et de la baisse de 2,1 G$ des dépenses des programmes. Selon les projections, le déficit augmente à 12,4 G$ (‑1,9 %) dans l’EF 2026, contre les ‑13,6 G$ projetés dans le Budget. Les projections du déficit restent inchangées dans les exercices ultérieurs, mais s’en remettent à la forte croissance des revenus, tout en limitant la croissance des dépenses totales et en sécurisant 2,5 G$ en revenus ou en surdépenses annuels supplémentaires pour déposer un budget équilibré dans l’EF 2030.

Selon la « méthode comptable de base », le déficit du Québec est moindre. Les lois budgétaires du Québec l’obligent à comptabiliser dans les dépenses les dépôts dans le Fonds des générations, même s’ils servent à réduire la dette. Les chiffres qui datent d’avant les dépôts dans le Fonds des générations sont plus comparables aux chiffres déclarés des autres provinces. Selon ce principe, le déficit du Québec s’est soldé à ‑0,8 % en pourcentage du PIB dans l’EF 2025 et devrait, selon les projections, augmenter pour s’inscrire à ‑1,5 % cette année, avant de baisser par la suite.

Dans le compte rendu semestriel, le Québec annonce un certain nombre de nouvelles mesures liées à l’abordabilité et à la résilience. Les mesures liées à l’abordabilité consistent entre autres à réduire les cotisations salariales au Régime des rentes du Québec et les taux des primes du Régime québécois d'assurance parentale, en plus de confirmer l’indexation des tranches d’imposition des revenus des particuliers pour 2026. Font partie des mesures de résilience, le congé de cotisations du Fonds des services de santé pour les entreprises dans les industries de l’agriculture, de la pêche et de la foresterie, ainsi qu’une augmentation de l’amortissement accéléré pour financer les bâtiments consacrés à l’activité manufacturière. Cette dernière mesure permettra au Québec d’offrir des incitations fiscales pour l’investissement dans le secteur manufacturier, afin de mieux s’harmoniser avec les mesures adoptées par le gouvernement fédéral, ce qui représente un coût de 130 M$ sur cinq ans.

Les revenus autonomes du Québec dans l’EF 2026 devraient, selon les projections, augmenter de 1,8 G$ par rapport au Budget 2025. Selon les projections, le total des revenus de l’exercice financier en cours devrait croître de 1,7 % par rapport à l’EF 2025. On prévoit ensuite que le total des revenus augmentera de 3,7 % dans l’EF 2027, puis de 3,1 % en moyenne de l’EF 2027 jusqu’à l’EF 2030, essentiellement grâce à la hausse des revenus autonomes.

Dans l’EF 2026, le total des dépenses devrait, selon les projections, augmenter de 0,86 G$ par rapport au Budget 2025 en raison du supplément de 0,53 G$ dans les coûts du remboursement de la dette et de l’augmentation de 0,33 G$ des dépenses des programmes, ce qui haussera de 3,3 %, par rapport à l’EF 2025, les dépenses de l’exercice financier en cours. Le total des dépenses devrait ensuite, selon les projections, progresser de moins de 2 % dans l’EF 2027 comme dans l’EF 2028 et croître en moyenne de 1,6 % entre l’EF 2027 et l’EF 2030.

Les prévisions référentielles de la Mise à jour de l’automne supposent que le tarif effectif moyen des droits de douane américains imposés sur les exportations canadiennes restera inférieur à 10 %, contrairement au Budget du printemps, qui supposait que le tarif effectif s’établirait à une moyenne de 10 % sur deux ans. Les projections du PIB réel ont été révisées à la baisse à 0,9 % en 2025 et à 1,1 % en 2026, contre 1,1 % et 1,4 % respectivement en 2025 et 2026 dans le Budget du printemps, avant de reprendre du mieux pour s’établir à 1,4 % en 2027. Selon l’hypothèse retenue, le PIB nominal croîtra de 4 % en 2025 avant de se ralentir à 3,1 % en 2026 et à 3,3 % en 2027.

Les niveaux de la dette nette projetée du Québec pour l’EF 2026 et les exercices financiers suivants ont été révisés à la baisse par rapport au budget, mais continuent de croître pour atteindre un pic dans l’EF 2028 avant de se ralentir par la suite. Même si le niveau de la dette nette de l’EF 2025 a été révisé à la hausse de 0,34 G$ dans le Compte rendu semestriel, le fardeau de la dette en pourcentage du PIB a été révisé à la baisse à 38,3 % contre 38,7 % dans le Budget du printemps en raison de l’augmentation des niveaux du PIB nominal historique dans les comptes nationaux les plus récents. La dette nette en pourcentage du PIB devrait toujours, selon les projections, augmenter dans le court terme jusque dans l’EF 2028, pour atteindre un pic de 41,3 % contre 41,9 % dans le Budget du printemps, avant de baisser à 39,3 % dans l’EF 2030.

Le programme de financement pour l’EF 2026 a été complété en date du 12 novembre 2025, pour atteindre un total de 24,3 G$ en financement, soit 5,4 G$ de moins que projeté dans le Budget du printemps. Le total des emprunts dans l’EF 2027 devrait se hisser à 34,1 G$, dont 0,45 G$ ont déjà été préfinancés. Le total des emprunts se chiffrera alors à une moyenne de 29,6 G$ à partir de l’EF 2028 jusqu’à l’EF 2030.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.