LES COMPTES RENDUS BUDGÉTAIRES DE L’AUTOMNE POUR LES PROVINCES : PRIMEUR

- Dans bien des cas, les prévisions budgétaires des provinces se sont détériorées en raison du ralentissement de la croissance, de la hausse des dépenses et de la baisse des cours du pétrole.

- Alors que l’Ontario et le Québec n’ont pas changé leurs projections de déficit pour 2025‑2026 (EF 2026) dans leurs comptes rendus budgétaires du T1, les sept autres provinces qui ont publié des comptes rendus pour le T1 ont fait état d’une projection dégradée de leur solde budgétaire par rapport à leurs prévisions budgétaires : c’est en Alberta (AB), en Colombie‑Britannique (CB) et en Nouvelle‑Écosse (NÉ) que les déficits se sont le plus détériorés.

- Or, les chiffres définitifs pour l’EF 2025 sont ressortis mieux que projetés auparavant dans la plupart des provinces, ce qui donne un meilleur acquis, surtout pour les fardeaux de la dette nette. C’est pourquoi les projections de la dette nette de l’EF 2026 sont restées essentiellement les mêmes dans les comptes rendus du T1.

- Dans les prochains mois, les provinces publieront leurs comptes rendus budgétaires semestriels, en commençant par l’Ontario le 6 novembre.

- Nos plus récentes projections économiques cadrent essentiellement avec les hypothèses de croissance de la plupart des provinces dans leurs comptes rendus du T1. En outre, les nouvelles dépenses annoncées font largement partie des enveloppes constituées pour les imprévus.

- Voilà pourquoi nous nous attendons à ce que les comptes rendus semestriels de la plupart des provinces concordent généralement avec leurs comptes rendus du T1. (Autrement dit, les déficits resteront les mêmes ou se détérioreront un peu par rapport aux projections budgétaires du printemps.)

- Les pressions exercées par les nouvelles dépenses sont appelées à se poursuivre, notamment celles qui sont consacrées à l’aide à apporter aux entreprises et aux travailleurs pénalisés par les droits de douane en cours des États‑Unis et de la Chine. Or, la plupart des provinces ont prévu des réserves prudentielles ou des provisions pour les imprévus dans leurs structures‑cadres budgétaires afin de permettre de financer les nouvelles mesures adoptées.

- Dans toutes les provinces, les écarts des crédits se sont rapprochés durant l’année; toutefois, l’Alberta et Terre‑Neuve‑et‑Labrador ont profité des réductions les plus importantes de ces écarts.

TOUR D’HORIZON DES COMPTES RENDUS DU T1

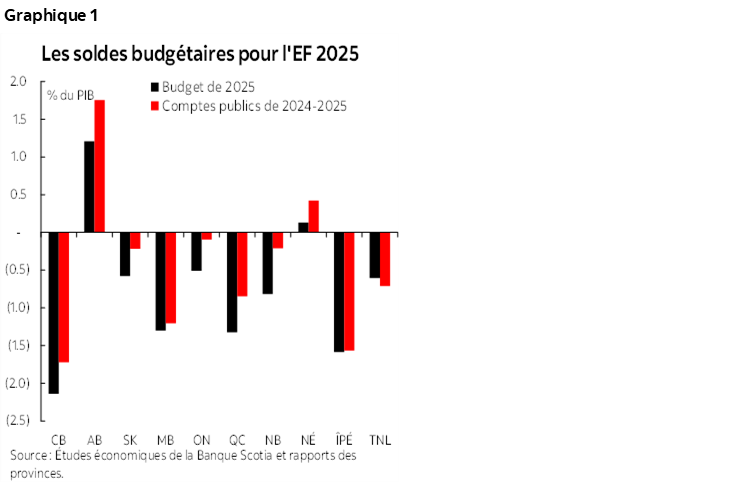

Presque toutes les provinces ont surperformé leurs estimations du budget de 2025 pour l’EF 2025 (graphique 1). Chacune des provinces a publié dans les derniers mois ses Comptes publics de 2024‑2025; le Nouveau‑Brunswick et l’Alberta ont mené le bal en surpassant de plus de 0,5 % du PIB l’estimation de leur solde budgétaire dans leur budget du printemps. Le Québec, la Colombie‑Britannique et l’Ontario ont talonné ces deux provinces, à environ 0,4 % du PIB. L’Alberta et la Nouvelle‑Écosse ont été les seules provinces à comptabiliser un excédent l’an dernier, alors que l’Ontario, la Saskatchewan et le Nouveau‑Brunswick se sont rapprochés du point d’équilibre, en inscrivant des déficits de 0,2 % du PIB ou moins. La Colombie‑Britannique et l’Île‑du‑Prince‑Édouard ont comptabilisé les déficits les plus importants, à plus de 1,5 % du PIB.

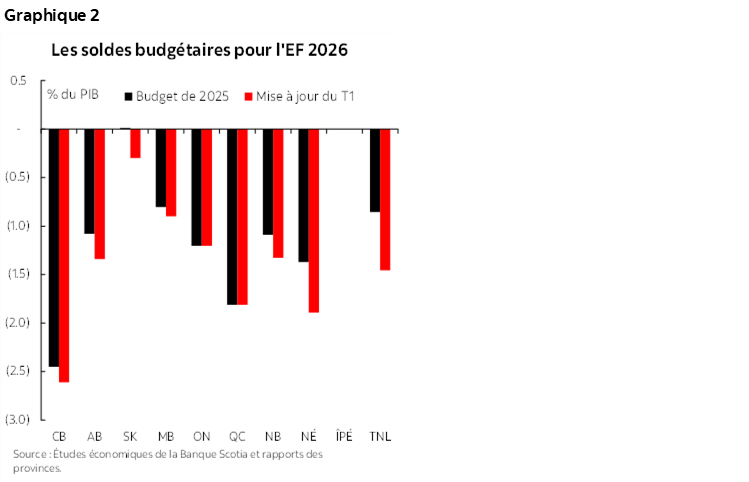

Les comptes rendus budgétaires du T1 font état de prévisions essentiellement dégradées pour l’EF 2026 (graphique 2). Si l’Ontario et le Québec n’ont pas apporté de changements à leurs projections déficitaires pour cet exercice (EF 2026) par rapport à leurs budgets du printemps, les sept autres provinces qui ont publié des comptes rendus budgétaires pour le T1 ont accru leurs projections déficitaires : elles ont été menées par Terre‑Neuve‑et‑Labrador et par la Nouvelle‑Écosse, à plus de 0,5 % du PIB. Six provinces ont révisé à la baisse leurs projections de revenus, compte tenu du ralentissement de l’économie et de la baisse des cours du pétrole : Terre‑Neuve‑et‑Labrador est la province qui a le plus révisé ses revenus à la baisse, à ‑2,4 %. La révision des revenus de l’Alberta a été plus modeste, puisqu’un différentiel léger‑lourd rapproché a permis de compenser une partie de l’impact de la baisse des cours du WTI. Dans la colonne des dépenses, six provinces ont aussi révisé à la hausse leurs projections de dépenses : la Nouvelle‑Écosse a inscrit la plus forte hausse, à 2,8 % (portée, d’après les comptes rendus, par le relèvement dans l’utilisation des services de soins de santé). La plupart des provinces prévoient aujourd’hui des déficits compris entre 1 % et 2 % environ pour cet exercice financier. La Colombie‑Britannique enregistre le déficit élevé correspondant à la valeur aberrante de 2,6 %, alors qu’à l’opposé, la Saskatchewan inscrit le déficit le moins élevé, à 0,3 %.

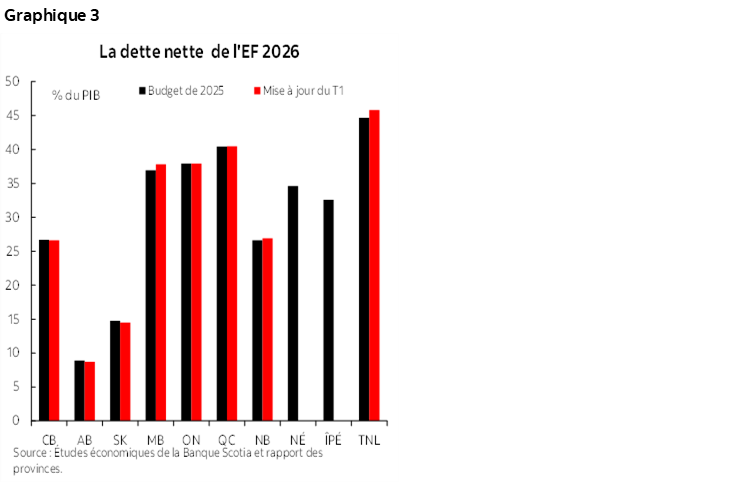

Les projections de la dette nette pour l’EF 2026 sont restées essentiellement les mêmes dans les comptes rendus du T1 (graphique 3). La surperformance de l’EF 2025 dans la plupart des provinces a mené à l’amélioration de la dette nette au début de cet exercice financier, ce qui est venu compenser la hausse des projections déficitaires pour la plupart des provinces. Terre‑Neuve‑et‑Labrador et le Québec continuent de projeter les fardeaux les plus lourds du point de vue de la dette nette pour cet exercice financier, tandis que l’Alberta et la Saskatchewan continuent de projeter les déficits nets les moins lourds.

LES DIFFICULTÉS ÉCONOMIQUES PERDURENT

Si certains risques de baisse dans la conjoncture macroéconomique se sont apaisés, les perspectives restent incertaines et riches de défis. Les droits de douane américains ont été moins délétères que certains le craignaient initialement, puisque la plupart des échanges commerciaux entre le Canada et les États‑Unis ont continué de se dérouler en libre‑échange, en vertu de l’ACEUM. Or, les États‑Unis continuent d’annoncer de nouvelles mesures douanières, alors que les droits de douane et l’incertitude liée à ces droits continuent de plomber la croissance et le marché du travail. La Banque du Canada a décrété deux autres baisses de taux cet automne, pour mieux soutenir l’activité économique.

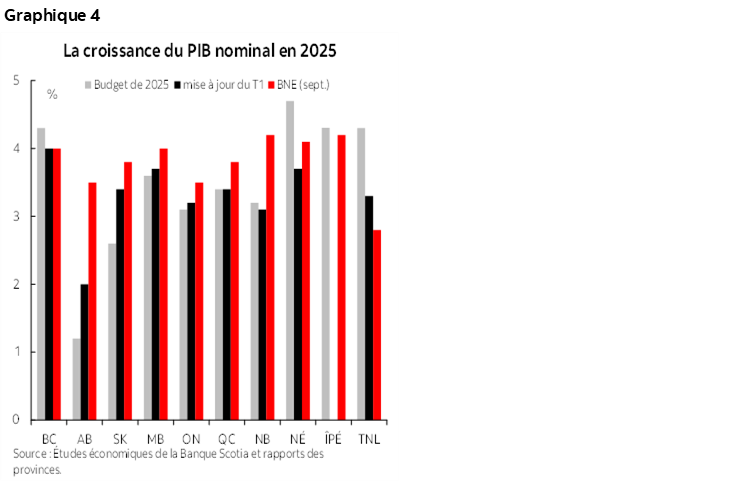

Les récentes hypothèses sur la croissance de l’économie des provinces cadrent essentiellement avec nos points de vue. La plupart des provinces ont apporté des changements à leurs taux hypothétiques de croissance économique pour 2025 dans leurs comptes rendus du T1 (graphique 4); certaines les ont révisés à la baisse et d’autres les ont révisées à la hausse — pour tenir compte en partie du fait que certaines d’entre elles ont adopté leurs hypothèses de croissance pour leurs budgets du printemps avant le début de la guerre commerciale. Toutefois, les hypothèses de croissance les plus récentes de la plupart des provinces (qui portent les prévisions de revenus) concordent largement avec nos points de vue : c’est peut‑être l’Alberta qui dispose de la plus grande marge de manœuvre pour hausser sa croissance et c’est sans doute Terre‑Neuve‑et‑Labrador qui est appelée à réviser ses chiffres à la baisse. Pourtant, la croissance dans ces provinces productrices de pétrole est plutôt volatile et difficile à prévoir avec exactitude. Dans l’ensemble, nous continuons de nous attendre à une croissance modeste, mais bien orientée dans chaque province.

LES COMPTES RENDUS DE L’AUTOMNE POURRAIENT COMPORTER DE NOUVELLES MESURES

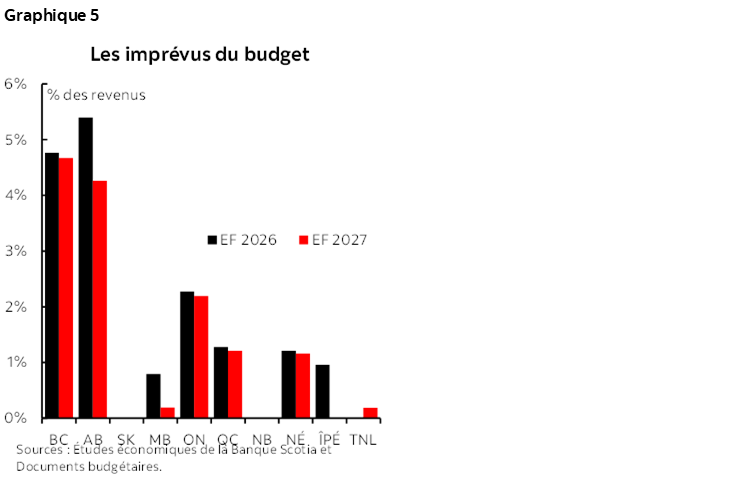

Les provinces pourraient commencer à puiser dans leurs budgets d’imprévus pour financer leurs nouvelles mesures. Nombreuses sont celles qui ont constitué des provisions considérables pour imprévus dans leur budget du printemps afin de se prémunir contre les pressions exercées par la baisse des revenus et par les nouvelles dépenses (graphique 5). Puisque certains risques de baisse se sont amenuisés, certaines provinces pourraient décider de faire appel à une partie de leurs réserves pour imprévus afin de financer leurs nouvelles mesures. L’Ontario a déjà annoncé qu’elle prévoira, dans son compte rendu semestriel, une augmentation de son rabais de TPS sur les nouveaux logements, afin de refinancer intégralement la tranche provinciale de 8 % de la TVH pour les primo‑accédants. Il s’agit d’une mesure dont la portée est assez exiguë, qui devrait pouvoir être absorbée grâce aux marges tampons prévisionnelles considérables de l’Ontario.

Le nouveau gouvernement de Terre‑Neuve‑et‑Labrador commence à mettre à jour son programme. Le nouveau gouvernement constitué par le Parti progressiste‑conservateur au début de ce mois a adopté une plateforme prévoyant de vastes allégements fiscaux, des prestations expressément destinées aux personnes âgées et aux étudiants et une augmentation du financement de la surveillance policière. Si nous nous attendons à ce que la plupart des mesures importantes attendent les budgets du printemps prochain, on pourrait annoncer de nouvelles mesures initiales dans le cadre du compte rendu de l’automne. Or, la marge budgétaire est probablement limitée. Le compte rendu de Terre‑Neuve‑et‑Labrador pour le T1 laisse entrevoir une détérioration des prévisions budgétaires, et le nouveau gouvernement a lancé un examen et s’est engagé à tenir un référendum public sur l’accord conclu avec Hydro‑Québec dans l’expansion des infrastructures de Churchill Falls, ce qui pourrait mettre en péril une partie des revenus potentiels de la province à ce titre, qui ont pourtant été comptabilisés dans les projections budgétaires de Terre‑Neuve‑et‑Labrador pour le printemps.

LES ÉCARTS SE RAPPROCHENT MALGRÉ LE PAYSAGE BUDGÉTAIRE RICHE DE DÉFIS

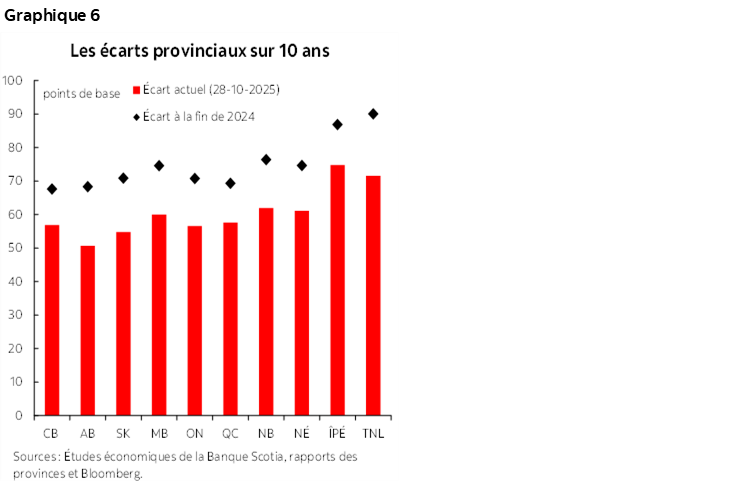

L’environnement budgétaire difficile a donné lieu à certaines interventions dans le crédit; or, les écarts se sont rapprochés. S&P a dégradé les notes de la Colombie‑Britannique et du Québec durant l’été, et Moody’s en a fait autant pour la Colombie‑Britannique. Les agences de notation ont aussi dégradé les perspectives d’un certain nombre de provinces. Malgré la détérioration des prévisions, les écarts se sont rapprochés dans toutes les provinces durant l’année. Les écarts sur 10 ans ont baissé de 10 à 20 points de base; l’Alberta et Terre‑Neuve‑et‑Labrador ont profité des réductions les plus importantes (graphique 6).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.