- Le Canada entend être le chef de file du G7 pour la croissance. La nouvelle loi fédérale adoptée sous le titre Loi sur l’unité de l’économie canadienne pose des assises d’ambitieux projets d’intérêt national. Il s’agit, par inhérence, de projets très risqués et très enrichissants, qui obligent le gouvernement à investir rapidement afin d’ouvrir la voie au capital privé.

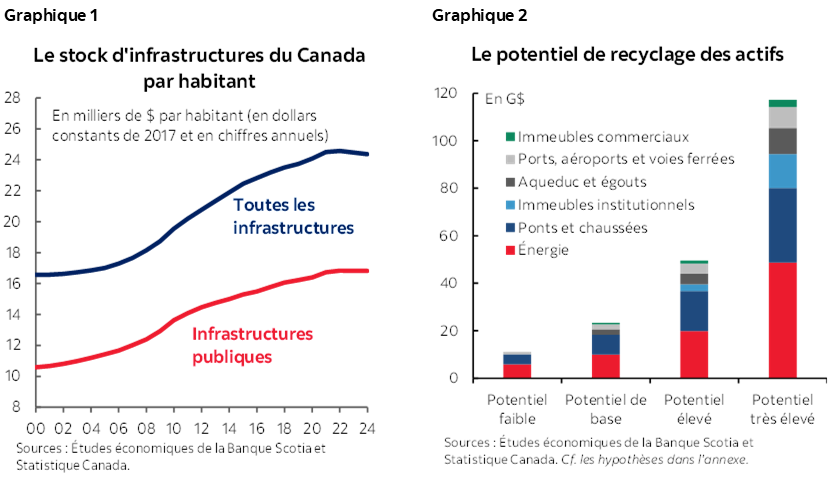

- Or, ces investissements ne sont que la partie émergée de l’iceberg. À tous les paliers, les gouvernements sont propriétaires d’environ 70 % des actifs infrastructurels du Canada, chiffrés à 1 400 milliards de dollars. Or, malgré l’explosion démographique et l’expansion de l’économie, les investissements publics sont freinés — et la qualité des services dérape (graphique 1).

- Un rigoureux programme de recyclage des actifs — adopté à tous les paliers de gouvernement — permettrait de redéployer le capital consacré aux actifs matures pour l’affecter à de nouveaux investissements plus risqués et potentiellement transformationnels — sans trop dépendre des nouveaux emprunts —, ce qui favoriserait à la fois la résilience budgétaire et la croissance économique à long terme.

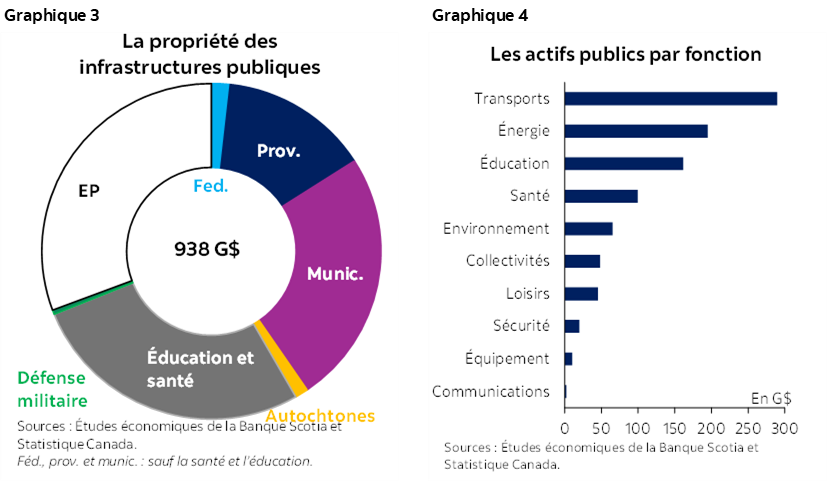

- Un programme même modeste pourrait potentiellement permettre de dégager de 25 G$ à 50 G$ sur cinq ans. Un effort plus ambitieux pourrait permettre de surpasser la barre des 100 G$ (graphique 2), et ce, avant même de tenir compte des effets d’entraînement du réinvestissement.

- Il ne s’agit pas d’une porte d’accès dérobée à la privatisation. La panoplie d’outils dont on dispose aujourd’hui est plus astucieuse — étant modelée par les faux pas du passé — et prévoit des baux à long terme, des participations minoritaires et des mesures de protection de l’intérêt public comme des clauses sur les superbénéfices et sur le plafonnement des taux. S’il est bien dosé, le recyclage des actifs peut attirer les capitaux privés à long terme, renouveler les infrastructures vieillissantes, raffermir les finances publiques et protéger l’intérêt public.

- Les ambitions d’investissement du Canada sont considérables — et risquées. Le recyclage des actifs peut être à la fois le catalyseur et le moyen de protection qui permettra de produire des résultats d’envergure.

- Il est essentiel d’intervenir après mûre réflexion : l’histoire nous apprend que les ventes au rabais servent rarement bien le contribuable. Il est préférable d’agir délibérément — à partir d’une position de force et de clairvoyance — pendant que les propriétaires des actifs publics ont toujours le dessus.

L’ENVERS DE LA MÉDAILLE

L’impératif de croissance du Canada est clair. La croissance toujours aussi faible de la productivité et le décalage dans l’accroissement des capitaux ont mis au jour les vulnérabilités structurelles de l’économie. Le sous‑investissement chronique dans les infrastructures corporelles et incorporelles continue d’éroder les assises de la croissance durable des revenus et la prospérité à long terme.

Le pays se situe à la croisée des chemins économiques. En adoptant le projet de loi C‑5 (Loi sur l’unité de l’économie canadienne), le gouvernement du premier ministre Mark Carney a planté le décor d’une transformation audacieuse. Cette loi permet de réaliser des projets d’intérêt national accélérés, qui devraient permettre d’aménager le bilan fédéral — qui comptabilise des déficits en capital de l’ordre de 1,5 % à 2 % du PIB par an — afin d’attirer d’importants investissements privés pour financer des initiatives très retentissantes.

Cette stratégie est ambitieuse — ce qui est nécessaire en raison de la multiplication des tensions géopolitiques et de la fragilité des perspectives intrafrontalières. Or, elle comporte un risque d’exécution considérable, surtout dans le contexte de la hausse de la dette — et de l’incertitude des taux d’intérêt. Ce plan hardi serait doublé d’un rigoureux programme de recyclage des actifs, qui pourrait être à la fois le catalyseur et le moyen de protection pour mobiliser encore plus de capitaux privés à investir dans l’économie canadienne.

LE RECYCLAGE DES VIEILLES IDÉES

Le recyclage des actifs n’est pas un concept nouveau. Essentiellement, il permet aux gouvernements de déverrouiller le capital mobilisé dans les infrastructures matures et de le réinvestir dans les projets très retentissants — sans hausser considérablement les impôts ni la dette — ou de le restituer aux contribuables. Ce « mécanisme de réinvestissement » a été débattu parmi les cercles de stratèges canadiens avant la pandémie; or, il reste essentiellement absent de l’ensemble des projets en gestation de facto, axés sur l’investissement en installations nouvelles, essentiellement en raison du goût du risque limité de l’État et du peu de volonté politique.

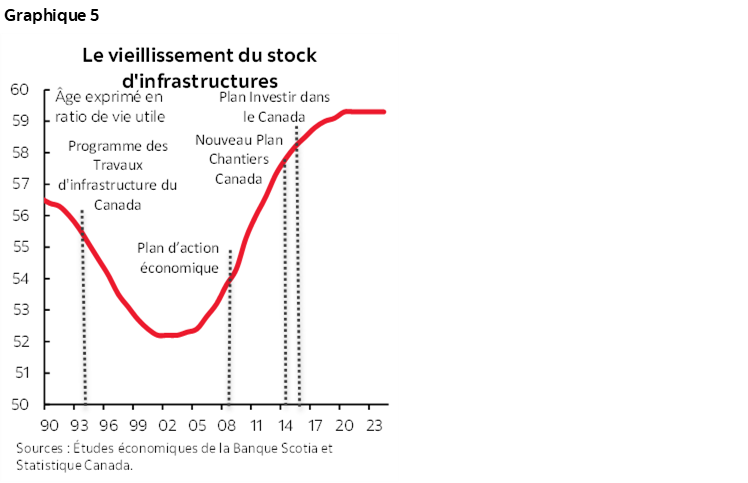

Or, tout milite en faveur de la révision de cette approche. Les gouvernements canadiens sont propriétaires d’environ 70 % des actifs infrastructurels. Bien que les données sur les infrastructures comparables dans l’ensemble du pays soient très limitées, il semble que ce pourcentage ait quasiment basculé dans des pays comme l’Australie, le Royaume‑Uni et les États‑Unis, d’après les activités d’investissements dans les infrastructures.1 Environ 2 % appartiennent à des gouvernements fédéraux (hors des États) et le reste revient à des gouvernements provinciaux, territoriaux, municipaux et autochtones (graphique 3). À elles seules, les infrastructures du transport et des services publics et les autres infrastructures liées à l’énergie représentent à peu près la moitié des actifs infrastructurels dans les bilans des gouvernements, ce qui correspond à un potentiel inexploité considérable (graphique 4).

Le sous‑investissement chronique amplifie l’urgence. Les infrastructures du Canada vieillissent depuis des dizaines d’années malgré les nombreux efforts consacrés pour y réaffecter des investissements plus considérables (graphique 5). Selon un Bulletin de rendement des infrastructures canadiennes de 2019, près de 40 % des routes et des ponts du Canada et 30 % des réseaux d’aqueduc et d’égouts sont dans un état « passable » ou « très médiocre ». Un sondage du Conseil canadien pour les partenariats public‑privé a permis de constater que presque 90 % des Canadiens sont pessimistes quant à l’état des infrastructures du pays.

Les gouvernements provinciaux et les administrations municipales — qui sont propriétaires de la plupart de ces actifs — sont confrontés à une capacité budgétaire entravée, ce qui les oblige encore plus à adopter une stratégie nationale concertée pour mobiliser les capitaux privés tout en préservant la surveillance de l’État. Par exemple, les municipalités sont propriétaires de 60 % des infrastructures du pays et supportent une part comparable des dépenses afférentes, mais touchent environ 10 % de chaque dollar perçu en taxes.

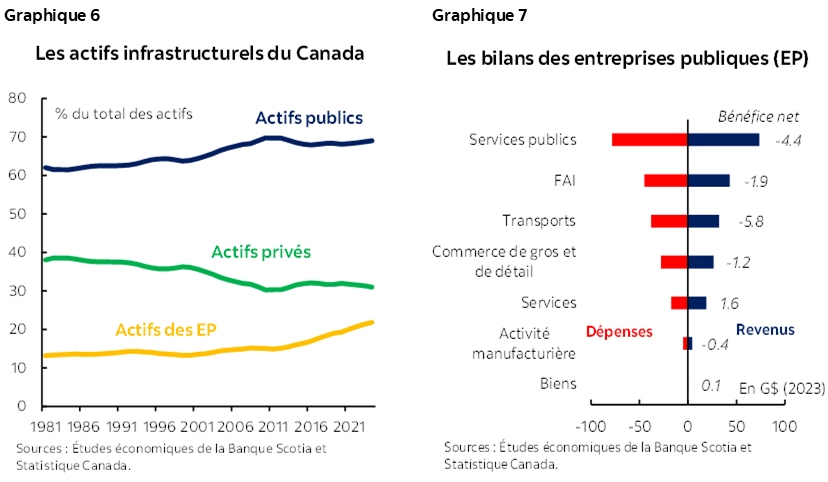

Il est loin d’être évident que les Canadiens en ont pour leur argent. Les gouvernements confient de plus en plus leurs actifs infrastructurels à des entités indépendantes — et nombre d’entre elles ont l’obligation de s’autofinancer (graphique 6). Or, dans l’ensemble, ces entités ont passé plus d’années en territoire déficitaire dans la dernière décennie. Même si les entreprises publiques (EP) ont dégagé des revenus astronomiques de 199 G$ en 2023, cette somme a été effacée par des dépenses de 211 G$ (graphique 7). Les déficits cumulés dans la dernière décennie se chiffrent à 16 G$.

Le discours public sur le financement des infrastructures doit évoluer. Les Canadiens — et les grands groupes de pression — restent hésitants, en raison de situations qui se sont produites en réalité comme en apparence. Le recyclage des actifs s’est souvent déroulé de concert avec la privatisation — et avec des ventes au rabais mal exécutées ou à peine régies, ce qui n’a fait que conforter le scepticisme de l’opinion publique. À preuve, les dirigeants politiques d’un océan à l’autre reviennent sur les efforts consacrés auparavant à la monétisation des infrastructures.

Or, le recyclage des actifs regroupe un plus vaste ensemble de modèles et déborde largement le cadre de la cession pure et simple de la propriété. Il peut s’agir de baux à long terme, de prises de participations minoritaires et de différentes formes de partenariats public‑privé (PPP). Il faut faire une distinction essentielle en séparant la propriété de l’exploitation et des courants de revenus — pour permettre au gouvernement de garder le contrôle des infrastructures tout en misant sur les capitaux, l’innovation et l’efficience du secteur privé. Lorsqu’il est bien structuré, le recyclage des actifs permet de préserver la valorisation publique, de répartir le risque comme il se doit et d’accélérer le renouvellement des infrastructures. Des outils comme la tarification liée à l’IPC, le partage des superbénéfices et les clauses de rachat font partie des moyens de protection qui permettent de faire concorder les incitations offertes aux investisseurs et l’intérêt public.

L’Australie constitue un modèle convaincant. Entre 2014 et 2019, son Initiative de recyclage des actifs a permis de monétiser plus de 23 G$ australiens grâce à la location à long terme d’actifs matures dont le produit est réinvesti dans les nouvelles infrastructures sans augmenter la dette publique. Le gouvernement fédéral a encouragé la participation en offrant une prime de 15 % sur le produit réinvesti dans les nouveaux projets d’infrastructures.

IL SUFFIT DE CONSTRUIRE POUR VENDRE

Les investisseurs institutionnels à long terme recherchent les actifs matures et stables, dont les courants de revenus sont fiables. Environ la moitié des infrastructures qui appartiennent aux gouvernements du Canada — routes, voies ferrées, ponts, ports, aéroports, services publics, oléoducs et gazoducs — appartiennent potentiellement à ce profil et totalisent 470 milliards de dollars dans les bilans de l’État. Or, les infrastructures du Canada sont toujours sous‑utilisées par les investisseurs en raison du rôle dominant du secteur public et parce que la monétisation de ces actifs est limitée.

Les caisses de retraite canadiennes investissent activement dans les infrastructures mondiales; or, leurs perspectives sont limitées en deçà de nos frontières. Les infrastructures nationales représentent à peine 2 % (soit 52 milliards de dollars) des actifs mondiaux des caisses de retraite canadiennes et seulement 6 % des leurs portefeuilles nationaux — contre 15 % pour les positions internationales (graphique 8). Par contre, les infrastructures nationales représentent près de la moitié des portefeuilles des caisses de retraite australiennes et les deux tiers de ceux du Royaume‑Uni, et les positions aux États‑Unis et en Europe représentent encore le double de celles du Canada (graphique 9).

Un rigoureux programme de recyclage des actifs nationaux permettrait de transformer ce paysage. Même un modeste programme tirant parti de seulement 2,5 % des actifs publics (par rapport aux scénarios tirant parti de 5 % des actifs à rien ou presque pour les autres) permettrait même de déverrouiller près de 25 G$ à réinvestir, ce qui cadrerait essentiellement avec l’expérience de l’Australie. Un scénario un peu plus ambitieux, ainsi qu’un taux de recyclage effectif de 5,5 % pourraient dégager un chiffre plus proche de 50 milliards de dollars, alors qu’un programme transformatif pourrait produire plus de 100 milliards de dollars (graphique 1; cf. les détails dans l’annexe). À ces niveaux plus ambitieux, une moindre tranche des infrastructures moins priorisées — surtout les infrastructures sociales comme les logements communautaires, les établissements de santé et les établissements d’enseignement — fait partie de la discussion.

L’empreinte publique s’établirait ainsi toujours à plus de 60 % (graphique 10). Ces chiffres excluent les gains dynamiques potentiels produits par les réinvestissements — surtout dans les projets très retentissants et plus risqués —, de même que les améliorations potentielles de l’efficience ou les rendements sur les réinvestissements attribuables directement aux transactions.

Un réseau crédible de perspectives investissables permettrait d’attirer des capitaux à la fois nationaux et internationaux. Si par exemple les caisses de retraite canadiennes réaffectaient aux infrastructures une part d’à peine 8 % à 10 % de leurs portefeuilles nationaux (et à des positions nettement inférieures à des portefeuilles comparables), on pourrait compter, au fil du temps, sur de nouveaux investissements de l’ordre de 25 G$ à 40 G$. La vigueur des perspectives — plutôt que des mandats obligatoires — devrait permettre d’attirer ces capitaux, ce qui est crucial.

Le décalage de l’Exposé économique de l’automne 2024 a ouvert la porte à l’augmentation de la participation du secteur privé dans les aéroports. Il s’agirait d’un point de départ important, qui reste toutefois parcellaire — voire peu pratique —, en ciblant uniquement les actifs les plus attrayants dans le bilan fédéral. Une structure‑cadre nationale serait plus audacieuse, apporterait une meilleure cohésion et serait adaptée au moment. Cette structure‑cadre permettrait aussi d’adopter des moyens de protection pour gérer les inévitables investissements étrangers, en veillant à ce qu’ils concordent avec l’intérêt public à long terme.

POUR MIEUX FORTIFIER LA FORTERESSE BUDGÉTAIRE

À l’heure où le gouvernement fédéral lance un ambitieux programme d’investissements, le recyclage des actifs pourrait aussi servir de moyen de protection indispensable contre le risque budgétaire. Si la dette brute du gouvernement général du Canada est modérée, à 106 % environ du PIB, le pays n’a pas le statut de monnaie de réserve et reste exposé à la volatilité des marchés obligataires mondiaux. En outre, les chiffres de la dette nationale portent ombrage aux importantes variations dans les niveaux de la dette de l’État fédéral, des gouvernements provinciaux et des municipalités.

Le recyclage des actifs constitue un moyen de compenser les besoins nets en emprunts, surtout dans le contexte actuel des taux d’intérêt à la fois élevés et incertains. Un programme fédéral d’incitation à la participation sous‑nationale pourrait constituer un moyen d’amortissement supplémentaire pour les provinces et les municipalités. En chiffres consolidés, le montant annuel des impôts servant à rembourser la dette de l’état pourrait surpasser cette année les 100 G$. Pour les besoins de l’illustration seulement, emprunter un supplément de 25 G$ à 50 G$ pourrait avoir pour effet d’augmenter de 1,0 G$ à 1,5 G$ par an les frais de remboursement de la dette — soit entre 5,0 G$ et 7,5 G$ sur cinq ans —, en plus des frais annuels déjà substantiels de la dette. Dans notre scénario audacieux, ce chiffre frôle les 20 G$ sur cinq ans. Tous ces résultats sont calculés avant de tenir compte des gains dynamiques potentiels.

Toutes sortes de points sensibles pourraient faire basculer ces calculs dans un sens ou dans l’autre — non seulement dans les fluctuations des taux d’intérêt, mais aussi dans les courants de revenus auxquels on pourrait éventuellement renoncer au titre des actifs cédés, ce qui met en lumière la nécessité d’adopter de solides fonctions de conception dès les premières étapes : la transparence de la valorisation des actifs, l’à‑propos des mécanismes de répartition des risques et des revenus et la clarté des obligations vis‑à‑vis du rendement doivent s’imbriquer pour veiller à ce que le recyclage des actifs améliore, au lieu de l’éroder, la pérennité budgétaire à long terme.

POUR RÉUSSIR À LONG TERME

Une stratégie nationale bien structurée pour le recyclage des actifs peut servir à la fois de catalyseur et de moyen de protection dans l’ambitieux programme d’investissements du Canada. En confiant aux investisseurs privés les actifs matures, qui produisent des courants de revenus réguliers et prévisibles, tout en continuant d’attribuer à l’État la fonction de surveillance —, les gouvernements peuvent redéployer les capitaux dans les projets très retentissants et qui répondront aux besoins de demain. Il s’agit non pas d’appeler les gouvernements à privatiser les actifs, mais plutôt d’assurer une intendance plus ingénieuse des ressources publiques — en mettant en équilibre la rigueur budgétaire, les gains de productivité et le renouvellement des infrastructures.

Le marché des infrastructures publiques du Canada reste sous‑développé par rapport à son potentiel. En recyclant les actifs matures, on peut approfondir le marché intérieur des infrastructures en misant sur la forte demande des caisses de retraite canadiennes. Au fil des ans, un réseau national plus vigoureux pourrait non seulement attirer plus de capitaux institutionnels, mais aussi évoluer pour permettre de réaliser des projets de moyenne envergure et, en définitive, pour devenir des instruments diversifiés pour les investissements consacrés au commerce de détail — en élargissant la propriété publique de l’avenir économique du Canada.

Le Canada ne peut pas se permettre d’accuser du retard. Une stratégie nationale de recyclage des actifs — arrimée dans la transparence, la redevabilité et les moyens de protection de l’intérêt public — peut produire d’importants dividendes budgétaires et économiques. Cette stratégie trace un parcours pragmatique pour corriger le déficit infrastructurel en positionnant le Canada pour une croissance à long terme concurrentielle mondialement.

Il ne faudrait pas que cette stratégie devienne un autre cas dans lequel la situation doit empirer avant de s’améliorer.

1 Les données sur les infrastructures internationales comparables sont limitées. Le Canada n’a commencé qu’en 2021 à publier son Compte économique de l'infrastructure. Si le Système de comptabilité nationale (SCN) permet de suivre mondialement les actifs non financiers, il ne comprend pas les détails nécessaires pour permettre d’établir, dans l’ensemble du pays, des comparaisons significatives des actifs infrastructurels.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.