LES SERVICES PUBLICS PÂTISSENT D’UNE PIÈTRE CROISSANCE DE LA PRODUCTIVITÉ

- La croissance de la productivité du travail a été anémique durant la dernière décennie au Canada : elle a accusé une baisse marquée de sa croissance annuelle moyenne par rapport à son rendement d’avant 2015. L’amplification récente des tensions commerciales mondiales déclenchées par les États‑Unis attire l’attention sur la productivité du Canada, dont l’amélioration est essentielle pour réduire les impacts économiques négatifs de la hausse des droits de douane.

- La qualité et la quantité des services publics et des infrastructures fournis par les différents paliers de gouvernement à leurs citoyens et aux entreprises sont d’autres victimes moins souvent mentionnées de cette piètre croissance de la productivité. Il s’agit du résultat de la lenteur dans la progression de l’assiette fiscale, qui limite la capacité de financer les services publics, ou encore d’abaisser les impôts pour un niveau donné de dépenses.

- Nous avons mis au point, en faisant appel à notre modèle macroéconométrique de l’économie canadienne (et américaine), un scénario contrefactuel (synthétique) en supposant que la croissance de la productivité du secteur des entreprises du Canada avant 2015 restera la même dans la prochaine décennie.

- D’après ce scénario contrefactuel, nous estimons qu’après 2014, le fléchissement marqué de la croissance de la productivité a privé le gouvernement fédéral et les gouvernements provinciaux et territoriaux d’environ 77 G$ de revenus en 2024 et de 340,2 G$ (en cumulatif) depuis 2015. On aurait pu faire appel à ces revenus supplémentaires pour accroître les dépenses consacrées aux programmes et aux infrastructures, pour réduire le fardeau fiscal des particuliers et des entreprises ou pour se prévaloir de toutes ces options à la fois.

- Cet impact estimatif sur les finances publiques est considérable. Pour en illustrer l’ampleur, supposons que dans notre scénario contrefactuel, la part des dépenses dans les revenus des gouvernements correspond à celle qui a été effectivement observée. D’après nos estimations, cette hypothèse voudrait dire que pour l’exercice budgétaire à clore en mars 2026, les dépenses planifiées des ministères de la Santé pourraient augmenter de presque 7,2 G$ pour l’Ontario, de 5,8 G$ pour le Québec, de 3,1 G$ pour la Colombie‑Britannique et de 2,1 G$ pour l’Alberta. En supposant que la part des dépenses reste inchangée et que les économies sont répercutées sur les contribuables, la facture moyenne de l’impôt sur le revenu des particuliers baisserait de 1 800 $.

- Cette piètre croissance de la productivité après 2014 a aussi eu des répercussions négatives sur le pouvoir d’achat des ménages canadiens en réduisant la croissance de leurs revenus et, dans une moindre mesure, en faisant augmenter les prix à la consommation. Nous estimons à une somme très proche de 10 000 $ cette régression du pouvoir d’achat des ménages qui gagnaient un revenu moyen en 2024.

IL FAUT MUSCLER LA CROISSANCE DE LA PRODUCTIVITÉ DU CANADA

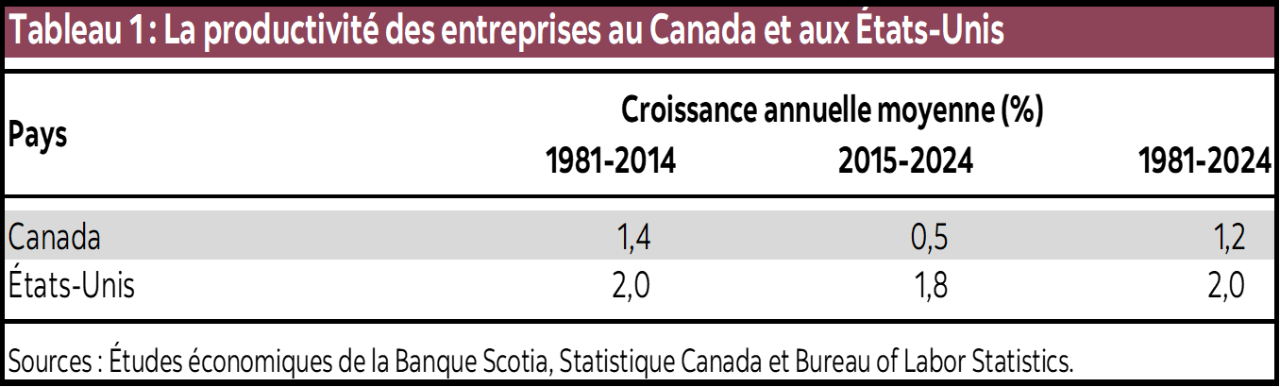

La croissance de la productivité du travail du secteur des entreprises au Canada a été léthargique dans la période comprise entre 2015 et 2024, pour atteindre une moyenne d’à peine 0,5 % par an, ce qui est nettement inférieur au taux de croissance annuelle moyen de 1,4 % comptabilisé dans la période comprise entre 1981 et 2014 (tableau 1). L’amplification des tensions commerciales déclenchées par les États‑Unis a mis en lumière la piètre croissance de la productivité du Canada puisque, comme l’ont mentionné les économistes et les décideurs, son amélioration est essentielle pour mater les répercussions négatives de la hausse des droits de douane sur les exportations et sur l’activité économique du Canada. Plus généralement, l’amélioration de la productivité a pour effet de relever le niveau de vie des Canadiens en haussant leur pouvoir d’achat grâce à l’augmentation des salaires et à la réduction du coût de la vie.

L’amélioration de la productivité apporte un bienfait dont il est moins souvent question, mais auquel les Canadiens tiennent beaucoup, puisqu’il est essentiel à leur niveau de vie : il s’agit de l’impact positif de cette amélioration sur les services publics et sur les infrastructures, de même que sur la réduction des taux d’imposition effectifs. La piètre croissance de la productivité contraint la taille de l’économie et de l’assiette fiscale, ce qui a pour effet de priver les gouvernements de revenus permettant de financer ces dépenses et les charges de la dette publique. L’amélioration de la croissance de la productivité permettrait aux gouvernements de hausser leurs revenus pour financer la santé, l’éducation, les autres services et programmes publics et les infrastructures, ce qui pourrait être réalisé sans augmenter — ou même en réduisant — le fardeau fiscal des particuliers et des entreprises. Ou encore, un relèvement de l’assiette fiscale permettrait d’abaisser les taux d’imposition pour un niveau de dépenses donné. Cet impact budgétaire avantageux, qui est le thème de ce compte rendu, trouve certes un écho favorable auprès de tous les Canadiens, et par conséquent, l’information sur son ampleur viendrait rehausser l’opinion du public favorable à des mesures des gouvernements absolument nécessaires pour améliorer la croissance de la productivité du Canada.

Dans cette étude, nous faisons appel à notre modèle macroéconométrique de l’économie américaine et de l’économie canadienne pour estimer l’impact, sur les indicateurs budgétaires, de la piètre croissance de la productivité des entreprises du Canada dans la dernière dizaine d’années. Notre objectif consiste à évaluer le rendement des grands indicateurs budgétaires au niveau du gouvernement fédéral et des gouvernements provinciaux et territoriaux consolidés sans ce fléchissement de la croissance de la productivité après 2014.

LA CROISSANCE DE LA PRODUCTIVITÉ DU CANADA

La productivité du travail rend compte de la quantité des biens et des services produits pour chaque heure de travail. Lorsque cette productivité augmente, on obtient un niveau supérieur de production avec le même nombre d’heures de travail. La productivité augmente avec les progrès de la technologie et leur adoption, en rehaussant les compétences des cadres et des travailleurs grâce à l’amélioration de la formation de la population active d’aujourd’hui et de demain, en achetant et en utilisant plus de machines, de biens d’équipement et de logiciels. La hausse de la productivité des entreprises réduit leurs frais de production et le prix de vente de leurs produits. Elle encourage fortement les entreprises à relever leur production pour accroître leurs parts de marché et leurs résultats bénéficiaires, ce qui a pour effet d’augmenter la demande de travailleurs et les salaires réels. L’activité économique potentielle du pays s’accroît si l’amélioration de la productivité se généralise, soit parce que de nombreuses entreprises connaissent une hausse de leur productivité, soit parce que cette hausse se produit dans des secteurs d’activité en forte synergie avec de nombreux autres secteurs.

Plusieurs raisons expliquent le ralentissement de la productivité du Canada, soit aussi bien la nécessité de réaffecter les ressources dans la foulée des chocs économiques — comme la pandémie de COVID‑19 ou le choc négatif des cours du pétrole en 2014 dans le sillage de la hausse de la production du pétrole de schiste aux États‑Unis — que les politiques consacrées à d’autres priorités et moins aptes à aiguillonner le capital productif. Dans ce compte rendu, nous laissons de côté une analyse circonstanciée des raisons pour lesquelles la croissance de la productivité a considérablement fléchi dans la dernière décennie, et nous mettons en lumière l’impact de ce fléchissement sur les finances publiques.

Le tableau 1 fait état des statistiques descriptives de la croissance de la productivité du travail du secteur des entreprises au Canada et aux États‑Unis dans la période comprise entre 1981 et 2024, de même que pour les sous‑périodes de 1981‑2014 et de 2015‑2024. Pour la sous‑période de 1981‑2014, nous constatons que la croissance annuelle moyenne de la productivité dans le secteur des entreprises accuse au Canada un écart négatif de 0,6 point de pourcentage par rapport aux États‑Unis. Ce différentiel négatif a largement doublé dans la sous‑période de 2015‑2024, en se hissant à 1,3 point de pourcentage. Nous constatons également que cette croissance annuelle moyenne de la productivité du Canada pour le secteur des entreprises s’est réduite de près de trois fois sur la période 2015-2024 en comparaison aux périodes qui ont précédé, pour passer de 1,4 % à 0,5 %. La croissance de la productivité moyenne des entreprises américaines a elle aussi fléchi entre ces deux sous‑périodes; or, elle n’a perdu que 0,2 point de pourcentage, pour passer de 2 % à 1,8 % par an.

LES IMPACTS ÉCONOMIQUES ET BUDGÉTAIRES DE LA PIÈTRE CROISSANCE DE LA PRODUCTIVITÉ DU CANADA DANS LA DERNIÈRE DÉCENNIE

Nous faisons aujourd’hui état des estimations de notre modèle pour ce qui est de l’impact, sur les grands indicateurs économiques et budgétaires — surtout au niveau du gouvernement fédéral et des gouvernements provinciaux et territoriaux consolidés —, de la détérioration de la croissance de la productivité du Canada depuis 2015. Nous avons donc construit un scénario contrefactuel dans lequel nous extrapolons la croissance moyenne de la productivité des entreprises d’avant 2015 sur la période de 2015‑2024, en estimant la performance des grands indicateurs économiques et budgétaires dans ce scénario synthétique. Pour un indicateur donné dans ce scénario, l’écart de ce profil par rapport à celui observé — d’après les données publiées — donne l’impact estimatif de la nette détérioration de la croissance de la productivité depuis 2015.

Selon l’une des grandes hypothèses de notre structure‑cadre de modélisation, les différents gouvernements — soit aussi bien le gouvernement fédéral que les gouvernements provinciaux et territoriaux consolidés — suivent une trajectoire souhaitée en ce qui a trait au ratio de leur dette par rapport au PIB et rajustent les impôts et les dépenses pour atteindre cet objectif à long terme. Les impôts et les dépenses sont aussi rajustés dans le court et le moyen termes pour tenir compte de la fonction de stabilisation automatique des politiques budgétaires au Canada. Ces objectifs et les fonctions des politiques budgétaires restent les mêmes dans notre scénario contrefactuel. Nous supposons entre autres que la part des recettes fiscales attribuées à chaque poste de dépenses aurait été comparable à ce qui a été observé dans ce scénario contrefactuel. Nous sommes d’accord pour dire que la hausse des revenus aurait pu amener les gouvernements à changer ces parts de revenus dans les dépenses; il n’empêche que notre hypothèse est utile pour une illustration « hypothétique » de l’impact potentiel de la croissance léthargique de la productivité sur les principales dépenses de l’État comme la santé, l’éducation et les infrastructures.

LES IMPACTS ÉCONOMIQUES

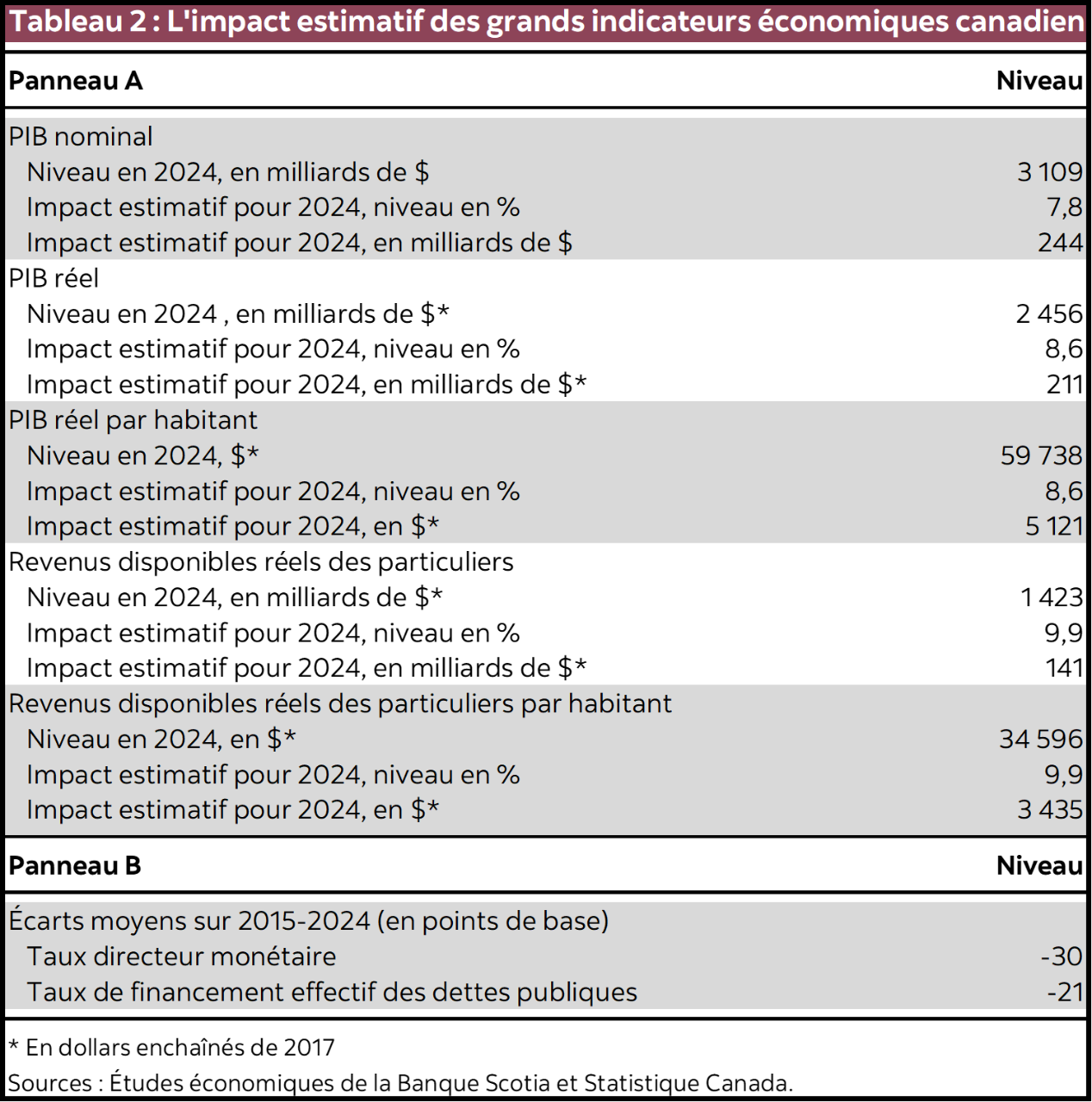

Le tableau 2 (Panneau A) fait état des écarts (en pourcentage et en dollars) du produit intérieur brut — ou PIB — réel et nominal du Canada dans notre scénario contrefactuel par rapport à leur niveau observé en 2024. Le premier écart correspond au coût de la croissance léthargique de la productivité du point de vue de l’activité économique perdue, alors que le deuxième exprime ce coût en fonction de la réduction de l’assiette fiscale.

Statistique Canada estime à 2 456 G$ (en dollars enchaînés de 2017) le PIB réel du pays en 2024. D’après nos estimations, ce chiffre aurait pu augmenter de 211 G$ pour s’inscrire à 2 667 G$ environ — soit une hausse de 8,6 % — si la productivité du Canada n’avait pas ralenti après 2014, ce qui porte le niveau 2024 du PIB par habitant à presque 65 000 $, contre à peine plus de 59 700 $. L’impact estimatif en dollars sur l’ensemble de l’économie est considérable, puisqu’il correspond à l’équivalent de plus de 40 % du PIB réel du Québec en 2024.

Le tableau 2 fait aussi état des écarts entre le scénario contrefactuel et les données publiées sur les revenus disponibles réels des particuliers pour l’ensemble de l’économie et par habitant. Cet indicateur des revenus s’entend net des impôts, mais comprend les transferts de l’État aux particuliers. La différence par rapport aux données publiées correspond essentiellement à notre estimation modélisée pour la régression du pouvoir d’achat du revenu des particuliers en raison de la léthargie de la croissance de la productivité, régression estimée à près de 10 % en 2024, soit 3 435 $ par habitant. Aussi, durant l’année, le revenu disponible moyen par ménage s’est élevé à 100 702 $ selon Statistique Canada. L’application de cette hausse estimée du pouvoir d’achat grâce à l’amélioration de la croissance de la productivité aurait pour effet de hausser à 110 671 $ ce revenu disponible par ménage. C’est pourquoi nous estimons à 9 969 $, pour chaque ménage gagnant le revenu moyen, le coût de la léthargie de la croissance de la productivité dans la dernière décennie du point de vue du pouvoir d’achat perdu en 2024.

Toujours d’après le tableau 2, l’assiette budgétaire du Canada, mesurée selon le PIB nominal, aurait augmenté de 7,8 % en 2024 — soit d’environ 244 G$ — si la croissance de la productivité ne s’était pas ralentie après 2014. Cette différence en pourcentage est légèrement inférieure à celle du PIB réel en raison des pressions à la baisse sur les coûts de production et les prix qui auraient été produites par une croissance plus vigoureuse de la productivité.1

Le tableau 2 (Panneau B) fait aussi état de l’impact estimatif sur le taux directeur de la Banque du Canada. Une croissance meilleure qu’observée de la productivité après 2014 aurait exercé des pressions à la baisse sur les coûts de production et sur l’inflation grâce à l’augmentation du PIB potentiel du Canada comme nous l’expliquons ci‑dessus. En raison de l’objectif de la Banque du Canada de cibler l’inflation depuis le début des années 1990, ces pressions auraient été essentiellement compensées par un profil moindre qu’observé du taux directeur pour réduire la marge excédentaire des capacités de production amenée par la hausse du PIB potentiel. Nous estimons à 30 points de base (négatifs), sur la période de 2015 à 2024, cette différence moyenne du taux directeur. Nous estimons aussi que le taux de financement effectif moyen des dettes des gouvernements aurait baissé de 21 points de base au cours de cette période.

LES IMPACTS BUDGÉTAIRES

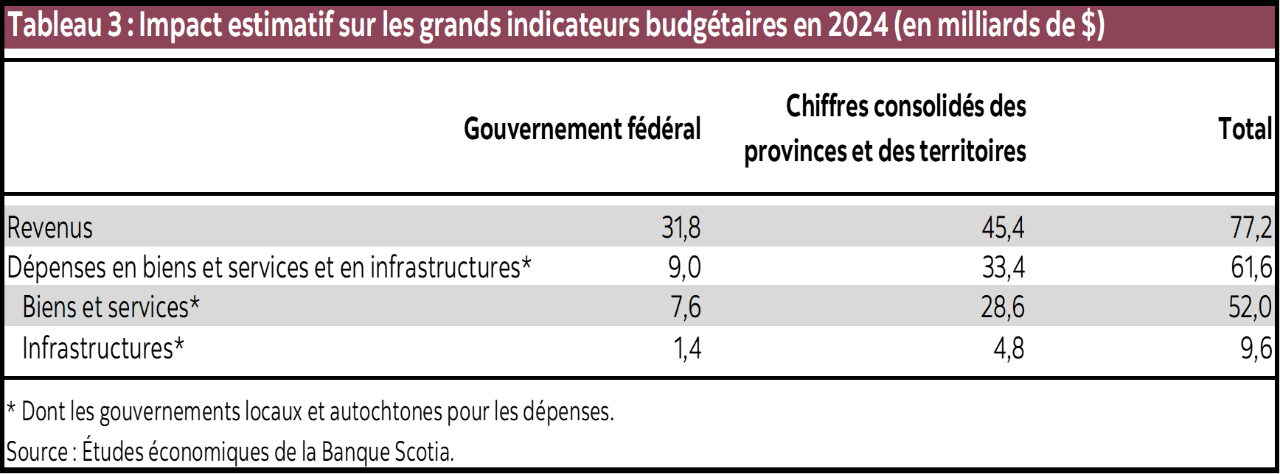

Le tableau 3 fait état de l’impact de la léthargie de la croissance de la productivité après 2014 sur les revenus (de toutes les sources) perçus par le gouvernement fédéral et par les gouvernements provinciaux et territoriaux (consolidés). Pour le gouvernement fédéral, le montant des revenus perdus pour 2024 est estimé à 31,8 G$; pour les gouvernements provinciaux et territoriaux consolidés, il est estimé à 45,4 G$, soit presque 6,6 % des revenus qu’ils perçoivent.2 La perte cumulative estimée des revenus pour les deux paliers de gouvernement sur la période de 2015‑2024 est plus abyssale, puisqu’elle se chiffre à 340,2 G$ environ.

Notre structure‑cadre de modélisation et nos hypothèses sur les objectifs et sur le comportement des administrations budgétaires au Canada nous permettent d’illustrer l’impact potentiel, sur les grands postes de dépenses, de la léthargie de la croissance de la productivité après 2014. L’accroissement des revenus dans ce scénario contrefactuel fait peser de lourdes pressions baissières sur les fardeaux de la dette publique et génère un ensemble considérable de ressources supplémentaires dont peuvent profiter les gouvernements. Compte tenu de leur objectif hypothétique pour ce qui est du ratio de leur dette nette à long terme sur le PIB, les gouvernements réagissent en augmentant les dépenses consacrées aux biens, aux services, aux infrastructures et aux transferts. Essentiellement, l’élargissement de l’assiette fiscale grâce à l’amélioration de la productivité permet de hausser les niveaux de la dette publique en laissant presque intacts les soldes budgétaires et les fardeaux de la dette par rapport à la taille (accrue) de l’économie, ce qui laisse aussi essentiellement intacte la part des revenus budgétaires fédéraux, provinciaux et territoriaux dans le PIB. Ainsi, ces recettes supplémentaires apportées par l’élargissement de l’assiette fiscale auraient permis aux gouvernements de consacrer plus de dépenses aux infrastructures ainsi qu’aux biens et services — dont, dans ce dernier cas, des programmes comme la santé et l’éducation — en laissant intact ou en réduisant même le fardeau fiscal des particuliers et des entreprises.

Le tableau 3 fait état de l’impact produit sur les grands agrégats de dépenses pour tous les paliers de gouvernement au Canada3, de même que pour le gouvernement fédéral et pour chacun des gouvernements provinciaux et territoriaux consolidés. Selon les principaux résultats des hypothèses que nous venons d’évoquer, si la croissance de la productivité était restée intacte dans la période qui a suivi 2014, le gouvernement fédéral aurait pu consacrer en 2024 des dépenses supplémentaires de 9 G$ en biens et services ainsi qu’aux infrastructures, alors que ces dépenses additionnelles auraient pu se chiffrer à 33,4 G$ pour les gouvernements provinciaux et territoriaux consolidés. Le tableau 3 indique aussi que cette amélioration de la croissance de la productivité aurait permis de consacrer 9,6 G$ de plus aux infrastructures publiques en 2024 pour tous les niveaux de gouvernements.

Ces estimations sont substantielles. Pour les illustrer, supposons que la hausse estimative en pourcentage des dépenses consacrées aux biens et aux services actuels par les gouvernements provinciaux et territoriaux consolidés s’applique à toutes les provinces et à tous les postes de dépenses. Ce scénario contrefactuel voudrait dire que pour l’exercice budgétaire à clore en mars 20264, les crédits de financement supplémentaire pour les ministères de la Santé s’établiraient à 7,2 G$ pour l’Ontario, à 5,8 G$ pour le Québec, à 3,1 G$ pour la Colombie‑Britannique et à 2,1 G$ pour l’Alberta. Les estimations comparables pour les dépenses des ministères de l’Éducation s’inscrivent respectivement à 3,8 G$ pour l’Ontario, à 2,1 G$ pour le Québec et à 0,9 milliard de dollars pour la Colombie‑Britannique et l’Alberta à la fois. Il faut comparer ces chiffres aux résultats projetés dans les comptes rendus budgétaires les plus récents de ces provinces, à savoir 82,2 G$, 65,5 G$, 35,1 G$ et 24 G$ pour les ministères de la Santé de ces différentes provinces. De même, les dépenses projetées pour les ministères de l’Éducation sont respectivement de 42,7 G$, 23,5 G$, 9,8 G$ et 10,4 G$. Les impacts de notre estimation des dépenses se fondent sur les hypothèses que nous avons adoptées pour illustrer les conséquences du fléchissement observé de la croissance de la productivité du Canada dans la dernière dizaine d’années. Comme nous l’avons mentionné, s’ils s’étaient matérialisés, ces revenus supplémentaires auraient pu amener les gouvernements à adopter, conformément à leurs propres priorités, un ensemble différent de hausses des dépenses et de réduction des impôts. Par exemple, pour mieux illustrer l’ampleur des avantages potentiels de l’amélioration de la productivité, nous pouvons supposer qu’on aurait pu utiliser plutôt pour alléger le fardeau fiscal des particuliers l’ensemble des dépenses publiques ainsi estimées (soit 61,6 G$ dans le tableau 3). Cette option aurait pu faire baisser de presque 1 800 $ la facture fiscale 2024 d’un Canadien en âge de travailler (de 15 ans et plus), en apportant un meilleur pouvoir d’achat aux effets positifs de la hausse de la productivité sur les revenus disponibles et les particuliers que nous avons évoqués. Les gouvernements auraient donc pu miser, dans la répartition de ces revenus supplémentaires, sur différentes combinaisons de scénarios de hausse des dépenses et de réduction des impôts. Or, selon le principal éclairage apporté par notre évaluation, la piètre croissance de la productivité a privé les gouvernements du Canada d’importants revenus, ce qui s’est probablement répercuté sur la quantité et sur la qualité des services et des programmes publics offerts à leurs citoyens grâce aux impôts versés par les Canadiens.

C’est pourquoi il est essentiel que les gouvernements mettent en œuvre des politiques pour promouvoir la productivité, notamment en investissant dans les infrastructures publiques et en adoptant des incitatifs budgétaires pour stimuler l’investissement privé dans la recherche‑développement et le capital productif. Dans son plus récent budget, le gouvernement fédéral a annoncé différentes mesures qui concordent avec l’amélioration de la productivité. Il s’agit d’une étape absolument essentielle et de l’orientation à suivre pour améliorer la productivité — et pour hausser l’assiette fiscale projetée —, et nous espérons que les autres paliers de gouvernement lui emboîteront le pas.

1 Rappelons que le PIB nominal est le produit du PIB réel (en volume) et de son prix (le déflateur du PIB).

2 Sauf indication contraire, les indicateurs budgétaires dont fait état cette étude sont comptabilisés d’après les comptes nationaux, selon l’année civile — et non d’après l’exercice budgétaire. Le lecteur est invité à consulter le Tableau 36‑10‑0477 de Statistique Canada pour prendre connaissance de ces indicateurs.

3 En tenant également compte des gouvernements locaux et des gouvernements autochtones.

4 Ces chiffres sont calculés d’après les comptes rendus budgétaires et économiques les plus récents des provinces. Ces chiffres estimatifs supposent que cette meilleure croissance de la productivité se poursuivra jusqu’en mars 2026.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.