SYNTHÈSE ADMINISTRATIVE

- Dans cette note, nous passons en revue les raisons pour lesquelles 2025 a si vivement contrasté avec les attentes. En nous en remettant aux prévisions contrefactuelles d’octobre 2024, nous isolons les forces qui ont effectivement porté les résultats macroconjoncturels aux États-Unis et au Canada.

- Deux chocs expliquent la plupart des surprises : la guerre commerciale déclenchée par les États-Unis, qui pénalise démesurément le Canada par le biais des exportations, et l’essor de l’IA, qui a rehaussé la croissance via les gains des marchés financiers et les vigoureux investissements.

- Ce qu’il faut surtout en retenir pour 2026 : les droits de douane sur les exportations canadiennes sont probablement plus élastiques que ce que l’on a supposé; l’exposition du Canada à la croissance portée par l’IA aux États-Unis est limitée; enfin, l’impact direct de l’IA sur les investissements américains paraît plus important qu’escompté à l’origine. Autrement dit, il y a un risque haussier pour les perspectives américaines en 2026, mais des retombées discrètes pour le Canada.

L’année 2025 a réservé plus de surprises macroéconomiques que toute autre année depuis la pandémie. Quel est l’impact de ces surprises sur les perspectives et quels enseignements y a-t-il à tirer, le cas échéant, pour les prévisionnistes? Essentiellement, l’année écoulée a-t-elle révélé, dans notre approche de modélisation macroéconométrique, des lacunes importantes pour les perspectives de 2026?

Notre examen nous apprend que malgré le bruissement, on peut attribuer les résultats macroconjoncturels des États-Unis et du Canada à deux forces dominantes : la guerre commerciale déclenchée par les États-Unis et le pic correspondant de l’incertitude, ainsi que la progression fulgurante de l’IA, qui a musclé les investissements et les marchés boursiers américains. Il y a toujours certaines énigmes – surtout au niveau des constituantes du PIB. À notre avis, la plupart des surprises et des énigmes sont associées à l’impact produit par l’IA sur les deux économies.

2025 : LES ATTENTES ET LES RÉSULTATS

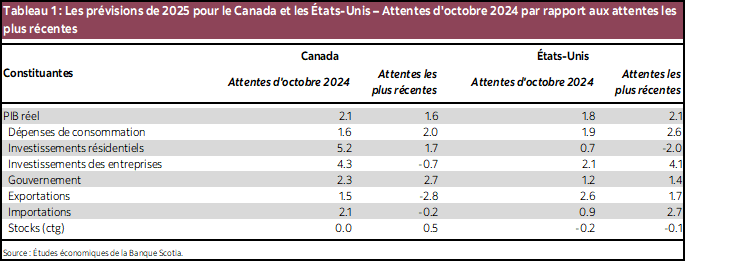

Pour cerner les grandes forces qui ont modelé 2025, nous commençons par nous en remettre à nos prévisions d’octobre 2024, qui servent de référentiel contrefactuel et de strate pour l’impact des chocs majeurs observés depuis. Ce référentiel est particulièrement utile puisqu’il ne tient pas compte des effets baissiers de l’incertitude qui règne sur les politiques commerciales, de l’adoption des nouveaux droits de douane ou de la plus grande partie de la vive progression de l’IA et de l’explosion qu’elle a provoquée sur les marchés boursiers.

Dans nos prévisions d’octobre 2024, nous nous attendions à ce que l’économie canadienne prenne de l’élan en 2025 et croisse de 2,1 %, alors que la croissance de l’économie américaine devait, selon les projections, se modérer à 1,8 %. Au Canada, l’essentiel de la vigueur prévue s’expliquait par l’impact des baisses de taux d’intérêt pour étayer les dépenses des ménages. Aux États-Unis, le ralentissement attendu a été porté essentiellement par le fléchissement de la consommation et par la brusque décélération des investissements des entreprises. Nous avions prévu que la croissance des investissements des entreprises américaines serait essentiellement coupée de moitié, pour s’inscrire à une moyenne de l’ordre de 2 % en 2025.

L’économie du Canada a plutôt contreperformé en déjouant ces attentes. Nous nous attendons aujourd’hui à ce que la croissance de l’économie s’établisse à une moyenne de 1,6 %, essentiellement en raison de la baisse vertigineuse des exportations au début de l’année en raison de la multiplication des tensions commerciales. Les investissements résidentiels et les investissements des entreprises ont eux aussi été plus léthargiques que prévu (cf. le tableau 1). Par contre, l’économie américaine a surclassé nos premières projections et devrait aujourd’hui croître de 2,1 %. Cette performance plus vigoureuse qu’attendu a été étayée par la résilience des dépenses des ménages et en particulier par la vigueur des investissements des entreprises, qui devraient désormais s’établir à une moyenne de l’ordre de 4 % — soit quasiment le double de nos prévisions initiales.

Notre décomposition laisse entendre que l’essentiel de ces divergences peut s’expliquer par deux forces dominantes :

1) la guerre commerciale déclenchée par les États-Unis et ses effets apparentés sur l’incertitude;

2) l’essor fulgurant de l’IA et ses puissantes répercussions sur les marchés financiers.

Nous détaillons ci-après chacune de ces forces.

Le choc commercial

L’augmentation des droits de douane américains a été à elle seule la force négative la plus importante de 2025, en particulier pour le Canada. En faisant appel à la progression réalisée des taux tarifaires effectifs, notre modèle macroéconométrique nous permet d’estimer que la guerre commerciale a réduit d’environ 0,6 le niveau du PIB canadien par rapport au référentiel d’avant la guerre commerciale. La plus grande partie de l’impact s’est matérialisée par les effets directs sur les exportations.

L’impact tarifaire direct sur l’économie américaine a été nettement moindre au Canada, puisque ce pays est beaucoup moins tributaire des échanges commerciaux, soit -0,3 %, en s’exprimant par des hausses de prix et par la réduction du pouvoir d’achat des ménages. Le poids qui a pesé sur le Canada a été beaucoup plus lourd en raison de la concentration de son économie dans les secteurs sensibles aux droits de douane et de sa plus grande dépendance vis-à-vis des constituantes de la demande américaine qui sont le plus impactées par les droits de douane.

L’incertitude qui pèse sur les politiques commerciales a constitué une autre strate de léthargie. D’après nos estimations empiriques, la montée de l’incertitude a réduit le niveau du PIB de -0,3 % au Canada et de -0,2 % aux États-Unis, surtout en raison de la léthargie de la consommation et du ralentissement des investissements des entreprises.

Le choc de l’IA

L’accélération fulgurante de l’essor de l’IA, qui s’est affirmée comme l’une des forces macroconjoncturelles positives les plus puissantes de l’année, a éclipsé ces pressions négatives. Le principal canal de transmission a essentiellement été la finance : les valorisations liées à l’IA ont explosé, en portant les marchés boursiers et en détendant la conjoncture financière. D’après notre modèle, cet effet sur la richesse a apporté un énorme concours à l’activité économique américaine, essentiellement par le truchement des dépenses des ménages et des investissements des entreprises, ce qui concorde avec nos précédents travaux, qui révèlent toute l’importance de l’explosion des marchés boursiers pour expliquer la récente résilience de l’économie américaine, en particulier la vigueur des investissements des entreprises.

De surcroît, les dépenses en immobilisations directes portées par l’IA ont pris de la vigueur durant l’année, en apportant un autre coup de pouce important aux investissements des entreprises américaines. Le Canada a profité de l’optimisme mondial suscité pour l’IA; toutefois, l’ampleur a été nettement moindre en raison de l’importance relativement modeste du secteur des technologies de ce pays.

Autres facteurs possibles

D’autres facteurs sont aussi entrés en ligne de compte au cours de cette période, même si nous jugeons qu’ils sont secondaires, du moins pour 2025. La politique budgétaire du Canada en constitue un exemple singulier : nous nous attendions à ce que les déficits fédéraux se chiffrent à 39 G$; or, ils se sont hissés à 78 G$ dans les prévisions les plus récentes. Bien que ces déficits s’expliquent en partie par le ralentissement de l’activité économique, le soutien budgétaire a quand même été plus important qu’escompté. Ceci dit, selon notre évaluation, ce stimulus supplémentaire n’a pas d’incidences importantes sur la moyenne de 2025; il aura toutefois un impact plus retentissant en 2026.

Dans le même temps, la croissance de la population en 2025 a essentiellement cadré avec nos hypothèses.

DANS L’ENSEMBLE

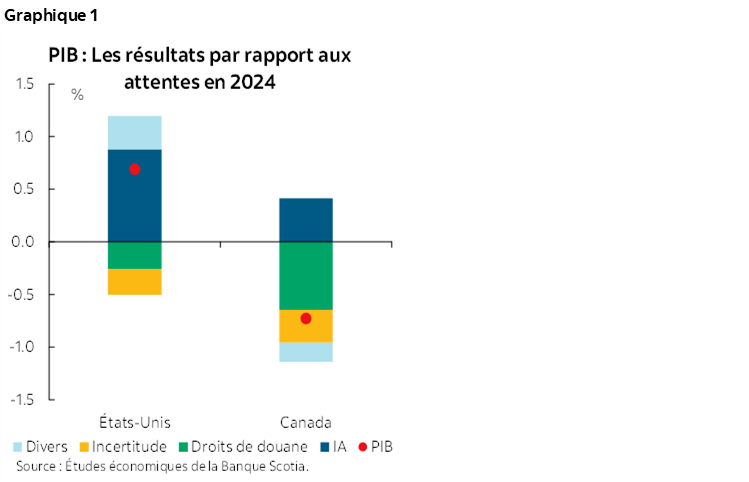

Quand nous transposons ces deux chocs — le commerce et l’IA — dans notre référentiel d’octobre 2024, nous pouvons répliquer la plus grande partie des résultats réalisés du point de vue du PIB et de l’inflation dans les deux pays. Nous constatons aussi que la Réserve fédérale et la Banque du Canada ont abaissé un peu plus leurs taux que ce que laissait entendre notre modèle, ce qui concorde avec notre discours, selon lequel les banques centrales ont décidé de se prémunir contre le ralentissement de l’économie.

Le graphique 1 illustre le déploiement de ces forces par rapport aux prévisions de 2024.

Les autres énigmes et les leçons à tirer

Après avoir tenu compte des deux chocs dominants, certains écarts subsistent, en particulier au niveau des constituantes. Ces énigmes résiduelles sont importantes pour les perspectives, puisqu’elles pointent des forces que nos modèles pourraient encore sous-estimer.

Voici en quoi consistent ces principaux écarts :

- Les exportations canadiennes ont contreperformé alors que la consommation a surperformé. L’ampleur de la baisse des exportations a été plus considérable que ce que peut expliquer à lui seul l’effet des droits de douane. Pour la consommation, le portrait est tout autre : elle a mieux performé que les estimations, du point de vue de l’incertitude et du choc tarifaire.

- La demande intérieure américaine s’est révélée étonnamment résiliente. Même après avoir tenu compte de l’explosion des marchés boursiers, les ménages comme les entreprises ont continué de dépenser à un rythme qui ne concorde pas avec le poids attendu en raison de l’incertitude avivée et de la politique commerciale.

Dans l’ensemble, ces écarts mettent en lumière trois grandes leçons :

1) Les effets des droits de douane sur le Canada

Si l’impact tarifaire estimé sur l’ensemble du PIB canadien paraît vraisemblable, il se peut que la composition interne soit inexacte. Les données laissent entendre que la consommation a été moindrement mise à l’épreuve et que les exportations ont été plus ralenties que ce que notre modèle laisse entendre. Selon notre interprétation, les exportations canadiennes sont plus élastiques que supposé aux changements tarifaires, et les effets sur la confiance ont été moins importants qu’escompté.

Cette asymétrie devrait éclairer le calibrage que nous devons apporter aux éventuels chocs tarifaires dans le modèle.

2) L’importance, pour le Canada, de la composition de la croissance de l’économie américaine

La contreperformance des exportations canadiennes rend probablement compte de l’inconcordance entre la structure des exportations canadiennes et les facteurs porteurs de la croissance américaine en 2025. La croissance de l’économie américaine a été démesurément tonifiée par les investissements liés à l’IA, segment dans lequel les exportateurs canadiens ont une exposition limitée. C’est pourquoi les répercussions sur le Canada ont été discrètes, même si l’économie américaine a surperformé.

Autrement dit, si les investissements portés par l’IA continuent de représenter un facteur primaire de l’activité économique américaine en 2026, la réaction des exportations canadiennes est probablement appelée à rester timorée, malgré la vigueur de la croissance de l’économie américaine, ce qui explique probablement en partie l’écart entre les prévisions de la Banque du Canada sur la croissance de l’économie américaine en 2026 et ses prévisions pour le Canada.

3) L’effet direct de l’IA sur l’économie américaine paraît plus retentissant que modélisé

Finalement, les données laissent entendre que l’IA a eu, sur l’activité américaine, un impact direct plus considérable que ce que notre modèle pourrait capter. Le surcroît de la demande intérieure américaine, qui se situe au-delà de ce que pourrait expliquer le canal de la gestion du patrimoine, est probablement attribuable aux investissements liés à l’IA, qui n’ont pas été intégralement captés par notre modèle. Si nous tirons cette conclusion, c’est en partie parce que les investissements dans l’IA n’ont eu qu’un effet direct modeste sur l’économie canadienne. Si d’autres sources de croissance avaient été à l’œuvre, elles auraient probablement aussi porté la croissance de l’économie canadienne; le Canada a plutôt contreperformé. L’impact direct de l’IA continue donc de représenter l’explication la plus cohérente pour la surperformance américaine et la léthargie relative du Canada.

Si cette dynamique perdure, on peut penser que la trajectoire de la croissance de l’économie américaine sera plus favorable en 2026, surtout si les dépenses en immobilisations portées par l’IA restent élevées ou continuent de s’accélérer.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.