- Les cours du pétrole toujours aussi élevés, de concert avec les attentes inflationnistes sensibles, représentent un risque macroconjoncturel important. L’épisode de 2022 étant toujours frais à la mémoire, le rebond des cours du pétrole intervient à un moment où les attentes inflationnistes sont les plus vives, ce qui accroît le risque que les chocs puissent porter des effets plus vastes et plus chroniques que dans la période qui a précédé la COVID-19.

- Nous évaluons le risque d’un conflit géopolitique prolongé avec l’Iran de concert avec une structure-cadre de crédibilité endogène. En intégrant, dans notre modèle macroéconomique, une crédibilité variant dans le temps, nous laissons les attentes évoluer avec les résultats inflationnistes, en captant la mesure dans laquelle un choc pétrolier soutenu peut affaiblir le point d’ancrage de l’inflation de la BdC et modifier le comportement de fixation des cours.

- Les attentes sont les principaux facteurs d’amplification. Nous constatons que la crédibilité de la banque centrale est toujours inférieure à sa moyenne statistique, ce qui fragilise la situation actuelle. Si le conflit au Moyen-Orient s’inscrit dans la durée et que la crédibilité continue de déraper, l’inflation deviendrait plus chronique et augmenterait plus brusquement, ce qui obligerait à durcir considérablement la politique.

- Le recul de la crédibilité est coûteux. Si le choc se prolonge, le désancrage des attentes pourrait porter l’inflation à ~2 points de pourcentage de plus que le référentiel, obliger à pratiquer de vigoureuses hausses de taux (+140 points de base) et déclencher un ralentissement économique nettement plus profond.

Le regain des cours du pétrole suscite une inquiétude familière, selon laquelle l’inflation pourrait à nouveau déraper et devenir incontrôlable. Puisque l’épisode de 2022 est toujours frais à la mémoire, les marchés comme les ménages sont très sensibles aux chocs sur les cours. Ces chocs, qui auraient été relativement anodins dans la période qui a précédé la COVID-19, pourraient désormais faire peser un poids beaucoup plus lourd.

Selon notre référentiel, les cours du pétrole finissent toujours par se normaliser, ce qui permet à l’inflation de reconverger peu à peu vers la cible. Or, le scénario de risque devient de plus en plus pertinent pour l’économie canadienne : dans ce scénario, les cours du pétrole restent élevés plus longtemps, ce qui pérennise les pressions sur les coûts et, ce qui est crucial, en plus de mettre à l’épreuve la résilience des attentes inflationnistes.

OÙ SE SITUE LA CRÉDIBILITÉ DE LA BdC?

Lorsque l’inflation se rapproche de la cible, les entreprises et les ménages donnent beaucoup d’importance à l’objectif de la banque centrale, et les chocs temporaires ont des effets limités et de courte durée. Or, quand l’inflation s’écarte durablement de la cible, la crédibilité de cet ancrage s’amoindrit, et les chocs chroniques donnent lieu à une dynamique de l’inflation très différente. Donc, avant de parler de l’analyse des scénarios, nous devons d’abord évaluer où se situe la crédibilité de la cible de la banque centrale, puisque ce point de départ est important.

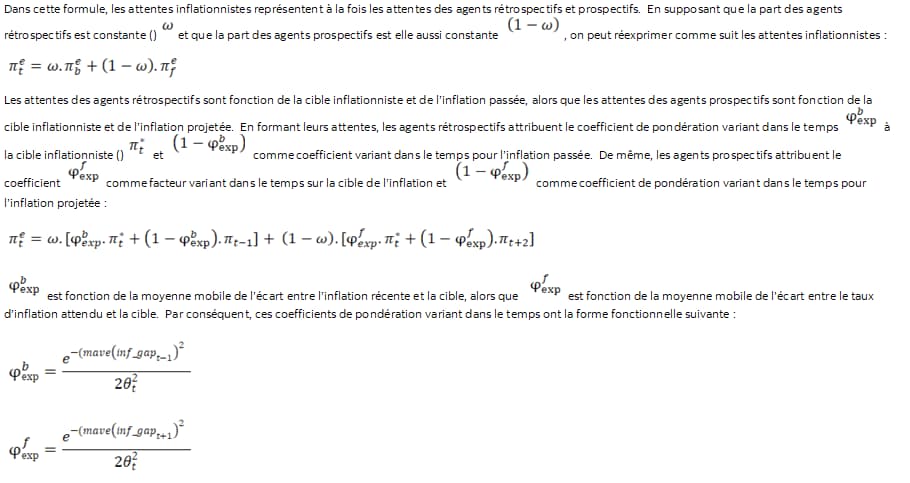

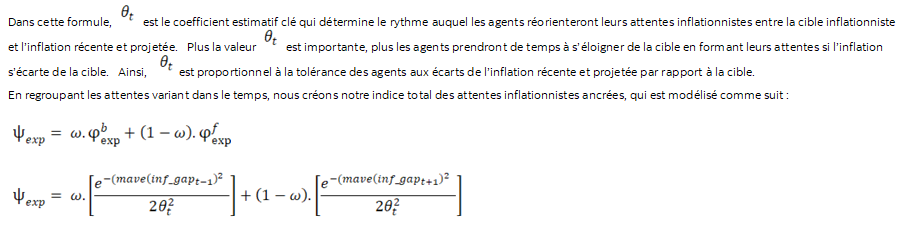

Pour évaluer la situation de la crédibilité de la banque centrale, nous nous en remettons à un cadre de modélisation que nous avons utilisé dans de précédents travaux, qui est intégré dans notre modèle macroéconomique qui reproduit la crédibilité endogène de la BdC. Dans cette configuration, les agents nourrissent des attentes en tenant compte à la fois de la cible inflationniste, de l’inflation récente et de l’inflation projetée et attendue. Selon la caractéristique dominante de cette configuration, l’importance donnée à la cible de la banque centrale varie dans le temps avec les résultats et les attentes inflationnistes. Lorsque l’inflation passée et l’inflation attendue s’éloignent de la cible, les entreprises donnent moins d’importance à la cible et s’en remettent de plus en plus à l’inflation observée et à l’inflation attendue dans la fixation des prix. Ce basculement rend l’inflation plus rétrospective et plus chronique; elle devient moins autocorrectrice et plus sensible aux chocs continus. Le lecteur est invité à consulter l’appendice A pour connaître les détails de la modélisation.

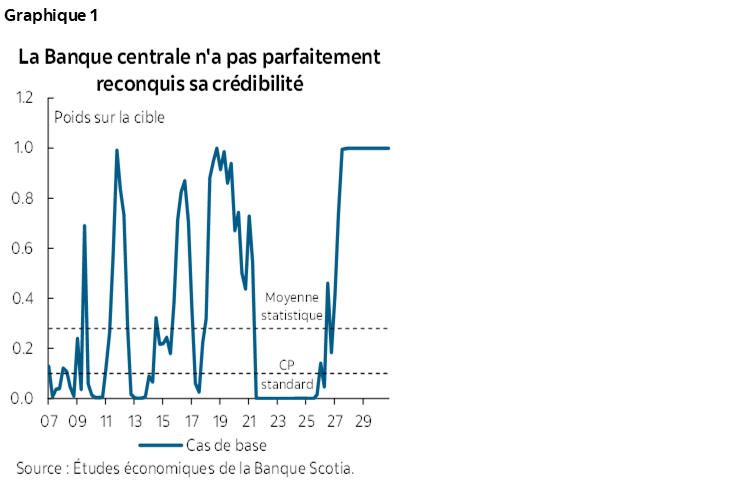

Le graphique 1 illustre ce mécanisme d’après l’importance consacrée à la cible inflationniste dans les annales, que nous interprétons comme un quasi-indice de la crédibilité de la banque centrale. Dans l’ensemble, l’indice capte la confiance que portent les agents dans la capacité de la banque centrale à atteindre sa cible d’après les résultats inflationnistes récents et attendus.

Sans surprise, ce baromètre s’est brusquement détérioré pendant la pandémie, puisque l’inflation a été nettement supérieure à la cible et qu’elle est restée élevée. Plus l’inflation est restée élevée dans le temps, plus les agents ont remanié leur comportement, en donnant peu à peu moins d’importance dans l’ancrage de 2 %.

À une époque plus récente, l’inflation a considérablement baissé; or, l’inflation sous-jacente a été lente à regagner complètement la cible, ce qui explique que la crédibilité de la banque centrale soit toujours inférieure à sa moyenne statistique. Ceci dit, les récentes données publiées, dont les chiffres de l’IPC d’avril, pointent dans la bonne direction, et nous nous attendons à ce que les progrès accomplis dans l’inflation sous-jacente se poursuivent, ce qui devrait permettre à la banque centrale de reconquérir complètement sa crédibilité dans le court terme.

Pourtant, le point de départ actuel reste fragile. Ainsi, le processus inflationniste est plus exposé aux chocs renouvelés que dans un régime parfaitement ancré. Essentiellement, dans un environnement dans lequel les ménages sont très sensibles aux hausses de prix visibles – surtout l’essence et l’alimentation –, une hausse durable des prix de l’énergie pourrait à nouveau peser sur les attentes. C’est ce que nous explorons ensuite.

QU’EST-CE QUI POURRAIT MAL TOURNER?

Un conflit géopolitique prolongé avec l’Iran durcirait les marchés pétroliers mondiaux pendant longtemps et générerait des blocages considérables dans les chaînes logistiques. Or, même si les cours du pétrole ne continuent pas d’augmenter et qu’ils restent plutôt élevés pendant longtemps, les incidences pour l’inflation pourraient quand même être substantielles. Au-delà de l’impact direct sur l’inflation, le choc chronique en amplifie les effets indirects. Les coûts élevés du carburant et du transport font monter les coûts de production dans une multiplicité de secteurs, soit aussi bien l’activité manufacturière que les services. Puisque les entreprises ne peuvent pas absorber indéfiniment ces hausses de coûts, elles finissent par les répercuter sur leurs prix, qui augmentent. Autrement dit, les chocs temporaires peuvent être absorbés, alors que les chocs chroniques ont tendance à modifier le comportement.

Un autre mécanisme important entre en jeu via les attentes inflationnistes. Lorsque les attentes sont bien ancrées, les entreprises font largement confiance à la cible de la banque centrale et ont tendance à faire peu de cas des modestes écarts temporaires de l’inflation. Le degré de cette soi-disant « inattention rationnelle » est avantageux, puisqu’il permet aux banques centrales de ramener l’inflation sur la cible après des chocs transitoires. Or, lorsque les chocs sont vastes et qu’ils perdurent, on ne peut plus tenir pour acquises les attentes bien ancrées, d’autant plus que la BdC n’a pas parfaitement reconquis sa crédibilité, comme l’indique le graphique 1.

L’épisode de 2022 illustre clairement la situation. Lorsque l’inflation a flambé, les baromètres des attentes ont commencé à décrocher, en obligeant les banques centrales à réagir plus vigoureusement pour reprendre la maîtrise de l’inflation. Dans le cas d’un choc chronique, comme celui du conflit qui s’enlise au Moyen-Orient, ces pressions pourraient revoir le jour. Si nous ne croyons pas qu’une répétition de 2021-2022 est le scénario le plus probable puisque l’économie est aujourd’hui en situation d’offre excédentaire et que la politique budgétaire n’est pas aussi stimulante qu’elle l’a été, il s’agit toujours d’un risque de hausse important. Pour prendre la mesure de l’ampleur de cet enjeu potentiel, nous livrons une analyse des scénarios pour un conflit qui s’inscrit dans la durée, de concert avec un dispositif de modélisation pensé pour capter les changements endogènes dans la crédibilité de la banque centrale.

SCÉNARIOS DE RECHANGE : COURS OBSTINÉMENT ÉLEVÉS DU PÉTROLE ET CONTRAINTE DE L’OFFRE, EN PLUS DES ATTENTES DÉSANCRÉES

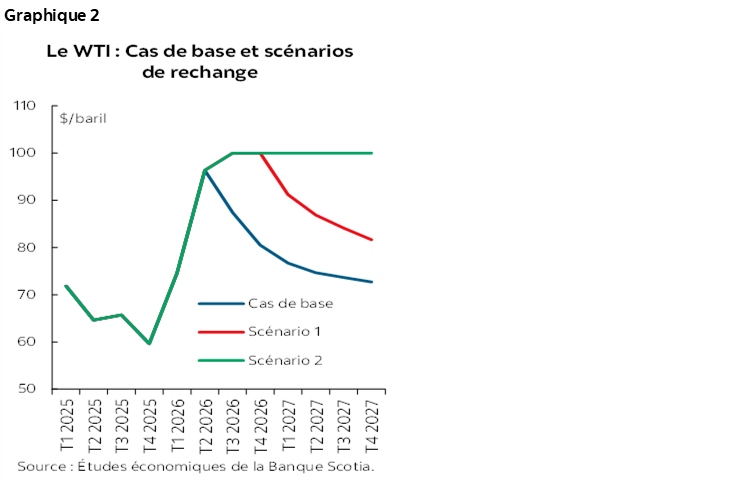

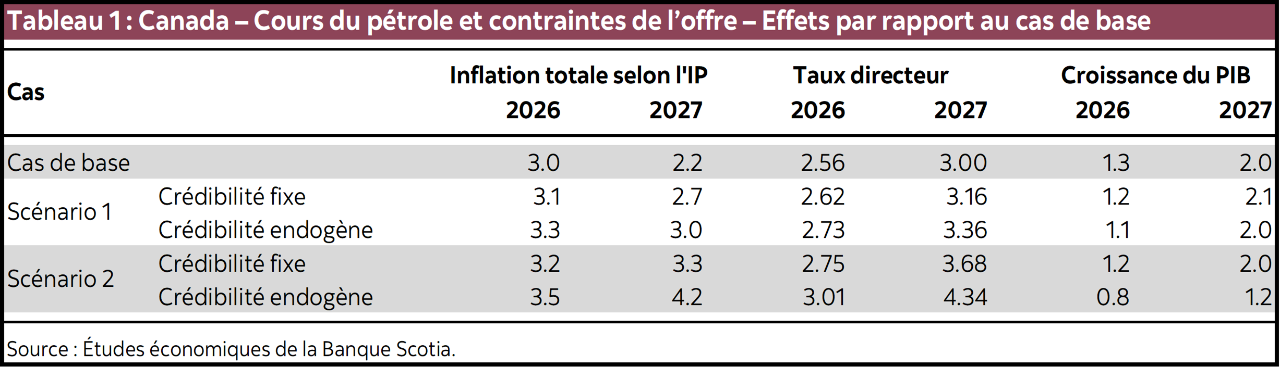

Pour quantifier le risque de hausse de l’inflation, nous construisons des scénarios fondés sur trois piliers communs. Dans le scénario 1, nous supposons : 1) que les cours du pétrole restent élevés, à 100 $, jusqu’à la fin de 2026; 2) que les points de crispation dans les chaînes logistiques perdurent, comme en témoigne la pression qui continue de s’exercer sur les délais de livraison; et 3) que la crédibilité de la banque centrale est endogène, ce qui a pour effet de désancrer les attentes inflationnistes. Le scénario 2 reprend les trois mêmes hypothèses, mais sur un horizon plus long, selon des cours élevés du pétrole et des blocages de l’offre qui perdurent jusqu’à la fin de 2027. Le graphique 2 fait état de ces trois scénarios des cours du pétrole (WTI).

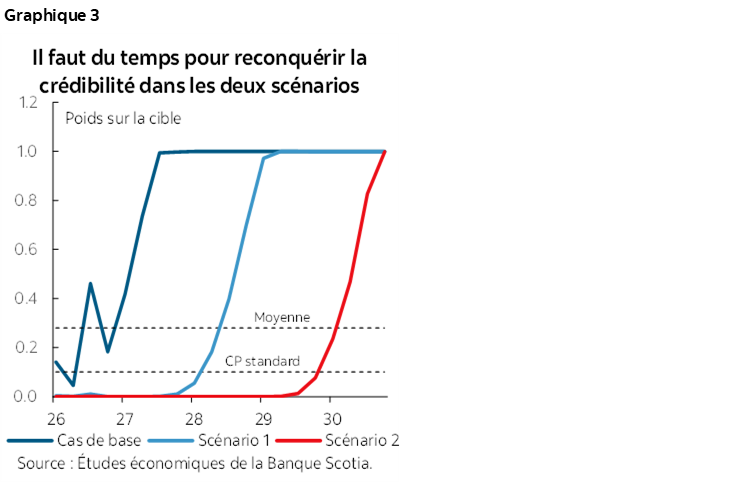

Les mécanismes de désancrage des attentes inflationnistes sont décisifs dans cette analyse. Au lieu de supposer que les attentes sont bien ancrées, nous les laissons évoluer endogènement d’après la structure-cadre exposée ci-dessus (graphique 3). Ce mécanisme devient particulièrement pertinent dans ces scénarios de rechange puisque les cours de l’énergie jouent un rôle important dans le modelage des attentes inflationnistes. Les ménages sont souvent attentifs aux prix de l’essence et des aliments et ont tendance à extrapoler ces mouvements dans des convictions inflationnistes plus vastes. C’est pourquoi les attentes sont particulièrement sensibles dans un environnement dans lequel les cours du pétrole sont obstinément élevés. Si les ménages et les entreprises finissent par croire que l’inflation continuera de flamber, ces convictions peuvent se répercuter directement sur les prétentions salariales et sur les comportements dans la fixation des prix.

L’EFFRITEMENT DE LA CRÉDIBILITÉ PERPÉTUE L’INFLATION ET RALENTIT ENCORE PLUS L’ÉCONOMIE

Les résultats de cette simulation pointent une asymétrie évidente dans la dynamique de l’inflation, qui est décisivement arrimée à la question de savoir si les attentes restent ancrées.

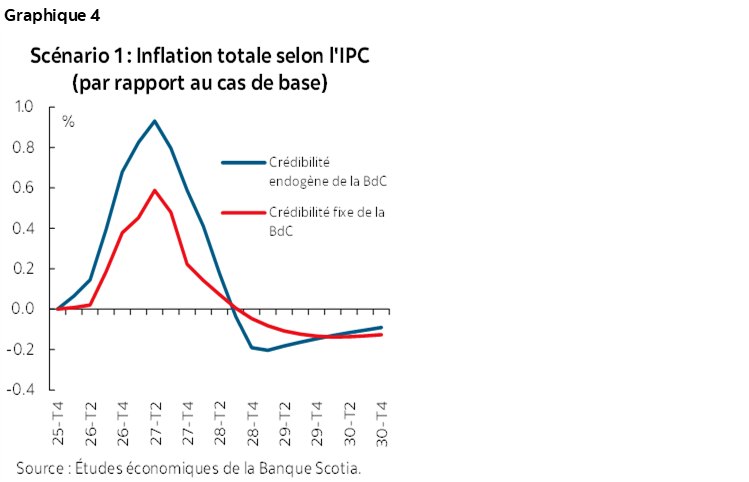

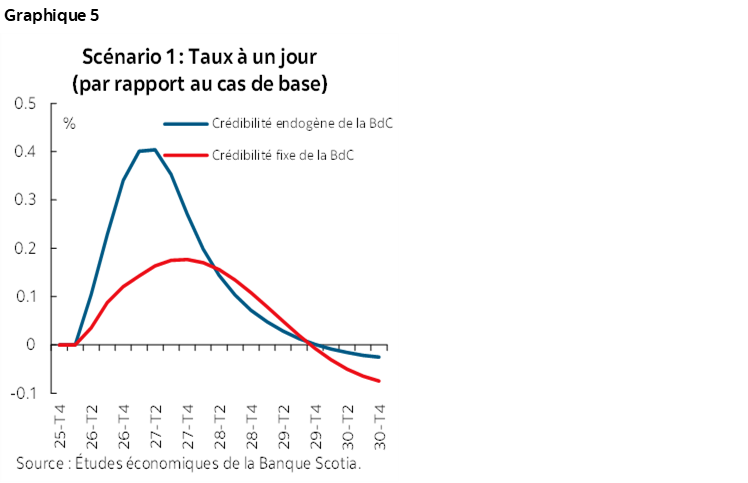

Dans le premier scénario, le choc pétrolier fait augmenter l’inflation de l’ordre de 0,6 % de plus que le cas de base, si les attentes restent bien ancrées (graphique 4), pour atteindre 3,1 % en 2026 et 2,7 % en 2027. (Le tableau 1 fait état de l’impact de ces scénarios sur la dynamique des principales variables macroéconomiques.) L’impulsion reste généralement contenue; les entreprises et les ménages continuent de faire de la cible inflationniste leur point de référence, en limitant les effets de deuxième cycle. Dans cet environnement, la BdC garde la marge de manœuvre qui lui permet de « faire fi » d’une partie de ce choc, ce qui ne donne qu’un durcissement modeste de la politique monétaire : les taux d’intérêt n’augmentent que dans une marge limitée pour stabiliser l’inflation au fil du temps (graphique 5).

Le tableau change considérablement lorsque la crédibilité commence à déraper. Dans les cas où la crédibilité est endogène et lorsque les attentes inflationnistes commencent à se désancrer, l’inflation augmente de 1 % et est plus chronique, pour atteindre 3,3 % en 2026. Essentiellement, le processus inflationniste même évolue : les entreprises n’anticipent plus en fonction de la cible de la banque centrale; elles s’en remettent plutôt de plus en plus à l’inflation observée et attendue. À ce stade, la banque centrale perd un canal essentiel de stabilisation : elle ne peut plus compter sur sa crédibilité pour faire une partie du travail. Pour reconquérir cette crédibilité, il faudra déployer une réaction plus musclée : le taux directeur devra augmenter de l’ordre de 40 points de base pour ramener l’inflation sur la cible. Dans ce cas, le taux directeur s’établira en moyenne à 3,25 % en 2027.1 La Banque centrale pourra reconquérir sa crédibilité d’ici la fin de 2027.

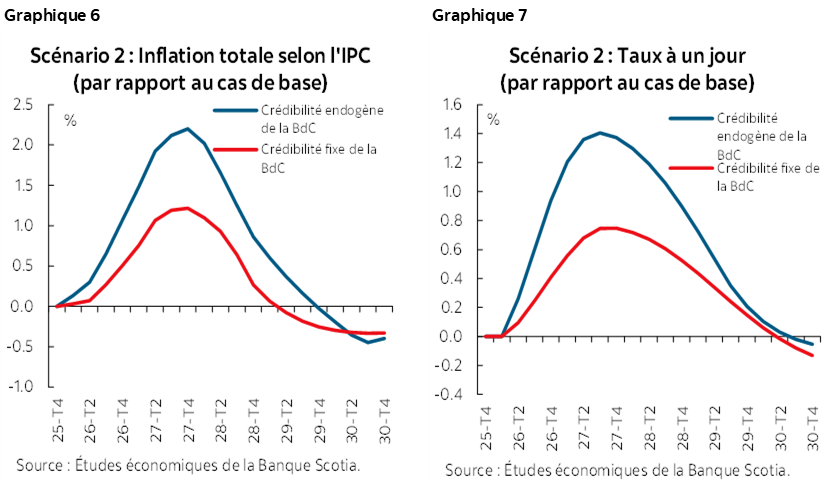

Le problème devient nettement plus aigu dans un environnement dans lequel le choc se prolonge. Dans le deuxième scénario, dans lequel les cours du pétrole restent élevés en 2027, l’impulsion inflationniste s’amplifie (graphique 6). En raison de l’effritement de la crédibilité, la réaction de l’inflation culmine à 2 % de plus que le cas de base, pour atteindre 4,2 % en 2027, et l’intervention monétaire devient beaucoup plus ambitieuse, puisque les taux augmentent de 140 points de base de plus que le cas de base (graphique 7), ce qui aurait pour effet de porter le taux directeur à 4,25 % en moyenne en 2027.1 Dans ce cas, la banque centrale ne regagne toute sa crédibilité qu’à la fin de 2029.

LE COÛT DE LA DÉSINFLATION AUGMENTE BRUSQUEMENT

Selon l’un des principaux résultats de ces simulations, lorsque les attentes sont désancrées, le coût économique à consacrer à rabaisser l’inflation augmente considérablement.

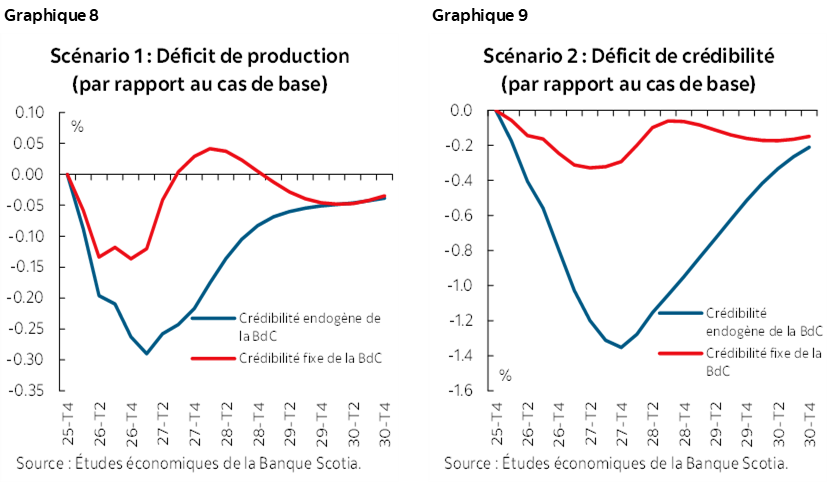

Lorsque la crédibilité est intacte, une partie du processus désinflationniste se déroule « sans frais »; les agents s’attendent à ce que l’inflation revienne sur la cible, ce qui permet d’ancrer la fixation des prix même lorsque des chocs se produisent. C’est ce que nous constatons à l’évidence dans les simulations. L’impact produit sur l’économie par le scénario de la crédibilité fixe est faible; la hausse des cours du pétrole vient en quelque sorte étayer les revenus pour l’économie canadienne par le truchement des échanges commerciaux; elle est toutefois essentiellement masquée par les blocages chroniques des chaînes logistiques et par le léger durcissement monétaire.

Toutefois, lorsque l’ancrage fléchit, il faut intégrer la désinflation sous l’effet de la destruction de la demande : autrement dit, la croissance se ralentit, les marchés du travail fléchissent et le déficit de production se creuse. Les simulations nous apprennent qu’il faudrait que le niveau de la production baisse de 0,3 % pour ramener l’inflation sur la cible (graphique 8), ce qui représente le double de la baisse prévue dans le cas de la crédibilité fixe pour le même choc pétrolier. L’effet est spectaculairement plus prononcé dans le deuxième scénario, dans lequel les cours du pétrole restent élevés jusqu’à la fin de 2027 (graphique 9), puisque la production recule de 1,4 %. Dans ce cas, la croissance du PIB serait nettement moindre, à 0,8 % cette année et à 1,2 % en 2027. Autrement dit, l’économie doit subir un ralentissement nettement plus profond pour générer le même résultat désinflationniste.

EN SOMME

Ce qu’il faut surtout retenir, c’est qu’un profil plus chronique des cours du pétrole peut rapidement devenir déstabilisant si les attentes ne sont pas bien ancrées. C’est précisément la raison pour laquelle il est essentiel d’adopter une approche de gestion des risques dans ce genre de situation. En intervenant rapidement et en communiquant clairement la volonté de maîtriser l’inflation, il est possible de prévenir une dérive des attentes en premier lieu, en évitant la nécessité d’un fort repli de l’activité économique pour ramener l’inflation sur la cible. Une fois perdue, la crédibilité est certes coûteuse à rebâtir.

1 Dans ces simulations, la règle de la politique monétaire reste la même dans les deux cas. Or, dans un contexte monétaire optimal, la banque centrale donnerait probablement plus d’importance aux écarts de l’inflation, en sachant que les attentes inflationnistes peuvent se désancrer. Autrement dit, les taux directeurs seraient encore plus réactifs et se durciraient.

APPENDIX

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.