SYNTHÈSE ADMINISTRATIVE

- Comme pays exportateur net de pétrole, le Canada profite de la hausse des cours de l’or noir. Mais y a-t-il un point à partir duquel les gains diminuent ou disparaissent?

- Nos résultats confirment que la hausse des cours du pétrole continue de représenter, en chiffres nets, une bonne nouvelle pour l’activité économique aux niveaux actuels; or, le gain macroconjoncturel diminue lorsque les cours montent.

- Nous constatons que lorsque les cours du pétrole atteignent la fourchette des 120 $ à 130 $ US (en dollars de 2026), ils ne constituent plus un facteur de surstimulation statistiquement important pour l’activité économique canadienne.

- Il faut interpréter ces estimations avec circonspection. Il vaut mieux considérer cette fourchette comme une zone indicative, dans laquelle la relation positive devient nettement moins claire, plutôt que comme un point de bascule.

Les cours du pétrole se sont brusquement envolés en raison de la guerre en Iran, ce qui a ravivé le débat sur les conséquences de la hausse des cours du pétrole pour le Canada. À un niveau élémentaire, l’explication est facile à comprendre. La hausse des cours du pétrole améliore le solde de la balance commerciale du Canada, augmente le revenu national et étaie typiquement l’investissement et l’emploi. Pourtant, la relation entre les cours du pétrole et les résultats macroconjoncturels du Canada s’est manifestement amoindrie au fil du temps puisque les investissements dans le secteur pétrogazier ont fléchi. Comme nous l’avons expliqué dans notre précédente note, la corrélation entre la performance du dollar canadien et la hausse des cours du pétrole a elle aussi fléchi dans la dernière décennie.

La distinction entre l’offre et la demande est importante dans l’épisode en cours. La remontée actuelle des cours du pétrole est largement menée par l’offre, qui apporte mécaniquement un léger coup de pouce à l’activité intérieure. Effectivement, la Banque du Canada a précisé que l’impact macroéconomique à court terme de la récente hausse des cours du pétrole sera probablement modeste, ce qui pose une question plus sérieuse : Lorsque la relation entre le pétrole et le Canada est déjà affaiblie et que l’envolée des cours est essentiellement menée par l’offre, l’augmentation des cours du pétrole pourrait-elle finir par devenir neutre, voire négative, pour l’économie canadienne? Autrement dit : Y a-t-il un niveau des cours du pétrole au-delà duquel le Canada ne récolte plus d’avantages?

LES COURS DU PÉTROLE POURRAIENT-ILS ÊTRE NEUTRES POUR LE CANADA?

Dans un monde purement linéaire, la réponse serait non. Toute hausse des cours du pétrole serait toujours une bonne nouvelle pour le Canada, qui est un pays exportateur net de pétrole. L’amélioration de la balance commerciale surpasserait les effets négatifs d’une légère baisse des volumes, compte tenu de l’inélasticité de la demande de pétrole.

Or, cette logique repose sur l’hypothèse selon laquelle la demande étrangère reste résiliente malgré un choc de l’offre pétrolière. Lorsque les cours du pétrole sont assez élevés pour commencer à peser lourdement sur l’activité mondiale, surtout parmi les partenaires commerciaux du Canada, l’impact pourrait évoluer.

Les simulations élémentaires de notre propre modèle macroéconomique mettent en lumière ce délicat équilibre. Pour une hausse de 10 % des cours du pétrole, il faudrait que la demande étrangère de biens canadiens perde environ 0,5 % pour que l’impact net produit sur le Canada devienne négatif. Si ce chiffre n’est pas exceptionnellement considérable isolément et paraît plausible, il est moins probable que cette éventualité se produise lorsque les cours du pétrole sont de l’ordre de 100 $ US. Effectivement, à ces niveaux, la hausse des cours du pétrole pourrait être expansionniste pour l’économie américaine, en faisant abstraction de la volatilité des marchés financiers et des effets sur la confiance liés aux risques géopolitiques. Il n’empêche que ces mouvements mettent en évidence le fait que la réaction de l’économie canadienne aux variations des cours du pétrole n’est sans doute pas uniforme. L’impact produit lorsque le cours du pétrole s’établit à 60 $ US pourrait diverger considérablement de l’impact produit lorsque ce cours se situe à 120 $ US. Il faut donc se demander s’il y a un point d’équilibre au-delà duquel les hausses des cours du pétrole n’apportent plus d’avantages à l’économie canadienne?

NOTRE STRATÉGIE EMPIRIQUE EN DEUX ÉTAPES

Pour savoir si la réaction de l’économie canadienne aux chocs de l’offre pétrolière dépend du niveau des cours du pétrole, nous adoptons une stratégie empirique qui prévoit explicitement des effets non linéaires. Notre approche conjugue deux structures-cadres complémentaires, qui sont aujourd’hui courantes dans la documentation. Nous faisons d’abord appel à un vecteur autorégressif structurel (VARS) du marché mondial du pétrole pour cerner les chocs pétroliers. Dans une deuxième étape, nous faisons appel à des projections locales pour tracer leur impact dynamique sur l’économie canadienne.

Dans une récente note, nous avons estimé un VARS avec restriction de signe du marché pétrolier mondial pour dissocier les vecteurs sous-jacents des mouvements des cours du pétrole. Ce modèle tient compte de la production pétrolière mondiale, de l’activité réelle mondiale, des cours réels du pétrole (prix du WTI exprimé en dollars constants selon le déflateur du PIB américain) ainsi que des stocks de pétrole et fait état de trois perturbations structurelles : 1) les chocs de l’offre pétrolière; 2) les chocs de la demande propres au pétrole; et 3) les chocs de la demande mondiale. Cette structure-cadre nous permet de mettre en évidence les chocs qui sont à la fois économiquement interprétables et historiquement plausibles. Essentiellement, elle nous permet de faire la distinction entre les hausses des cours du pétrole portées par les ruptures de l’offre et les hausses correspondant au raffermissement de la conjoncture de la demande mondiale. Cette distinction est décisive du point de vue macroéconomique canadien : les hausses des cours du pétrole portées par la demande ont tendance à être associées à un relèvement de l’activité mondiale et ont donc un impact positif plus considérable sur le PIB canadien, alors que les hausses portées par l’offre produisent typiquement un choc positif sur la balance commerciale, mais sont associées au fléchissement de la demande mondiale, ce qui efface en partie l’amélioration des termes de l’échange. Puisque la récente hausse des cours du pétrole est un choc porté par l’offre, cette décomposition est particulièrement pertinente.

Après avoir cerné les chocs structurels de l’offre de pétrole, nous enchaînons avec les projections locales pour estimer leurs effets macroéconomiques au Canada. Les projections locales constituent une structure-cadre souple pour l’estimation des réactions d’impulsion, surtout lorsqu’il s’agit de tenir compte des non-linéarités ou des facteurs conjoncturels. Pour savoir si l’impact des chocs pétroliers varie en fonction du niveau des cours du pétrole, nous étendons cette structure-cadre pour tenir compte des effets de seuil. Nous laissons la réaction du PIB à un choc de l’offre pétrolière dépendre de la question de savoir si les cours du pétrole sont supérieurs ou inférieurs à un seuil donné. En estimant les réactions d’impulsion pour différents seuils, nous pouvons tracer l’évolution de la sensibilité de l’économie lorsque les cours du pétrole augmentent. Cette approche nous permet d’aller au-delà d’un effet moyen et de plutôt caractériser les variations de la transmission des chocs pétroliers selon différents régimes de cours.

Plus formellement, la projection locale est constituée d’une série de régressions de notre variable d’intérêt (le PIB) sur un choc cerné (le choc de l’offre de pétrole) :

Y A-T-IL UN COURS CORRESPONDANT À UN « POINT D’ÉQUILIBRE » POUR LE PÉTROLE?

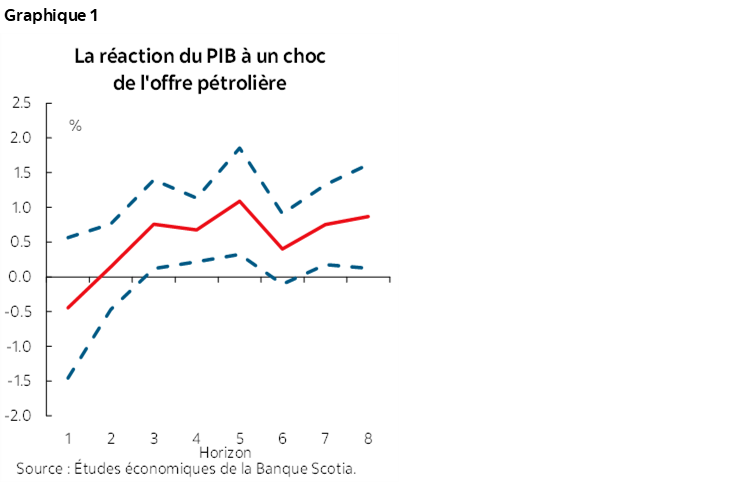

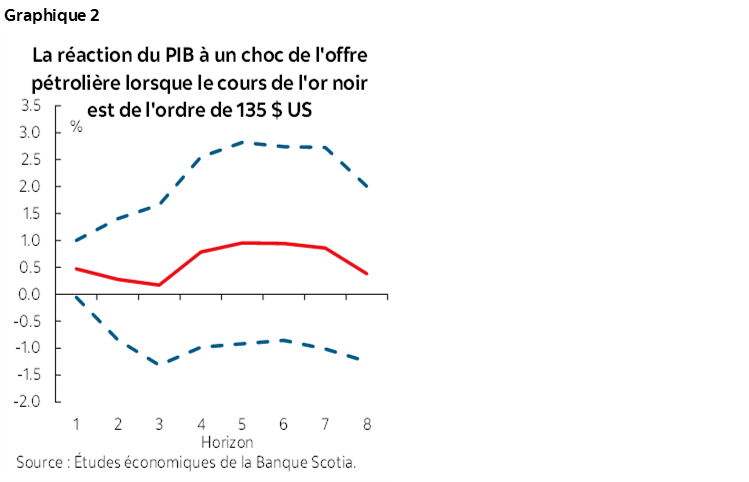

Toutefois, nos résultats pointent certains effets non linéaires. Quand nous restreignons l’analyse aux périodes au cours desquelles les cours du pétrole se situent au-delà de 135 $ US (en dollars de 2026), le portrait est différent.1 La réaction de l’activité économique canadienne devient statistiquement indistinctible de zéro (graphique 2). Autrement dit, lorsque les cours du pétrole évoluent en territoire très élevé, l’effet macroconjoncturel positif traditionnel paraît s’amoindrir.

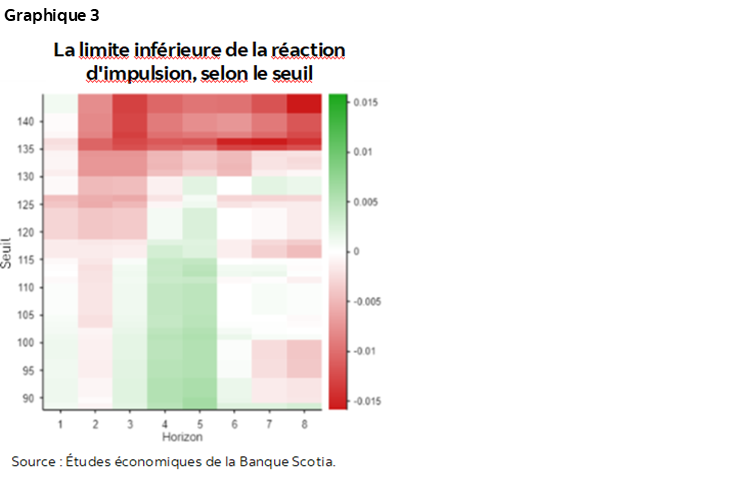

Le graphique 3 fait état de la carte thermique conséquente de la fourchette inférieure des réactions d’impulsion sur l’ensemble des horizons temporels et pour tous les seuils que nous avons estimés. L’axe X représente le nombre de trimestres après le choc (l’horizon de la réaction d’impulsion) et l’axe Y représente le seuil des cours du pétrole. La couleur verte désigne une réaction positive du PIB canadien, ce qui est statistiquement supérieur à zéro, et la couleur rouge désigne une réaction négative. Dans une fourchette inférieure négative, nous ne pouvons plus constater les bienfaits statistiquement importants. À l’extrémité inférieure de la fourchette seuil, l’impact est positif sur tout l’horizon, ce qui indique que l’économie réagit manifestement bien lorsque les cours du pétrole se situent au-delà de 80 $ US. Toutefois, lorsque les prix augmentent aux alentours de 120 $ US, l’effet positif devient moins évident, et à 130 $ US, la réaction n’est manifestement plus statistiquement distinctible de zéro.

Ce modèle statistique correspond à l’idée voulant que les effets négatifs de la demande mondiale finissent par être prépondérants. Lorsque les cours du pétrole sont suffisamment élevés, le poids qui pèse sur les économies importatrices de pétrole – et peut-être même sur l’humeur et sur la conjoncture financière – commence à effacer les gains en revenus apportés aux pays exportateurs de pétrole comme le Canada.

Toutefois, comme tous les travaux empiriques, surtout les travaux non linéaires, il faut lancer d’importantes mises en garde. L’inférence dans les projections locales des seuils est riche de défis, et il est difficile de savoir si, à des seuils différents, les réactions d’impulsion sont statistiquement distinctes les unes des autres. Il y a aussi, dans les faits, de l’incertitude à propos du choc pétrolier même, et différentes spécifications du VARS pourraient donner des résultats également différents. Enfin, et ce qui est peut-être plus important, les cours très élevés du pétrole n’ont que des effets sporadiques dans les données. Les estimations à l’extrémité supérieure de la distribution s’en remettent à un nombre modeste d’observations. Pour ces motifs, nous ne croyons pas que la fourchette des 120 $ à 130 $ US constitue un point de bascule précis. Il faut plutôt considérer qu’il s’agit d’une zone indicative dans laquelle la relation positive entre les cours du pétrole et l’activité économique canadienne devient nettement moins évidente.

EN SOMME

La hausse des cours du pétrole représente toujours, pour le Canada, une moindre bonne nouvelle en chiffres nets, mais non sans imposer de limites. À des niveaux de cours très élevés, les effets négatifs, qui peuvent s’expliquer par la baisse de la demande mondiale ou par le durcissement de la conjoncture financière, deviennent assez importants pour que les bienfaits traditionnels apportés à la balance commerciale ne soient plus prépondérants. Si nos résultats sont nécessairement provisoires, ils laissent entendre que l’économie canadienne atteint effectivement un « point d’équilibre » pour les cours du pétrole de l’ordre de 120 $ à 130 $ US en dollars d’aujourd’hui et que s’ils augmentent au-delà de ce niveau, les rendements macroéconomiques diminuent et peuvent tomber en territoire négatif.

1 Les seuils s’entendent des cours réels du pétrole dans la projection locale; ils sont toutefois exprimés en dollars de 2026 pour faciliter l’exposé.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.