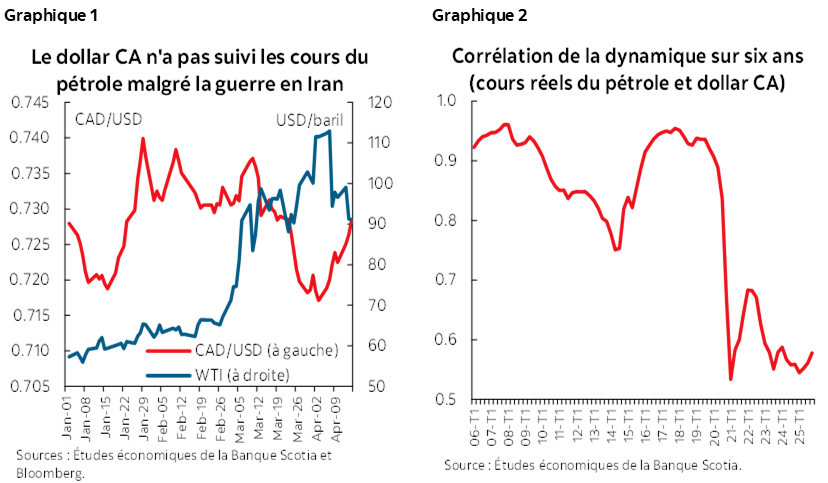

- La relation entre le dollar canadien (CA) et les cours du pétrole s’est considérablement affaiblie dans les 10 dernières années, et l’épisode actuel ne fait pas exception. Malgré une brusque hausse des cours du pétrole sur fond de guerre en Iran, la réaction du dollar CA a été essentiellement timorée.

- Ce découplage apparent ne permet pas de croire que cette relation n’existe plus. Il y a toujours un lien sous‑jacent important entre le pétrole et le dollar CA; or, les chocs pétroliers ne sont pas tous sur un pied d’égalité : notre analyse nous apprend que le dollar CA réagit beaucoup plus à la hausse des cours du pétrole portée par la demande qu’à la hausse portée par l’offre.

- L’origine des mouvements des cours du pétrole, lorsqu’on en tient compte, explique essentiellement ce découplage. Le contrôle de l’offre de pétrole par rapport aux chocs de la demande – de concert avec les différentiels de taux d’intérêt et la dynamique générale du dollar US – explique parfaitement la baisse de la corrélation du pétrole et du dollar CA, sans qu’il soit nécessaire d’invoquer les élasticités ou les ruptures structurelles variables dans le temps.

- Incidences : La hausse du dollar CA reste limitée dans la remontée des cours du pétrole menée par l’offre. Dans l’ensemble, la combinaison des gains des cours du pétrole portés par l’offre, de la léthargie de la demande mondiale et des courants du dollar US comme valeur refuge milite en faveur d’une réaction timorée du dollar CA dans l’environnement actuel.

LE DOLLAR CA ET LE PÉTROLE : UNE RELATION QUI S’EST AFFAIBLIE

Le dollar canadien est statistiquement l’une des monnaies les plus intimement liées aux cours du pétrole. Exportateur majeur d’énergie, le Canada profite généralement de la hausse des cours du pétrole grâce à l’amélioration des termes des échanges commerciaux, à l’augmentation des recettes de l’exportation et à l’accroissement des investissements consacrés à l’énergie. Dans cette structure‑cadre, la hausse des cours du pétrole se traduit mécaniquement par une augmentation de la demande exprimée pour le dollar CA et, en fin de compte, par l’appréciation de cette devise.

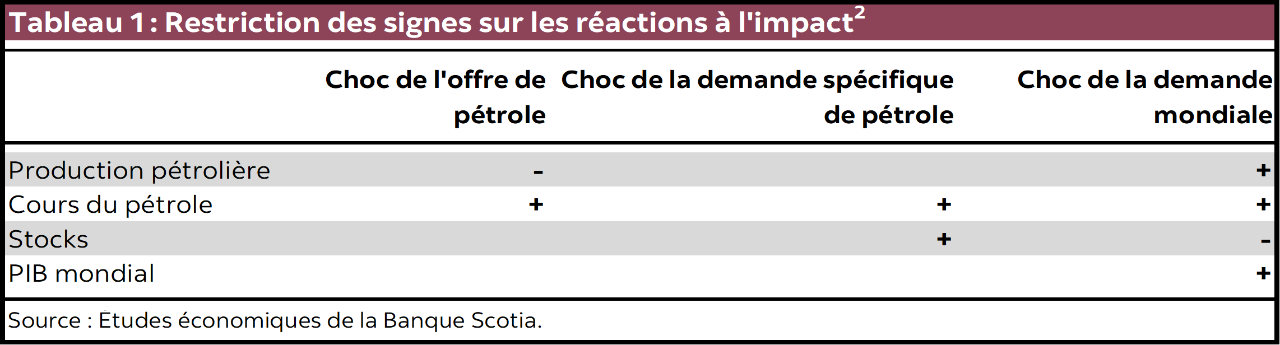

Or, l’évolution récente des cours a à nouveau remis en cause cette hypothèse. Malgré une brusque envolée des cours du pétrole, la paire USD/CAD a à peine bougé (graphique 1). Bien qu’il soit marquant, cet épisode n’est pas une anomalie. En fait, la relation entre le pétrole et le dollar CA ne cesse de s’affaiblir depuis plus d’une dizaine d’années. C’est ce que nous pouvons constater visuellement dans le graphique 2, qui fait état de la corrélation de la dynamique sur six ans entre le dollar CA et les cours du pétrole. Cette relation a déjà été très solide; or, elle s’est brusquement détériorée depuis le milieu des années 2010 et a depuis continué de s’affaiblir structurellement.

L’explication traditionnelle pointe une évolution structurelle de l’économie canadienne. Dans la foulée de l’effondrement des cours du pétrole en 2014‑2015, l’investissement dans le secteur de l’énergie a brutalement plongé et n’a jamais reconquis ses précédents pics. En pourcentage du PIB, l’investissement lié au pétrole a fléchi considérablement, en réduisant la valorisation macroéconomique des variations des cours du pétrole. De ce point de vue, le Canada est devenu moins « pétrodépendant » que dans les cycles précédents.

L’évolution structurelle de l’économie canadienne est le discours traditionnel pour l’affaiblissement de la corrélation entre le pétrole et le dollar CA; pourtant, d’autres forces s’exercent dans le même temps. Par exemple, il pourrait y avoir, dans le dollar US comme dans les mouvements des différentiels de taux d’intérêt, des variations qui pourraient expliquer ce découplage. En outre, l’origine des mouvements des cours du pétrole pourrait avoir de l’importance. On pourrait penser que les pics des cours portés par l’offre sont passagers et génèrent des réactions qui se matérialisent par un investissement limité, ce qui donne une moindre réaction du dollar CA. Par contre, les remontées portées par la demande ont tendance à télégraphier une accélération de la croissance mondiale et des effets soutenus sur les revenus – conditions qui sont beaucoup plus favorables au dollar CA. En outre, les marchés pétroliers encaissent souvent, en même temps, différents chocs : même si elles s’annulent, les forces positives et négatives pourraient avoir un impact différent sur la dynamique du dollar CA.

C’est ce que nous explorons ci‑après. Il faut d’abord adopter une méthode pour faire la distinction entre les chocs du pétrole portés par l’offre et ceux qui sont portés par la demande.

CERNER LES CHOCS PORTÉS PAR L’OFFRE ET LA DEMANDE DE PÉTROLE

Pour démêler les facteurs porteurs des mouvements des cours du pétrole, nous estimons un modèle structurel du marché pétrolier mondial. Conformément à la documentation, nous nous en remettons à un modèle vectoriel autorégressif structurel restreint par les signes (SVAR-RS), qui est à la fois transparent et bien adapté à l’interprétation statistique.1 Ce modèle comprend quatre grandes variables : 1) la production pétrolière mondiale; 2) le PIB réel mondial (détendancé), le cours réel du pétrole (WTI) et les changements dans les stocks de pétrole hors sol. (Nous utilisons les stocks américains comme quasi-indice.)

Parce que les chocs structurels ne sont pas directement observables, il nous faut une stratégie de dépistage, et c’est alors que la technique des restrictions des signes devient utile. Intuitivement, nous supposons que les chocs spécifiques ne peuvent donner lieu qu’à des variables (au moment de l’impact) d’une certaine manière. Cette procédure d’estimation génère de nombreux modèles et ne garde que ceux qui concordent avec ces restrictions. Nous prenons ensuite la médiane de ces modèles admissibles comme véritable modèle et nous reprenons la répartition du choc historique.

Dans le contexte du marché pétrolier, nous constatons trois chocs structurels, d’après les restrictions suivantes (le tableau 1 représente la matrice de dépistage) :

1. Le choc de l’offre de pétrole : il fait baisser la production de pétrole et augmenter les cours du pétrole. Les stocks et l’activité mondiale ne sont pas restreints à ce choc.

2. Le choc de la demande propre au pétrole : demande précautionnaire ou spéculative qui fait monter à la fois les stocks et les cours.

3. Le choc de la demande mondiale : la hausse de l’activité mondiale fait monter la production et les cours en diminuant les stocks.

Un quatrième choc résiduel, qui n’est pas restreint, capte le bruissement subsistant dans la dynamique des cours du pétrole.

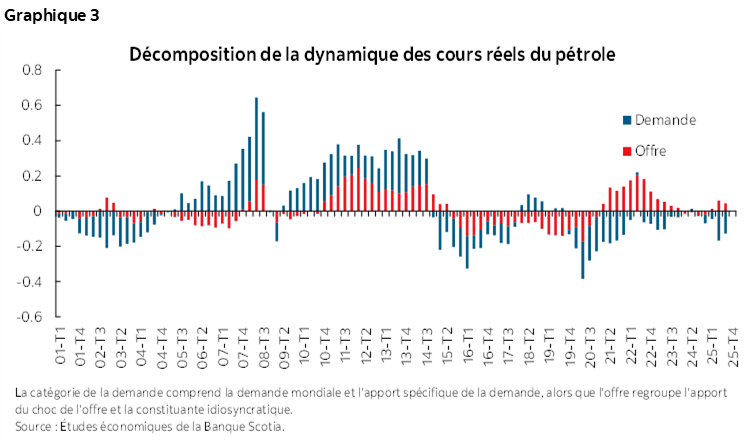

La décomposition résultante de la dynamique des cours du pétrole dans les constituantes de l’offre et de la demande est représentée dans le graphique 3. Par souci de simplicité, nous regroupons l’apport des deux chocs de la demande et l’apport du choc de l’offre avec le choc résiduel. La décomposition historique paraît économiquement plausible et correspond étroitement au discours couramment tenu pour interpréter les grands événements de la conjoncture du marché pétrolier.

- La remontée des cours du pétrole de 2000 à 2008 a été massivement portée par la demande, au moment de la vigueur de la croissance mondiale.

- L’effondrement des cours pendant la Crise financière mondiale est essentiellement défini comme un choc négatif de la demande.

- La baisse des cours du pétrole en 2014‑2015 a été dominée par le choc de l’offre, qui cadre avec l’essor du pétrole de schiste, même si la léthargie de la demande a elle aussi joué un rôle important.

- À une époque plus récente, le pic associé à l’invasion de l’Ukraine est défini essentiellement comme une rupture de l’offre.

C’est ce qui nous donne l’assurance que ce modèle capte bien les forces dominantes qui façonnent les mouvements des cours du pétrole.

LA SENSIBILITÉ DU DOLLAR CA DÉPEND DU TYPE DE CHOC PÉTROLIER

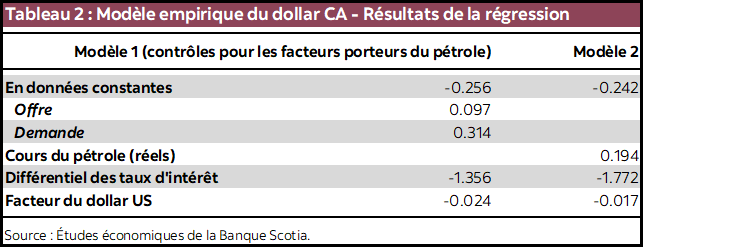

Après avoir séparé les cours du pétrole entre les constituantes de l’offre et celles de la demande, nous pouvons maintenant examiner la réaction du dollar canadien à ces mouvements. C’est pourquoi nous estimons une simple équation USD/CAD de long terme, dans laquelle le taux de change dépend :

- des apports, aux cours du pétrole, des chocs de l’offre et de la demande (représentés dans le graphique 3);

- du différentiel des taux à court terme entre les États‑Unis et le Canada;

- d’un facteur du dollar US captant l’ensemble des mouvements de cette devise et les effets de la ruée sur la qualité.

Nous comparons cette spécification à l’aide d’un modèle plus simple, qui remplace les apports de l’offre et de la demande par le niveau des cours du pétrole. Essentiellement, nous ne supposons pas de ruptures ni de coefficients variant dans le temps. (Cf. le tableau 2 pour les résultats de l’estimation.)

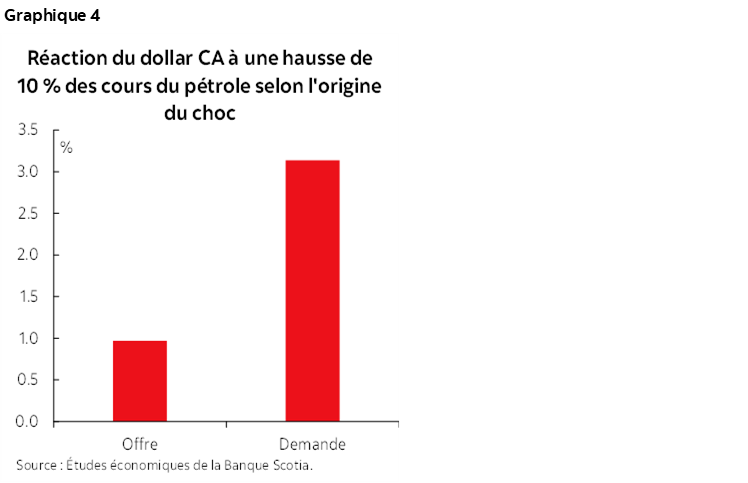

Les résultats révèlent une asymétrie évidente. Le dollar CA réagit beaucoup plus fortement aux hausses des cours du pétrole portées par la demande qu’aux hausses portées par l’offre. En fait, la sensibilité aux chocs de l’offre (et aux chocs idiosyncrasiques) représente à peu près la moitié des chocs de la demande.3 Pour une hausse de 10 % des cours du pétrole attribuable à l’offre, le modèle prédit qu’il y aura une appréciation de l’ordre de 1 %, alors que cette appréciation serait plus proche de 3 % s’il s’agissait des facteurs de la demande (graphique 4), ce qui s’explique probablement par des réactions moins vives de l’investissement et des revenus aux remontées des cours du pétrole portées par l’offre, qui sont souvent considérées comme transitoires et associées à l’incertitude avivée. Les réactions d’impulsion du modèle vectoriel de taux régressif structurel confirment que l’investissement des entreprises réagit beaucoup moins aux hausses des cours du pétrole portées par l’offre qu’aux hausses portées par la demande, surtout dans le court terme (cf. l’appendice). Nous constatons aussi que les chocs de l’offre du pétrole mènent à une hausse de l’indice VIX, alors que les chocs de la demande donnent lieu à une baisse de cet indice, ce qui correspond à l’idée voulant que les chocs de l’offre soient souvent associés à des effets de confiance négatifs. Le contrôle de l’origine des mouvements des cours du pétrole a aussi pour effet de remodeler le rôle des autres fondamentaux : l’impact estimatif des différentiels de taux d’intérêt fléchit, alors que l’influence du facteur du dollar US augmente.

EXPLICATION DU DÉCOUPLAGE APPARENT

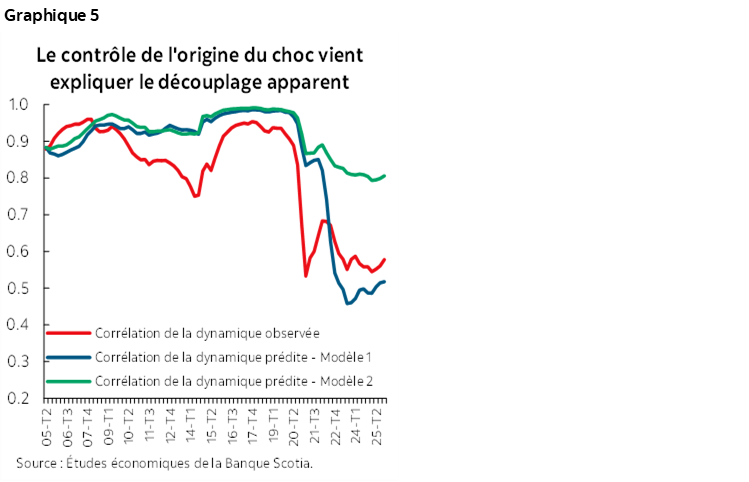

Cette simple structure‑cadre peut répliquer le fléchissement observé de la corrélation entre le dollar CA et le pétrole, ce qui représente peut‑être le résultat le plus marquant. Le graphique 5 compare la corrélation mobile effective et la corrélation implicite des modèles du tableau 2. Malgré les élasticités constantes, le modèle 1 génère une brusque baisse de la corrélation, ce qui est fidèle aux données. Autrement dit, le découplage apparent n’oblige pas à faire une répartition des relations économiques : il émerge naturellement lorsque nous contrôlons l’origine des chocs pétroliers et les autres facteurs macroconjoncturels. En effet, les remontées des cours du pétrole portées par l’offre sont moins favorables au dollar CA, mais aussi parce que les forces qui s’annulent ont de l’importance. L’épisode de la guerre en Ukraine en constitue un exemple éloquent : les cours du pétrole ont bondi en réagissant aux ruptures de l’offre, alors que la demande mondiale se ralentissait et que l’aversion au risque augmentait – facteurs qui ont entravé les gains du dollar CA. Il est intéressant de noter que le modèle 2 prédit aussi une certaine baisse de la corrélation (ligne verte), même s’il ne fait pas la distinction entre l’apport de l’offre et l’apport de la demande, ce qui met en lumière le rôle joué par la dynamique du dollar US et par les différentiels de taux dans ce découplage.

INCIDENCES POUR LES PRÉVISIONS

Qu’en est‑il pour le dollar CA dans le contexte de la guerre en Iran? Bien que nous n’ayons pas encore les données permettant d’extraire les chocs structurels, il est vraisemblable de s’attendre à un choc de l’offre négatif retentissant sur les cours du pétrole (avec, potentiellement, un élément idiosyncrasique), et ce choc pourrait être en partie effacé par le fléchissement de la demande mondiale et par une certaine ruée sur les valeurs refuges en faveur du dollar US. Dans l’ensemble, la combinaison de la réaction anémique aux chocs de l’offre, de l’impulsion négative produite par le fléchissement de la demande mondiale et de la ruée sur les valeurs refuges favorisant le dollar US pourrait expliquer l’inertie de la réaction du dollar CA dans l’épisode actuel.

Cette analyse vient donc justifier notre point de vue selon lequel la réaction du dollar CA à la remontée actuelle des cours du pétrole est appelée à rester timorée. Ceci dit, ce point de vue laisse aussi entendre que malgré le découplage apparent entre le dollar CA et les cours du pétrole, le lien qui les unit n’a pas complètement disparu. Si les éventuels gains des cours du pétrole sont portés plus clairement par la demande mondiale, cette corrélation pourrait réémerger.

1 Le modèle utilisé dans ce cas est essentiellement emprunté à Kilian et Murphy (2014) et s’apparente, dans son esprit, à celui d’Ellwanger (2019).

2 En nous en remettant à la documentation, nous appliquons aussi une limite à l’élasticité des cours en raison de l’impact. Nous voulons ainsi nous assurer que l’élasticité des cours se rapproche de la micropreuve. Nous pouvons ainsi réduire le nombre de modèles admissibles.

3 Lorsque nous estimons séparément la même relation par rapport à l’échantillon d’avant 2015, l’asymétrie reste essentiellement inchangée, ce qui laisse entendre qu’il ne s’agit pas d’un phénomène nouveau qui s’est manifesté après le choc pétrolier de 2015.

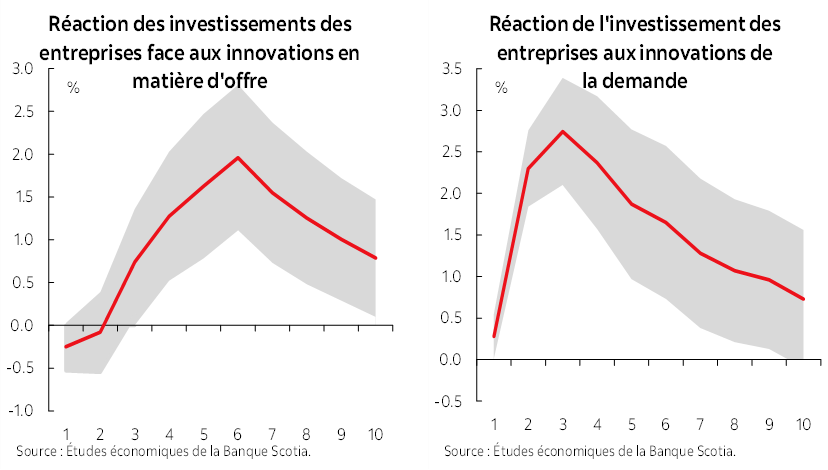

APPENDICE — LA RÉACTION DE L’INVESTISSEMENT DES ENTREPRISES CANADIENNES AUX CHOCS DE LA DEMANDE PAR RAPPORT AUX CHOCS DE L’OFFRE

Pour évaluer l’effet des différents chocs pétroliers sur l’économie, nous faisons appel à une méthodologie qui comporte deux étapes. Premièrement, les chocs sont extraits du SVAR‑RS, que nous avons décrit ci‑dessus. Deuxièmement, nous menons un modèle SVAR comportant des restrictions de court terme et reprenant le choc pétrolier et une variable des intérêts. Le taux d’intérêt et l’inflation font partie des variables de contrôle.

Le graphique ci‑après illustre la réaction asymétrique de l’investissement des entreprises canadiennes aux chocs de l’offre et de la demande. La réaction de l’investissement à un choc de l’offre pur est représentée dans le graphique à gauche, alors que la réaction à un choc de la demande mondiale est représentée dans le graphique de droite. Essentiellement, dans le court terme, un choc de la demande provoque une réaction nettement plus forte de l’investissement des entreprises canadiennes par rapport à un choc de l’offre.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.