- L’intelligence artificielle (IA) se présente essentiellement sous la forme d’un choc sur la productivité, qui se matérialise par des économies sur les coûts au niveau des tâches, en plus de produire des retombées sur les marchés du travail, les investissements, la valorisation des actifs et l’inflation. L’ampleur et la chronologie de ces effets restent très incertaines.

- C’est le canal des marchés du travail qui fait peser l’incertitude la plus lourde : les résultats dépendent de la question de savoir si l’IA remplacera essentiellement les travailleurs ou les complètera, ainsi que de la rapidité avec laquelle le recyclage professionnel et la création de tâches nouvelles compenseront le déplacement des travailleurs.

- L’analyse de scénarios apporte donc la structure‑cadre voulue. Nos cas optimistes font état d’une meilleure croissance de la productivité avec des bouleversements limités sur les marchés du travail ou un parcours d’adaptation plus inégal, alors que les cas pessimistes sont centrés sur une refixation des prix si les gains de l’IA ne se matérialisent pas selon l’ampleur ou la chronologie attendue.

- Dans les scénarios optimistes, la croissance de la productivité porte le niveau du PIB aux États‑Unis comme au Canada, même si le parcours de l’inflation dépend de la transition lorsque la productivité créera une offre excédentaire. Un déploiement initial des investissements dans l’IA peut accélérer l’ajustement de la demande et retarder la désinflation avant que les gains de l’offre commencent à exercer leur domination.

- Le principal risque de baisse veut que les gains attendus dans la productivité et les résultats bénéficiaires ne soient pas au rendez‑vous à temps, ce qui déclenchera une refixation des cours boursiers, un durcissement de la conjoncture financière et un fléchissement de la demande.

- Une conclusion ressort dans l’ensemble des scénarios : l’IA sera probablement désinflationniste à la longue, soit en fortifiant l’offre dans les cas optimistes, soit en érodant la demande dans les cas pessimistes.

L’intelligence artificielle est vite devenue une question macroéconomique centrale.1 Son potentiel de remodelage de la productivité, des marchés du travail et de la valorisation des actifs situe l’intelligence artificielle aux côtés des technologies à vocation générale du passé comme l’électrification ou l’Internet. Or, à la différence de nombreuses vagues technologiques antérieures, la rapidité de la diffusion, l’ampleur des applications potentielles et l’envergure des attentes des marchés introduisent un degré d’incertitude exceptionnellement élevé.

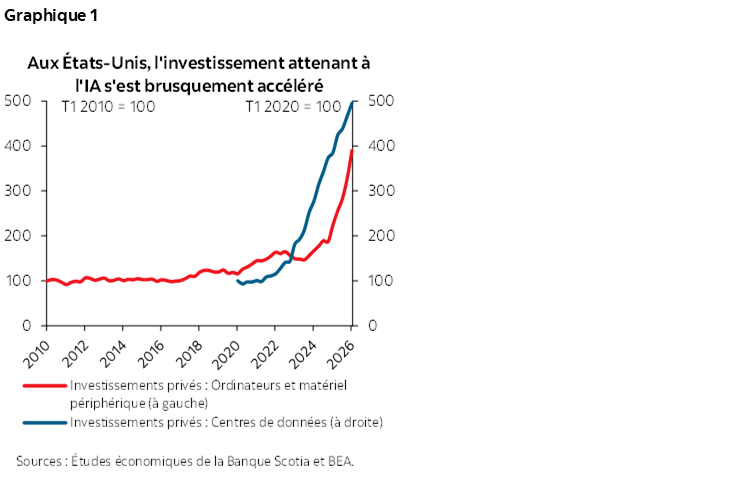

Bien que nous en soyons encore aux premières étapes du cycle du développement de l’IA, les investissements sont déjà en bon ordre de marche, surtout aux États‑Unis, qui mènent la mise en œuvre des infrastructures favorisant l’IA. Les dépenses américaines consacrées à l’équipement informatique et aux structures des centres de données2 se sont vivement accélérées dans les dernières années (graphique 1). L’adoption est plus difficile à mesurer, puisque les statistiques probantes restent plus limitées et inégales, en s’en remettant essentiellement aux données des enquêtes qui varient selon les définitions et le périmètre de l’application de l’IA. Toujours est‑il que les statistiques apportées par les enquêtes récentes laissent entendre que la diffusion est importante aux États‑Unis, tandis qu’au Canada, l’application opérationnelle se situe toujours à une première étape plus expérimentale.

À cette étape, l’ampleur et la chronologie de l’impact économique éventuel de l’IA restent floues : les estimations des gains de productivité varient considérablement dans les études. Les effets mesurés sur la productivité sont toujours difficiles à cerner en temps réel, et la transmission de ces effets sur les marchés du travail, sur la dynamique de l’inflation et sur les marchés financiers est encore moins précise. Cette incertitude est accentuée par le fait que les marchés à terme ont déjà anticipé dans les cours des espoirs considérables pour cette technologie. Si les gains de productivité et des résultats bénéficiaires ne se matérialisent pas selon l’ampleur ou la chronologie attendues, une refixation importante des cours pourrait s’ensuivre.

Dans cet environnement, l’analyse des scénarios apporte une structure‑cadre utile. Au lieu de nous en remettre à une seule et même prévision, cette analyse nous permet d’explorer un éventail de résultats plausibles, d’évaluer les risques qui pèsent sur le référentiel et de savoir si nous pouvons tirer des conclusions générales. Dans cette note, nous explorons trois grands scénarios dans notre modèle macroéconomique de la Banque Scotia : un scénario dans lequel les gains de productivité sont considérables, la valorisation des actifs continue de progresser et l’impact sur les marchés du travail est neutre; un autre scénario dans lequel les gains de productivité sont importants, alors que les marchés du travail sont malmenés et que des travailleurs sont déplacés; et un autre scénario dans lequel les gains attendus ne se matérialisent pas et les marchés boursiers se corrigent brusquement. Avant d’enchaîner avec ces scénarios, nous allons voir comment l’IA est appelée à impacter l’économie.

L’IA ET LA PRODUCTIVITÉ : LE CANAL DU COÛT DES TÂCHES

Essentiellement, l’IA s’exerce dans des canaux macroéconomiques familiers. Comme dans les précédents perfectionnements technologiques, elle prend essentiellement la forme d’un choc sur la productivité et entraîne des retombées sur les marchés du travail, sur les cours des actifs, sur les dépenses en immobilisations et sur la demande en énergie. Ce qui différencie l’IA, c’est l’incertitude qui règne sur l’ensemble de ces effets et sur la rapidité de leur déroulement.

L’IA hausse la productivité en abaissant le coût de l’accomplissement de certaines tâches. Dans une structure‑cadre fondée sur les tâches, le gain agrégé dépend de la proportion des tâches impactées et de l’amélioration moyenne (soit l’économie sur le coût des tâches). Par exemple, si l’IA améliore considérablement 10 % des tâches d’une entreprise grâce à un gain de l’efficience de 50 %, la productivité de cette entreprise augmenterait de 5 %, en données constantes. À l’échelle macroéconomique toutefois, les gains sont filtrés par les contraintes liées à l’adoption, par les capacités de l’entreprise, par la formation des travailleurs et par les règlements d’application.

L’impact de l’IA sur le marché du travail est très incertain; c’est dans la transmission des gains de productivité dans l’économie que les incidences sont les plus tangibles. En définitive, l’impact de la technologie sur la part de la population active dans l’économie reviendra à se demander si elle automatise (et remplace) ou enrichit (et complète) certaines tâches. L’automatisation réduit la demande de travailleurs dans les secteurs visés et amoindrit la part des revenus des travailleurs, alors que l’enrichissement des tâches rehausse la productivité des travailleurs qui continuent de participer aux tâches visées. Comme dans les précédents perfectionnements technologiques, l’automatisation pourrait être équilibrée, dans le long terme, par la création de nouvelles tâches (réintégration) qui peuvent être considérées comme de nouvelles tâches liées à l’IA, par exemple la conception des outils, la surveillance des modèles ou la maintenance. Or, cette compensation est difficile à mesurer puisqu’il est très incertain que la création de tâches nouvelles se déroule assez rapidement, et à une échelle suffisante, pour compenser le déplacement des travailleurs dans les rôles de moindre complémentarité. L’adoption rapide de l’IA causerait à court terme du stress dans les marchés du travail puisque le déplacement de la population active se déroule plus rapidement que la création d’emplois et le recyclage professionnel. La baisse des salaires pourrait permettre d’absorber les travailleurs déplacés; or, puisque le rajustement des salaires accuse des lenteurs, l’adoption rapide accroîtrait temporairement le chômage, peut‑être même brusquement. Par contre, la mise en œuvre graduelle favoriserait le recyclage professionnel, et l’attrition naturelle amortirait l’impact.

Pour les titres boursiers, le mécanisme est clair : si l’IA hausse les taux de croissance prévus ou les marges bénéficiaires attendues, les valorisations boursières resteront élevées; par ailleurs, il y a des risques compte tenu des valorisations actuellement rehaussées et concentrées. Les cours boursiers actuels rendent compte des hypothèses sur l’ampleur et la durée des améliorations de la productivité. Nous estimons qu’environ 20 % de la valorisation boursière américaine sont liés aux attentes vis‑à‑vis de l’IA, ce qui rend compte de ces grands espoirs pour la croissance projetée. Si la technologie se révèle supérieure aux attentes actuelles des marchés (et dynamise les attentes bénéficiaires), la valorisation des actifs continuerait d’augmenter. Par contre, l’incapacité à produire les résultats à l’échelle voulue mènerait à une brusque refixation des cours.

Les coûts des jetons font peser une autre incertitude sur la transmission de l’IA dans la productivité, les marges et les valorisations. Si l’utilisation plus vaste de l’IA se révèle plus onéreuse que ce à quoi s’attendent les entreprises, l’adoption pourrait se dérouler au ralenti ou basculer dans des modèles à moindres coûts, en comprimant les marges des fournisseurs et en augmentant le risque d’une refixation des titres boursiers. Les coûts d’utilisation élevés pourraient aussi révéler des inefficiences dans l’adoption si les entreprises ne parviennent pas à convertir les dépenses consacrées à l’IA en gains de productivité mesurables, ce qui comporte des risques comparables pour les valorisations. Si par contre les gains de productivité sont assez considérables pour justifier la hausse des frais d’exploitation, il se pourrait que les entreprises soient davantage incitées à remplacer le capital par la main‑d’œuvre, en renforçant le canal de déplacement des travailleurs exploré dans le scénario optimiste prévoyant un bouleversement des marchés du travail.

Il y a aussi la question des effets distributionnels de l’adoption de l’IA lorsque les revenus basculent pour passer de la main‑d’œuvre au capital, alors que certaines tâches et certains quintiles de revenus sont plus exposés que d’autres. Si les professions à revenus moindres sont plus nombreuses à tomber dans le segment de la moindre complémentarité et de la forte exposition que les professions à revenus élevés, des incidences évidentes se produisent dans le bien‑être et la distribution. Effectivement, alors que Statistique Canada nous apprend que l’exposition à l’IA augmente avec les revenus de l’emploi, les travailleurs mieux rémunérés occupent des emplois qui offrent une plus grande complémentarité (moindre risque d’automatisation) que les emplois dont les revenus sont inférieurs et moyens. Dans la section finale du rapport Macroéconomie, marchés et machines , Rebekah Young se penche sur les considérations de l’adoption de l’IA relativement au bien‑être et propose un plan d’action de politiques pour lisser la transition des travailleurs et pour favoriser et encourager l’adoption en mettant l’accent sur la complémentarité – et sur la diffusion.

ANALYSE DES SCÉNARIOS

En raison de la forte dispersion des résultats envisageables, l’analyse des scénarios apporte un point de vue utile dans l’évaluation des risques, ce qui permet de savoir s’il est possible de tirer des conclusions générales. Le calibrage de ces scénarios est extrêmement complexe et imprécis, et les résultats chiffrés doivent être interprétés avec circonspection. Toujours est‑il que ces scénarios apportent de l’information en permettant d’illustrer les impacts macroéconomiques orientationnels et l’importance des différents canaux. L’importance de cet exercice ne réside pas alors dans la réalisation d’une estimation interne de l’impact de l’IA. L’objectif consiste plutôt à donner une vue d’ensemble des structures‑cadres et des mécanismes qui viendra éclairer notre réflexion sur l’adoption de l’IA et sur l’impact qu’elle pourrait avoir dans nos prévisions à terme.

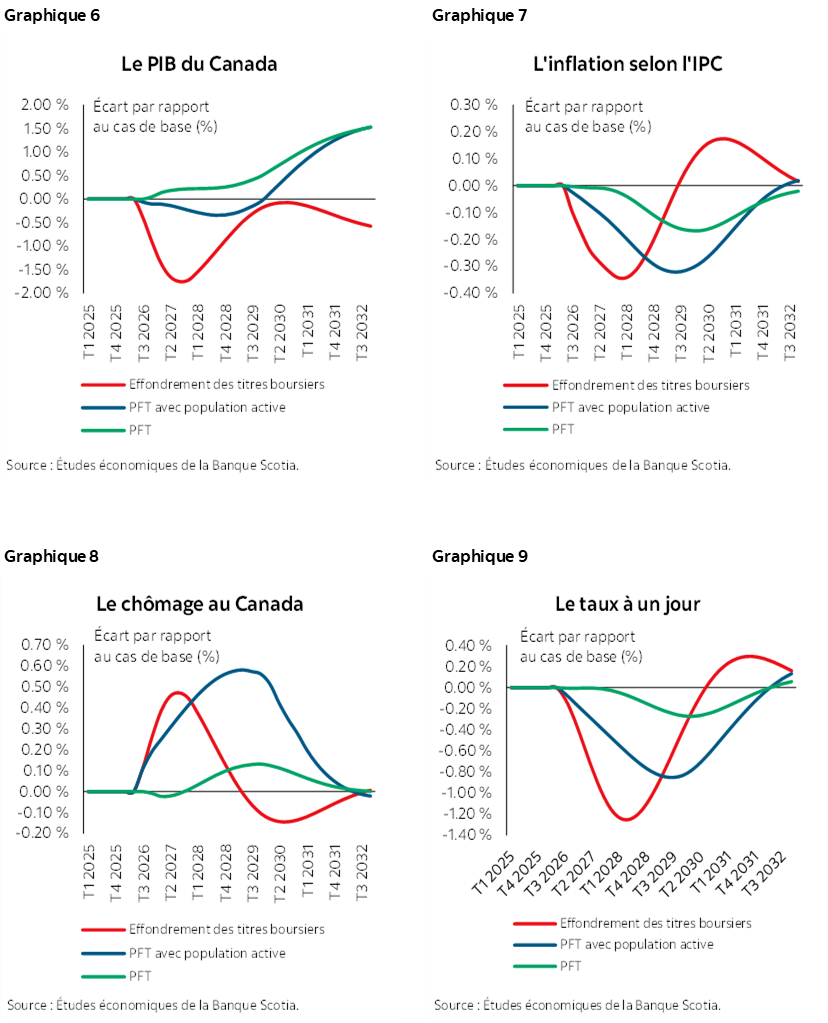

Les graphiques 2 à 9 ci‑après synthétisent les écarts qui en résultent à partir du référentiel dans les trois scénarios établis pour les grandes variables macroéconomiques des États‑Unis et du Canada.

SCÉNARIOS OPTIMISTES : ACCÉLÉRATION DE LA PRODUCTIVITÉ ET DIFFÉRENTS RÉSULTATS SUR LES MARCHÉS DU TRAVAIL

Dans les cas optimistes, l’IA pourrait mener à des gains de productivité plus considérables qu’attendu, surtout si l’adoption se révèle plus complémentaire que ce qui est supposé à l’heure actuelle pour le capital et la population active existants. Les marchés boursiers poursuivraient aussi leur trajectoire haussière, portés par de meilleurs résultats bénéficiaires escomptés plutôt que par les effets relevant purement de la valorisation.

Toutefois, les incidences sur les marchés du travail sont essentiellement arrimées au degré de complémentarité entre la population active et l’IA, de même qu’à la rapidité de l’adoption et de la création de tâches nouvelles. Compte tenu de la forte incertitude qui plombe cette partie du canal de transmission de l’IA et du fait de l’importance de l’hypothèse du chômage pour les résultats de la simulation, nous séparons en deux parties ce scénario optimiste.

SCÉNARIO 1A : ACCÉLÉRATION DE LA PRODUCTIVITÉ NEUTRE POUR LA POPULATION ACTIVE

Dans le scénario 1a, nous supposons que l’IA hausse la productivité sans malmener les marchés du travail. Autrement dit, l’enrichissement du travail et la création de nouvelles tâches devraient hypothétiquement compenser les effets de l’automatisation sans nuire considérablement au niveau de l’emploi. Ou encore, le déplacement des travailleurs qui pourrait se produire est largement absorbé par les forces démographiques – notamment l’IA qui remplace les travailleurs partant à la retraite au lieu de déplacer activement la population existante des travailleurs. À nos yeux, il s’agit d’un résultat dont la probabilité est relativement faible; il est toutefois utile pour illustrer la mécanique d’un choc sur la productivité neutre pour la population active avant de se superposer aux bouleversements des marchés du travail dans le scénario 1b.

Les simulations du modèle ont été exécutées pour les États‑Unis comme pour le Canada; les États‑Unis ont servi d’économie repère compte tenu de leur rôle central dans le développement, les investissements et la documentation existante dans le domaine de l’intelligence artificielle. Nous chiffrons à +0,5 point de pourcentage par an approximativement le gain repère de croissance de la productivité factorielle totale (PFT) américaine, et ce gain se pérennise sur cinq ans. Le choc sur le Canada est ramené à +0,3 point de pourcentage par an sur le même horizon temporel, en tenant compte des différences dans les baromètres de l’adoption de l’IA. (Pour connaître les détails du chiffrage de ce choc, veuillez consulter l’encadré 1.)

Dans ce cas, l’impulsion macroéconomique est essentiellement portée par deux canaux. D’abord, la hausse de la PFT augmente la limite de vitesse à long terme de l’économie en portant la production potentielle et le niveau des investissements à long terme. Isolément, il s’agit d’un choc positif sur l’offre : la capacité augmente plus rapidement que la demande, ce qui crée une offre excédentaire et une désinflation à court terme. La demande finit par rattraper l’offre. La hausse des revenus muscle la consommation, alors que l’innovation portée par l’IA crée de nouveaux biens et services qui génèrent une demande incrémentielle. Deuxièmement, une impulsion temporaire des investissements capte la phase de déploiement de l’IA, ce qui rend compte de la demande plus vigoureuse à court terme pour les dépenses en immobilisations, les centres de données, la capacité en électricité, la population active spécialisée et d’autres intrants. Ainsi, les investissements surciblent initialement leur tendance à long terme avant de se ralentir à moyen terme et de finir par converger à un niveau supérieur, de concert avec la plus forte croissance de la productivité.

Cette impulsion initiale des investissements est importante pour le profil de l’inflation. Au lieu de produire une désinflation immédiate, la phase du déploiement initial augmente la demande alors que la capacité de l’offre progresse. Il en résulte d’abord une réaction essentiellement terne de l’inflation, avant que la pression désinflationniste émerge lorsque le canal de la productivité domine. Cette compensation à court terme de la demande et de l’inflation est probablement plus forte aux États‑Unis qu’au Canada, compte tenu de l’envergure nettement supérieure des dépenses en immobilisations et du déploiement des infrastructures liées à l’IA aux États‑Unis.

Dans ces scénarios, les salaires augmentent eux aussi, ce qui cadre avec la complémentarité de l’IA et de la population active. Or, ces gains s’expliquent essentiellement par un accroissement de la productivité plutôt que par une augmentation des frais de main‑d’œuvre. Autrement dit, les travailleurs gagnent plus cher parce qu’ils produisent plus, ce qui limite l’impact inflationniste.

Dans ce scénario, la réaction du taux directeur net est aussi limitée. Aux États‑Unis, la réaction du taux directeur est généralement terne, puisqu’en définitive, l’impulsion désinflationniste produite par la croissance de la productivité est essentiellement effacée par un taux neutre plus élevé3. Au Canada, ce modèle fait intervenir une baisse de 25 points de base, qui ne s’inscrit toutefois pas dans la durée.

Dans l’ensemble, le PIB des États‑Unis se relève d’environ 3 % d’ici 2032. Le PIB du Canada gagne approximativement 1,5 % sur la même période, ce moindre gain étant attribuable à l’adoption plus lente et plus exiguë de l’IA au Canada, en raison de la moindre préparation et de la croissance rétrospectivement plus faible de la PFT.

SCÉNARIO 1B : HAUSSE DE LA PFT ET BOULEVERSEMENTS DANS LA POPULATION ACTIVE

Comme dans les précédentes périodes d’innovation technologique, il faut s’attendre à des bouleversements pour les marchés du travail puisque l’adoption se déroulera probablement à un rythme plus rapide que la réintégration. L’amplitude des bouleversements constitue la principale incertitude. C’est pourquoi il faut interpréter essentiellement le scénario 1b en rappelant qu’il illustre l’orientation et la sensibilité relative des effets macroéconomiques dans le rajustement des marchés du travail, au lieu de constituer une estimation précise de l’augmentation attendue du chômage attribuable à l’IA.

Ce scénario prévoit aussi une hausse du taux de chômage liée à l’IA de l’ordre de 0,3 à 0,4 point de pourcentage aux États‑Unis et au Canada, l’impact sur les États‑Unis se situant à l’extrémité supérieure de la fourchette. 4 Il s’agit du même risque d’exposition généralisé, mais avec une adoption et un déploiement plus vastes et plus rapides attendus aux États‑Unis, ce qui pourrait mener à un déplacement en quelque sorte plus considérable des travailleurs.

Même dans ce scénario plus disruptif, l’impact net sur l’activité économique resterait probablement positif par rapport au référentiel. Or, le gain se matérialise plus lentement que dans le scénario 1a puisque les licenciements pèsent sur les revenus et les dépenses des ménages, en masquant partiellement les effets positifs de l’impulsion initiale des investissements et de la croissance de la productivité, ce qui place l’économie plus nettement en territoire d’offre excédentaire et génère, de concert avec l’allégement des pressions sur les coûts causées directement par l’adoption de l’IA, une impulsion désinflationniste plus vigoureuse, en pointant une plus forte baisse des taux d’intérêt que dans le scénario 1a.

Le modèle fait intervenir une réaction plus importante aux États‑Unis qu’au Canada dans l’assouplissement de la politique monétaire, en raison d’un choc plus retentissant sur la PFT et sur le chômage, ce qui augmente l’offre excédentaire dans un cas comme dans l’autre. Bien que l’impulsion initiale des investissements soit elle aussi plus substantielle, elle ne compense pas parfaitement le surcroît de la capacité de l’offre attribuable à la plus forte croissance de la productivité.

Dans ce cas, le gain du PIB américain correspond à peu près à la moitié de celui du scénario 1a dans le cours et le moyen termes. À la longue, le niveau du PIB rattrape peu à peu le terrain perdu puisque les gains de productivité continuent de se cumuler, de sorte que le PIB américain s’établit à environ 3 % de plus que le référentiel en 2032. Par contre, le PIB canadien perd initialement 0,3 % environ par rapport au référentiel, puisque les bouleversements des marchés du travail effacent largement les gains positifs de la productivité, avant que ces gains se cumulent et que le PIB finisse par croître d’environ 1,5 % par rapport au référentiel sur le même horizon temporel.

SCÉNARIO PESSIMISTE : CORRECTION DES VALORISATIONS ET CHOC SUR LA CONFIANCE

Le principal risque de baisse veut que l’IA ne parvienne pas à dégager les gains de productivité escomptés ni à produire une croissance soutenue des résultats bénéficiaires dans un délai raisonnable. Dans ce scénario, la récente envolée boursière portée par l’IA se déroulerait probablement sur un horizon relativement court – potentiellement de moins d’un an – ce qui conduirait au durcissement généralisé de la conjoncture financière. Même si ce durcissement pesait légèrement sur la PFT puisque les gains d’efficience prévus ne se matérialiseraient pas, le canal de transmission principal dans la macroéconomie s’opérerait par le truchement des marchés financiers.

Dans nos modèles, cette évolution se traduit par une refixation des cours des titres boursiers de l’ordre de 20 % aux États‑Unis, ce qui mène à une correction un peu plus modeste de 15 % environ dans les titres boursiers canadiens, de concert avec un creusement temporaire des écarts risqués, de même que par un choc sur la confiance qui pèse directement sur la consommation et sur les investissements. Nous tenons aussi compte d’un choc négatif sur la croissance de la PFT pour capter le dénouement des attentes actuellement intégrées pour ce qui est de la croissance de la productivité projetée.

En particulier, une refixation des cours des titres boursiers hausserait le coût du capital et fragiliserait les bilans, surtout dans les secteurs les plus exposés au cycle des investissements dans l’IA. Il est probable que les investissements se ralentissent considérablement, ce qui aura un impact démesuré sur les dépenses en immobilisations liées à l’IA et justifiées par des valorisations élevées et par des attentes optimistes sur les résultats bénéficiaires.

Le durcissement de la conjoncture financière se répercuterait aussi sur les ménages. La hausse des coûts du crédit et des effets négatifs sur la richesse en raison des baisses accusées par les marchés boursiers pèserait sur l’humeur et sur la consommation, en ralentissant encore plus l’activité.

Dans l’ensemble, cette dynamique s’apparente à un choc négatif conventionnel sur la demande. Le fléchissement de la demande intérieure allégerait les pressions inflationnistes, alors que la détérioration de l’élan de la croissance ferait basculer dans l’assouplissement le parti pris des politiques. C’est pourquoi l’inflation et les taux directeurs évolueraient probablement tous deux à la baisse par rapport au référentiel.

Dans ce scénario, le PIB américain perd environ 2 % par rapport au référentiel d’ici la fin de 2027, alors que le PIB canadien perd approximativement 1,75 %. L’impact en quelque sorte plus considérable aux États‑Unis s’explique par la plus forte exposition de ce pays aux valorisations boursières et aux investissements liés à l’intelligence artificielle, avec des effets de domino sur le Canada.

DANS L’ENSEMBLE

Les incidences macroéconomiques de l’intelligence artificielle sont en définitive arrimées à deux grandes questions : les gains de productivité se matérialiseront‑ils, et à quelle vitesse les marchés du travail et la demande s’adapteront‑ils à la technologie et à l’offre supplémentaire?

Si l’IA répond aux attentes actuelles, l’économie profiterait d’une meilleure croissance de la productivité; or, le processus d’ajustement pourrait ne pas se dérouler sans accroc. Si, plutôt, l’IA ne génère pas de gains d’efficience substantiels, le canal dominant devient la finance, et le ralentissement conséquent s’apparenterait à un choc conventionnel sur la demande.

Dans l’ensemble, une conclusion cohérente se fait jour : l’IA est appelée à être désinflationniste dans un vaste ensemble de résultats.

1 Cette note s’inspire des précédents travaux de nos collègues, publiés sous le titre « Macroéconomie, marchés et machines » : dans ce document, ils livrent un examen rigoureux de la documentation existante et de l’éclairage apporté par l’ensemble des entreprises pour décrire l’impact potentiel de l’IA sur les marchés mondiaux et sur les politiques officielles du point de vue de l’économie et des investissements. Le rapport publié sous ce titre met en lumière la promesse de productivité et de résultats bénéficiaires de l’IA, tout en faisant aussi ressortir les différences régionales, les risques de déplacement des travailleurs, les blocages de l’offre, les difficultés du point de vue des politiques et la concentration des valorisations.

2 Les ordinateurs et l’équipement périphérique ainsi que les structures des centres de données servent de quasi‑indicateur pour les dépenses en immobilisations attenantes à l’IA aux États‑Unis. Il s’agit toutefois de vastes catégories, qui regroupent d’autres investissements que ceux qui sont propres à l’IA.

3 Nous permettons aux taux neutres de notre modèle de croître endogènement de concert avec la croissance potentielle de la production, en faisant appel à la méthode Laubach‑Williams, avec un coefficient d’un entre la croissance potentielle et le taux neutre. Le taux neutre augmente d’environ 50 points de base aux États‑Unis et d’à peu près 25 points de base au Canada, ce qui efface en partie l’impulsion de l’assouplissement implicite dans notre modèle dans le moyen terme en réaction aux effets désinflationnistes de l’accroissement de la productivité.

4 Nos chiffrons le choc du chômage à l’aide d’une estimation prochaine de la Banque du Canada en laissant entendre que le taux de chômage pour les professions exposées à l’IA pourrait augmenter de l’ordre de 1,2 point de pourcentage. Puisqu’environ 30 % des travailleurs dans les deux économies travaillent dans des professions très exposées et peu complémentaires, ce calcul donne un choc agrégé sur le taux de chômage de l’ordre de 0,3 à 0,4 point de pourcentage.

Encadré 1 : Calcul des chocs de l’IA sur la PFT pour les États‑Unis et le Canada

Pour les besoins de ce calcul, nous utilisons les États‑Unis comme repère, puisque ce pays est l’objet de la plupart des études existantes importantes. La fourchette des macroestimations d’après les études existantes est vaste : Acemoglu (2024) se situe à l’extrémité inférieure de cette fourchette avec un gain total estimatif de 0,7 % à 1 % pour la productivité factorielle totale (PFT) dans les 10 prochaines années (soit entre 0,07 %‑0,1 % par an). Les estimations plus optimistes laissent entrevoir des effets beaucoup plus considérables. Les conclusions sont massivement impactées par les hypothèses et varient même en faisant appel à une structure‑cadre conceptuelle comparable.

Pour les scénarios optimistes de l’amélioration de la productivité, nous utilisons une hypothèse en milieu de fourchette d’un choc sur la PFT américaine de l’ordre de 0,5 point de pourcentage par an sur cinq ans. Cette hypothèse se fonde sur l’enquête menée par nos collègues à propos des estimations disponibles, qui font état d’un relèvement de la croissance annuelle moyenne de la PFT de 0,5 % dans l’ensemble des études examinées.

Pour le Canada, nous adaptons le choc produit aux États‑Unis d’après la structure‑cadre de l’exposition, de la préparation et de l’accès définie par le FMI, tout en appliquant une autre pénalité pour les rendements de productivité rétrospectivement plus faibles du Canada. Dans la structure‑cadre du FMI, l’exposition désigne la part des travailleurs et des secteurs d’activité touchés par l’adoption de l’IA, que ce soit par l’automatisation ou par l’enrichissement des tâches; la préparation désigne l’état de préparation des institutions, des structures et des populations actives; l’accès désigne la disponibilité de la technologie et des infrastructures nécessaires.

Une étude menée par Statistique Canada d’après le recensement de 2021 laisse entendre que 31 % des travailleurs canadiens occupent des professions à forte exposition et à faible complémentarité et que 29 % exercent des professions à forte exposition et à grande complémentarité, ce qui porte à 60 % la part des travailleurs très exposés : ce chiffre correspond essentiellement aux estimations de l’exposition des travailleurs dans les économies avancées et aux États‑Unis. Toutefois, une exposition comparable ne devrait pas donner des gains de productivité équivalents.

Le Canada se classe après les États‑Unis selon l’indicateur de préparation à l'IA du FMI (à 0,71 contre 0,77); ses investissements et le déploiement de ses infrastructures intérieures liés à l’IA sont nettement inférieurs, et il est rétrospectivement à la traîne des États‑Unis pour la croissance de la PFT, y compris dans la période marquée par les investissements considérables dans les technologies de l’information et des communications. En supposant que l’accès est comparable, puisque les entreprises canadiennes peuvent importer des États‑Unis une large part du parc informatique nécessaire pour l’adoption de l’IA, mais que le canal de dimensionnement intérieur est plus faible, nous appliquons un choc conservateur sur la PFT canadienne de l’ordre de 0,3 point de pourcentage par an sur cinq ans.

Ce dimensionnement rend aussi compte des efforts récents, du point de vue des politiques, de fortifier la capacité intérieure du Canada dans le domaine de l’IA, dont la Stratégie nationale d’intelligence artificielle du gouvernement fédéral et la Stratégie canadienne sur la capacité de calcul souveraine pour l’IA, qui visent à mobiliser les investissements dans les infrastructures et à étoffer la capacité de calcul intérieure. C’est pourquoi nous appliquons une pénalité inférieure à celle de la productivité rétrospective du Canada.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.