- Selon notre référentiel, nous continuons de nous attendre à peu de changements sur le front de l’ACEUM. Même si une rupture complète des négociations et la résiliation de cet accord continuent de représenter un événement de moindre probabilité, cet événement serait, s’il devait se produire, une mauvaise nouvelle pour les deux puissances économiques et plongerait le Canada dans une récession selon un scénario plus sévère.

- En faisant appel au modèle macroéconomique États-Unis–Canada intégré de la Banque Scotia, nous envisageons deux scénarios stylisés représentant des perturbations commerciales progressivement plus sévères. Ce modèle assure la cohésion interne et capte les courants commerciaux bilatéraux ainsi que les réactions endogènes de la politique monétaire et de la politique budgétaire qui masquent partiellement le poids de barrières commerciales plus considérables.

- Dans cette note, nous évaluons les conséquences macroéconomiques d’une éventuelle incapacité à ratifier l’ACEUM, soit le risque à court terme le plus lourd de conséquences pour l’économie canadienne.

- La Banque du Canada pourrait être confrontée à l’obligation d’assouplir préemptivement sa politique monétaire dans l’éventualité d’une incapacité à ratifier l’accord; or, la forte incertitude qui pèse sur les négociations invite à adopter une approche prudente jusqu’à ce que des signaux plus clairs se dessinent à l’horizon.

L’avenir de l’ACEUM constitue à lui seul la macro-incertitude la plus lourde de conséquences pour l’économie canadienne cette année. L’examen de cet accord se déroule selon trois parcours potentiels : 1) la ratification : les trois pays s’entendent pour proroger l’accord pendant encore 16 ans; 2) la non-ratification : l’accord continue de produire ses effets, mais seulement jusqu’à sa date d’expiration programmée en 2036, sous réserve des examens annuels; ou 3) la résiliation : un pays pourrait se désister moyennant un préavis de six mois en vertu de l’article 34.6. Ce dernier parcours comporte d’importants obstacles juridiques et des coûts politiques considérables, ce qui rend très improbable la possibilité d’un retrait unilatéral des États-Unis.

Il est difficile de prédire l’éventuel résultat de cet examen.1 La récente décision rendue par la Cour suprême des États-Unis (SCOTUS), selon laquelle l’IEEPA n’autorise pas le président à appliquer des droits de douane, ajoute un autre niveau d’incertitude. Cette décision introduit une nouvelle dimension juridique et de nouvelles considérations dans tous les scénarios dans lesquels les États-Unis imposent de nouveaux droits de douane hors du cadre de l’ACEUM.

À nos yeux, la résiliation de cet accord est un événement de moindre probabilité. Or, l’inconvénient de ce résultat — pour le Canada, le Mexique et, dans une moindre mesure, les États-Unis — correspond à un impact indéniablement retentissant.

Dans cette note, nous dressons le portrait des retombées macroéconomiques produites sur l’économie du Canada et sur celle des États-Unis dans l’éventualité où l’ACEUM devait prendre fin. L’analyse s’en remet à des simulations menées à partir du modèle macroéconomique États-Unis–Canada intégré de la Banque Scotia, qui reprend les canaux commerciaux bilatéraux et les effets de rétroaction tendant généralement à l’équilibre. Notre conclusion est claire : l’incapacité à ratifier l’ACEUM pénaliserait l’économie américaine et plongerait le Canada dans une récession.

DEUX SCÉNARIOS POUR L’ACEUM

Comme nous l’avons mentionné, le spectre des scénarios envisageables est vaste pour l’examen de 2026. Notre hypothèse référentielle cadre avec un scénario clément dans lequel l’ACEUM est finalement ratifié ou prorogé après y avoir apporté des remaniements limités qui ne font pas varier sensiblement la trajectoire macroéconomique. Ce point de vue représente la réalité fondamentale : l’accord est avantageux de part et d’autre, et une grande partie du récent discours américain paraît destinée à fortifier la position de ce pays dans les négociations, au lieu de télégraphier une intention de démanteler le pacte.

Pourtant, l’incertitude qui plane sur le déroulement de l’examen justifie l’analyse de résultats plus défavorables puisqu’on ne peut pas exclure une rupture complète des négociations. Pour capter l’ensemble des impacts macroéconomiques potentiels, nous envisageons deux scénarios stylisés représentant des perturbations commerciales progressivement plus sévères dans la foulée de l’incapacité à ratifier l’accord. Dans ces deux scénarios, nous supposons que le régime post-ACEUM entre en vigueur dans le troisième trimestre 2026, ce qui correspond au préavis obligatoire de six mois.

Scénario 1 : Dénouement disruptif, mais contenu

L’ACEUM est abrogé et les États-Unis appliquent des droits de douane de 10 % sur les biens actuellement exemptés de l’application de l’accord : le tarif douanier de 10 % correspond au minimum que les États-Unis avaient appliqué à tous les partenaires commerciaux en faisant appel à l’IEEPA et aux droits mondiaux initiaux qu’ils avaient ensuite mis en œuvre en réaction à la décision de la SCOTUS de révoquer les droits de douane imposés en vertu de l’IEEPA. Les droits de douane américains imposés à l’heure actuelle, en vertu de l’article 232, sur l’acier, l’aluminium et les voitures continuent de produire leurs effets. Le tarif douanier supplémentaire effectif sur le total des exportations canadiennes, et non seulement les exportations destinées aux États-Unis, se hisse à ~8 %. Il faut noter que ces estimations ne tiennent compte que du fardeau tarifaire incrémentiel depuis janvier 2025, et non du tarif douanier total actuellement exigible sur les exportations canadiennes partout ailleurs dans le monde.

Scénario 2 : Fragmentation sévère

L’ACEUM est abrogé et les États-Unis appliquent généralement le tarif douanier actuel aux biens non conformes à l’ACEUM : 35 % sur toutes les importations canadiennes applicables, et 10 % sur l’énergie et la potasse. Les droits de douane prévus dans l’article 232 restent les mêmes. Le tarif douanier supplémentaire effectif sur le total des exportations canadiennes est porté à ~15 %.

Dans cette note, nous supposons que le Canada et le Mexique maintiendraient leur structure-cadre bilatérale même dans l’éventualité dans laquelle les États-Unis ne ratifient pas l’accord; nous traitons un effondrement complet de l’accord entre les trois parties comme un risque de régression de moindre probabilité. Nous supposons aussi que les gouvernements du Canada et du Mexique ne décréteront pas de droits de douane de représailles supplémentaires en plus de ceux qui sont déjà prévus dans notre référentiel. Bien qu’il s’agisse d’une hypothèse raisonnable, purement fondée sur les considérations économiques, les considérations politiques pourraient conduire à une certaine forme de réaction de riposte, en haussant l’incertitude que fait peser la conjoncture économique dans un scénario d’échec de la ratification. Une riposte plus vigoureuse exercera des pressions haussières sur les coûts et les prix intérieurs, en durcissant le discours de la politique monétaire et en amplifiant les impacts économiques négatifs.

Tous les résultats sont générés d’après le modèle macroéconomique États-Unis–Canada de la Banque Scotia, qui prévoit les courants commerciaux bilatéraux explicites et la propagation à grande échelle des chocs par le truchement de la production, des marchés du travail, des revenus, de la consommation et de l’investissement. Ce modèle assure la cohésion interne dans l’ensemble des canaux de transmission : le ralentissement des exportations réduit le PIB, ce qui amoindrit l’emploi et les revenus des ménages, en plus de déprimer la consommation et l’ensemble de la demande. Les réactions des politiques — monétaires et budgétaires — sont captées endogènement, en amoindrissant, sans toutefois le compenser complètement, le poids du relèvement des barrières commerciales.

Font partie des autres impacts d’un échec dans la ratification ou d’une renégociation prolongée qui ne sont pas explicitement captés dans notre modèle (cf. la précédente note de notre équipe du Mexique pour une analyse détaillée des considérations qualitatives) :

- les perturbations sectorielles en raison du durcissement des règles d’origine et des différends réglementaires potentiels. L’automobile, l’agriculture, l’énergie, la foresterie et d’autres secteurs manufacturiers fortement intégrés sont particulièrement exposés;

- l’ajout de chapitres portant sur d’autres questions que les échanges commerciaux, par exemple la migration et la sécurité, qui seraient particulièrement pertinentes pour le Mexique;

- l’augmentation des coûts administratifs et financiers découlant de procédures douanières nouvelles;

- la généralisation des barrières non tarifaires dans le commerce, dont l’absence de protocoles et de normes de certification;

- les effets de deuxième ordre, comme l’expansion potentielle des échanges bilatéraux entre le Canada et le Mexique si leurs liens commerciaux avec les États-Unis se détériorent. Même si ces effets pouvaient apporter certains avantages, ils ne compenseraient pas parfaitement l’ensemble des autres impacts négatifs évoqués ci-dessus.

LES MÉCANISMES DE TRANSMISSION DU CHOC COMMERCIAL

Une rupture de la négociation de l’ACEUM se répercuterait à la fois sur l’économie canadienne et sur l’économie américaine par le biais de plusieurs mécanismes de transmission. Quatre canaux sont très importants : l’affaissement des courants commerciaux, le ralentissement de la productivité, les effets de confiance et l’inflation portée par les droits de douane.

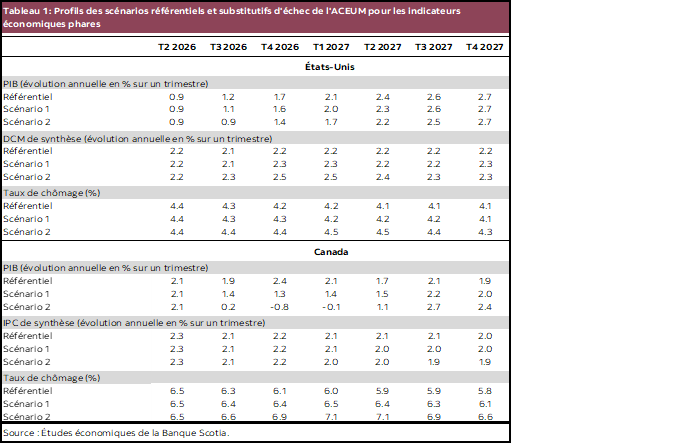

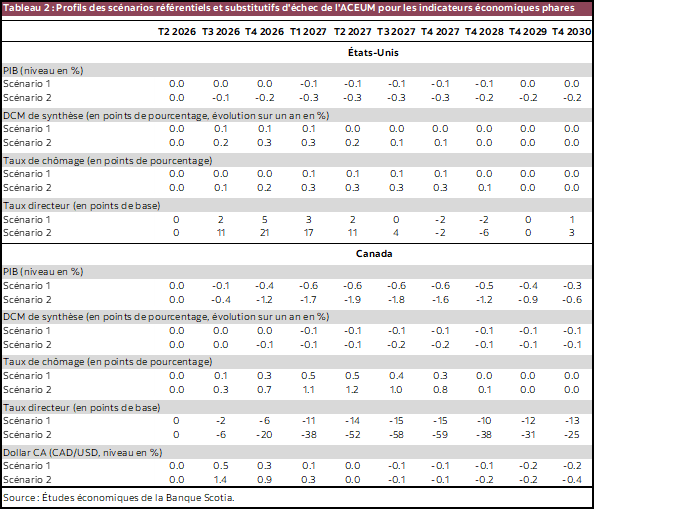

- La baisse du volume des échanges commerciaux. La conséquence immédiate de la hausse des droits de douane est un relèvement subi du coût des échanges transfrontaliers. Les exportateurs canadiens sont confrontés au fléchissement de la demande américaine puisque du jour au lendemain, leurs biens deviennent moins concurrentiels, ce qui fait peu à peu plonger les volumes d’exportations de plus de 1 % dans le scénario 1 essentiellement un an après l’effondrement de l’accord, et de presque 4 % dans le scénario 2. Les projets d’investissements des exportateurs sont repoussés ou annulés, et ces derniers peuvent aussi sabrer leur masse salariale. Les pertes d’emplois érodent les revenus des ménages et abaissent la consommation. Ce canal explique l’essentiel du recul du PIB au Canada dans l’ensemble de ces deux scénarios. Le ralentissement des exportations a tôt fait de se répercuter sur l’ensemble de l’économie en réduisant la demande des secteurs d’activité à vocation exportatrice pour la main-d’œuvre et les autres intrants de production. Il faut noter que le taux de change perd environ 1 % dans le scénario 1 et 1,5 % dans le scénario sévère, en raison de la moindre demande exprimée pour les actifs canadiens. Il y a un risque que la dépréciation soit plus considérable, surtout dans un ajustement du marché financier en ordre dispersé, ce qui servirait d’amortisseur et réduirait l’impact sur l’économie canadienne.

- Le fléchissement de la productivité. Le démantèlement des chaînes logistiques nord-américaines intégrées oblige les deux puissances économiques à adopter des structures de production moins efficientes. Le capital se dévalorise, la main-d’œuvre est sous-utilisée, et les entreprises sont obligées de recourir à des substituts intérieurs plus coûteux, ce qui conduit à des hausses de prix pour les entreprises et les ménages.

Dans ce modèle, nous captons ce ralentissement de la productivité comme un choc négatif dans la colonne de l’offre, ce qui amoindrit la production potentielle au fil du temps. La réaction négative du PIB potentiel s’explique par le plongeon de l’investissement et par un choc exogène sur la productivité factorielle totale qui est partiellement ajustée en faisant appel au modèle BOC-GEM mis au point à la Banque du Canada et au Fonds monétaire international.

- Les effets de confiance. L’incertitude qui pèse actuellement sur le résultat de la négociation de l’ACEUM a un impact négatif sur nos prévisions économiques référentielles en raison de la réduction de la confiance pour les ménages et les entreprises. Nous pouvons à juste titre supposer que cette incertitude s’apaisera lorsque le régime de la post-négociation sera connu. Il n’empêche que nous supposons que l’incertitude qui règne sur la conjoncture économique et la conjoncture des revenus projetées restera forte durant la transition qui conduira à ce nouveau régime de droits de douane, ce qui amplifie les impacts économiques négatifs à court et à moyen terme en réduisant les dépenses des ménages et des entreprises.

- La répercussion de l’inflation et la hausse des coûts. Les droits de douane rehaussent directement les prix à l’importation (et indirectement par l’entremise de la hausse des coûts des intrants), en plus d’augmenter l’inflation, de réduire les revenus réels et de faire monter les taux directeurs aux États-Unis. Il s’agit d’un canal particulièrement puissant dans le scénario 2, selon lequel l’inflation américaine augmente de 0,3 point de pourcentage. Le Canada évite cet impact direct produit sur l’inflation par ces droits de douane supplémentaires parce que nous supposons qu’il n’y aura pas de riposte. Or, les effets de répercussion de deuxième cycle sont importants : la hausse des prix américains se répercute sur les coûts des importations canadiennes, ce qui efface partiellement la désinflation intérieure en raison du fléchissement de la demande.

Les coefficients de notre modèle sont estimés d’après les données rétrospectives. C’est pourquoi les impacts comptabilisés rendent compte des relations rétrospectives estimées entre les indicateurs économiques et les indicateurs financiers dont tient compte ce modèle, notamment leur réaction aux variations antérieures des tarifs douaniers effectifs. Toutefois, ces tarifs douaniers effectifs — et leurs variations — ont été modestes jusqu’à une époque très récente. Il est donc possible que des variations plus importantes que les variations rétrospectives dans les tarifs douaniers comme celles qui sont prises en compte dans les deux scénarios de rechange du poste-ACEUM analysés dans cette note puissent déclencher des effets non linéaires dans un sens ou dans l’autre.

Il y a donc beaucoup d’incertitude sur le comportement des niveaux de confiance et des variables financières dans ces scénarios. Par exemple, il pourrait se produire un durcissement plus vigoureux des primes de risque ou une baisse plus vive de la confiance que ce qui est supposé, ce qui amplifierait les impacts comptabilisés. Par contre, une dépréciation plus forte qu’estimée du taux de change réduirait la baisse des exportations et du PIB. Dans l’ensemble, nous sommes d’avis que ces deux motifs d’incertitude se compensent essentiellement; or, ils augmentent toujours l’ensemble des impacts estimatifs possibles.

L’IMPACT MACROÉCONOMIQUE

L’incapacité à ratifier l’accord serait une mauvaise nouvelle pour les deux pays, puisqu’elle ralentirait l’activité économique et conduirait probablement à une hausse des prix. Le lecteur trouvera ci-après les détails des résultats de nos simulations.

Canada

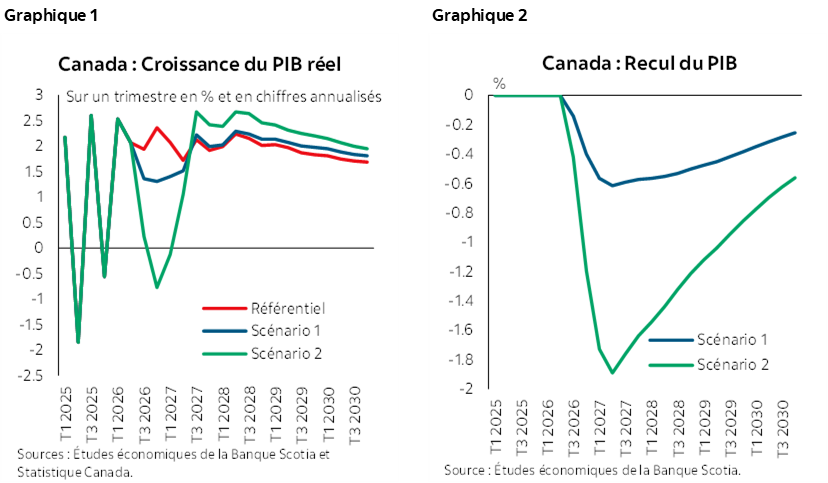

Par rapport à un scénario de reconduction de l’accord légèrement modifié, le PIB réel perd 0,6 % dans le scénario 1 et 1,9 % dans le scénario 2, essentiellement un an après l’échec des négociations. Cette baisse est principalement portée par l’effondrement des courants commerciaux et par le repli de l’investissement et des dépenses des ménages (graphiques 1 et 2).

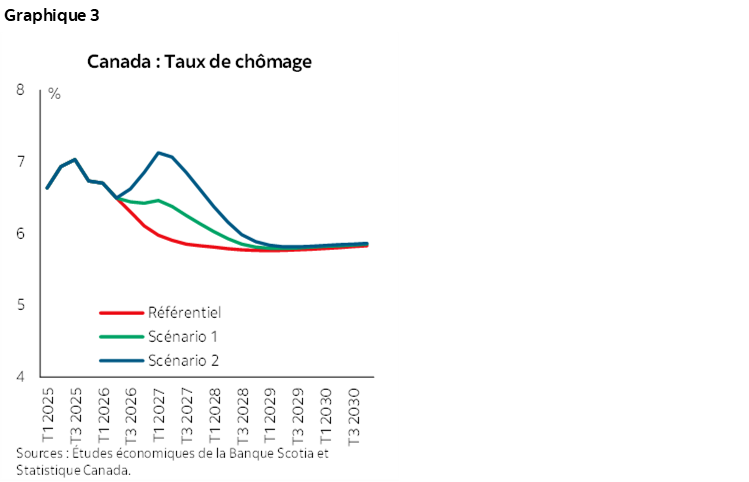

Le marché du travail se détériore considérablement : les licenciements portent le taux de chômage à un pic de 6,5 % dans le scénario 1, soit 0,5 point de pourcentage de plus que le scénario de la reconduction, contre un pic de 7,1 % dans le scénario 2, soit 1,1 point de pourcentage de plus que dans le scénario de la reconduction (graphique 3).

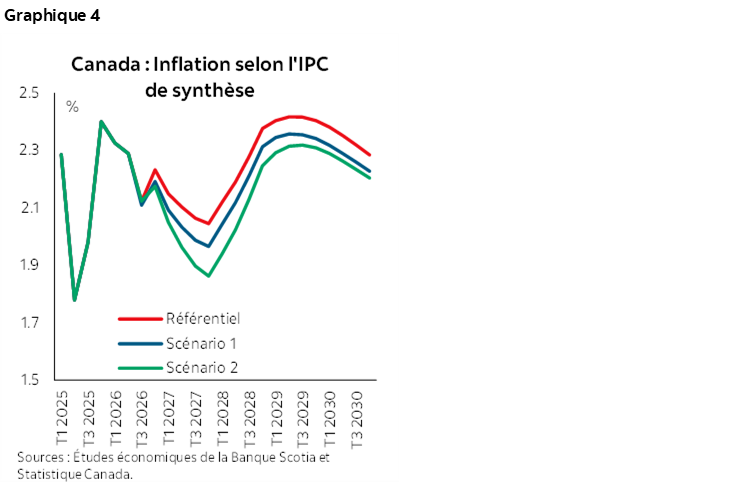

Au Canada, l’inflation est essentiellement inchangée dans les deux scénarios. La hausse de l’inflation aux États-Unis vient masquer l’impulsion désinflationniste du fléchissement de la demande intérieure (graphique 4).

La Banque du Canada abaisse son taux de 50 points de base dans le scénario sévère en raison du rehaussement de la marge excédentaire, ce qui permet d’atténuer les effets de la baisse de la demande. Les effets de stabilisation budgétaire automatiques — captés par nos équations de la politique budgétaire — ont aussi pour effet d’amoindrir l’impact négatif sur le PIB.

États-Unis

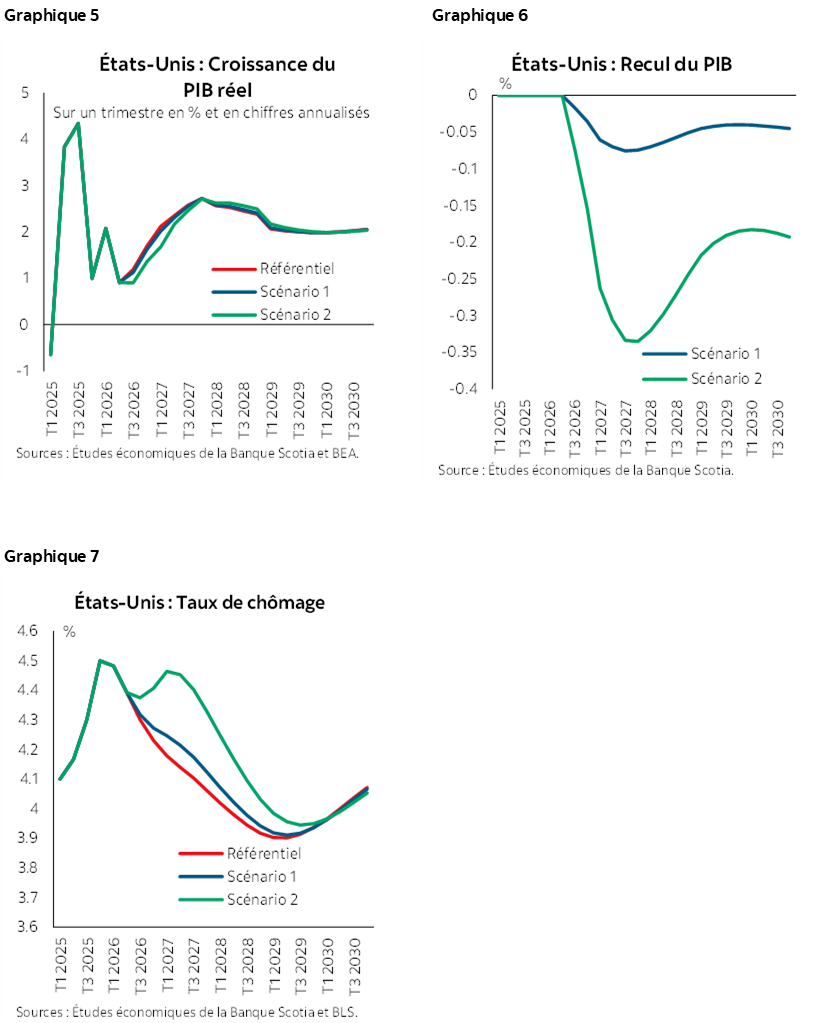

L’économie américaine n’est pas à l’abri. La hausse des coûts des importations ainsi que le fléchissement conséquent de la productivité réduisent de 0,3 % le PIB dans le scénario sévère. De plus, le fléchissement des marchés boursiers amoindrit les dépenses des ménages et amplifie le choc macroéconomique (graphiques 5, 6 et 7).

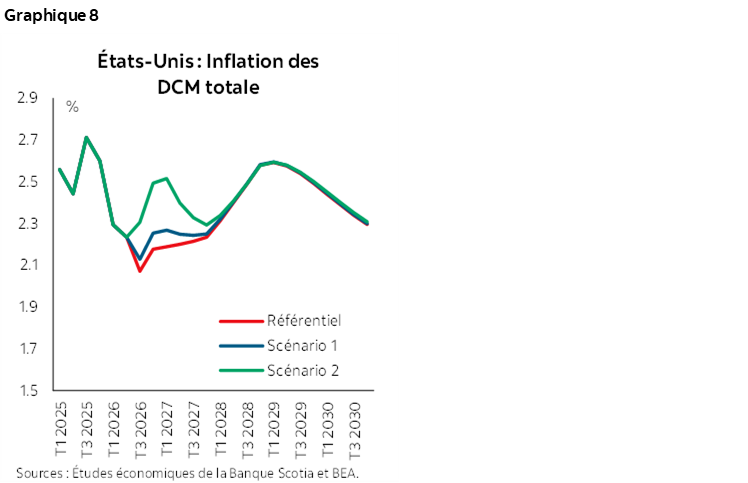

Même si une partie du choc tarifaire est absorbée dans les marges bénéficiaires, l’inflation des biens de base américains augmente brusquement, surtout dans le scénario de la fragmentation sévère. Dans ce scénario, l’inflation des dépenses de consommation des ménages augmente de 0,3 point de pourcentage2 (graphique 8), ce qui oblige la Réserve fédérale à hausser brièvement son taux directeur de 25 points de base. Parce que la nécessité de durcir la politique monétaire n’est pas chronique dans notre modélisation, la Réserve fédérale pourrait passer outre l’inflation temporaire induite par les droits de douane et se consacrer plutôt au soutien de l’activité économique.

CONCLUSION

Dans l’ensemble, le scénario 1 fait état d’un recul important, mais gérable : la croissance se ralentit — sans devenir négative — et les dommages sont contenus dans les secteurs exposés aux échanges commerciaux. Par contre, le scénario 2 fait état d’un véritable événement macroéconomique et de la perturbation commerciale nord-américaine la plus forte depuis des dizaines d’années. L’ensemble des brusques hausses des droits de douane et des pertes de productivité plonge le Canada dans une profonde récession et laisse les États-Unis confrontés à une hausse de l’inflation et à un ralentissement de la croissance. L’incertitude qui pèse sur ces résultats a des incidences directes pour la politique monétaire dans le court terme, surtout au Canada. Puisque la résiliation complète ou des négociations prolongées et brouillonnes constitueraient un résultat très négatif pour l’économie, la Banque du Canada pourrait préemptivement s’assouplir, ce qui amortirait le choc si le scénario du pire devait se matérialiser; or, ce scénario comporte le risque d’un surassouplissement — par exemple si les trois pays finissent par conclure un accord sans accrocs, si le gouvernement canadien riposte en imposant ses propres droits de douane (ce qui ferait monter l’inflation) ou s’il réagit plutôt en adoptant d’autres mesures de relance budgétaires.

Compte tenu de ces risques et du vaste spectre des résultats envisageables, la ligne de conduite la plus prudente consiste à rester patient jusqu’à ce que des signaux plus clairs se fassent jour dans le processus d’examen, ce qui concorde avec notre hypothèse référentielle.

1 Le lecteur est invité à consulter l’analyse de notre équipe du Mexique sur les scénarios les plus probables, à partir du scénario clément, dans lequel l’accord est ratifié au milieu de l’année, jusqu’au scénario défavorable, dans lequel la structure-cadre reste mouvante au-delà de la fin de 2026. Cette analyse met aussi en lumière les considérations relatives à une renégociation partielle qui pourrait comporter des révisions des règles d’origine, des dispositions sectorielles ou l’addition éventuelle de chapitres portant sur d’autres thèmes que les échanges commerciaux.

2 Il s’agit de la hausse conséquente de l’inflation en tenant compte du relèvement du taux directeur, sans toutefois rendre compte parfaitement des pressions exercées par la hausse des droits de douane sur l’inflation sous-jacente, qui sont supérieurs à cette hausse projetée de 0,3 point de pourcentage.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.