Points à retenir :

Remplir sa déclaration de revenus est rarement synonyme de plaisir, mais si vous recevez un remboursement d’impôt, cela peut devenir une raison de célébrer. S’il est tentant de se lancer dans des achats frivoles et impulsifs, il est préférable de miser sur des aspects plus pratiques – vous vous remercierez plus tard.

Que vous souhaitiez épargner pour quelque chose d’important, comme une mise de fonds ou votre retraite, ou encore pour un voyage bien mérité vers une destination soleil, voici quelques moyens d’utiliser ce gain imprévu pour améliorer votre situation financière.

Il est utile d’élaborer un plan fiscal de fin d’année avant l’arrivée des dates limites. Les contribuables canadiens paient automatiquement un certain montant d’impôt à chaque période de paie. Lorsque vous préparez votre déclaration de revenus, vous devez inclure tous les impôts que vous avez payés, en plus de calculer les crédits d’impôt et les déductions applicables. Si le montant que vous avez déjà soumis est supérieur à ce que vous devez (par exemple, si vous avez payé trop d’impôt ou changé de tranche d’imposition), vous récupérez le trop-perçu sous la forme d’un remboursement.

Les personnes étudiant au Canada qui gagnent un revenu imposable doivent aussi payer de l’impôt. Elles peuvent cependant profiter d’allégements fiscaux spéciaux, ce qui signifie qu’elles pourraient avoir droit à un remboursement d’impôt important (assez élevé pour couvrir le coût de leurs manuels à la prochaine session).

Le processus diffère de celui des petites entreprises ou des travailleurs autonomes, car l’impôt n’est pas déduit de façon automatique; il doit être calculé manuellement, puis déclaré dans les revenus. Toutefois, les mêmes règles de base s’appliquent : en cas de trop-perçu, résultant par exemple d’acomptes provisionnels, un remboursement d’impôt sera accordé.

À LIRE ÉGALEMENT : Produire une déclaration de revenus au Canada

Certaines années, vous devrez peut-être verser de l’argent à l’Agence du revenu du Canada (ARC) durant la période des impôts, tandis que d’autres années, vous obtiendrez peut-être un remboursement. Mais est-il possible de le savoir à l’avance? Comment faire pour calculer le montant du remboursement?

Le moyen le plus facile de calculer votre remboursement d’impôt est de remplir votre déclaration de revenus. Bien que l’ARC puisse faire quelques modifications, votre déclaration permet généralement de savoir si vous recevrez un remboursement.

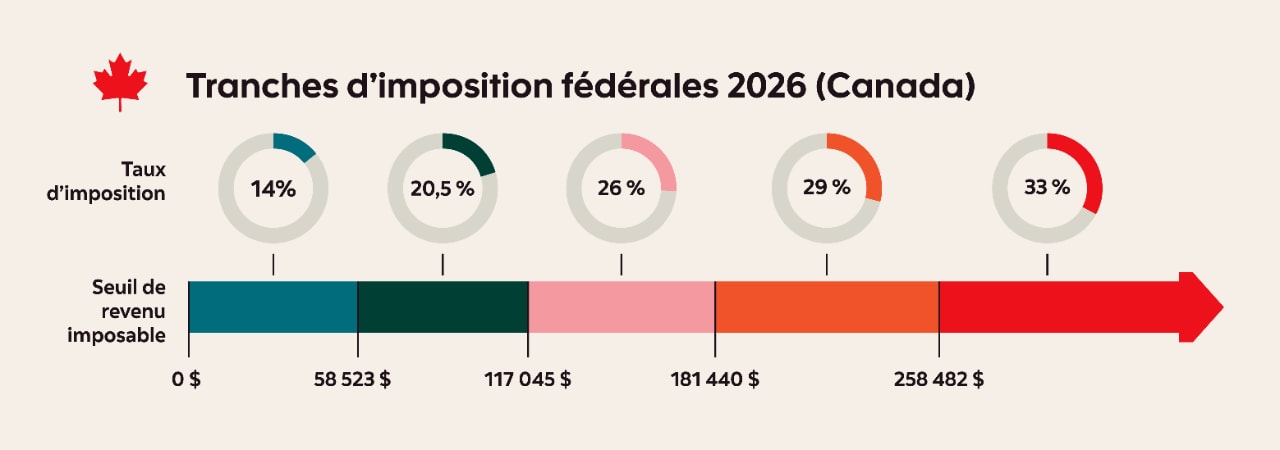

Tranches d’imposition fédérales 2026 (Canada)1

Niveau de revenus |

Taux d’imposition fédéral |

58 523 $ ou moins |

14 % |

58 523 $ à 117 045 $ |

20,5 % |

117 045 $ à 181 440 $ |

26 % |

181 440 $ à 258 482 $ |

29 % |

Plus de 258 482 $ |

33 % |

Prenez note que chaque taux d’imposition ne s’applique qu’aux revenus compris dans la tranche correspondante, et non à la totalité de vos revenus. Pour déterminer votre revenu imposable, vous devez déduire de votre revenu total le montant personnel de base (MPB) pour 2026, soit 16 452 $1.

Vous pouvez consulter la ventilation détaillée des taux d’imposition pour les particuliers par province sur le site Web du gouvernement du Canada. Si vous voulez estimer le montant de votre remboursement avant de remplir votre déclaration de revenus, utilisez un calculateur d’impôt comme le Calculateur en direct de retenues sur la paie (CDRP) offert par le gouvernement du Canada. Il pourrait estimer vos retenues salariales au niveau fédéral, territorial et provincial (à l’exception du Québec, qui utilise son propre programme). Rappelez-vous toutefois qu’il ne s’agit que d’une estimation.

La façon dont vous présentez votre déclaration de revenus à l’ARC a une incidence sur la date de réception du remboursement et de l’avis de cotisation. Voici les délais prévus, selon les lignes directrices de l’ARC :

Déclaration en ligne : Si vous produisez votre déclaration en ligne, vous pouvez vous attendre à recevoir votre remboursement dans un délai de deux semaines. C’est l’un des avantages d’utiliser le logiciel de préparation de déclarations pour la TED ou IMPÔTNET.

Déclaration par la poste : Si vous produisez une déclaration papier, le délai peut être de huit semaines, voire jusqu’à 16 semaines si vous produisez une déclaration pour les non-résidents. Vous pouvez accélérer le processus en vous inscrivant au dépôt direct de l’ARC.

Maintenant que vous avez une idée du montant que vous allez recevoir, il est temps de planifier ce que vous en ferez.

1. Constituer un fonds d’urgence

La constitution d’un fonds d’urgence est très importante pour assurer votre stabilité financière. Voyez-le comme un filet de sécurité sur lequel vous pouvez compter en cas d’imprévu, comme des problèmes avec votre voiture ou une réduction de vos heures de travail. Essayez d’accumuler entre trois et six mois de frais de subsistance. Vous aurez l’esprit tranquille en sachant que vous pourrez faire face à toute éventualité.

2. Rembourser vos dettes

Insert heading text

with an optional subtitleNombre de Canadiennes et Canadiens ont des dettes, comme un prêt hypothécaire, un prêt automobile ou un solde de carte de crédit. Puisque les dettes entraînent des intérêts, il est important de les rembourser en priorité dès que possible. Rembourser une somme importante d’un seul coup est un excellent moyen de réduire les intérêts que vous payez… et de renforcer votre confiance.

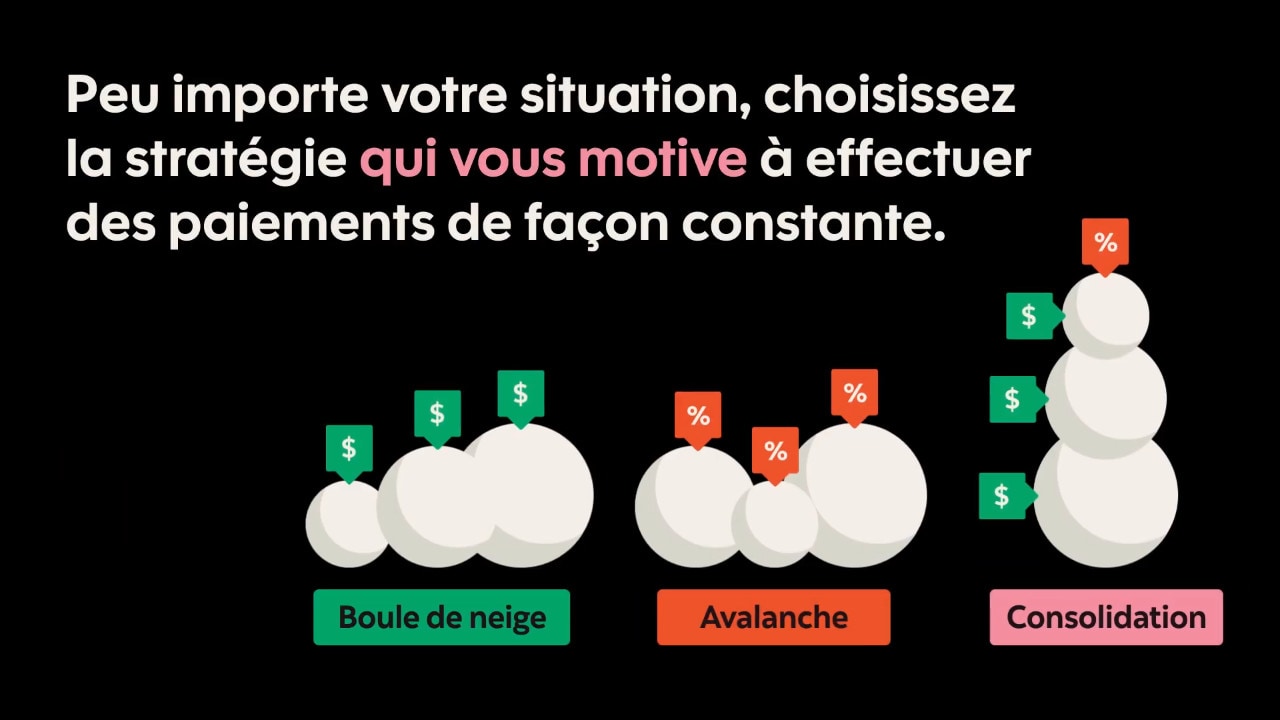

Si vous décidez d’utiliser votre remboursement d’impôt pour régler vos dettes, soyez stratégique. Il existe de nombreuses stratégies de remboursement des dettes, mais vous pouvez commencer par les méthodes boule de neige et avalanche.

La méthode boule de neige consiste à régler d’abord la dette la moins importante. Cette stratégie vous donne le sentiment d’avancer et vous encourage à enchaîner avec la dette suivante.

Si vous vous êtes déjà engagé à rembourser vos dettes, envisagez la méthode avalanche. Cette méthode consiste à régler d’abord la dette dont le taux d’intérêt est le plus élevé, afin de réduire le plus possible les intérêts que vous payez. Même si régler vos dettes au moyen de votre remboursement d’impôt n’est pas l’option la plus stimulante, elle est très avantageuse d’un point de vue financier.

3. Le placer dans un compte d’épargne

Vous pouvez placer vos fonds d’urgence dans un compte d’épargne quelconque, mais il est judicieux d’ouvrir un compte distinct pour vos objectifs d’épargne à court et à long terme. Si vous épargnez déjà pour quelque chose, comme des rénovations ou l’achat d’une nouvelle voiture, vous pouvez utiliser votre remboursement d’impôt pour vous rapprocher de la ligne d’arrivée.

En plus des comptes d’épargne ordinaires, vous avez accès à d’autres types de comptes bancaires. Le compte d’épargne libre d’impôt (CELI) est un compte enregistré qui vous permet de faire fructifier votre argent à l’abri de l’impôt. Ou, si vous épargnez pour votre première maison, envisagez un compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP).

4. Financer votre retraite

La planification de votre retraite est un objectif financier important. Que vous ayez 21 ou 51 ans, il est avantageux de cotiser régulièrement à votre fonds de retraite. Pourquoi? À cause du pouvoir de l’intérêt composé, c.-à.-d. l’intérêt sur le principal de votre épargne et sur l’intérêt que vous payez dessus.

Plus votre argent est placé longtemps dans un instrument de retraite comme un régime enregistré d’épargne-retraite (REER), plus la croissance composée est importante. De plus, le REER vous donne droit à une déduction fiscale sur vos cotisations, ce qui peut se traduire par un remboursement d’impôt l’année suivante.

5. Cotiser à un régime d’épargne-études

Si vous avez des enfants, le régime enregistré d’épargne-études (REEE) est un autre moyen judicieux d’investir votre remboursement d’impôt. Lorsque vous cotisez à ce type de régime, le gouvernement verse des cotisations de contrepartie pouvant atteindre 2 500 $. Vous en avez donc plus pour votre argent!

Si vous avez respecté toutes vos obligations financières, n’hésitez pas à vous récompenser. Il peut s’agir d’une escapade de quelques jours, d’un repas extravagant ou de la pratique d’un nouveau passe-temps. Les finances personnelles sont une question d’équilibre. C’est pourquoi il est important d’établir un budget pour les petits plaisirs de la vie et les dépenses plus responsables.

La façon dont vous utilisez votre remboursement d’impôt peut varier d’une année à l’autre, en fonction du montant reçu et de vos priorités financières. Maintenant que vous avez de nouvelles idées pour tirer le maximum de votre remboursement d’impôt, n’oubliez pas de vous gâter en vous offrant une petite récompense.

Avis de non-responsabilité : Cet article est publié à titre informatif seulement. Les informations qu’il contient ne doivent pas être interprétées comme des conseils financiers, fiscaux ou en placement, des garanties pour l’avenir ou des recommandations d’achat ou de vente. Les informations présentées, notamment celles ayant trait aux taux d’intérêt, à la conjoncture des marchés, aux règles fiscales et à d’autres facteurs liés aux placements, peuvent être modifiées sans préavis, et La Banque de Nouvelle-Écosse n’est pas tenue de les mettre à jour. Même si les renseignements de tiers contenus dans le présent document proviennent de sources jugées fiables à la date de publication, La Banque de Nouvelle-Écosse n’en garantit ni la fiabilité ni l’exactitude. Les lecteurs sont invités à consulter leur propre conseiller professionnel pour obtenir des conseils en placement ou des conseils fiscaux adaptés à leurs besoins. Ainsi, il sera tenu compte de leur situation, et les décisions seront fondées sur l’information la plus récente.

Sources :