Points à retenir

Les membres de la population canadienne vivent plus longtemps que jamais. Mais au lieu de se réjouir, de nombreuses personnes s’inquiètent de devoir financer une retraite plus longue que prévu.

Lisez la suite de cet article pour découvrir les stratégies que vous pouvez adopter afin d’apaiser vos inquiétudes au sujet d’une retraite prolongée et d’en profiter pleinement.

Il correspond à la possibilité que votre épargne s’épuise de votre vivant. En d’autres termes, cela signifie que vos économies pourraient ne pas suffire à financer l’intégralité de vos années de vie.

Grâce aux avancées en médecine et en technologie médicale, l’espérance de vie au Canada est passée à 81,6 ans1. Le risque lié à la longévité est donc bien réel pour les personnes :

- qui ont sous-estimé le montant dont elles auraient besoin à la retraite

- dont les placements et autres formes d’épargne n’ont pas connu la progression attendue

- sont en bonne santé et pourraient vivre plus longtemps que prévu

Le montant moyen que les membres de la population canadienne estiment nécessaire pour une retraite idéale se chiffre à

807 000 $2. Cependant, la vision de la retraite idéale variant d’une personne à l’autre, ce montant pourrait être plus faible… ou plus élevé. Le montant à épargner en vue de votre retraite dépend de vos habitudes de consommation, de vos dépenses et de votre mode de vie.

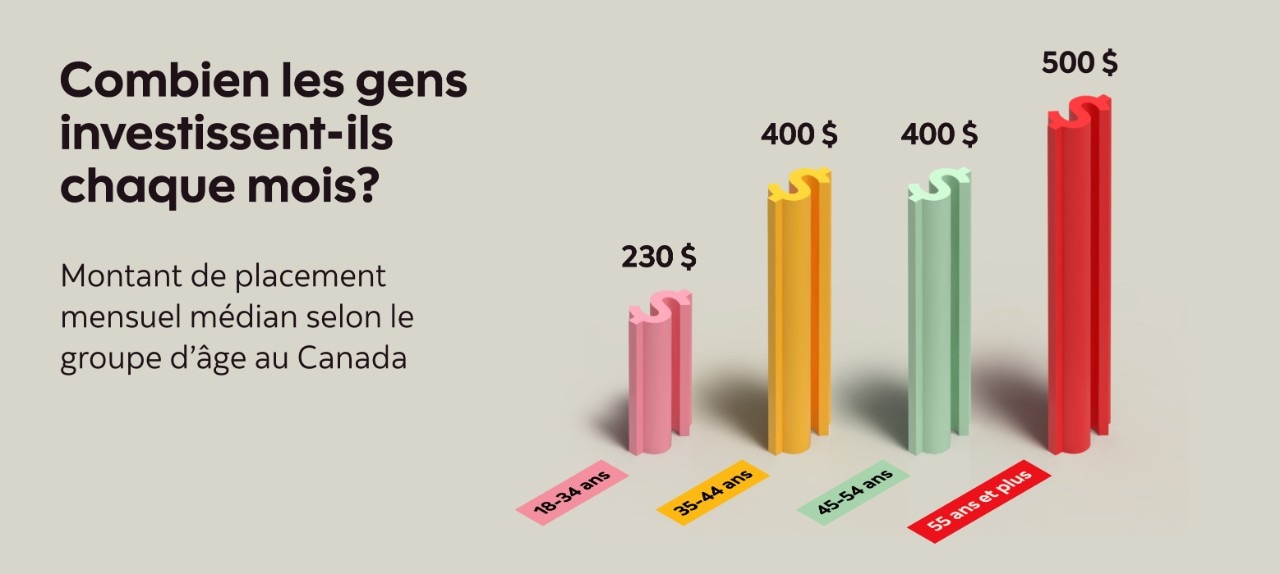

Le saviez-vous2?

- 45 % des Canadiennes et Canadiens déclarent épargner régulièrement chaque mois.

- Le montant de placement mensuel médian est de 375 $, et il a tendance à augmenter avec l’âge.

Pour commencer, il convient de tenir compte de trois facteurs :

- vos sources de revenus prévues à la retraite, comme le Régime de pensions du Canada (RPC)/Régime de rentes du Québec (RRQ), la Sécurité de la vieillesse (SV), les régimes de retraite d’employeur et les comptes enregistrés et non enregistrés;

- une estimation de vos dépenses actuelles et futures pour évaluer vos besoins financiers à la retraite et déterminer les dettes ou les dépenses que vous pourriez réduire ou éliminer;

- une estimation de vos éventuels frais de soins de santé, en tenant compte des prestations gouvernementales ou d’employeur que vous continuerez à percevoir lorsque vous ne travaillerez plus.

Une conseillère ou un conseiller de la Banque Scotia peut vous fournir des conseils en matière de planification de retraite pour vous aider à bâtir l’avenir financier que vous envisagez. Tout commence par une simple conversation.

POUR EN SAVOIR PLUS : Le portail Retraite propose des articles, des conseils et des outils financiers comme le calculateur d’épargne-retraite.

Lorsque l’on évoque le risque, les gens ont souvent tendance à se concentrer sur les fluctuations quotidiennes du marché et sur les gains ou pertes récents. Cependant, le fait d’accorder plus d’attention aux variations à court terme qu’aux tendances à long terme mène à ce que les spécialistes de la finance comportementale appellent le «parti pris lié à la disponibilité».

Laisser des préoccupations à court terme influencer la planification à long terme, notamment en matière de retraite, comporte des inconvénients. En effet, une prudence excessive dans les décisions de placement peut freiner votre potentiel de croissance à long terme. Vous risquez alors de ne pas atteindre vos objectifs d’épargne-retraite ou de manquer d’argent une fois à la retraite, surtout lorsqu’on tient compte de l’inflation.

Gardez à l’esprit qu’un potentiel de rendement plus élevé s’accompagne généralement d’un niveau de risque accru. Il est toutefois possible de gérer le risque, notamment celui lié à la longévité, en prenant les précautions suivantes :

- disposer d’un plan de revenu de retraite

- veiller à ce que vos placements correspondent à votre horizon de placement, à vos objectifs et à votre profil de risque

- investir dans un portefeuille diversifié et géré par des spécialistes, comme les Solutions de portefeuille Scotia, afin de réduire le risque tout en visant une croissance à long terme

Un plan de revenu de retraite est une feuille de route financière conçue pour vous offrir une vision claire de vos liquidités pendant toute la durée de votre retraite.

Pour élaborer votre plan et déterminer votre taux de retrait, vous devriez tenir compte de l’ensemble de vos sources de revenus à la retraite, y compris les programmes gouvernementaux, vos régimes de retraite professionnels, ainsi que votre épargne personnelle, notamment vos placements enregistrés.

Retirer votre épargne trop rapidement pourrait compromettre vos objectifs à long terme. Cependant, de nombreuses personnes envisagent la retraite en trois étapes :

- Début de la retraite : Les dépenses tendent à être plus élevées pendant les cinq à dix premières années de la retraite. Vous avez plus de temps libre pour voyager, essayer de nouveaux passe-temps et réaliser vos rêves. Bon nombre de personnes travaillent à temps partiel durant cette période. Si vous n’avez pas abordé la question de la planification successorale avant de prendre votre retraite, c’est le moment idéal de consulter une avocate ou un avocat afin d’examiner vos actifs financiers et de définir vos objectifs pour les dix à vingt prochaines années. Une planification successorale précoce offre un meilleur contrôle ainsi qu’une marge de manœuvre plus importante, permet d’optimiser la fiscalité et garantit que vos souhaits sont consignés pendant que vous êtes en bonne santé et en mesure de prendre des décisions.

- Milieu de la retraite : Dix à vingt ans après le début de la retraite, passer du temps avec la famille et les proches occupe une place de plus en plus importante. Vous pensez à revoir vos plans à mesure que vous vieillissez, notamment en ce qui a trait à l’endroit où vous allez vivre (p. ex., une maison de retraite).

- Retraite avancée : À cette étape, les personnes retraitées se concentrent davantage sur les soins de santé, la révision et la mise à jour de leur planification successorale et de leur legs, par exemple en veillant au bien-être financier de leurs proches. Un plan successoral complet vous aidera à transférer vos actifs en atténuant son incidence fiscale et à assurer une transition harmonieuse de votre patrimoine à la prochaine génération.

Vous trouverez ci-après quelques mesures à envisager pour combler l’écart entre votre épargne et le coût associé au niveau de vie que vous souhaitez maintenir à la retraite.

Augmentez votre taux d’épargne actuel

En matière d’épargne, le temps est votre meilleur allié, surtout lorsqu’il s’agit de la retraite. Plus vous commencez tôt, mieux c’est, grâce aux intérêts composés.

Les intérêts composés désignent l’augmentation exponentielle de la valeur de votre placement au fil du temps. En effet, les gains s’ajoutent non seulement au capital, mais aussi à sa croissance, puis à la croissance de cette croissance. Ce processus se poursuit tant que votre argent est investi.

Si vous avez mis en place des prélèvements préautorisés des cotisations (PAC) vers vos comptes de placement ou d’épargne pour faire fructifier votre épargne-retraite, envisagez d’augmenter le montant de vos cotisations ou d’en accroître la fréquence. Par exemple, vous pourriez passer d’une cotisation mensuelle à une cotisation bihebdomadaire.

Si vous n’avez configuré de PAC, vous devriez envisager de le faire. Il s’agit d’un moyen simple et automatique de bâtir votre épargne. Pour voir à quel point votre épargne pourrait fructifier, regardez notre vidéo interactive sur les PAC.

Rattrapez les cotisations manquées à votre REER

Bien qu’il soit préférable de maximiser vos cotisations annuelles à un REER, cela n’est pas toujours possible. Vous pouvez toutefois verser des cotisations de rattrapage si vous disposez de droits de cotisation inutilisés. Vous pouvez trouver le montant exact de vos droits de cotisation restants, ainsi que votre plafond de cotisation, dans Mon dossier de l’ARC en ligne ou sur votre dernier avis de cotisation.

Si vous avez commencé à épargner tardivement pour la retraite, vous pourriez disposer d’un montant important de droits de cotisation inutilisés, ce qui vous permettrait d’épargner davantage en bénéficiant d’un report d’impôt. La Ligne d’appoint RERMC de la Banque Scotia peut vous aider à maximiser vos cotisations à votre REER sans puiser dans vos fonds disponibles.

La Ligne d’appoint RERMC de la Banque Scotia vous permet également de reporter jusqu’à trois versements mensuels au moment de votre cotisation au REER en attendant votre remboursement d’impôt3. Si vous choisissez cette option, les intérêts au taux applicable à votre Ligne d’appoint RERMC de la Banque Scotia continueront de s’accumuler pendant toute période de report à compter de la date de l’avance de fonds3. Toutefois, cela vous permet d’attendre de recevoir votre remboursement d’impôt pour rembourser votre Ligne d’appoint RER.

Avant de demander une Ligne d’appoint RERMC de la Banque Scotia, assurez-vous que cette option vous convient, qu’elle s’inscrit dans votre budget et que vous pouvez gérer la dette. Consultez votre conseiller financier ou fiscal pour déterminer si cette solution est appropriée et si elle peut vous aider à atteindre vos objectifs de placement et de retraite.

Remboursez ou diminuez vos dettes

Dans la mesure du possible, il est recommandé de rembourser vos dettes avant la retraite, car chaque dollar dû limite votre capacité à utiliser vos revenus de retraite pour financer votre mode de vie plutôt que pour régler des dettes.

Même s’il n’est pas réaliste de penser que vous aurez remboursé intégralement votre prêt hypothécaire au moment de prendre votre retraite, réduire votre dette hypothécaire peut changer bien des choses. Et si vous avez d’autres dettes, comme des cartes de crédit non remboursées ou de petits prêts, votre conseillère ou conseiller de la Banque Scotia peut vous proposer des options pour rembourser ou réduire vos dettes avant votre retraite.

En priorisant la gestion de vos dettes, vous pourrez améliorer votre bien-être financier actuel. Il n’y a pas qu’une seule bonne façon de vous attaquer au remboursement de vos dettes. Optez donc pour une stratégie qui vous motive à effectuer des paiements réguliers.

POUR EN SAVOIR PLUS : Trois stratégies de remboursement de dette que tous les Canadiens devraient connaître. Laquelle est la mieux adaptée à votre situation?

Anticipez l’inflation

Si les effets de l’inflation sur vos placements ne se font pas ressentir à court terme, ils érodent néanmoins petit à petit le pouvoir d’achat de vos économies à long terme. Comme le prix des biens et des services augmente avec le temps, vous devrez épargner plus pour maintenir votre pouvoir d’achat dans le futur, notamment lorsque vous serez à la retraite. Autrement dit, quand les prix augmentent, votre argent ne vous permet plus d’acheter autant qu’auparavant.

L’inflation touche tout le monde. Cependant, une stratégie de placement efficace peut vous aider à maintenir votre pouvoir d’achat et votre train de vie durant la retraite.

La Banque Scotia propose une large gamme de solutions de portefeuille gérées activement et régulièrement ajustées pour faciliter la gestion des risques, notamment celui de l’inflation, et soutenir vos objectifs de placement à long terme.

Repoussez votre départ à la retraite

En prolongeant votre carrière de quelques années, vous pouvez accumuler les fonds nécessaires pour atteindre, voire améliorer, le niveau de vie que vous souhaitez maintenir à la retraite.

Le fait de retarder votre départ à la retraite vous offre également un horizon de placement plus long (c’est-à-dire, le temps restant avant de pouvoir disposer des fonds épargnés), ce qui vous permet d’optimiser les intérêts composés.

Si vous envisagez de prendre votre retraite plus tard que prévu, vous pouvez continuer à cotiser à votre REER jusqu’à l’âge de 71 ans. N’hésitez pas à consulter votre conseillère financière ou conseiller financier pour connaître l’incidence d’un départ à la retraite plus tardif sur la valeur de votre REER.

Vous pouvez également différer les versements de votre régime de retraite gouvernemental. Les paiements mensuels du Régime de pensions du Canada (RPC)/Régime des rentes du Québec (RRQ) et de la Sécurité de la vieillesse (SV) augmenteront pour chaque mois où vous reportez leur versement, mais seulement jusqu’à l’âge de 70 ans.

Vous pouvez également examiner d’autres régimes publics, comme le Supplément de revenu garanti (SRG).

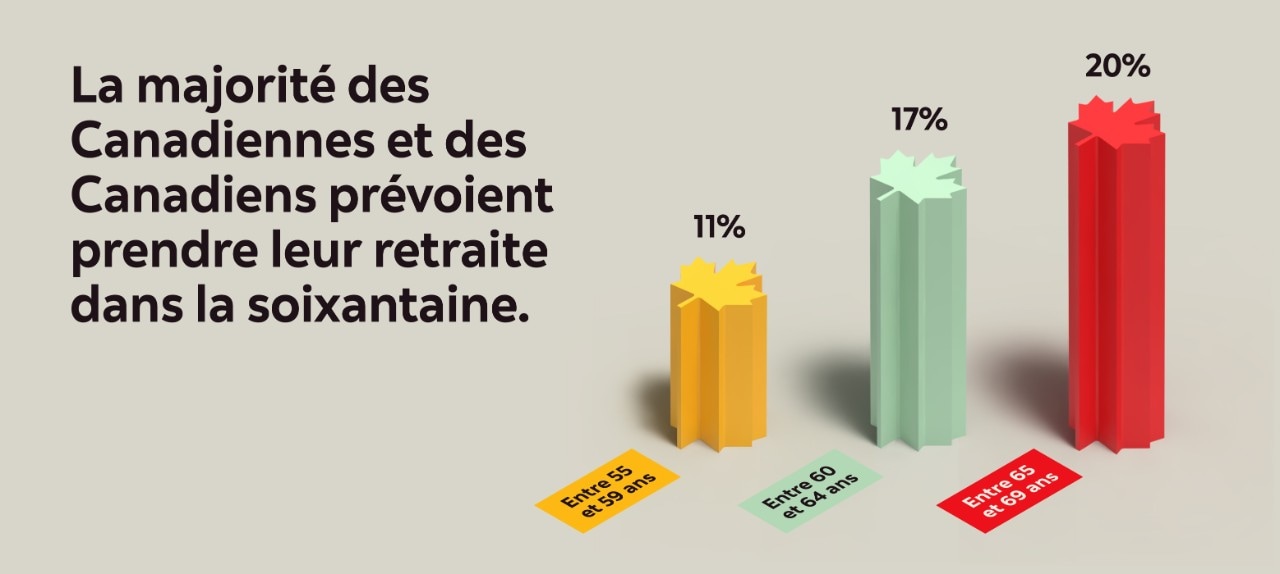

Le saviez-vous2?

Réévaluez vos attentes en matière de niveau de vie

Si vous craignez d’épuiser votre épargne, il peut être judicieux de réviser vos projets de retraite. Vous pourriez, par exemple, revoir votre mode de vie à la retraite ainsi que vos attentes en matière de dépenses pour dégager une marge de manœuvre. Envisager de déménager dans un logement plus modeste pourrait également vous permettre de réduire les dépenses de votre ménage, comme celles associées aux services publics, aux impôts fonciers et aux assurances.

Déterminez s’il est temps pour vous de passer à plus petit

Troquer votre propriété contre un logement plus modeste n’aura pas systématiquement pour effet d’augmenter votre capital autant que vous l’espérez. Même si le marché de l’immobilier est en plein essor, vous devrez tout de même vous acquitter de frais tels que les commissions immobilières, les frais juridiques et les taxes applicables.

Vous devrez également trouver un nouveau lieu de vie. Gardez à l’esprit que choisir une maison plus petite ne se traduit pas systématiquement par une baisse des dépenses. Vous aurez toujours des dépenses telles que les factures de services publics, les taxes foncières, les primes d’assurances et les frais d’entretien. Bien que les condominiums puissent réduire les taxes foncières et certains coûts d’entretien, vous devrez néanmoins vous acquitter chaque mois de frais de copropriété.

Songez à travailler à temps partiel

Vous pourriez trouver un emploi à temps partiel pour que votre épargne-retraite dure plus longtemps. Tout revenu que vous générez pendant votre retraite peut vous permettre de réduire vos retraits de votre épargne-retraite et ainsi en prolonger la durée.

Vous pourriez même être en mesure de continuer à travailler à temps partiel ou de proposer vos services en tant que consultante ou consultant.

Envisagez de mettre la valeur de votre logement à profit

Si la valeur de votre maison a considérablement augmenté au fil des années, vous pourriez vous permettre de profiter d’un plan d’emprunt adossé à la valeur acquise de votre propriété. Pour en apprendre davantage sur cette solution et déterminer si elle convient à votre situation, communiquez avec une conseillère ou un conseiller de la Banque Scotia.

Vous pouvez également envisager de louer votre sous-sol aménagé pour compléter vos revenus, ou même de louer votre maison entière pendant les mois d’hiver lorsque vous vous absentez pour profiter d’un climat plus clément. Cela vous permettra également d’éviter de laisser votre maison inoccupée pendant une période prolongée.

Peu importe le temps qu’il vous reste avant la retraite, vous pouvez réduire le risque de survivre à votre épargne-retraite en élaborant un plan de revenu de retraite complet, qui vous permettra de cerner les éventuelles lacunes de financement dès maintenant, alors qu’il est encore temps de les combler. Que ce soit en repoussant votre départ à la retraite de quelques années, en réduisant vos dettes ou en épargnant un peu plus dès aujourd’hui, vous vous en féliciterez.

Une conseillère ou un conseiller de la Banque Scotia peut vous fournir des conseils en matière de planification de retraite et vous accompagner pour atteindre vos objectifs de retraite. En savoir plus sur les services de nos conseillères financières et conseillers financiers.

Cet article est publié à titre informatif seulement. Les informations qu’il contient ne doivent pas être interprétées comme des conseils financiers, fiscaux ou de placement, des garanties pour l’avenir ou des recommandations d’achat ou de vente. Les informations présentées, notamment celles ayant trait aux taux d’intérêt, à la conjoncture des marchés, aux règles fiscales et à d’autres facteurs liés aux placements, peuvent être modifiées sans préavis, et La Banque de Nouvelle-Écosse n’est pas tenue de les mettre à jour. Les références aux produits, services, opinions ou déclarations de tiers, de même que l’utilisation d’un nom commercial, d’entreprise ou de société ne constituent pas une recommandation ou une approbation par La Banque de Nouvelle-Écosse de ces produits, services ou opinions de tiers. Même si les renseignements de tiers contenus dans le présent article proviennent de sources jugées fiables à la date de publication, La Banque de Nouvelle-Écosse n’en garantit pas la fiabilité ni l’exactitude. Les lecteurs sont invités à consulter leur propre conseiller professionnel pour obtenir des conseils financiers, des conseils de placements ou des conseils fiscaux adaptés à leurs besoins. Ainsi, il sera tenu compte de leur situation, et les décisions seront fondées sur l’information la plus récente.

1 Organisation mondiale de la santé. (2024.) Health data overview for Canada. (Consulté en novembre 2025.)

2 Banque Scotia. (Août 2024.) Étude sur la confiance des consommateurs à l’égard de la retraite, Sondage sur les placements, 2024.

3 À l’heure actuelle, les reports de paiement doivent être demandés en succursale et sont seulement offerts si le compte est en règle. D’autres conditions s’appliquent. Pour obtenir plus de détails, veuillez communiquer avec votre conseiller ou conseillère de la Banque Scotia. L’intérêt continue de courir durant les périodes de report sur chaque avance de fonds, à compter de la date de l’avance de fonds jusqu’à ce que le montant soit remboursé en entier. L’intérêt s’applique au solde mensuel.