Points à retenir :

Pendant votre vie active, vous faites de votre mieux pour épargner en prévision de la retraite. Mais une fois à la retraite, la situation est inversée et votre épargne devient votre revenu.

Puisque la retraite des Canadiennes et Canadiens dure en moyenne environ 20 ans (l’espérance de vie moyenne est de 81,6 ans1), il est important de vous y préparer afin de faciliter la transition vers ce nouveau chapitre de votre vie et vous permettre d’en profiter pleinement.

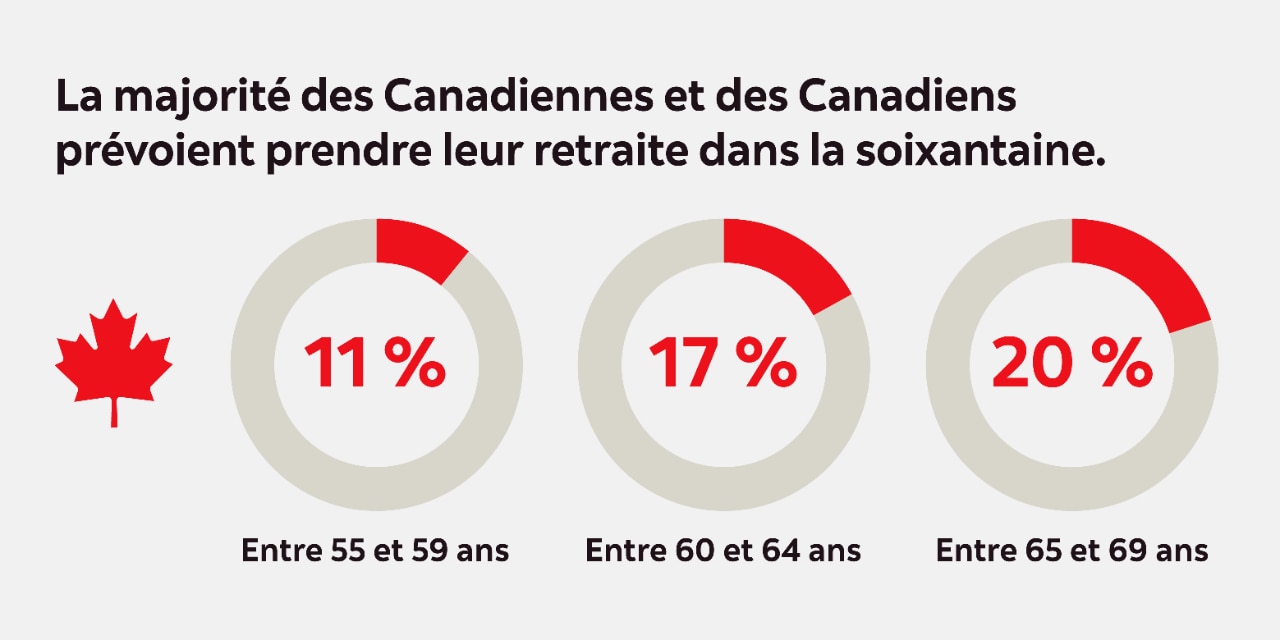

À quel âge les Canadiennes et les Canadiens prévoient-ils prendre leur retraite?2

Selon un sondage sur les placements réalisé par la Banque Scotia en 2024, les Canadiennes et Canadiens s’attendent à devoir épargner 807 000 $, en moyenne, pour s’offrir la retraite idéale2. L’étape la plus importante consiste à déterminer combien vous devez épargner pour la retraite, car une fois que vous avez établi un objectif, vous pouvez créer un plan d’action. Bien que ce montant puisse évoluer au fil du temps, votre objectif d’épargne-retraite dépend du moment où vous commencez à épargner, de votre style de vie et de vos sources de revenus.

- Âge : Plus vous épargnez tôt, plus votre horizon de placement est long, c’est-à-dire le temps dont dispose votre argent pour fructifier avant que vous n’accédiez à vos fonds de retraite. Et plus votre argent a de temps pour croître, plus vous gagnez en flexibilité : vous pourrez prendre votre retraite plus tôt, bénéficier d’un revenu plus élevé ou laisser un héritage à vos proches.

- Style de vie La retraite idéale est différente pour chacun et chacune d’entre nous. Rêvez-vous de voyager ou d’essayer de nouveaux passe-temps? Souhaitez-vous vieillir à la maison ou dans une résidence pour personnes âgées?

- Sources de revenus : Touchez-vous un revenu d’un régime de retraite en milieu de travail, comme un régime à prestations déterminées, un régime à cotisations déterminées ou un autre type de régime de retraite ou d’épargne? À combien s’élèveront vos prestations gouvernementales? Avez-vous accumulé de l’épargne personnelle?

Notre calculateur d’épargne-retraite peut vous aider à déterminer combien d’argent vous aurez besoin à la retraite.

Que vous approchiez de la retraite ou qu’il vous reste du temps avant de mettre votre plan de retraite en œuvre, les facteurs à considérer sont nombreux.

1. Examinez vos sources de revenus

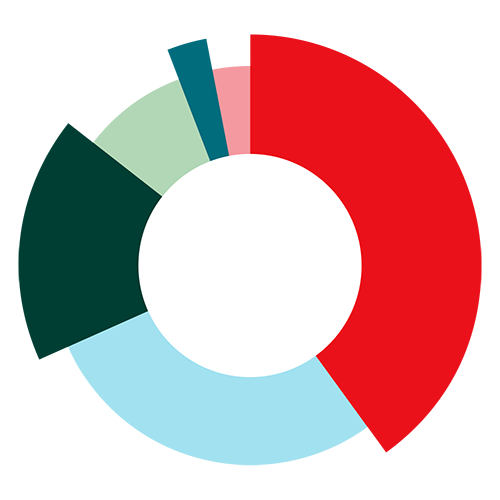

Principales sources de revenus de retraite des Canadiennes et Canadiens qui se préparent à prendre leur retraite2

26 %

Régime de retraite de l’employeur

25 %

Régimes publics

16 %

Épargne personnelle détenue dans des REER/FERR

Pour commencer, dressez la liste de vos sources de revenus prévues à la retraite, comme les régimes publics, les régimes de retraite en milieu de travail, les comptes enregistrés, tels que les régimes enregistrés d’épargne-retraite (REER), les comptes d’épargne libre d’impôt (CELI) et les fonds enregistrés de revenu de retraite (FERR), et les comptes non enregistrés.

N’oubliez pas les éléments suivants :

- La valeur de vos comptes d’épargne et de retraite. Faites une évaluation exhaustive de vos avoirs; il est possible que vos placements soient répartis entre plusieurs institutions financières.

- Le revenu prévu de votre régime de retraite en milieu de travail, comme un régime à prestations déterminées ou un régime à cotisations déterminées.

- La valeur actuelle de vos actifs (immeubles locatifs, bijoux, œuvres d’art et objets de collection).

- Le montant de votre Régime de pensions du Canada (RPC)/Régime de rentes du Québec (RRQ), qui est financé par vos cotisations et celles de votre employeur.

- Les versements mensuels de la Sécurité de la vieillesse (SV), qui est financée par toute la population canadienne (impôt sur le revenu).

Le saviez-vous?

Vous pouvez vérifier votre admissibilité au RCP et à la SV en consultant Mon dossier Service Canada (MDSC) et au RRQ en ouvrant un compte clicSÉQUR. Pour obtenir une estimation personnalisée de vos prestations, demandez un relevé de cotisations (RPC) ou un relevé de participation (RRQ) par l’intermédiaire de ces services. Ils fournissent des renseignements détaillés sur vos revenus et les prestations que vous pourriez recevoir.

Essayez la Calculatrice du revenu de retraite canadienne sur le site Web du gouvernement du Canada pour vous aider à estimer combien d’argent vous pourriez avoir au moment de votre retraite.

2. Optimisez votre portefeuille de placement

L’examen de votre portefeuille de placement est tout aussi important. Vos objectifs peuvent changer au fil du temps – peut-être avez-vous décidé de travailler plus longtemps que prévu ou de vous rapprocher de vos enfants et petits-enfants.

Afin d’optimiser votre stratégie d’épargne-retraite, collaborez avec votre conseillère financière ou conseiller financier pour :

- déterminer si la combinaison de vos placements cadre avec votre tolérance au risque et la date de votre départ à la retraite;

- explorer des stratégies de placement fiscalement avantageuses, comme maximiser les cotisations à un REER ou un CELI;

- envisager d’intégrer des FNB et des fonds communs de placement dans votre portefeuille pour profiter de leurs avantages et répondre à différents volets de votre stratégie de placement. Les Portefeuilles Essentiels Scotia combinent divers Fonds ScotiaMD et fonds négociés en bourse (FNB) avantageux en une seule solution conviviale. Ils sont également offerts au titre de la Série T, qui procurent un revenu mensuel à la retraite;

- vous assurer de cotiser suffisamment au REER collectif ou au régime de retraite de votre employeur (le cas échéant), afin de recevoir la cotisation maximale de ce dernier. C’est un excellent moyen d’augmenter votre épargne-retraite.

3. Renseignez-vous sur les prestations gouvernementales

Le gouvernement du Canada offre trois programmes de prestations de retraite. N’oubliez pas que vous devez en faire la demande – les prestations ne vous seront pas versées automatiquement.

Programme |

Montant que vous pouvez recevoir |

Quand vous pouvez vous inscrire |

Dépend de votre revenu moyen pendant la vie active, de vos cotisations au RPC et de l’âge auquel vous commencez à recevoir des prestations du RPC |

Dès l’âge de 60 ans ou jusqu’à 70 ans, mais les paiements mensuels peuvent être moins élevés si vous commencez à les recevoir avant l’âge de 65 ans |

|

Dépend de vos autres revenus et du nombre d’années que vous avez vécu au Canada |

À partir de 65 ans : Si vous résidez au Canada, vous devez avoir le statut de citoyenne ou citoyen canadien ou de résidente ou résident autorisé et avoir résidé au Canada pendant au moins 10 ans après l’âge de 18 ans. Si vous résidez à l’étranger, vous devez avoir été une citoyenne ou un citoyen canadien ou une résidente ou un résident autorisé le jour précédent votre départ du Canada et avoir résidé au Canada pendant au moins 20 ans après l’âge de 18 ans. |

|

Dépend de votre état civil et de vos revenus de l’année précédente (ou, dans le cas d’un couple, de vos revenus combinés) |

À partir de 65 ans |

De plus, même si vous recevez des prestations d’un régime public, vous pourriez être admissible à des déductions fiscales et des crédits d’impôt. Envisagez de travailler avec un ou une fiscaliste pour mieux comprendre les options qui s’offrent à vous.

Âges à retenir

60 ans →

Le versement des prestations du Régime de pensions du Canada (RPC)/Régime de rentes du Québec (RRQ) peut commencer

65 ans →

Le versement des prestations de la Sécurité de la vieillesse (SV) et du Supplément de revenu garanti (SRG) peut commencer

71 ans →

Vous devez convertir votre REER en un FERR ou une rente

4. Créez un budget et faites-en le suivi

De nombreux spécialistes en planification de la retraite estiment que vous pouvez prévoir de dépenser entre 70 % et 80 % de votre budget de préretraite une fois à la retraite. Ce montant est facile à déterminer – si vous avez un budget.

Si vous n’avez pas l’habitude de tenir un budget, l’outil Argent futé Scotia de Conseils+ peut vous aider à en créer un3. Accessible dans l’appli de la Banque Scotia, il facilite le suivi de vos factures, la surveillance de vos dépenses et la gestion de vos liquidités. De plus, il vous propose des astuces personnalisées pour vous aider à gérer votre argent plus facilement.

Le suivi de vos dépenses vous aidera à estimer le montant de vos dépenses à la retraite et à déterminer les dettes ou les dépenses que vous pourriez réduire ou éliminer.

5. Remboursez ou diminuez vos dettes

Si possible, remboursez toutes vos dettes avant de partir à la retraite. Sinon, elles réduiront votre revenu et auront des répercussions sur votre qualité de vie. En priorisant la gestion de vos dettes aujourd’hui, vous pourrez améliorer votre bien-être financier plus tard.

Il n’y a pas qu’une seule bonne façon de vous attaquer au remboursement de vos dettes. Explorez ces trois stratégies pour voir si l’une ou plusieurs d’entre elles vous conviennent. Une conseillère ou un conseiller de la Banque Scotia peut passer en revue votre situation financière et vous suggérer des solutions pour rembourser ou réduire vos dettes avant votre retraite.

6. Anticipez les dépenses imprévues

Personne n’est à l’abri d’une urgence. À la retraite, les dépenses imprévues peuvent avoir des répercussions importantes sur votre style de vie et vos liquidités. Et si vous êtes toujours sur le marché du travail, ce type de situation peut compromettre la planification de votre retraite, en plus de votre épargne.

Si vous n’avez pas de fonds d’urgence, le temps est venu d’en créer un. Un fonds d’urgence vous évite de piger dans votre épargne-retraite pour couvrir des coûts imprévus.

Le prélèvement automatique des cotisations (PAC) est un moyen flexible et pratique de constituer un fonds d’urgence. Vous n’avez qu’à choisir le montant et la fréquence des prélèvements, par exemple chaque semaine, aux deux semaines ou tous les mois. Vous pouvez modifier le montant et la fréquence de vos cotisations quand bon vous semble. Les spécialistes recommandent de mettre assez d’argent de côté pour couvrir vos dépenses courantes pour une période d’au moins trois à six mois4.

7. Tenez compte des trois étapes de la retraite

Pour déterminer les revenus dont vous aurez besoin, envisagez la retraite en trois étapes :

- Début de la retraite : Les dépenses tendent à être plus élevées pendant les cinq à dix premières années de la retraite. Vous avez plus de temps libre pour voyager, essayer de nouveaux passe-temps et réaliser vos rêves. Bon nombre de personnes travaillent à temps partiel durant cette période.

- Milieu de la retraite : Dix à vingt ans après le début de la retraite, passer du temps avec la famille et les amis occupe une place de plus en plus importante. Vous pensez à revoir vos plans à mesure que vous vieillissez, notamment en ce qui a trait à l’endroit où vous allez vivre (p. ex., une maison de retraite).

- Retraite avancée : À cette étape, les personnes retraitées se concentrent davantage sur les soins de santé, la planification successorale et leur legs, par exemple en veillant au bien-être financier de leurs proches. Un plan successoral complet vous aidera à transférer vos actifs en atténuant son incidence fiscale et à assurer une transition harmonieuse de votre patrimoine à la prochaine génération.

8. Évaluez vos frais de soins de santé éventuels

Bien qu’il soit impossible de prédire l’avenir, il est fort probable que vous deviez assumer des frais de soins de santé pendant votre retraite.

Mieux vaut les planifier maintenant que de vous faire surprendre plus tard. Pour savoir combien épargner pour les primes d’assurance maladie, tenez-compte de ce qui suit :

- Assurance soins médicaux et assurance soins dentaires offertes par votre employeur : Ces protections prennent généralement fin à la retraite, mais certaines personnes retraitées bénéficient d’une couverture prolongée payée par leur employeur ou de l’option de la maintenir à leurs propres frais.

- Régimes de soins de santé provinciaux : Ces régimes varient considérablement d’une province à l’autre et pourraient couvrir seulement une partie des coûts des médicaments d’ordonnance et des établissements de soins de longue durée.

- Assurance maladie : Elle couvre souvent les dépenses qui ne sont pas couvertes par votre régime provincial (médicaments d’ordonnance, services paramédicaux, soins de la vue et soins dentaires). Elle pourrait toutefois s’accompagner de limites de couverture annuelles ou viagères ou d’exemptions touchant certaines affections préexistantes.

9. Déterminez s’il est temps pour vous de passer à plus petit

Si le moment semble approprié pour vendre votre maison et passer à plus petit, cela pourrait ne pas être aussi avantageux que vous le croyez, surtout après avoir payé certains coûts comme la commission du courtier immobilier et les frais juridiques.

Où habiterez-vous et combien cela vous coûtera-t-il? Une plus petite maison n’entraîne pas toujours une réduction des dépenses. Vous devrez toujours payer les services publics, les taxes foncières, les assurances et les frais d’entretien. Et même si la vie en copropriété présente des avantages, vous devez également tenir compte des frais de copropriété. Alors, si passer à plus petit peut être avantageux, l’important est d’établir une stratégie de revenu de retraite qui vous permettra d’obtenir un revenu durable.

Si vous souhaitez prendre une retraite anticipée, assurez-vous d’avoir une bonne préparation émotionnelle et financière. Pour de nombreuses personnes, le travail détermine l’image qu’elles ont d’elles-mêmes et constitue l’essentiel de leur vie sociale.

La retraite est une transition. Pour qu’elle soit harmonieuse, élaborez un plan pour votre nouvelle vie. Si vous avez besoin de structure, consacrez une partie de vos journées à la réalisation de diverses tâches.

Pour aborder ce nouveau chapitre de votre vie dans une optique de bien-être physique et psychologique, concentrez-vous sur les points suivants5 :

- Réduire le stress

- Faire de l’exercice régulièrement

- Participer à des activités sociales

- Adopter une alimentation équilibrée

Vous avez travaillé fort et, avec une bonne préparation, vous pourrez prendre votre retraite en toute sérénité. Après tout, l’important est que vous profitiez pleinement de ce nouveau chapitre.

Consultez une professionnelle ou un professionnel, comme votre conseillère ou conseiller de la Banque Scotia, pour obtenir des conseils en matière de planification de la retraite et favoriser une transition en douceur.

Cet article est publié à titre informatif seulement. Les informations qu’il contient ne doivent pas être interprétées comme des conseils financiers, fiscaux ou en placement, des garanties pour l’avenir ou des recommandations d’achat ou de vente. Les informations présentées, notamment celles ayant trait aux taux d’intérêt, à la conjoncture des marchés, aux règles fiscales et à d’autres facteurs liés aux placements, peuvent être modifiées sans préavis, et La Banque de Nouvelle-Écosse n’est pas tenue de les mettre à jour. Les références aux produits, services, opinions ou déclarations de tiers, de même que l’utilisation d’un nom commercial, d’entreprise ou de société, ne constituent pas une recommandation ou une approbation par La Banque de Nouvelle-Écosse de ces produits, service ou opinions de tiers. Même si les renseignements de tiers contenus dans le présent article proviennent de sources jugées fiables à la date de publication, La Banque de Nouvelle-Écosse n’en garantit pas la fiabilité ni l’exactitude. Les lecteurs sont invités à consulter leur propre conseiller professionnel pour obtenir des conseils financiers, des conseils de placements ou des conseils fiscaux adaptés à leurs besoins. Ainsi, il sera tenu compte de leur situation, et les décisions seront fondées sur l’information la plus récente.

Un placement dans des fonds communs de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Prenez connaissance du prospectus avant d’investir. Les parts de fonds communs de placement ne sont pas garanties ni assurées par la Société d’assurance-dépôts du Canada (SADC) ni aucun organisme public d’assurance-dépôts. Leur valeur fluctue fréquemment, et leur rendement passé n’est pas indicatif de leur rendement futur.

1 Organisation mondiale de la Santé, 2024. Health data overview for Canada. (consulté en septembre 2025.)

2 Banque Scotia : Étude sur la confiance des consommateurs à l’égard de la retraite, Sondage sur les placements, 2024.

3 Pour accéder à l’outil Argent Futé Scotia de Conseils+, vous devez être titulaire d’un produit pour particuliers actif, avoir porté au moins une opération à votre compte au cours des 6 derniers mois et avoir ouvert une session dans l’application des services bancaires mobiles de la Banque Scotia.

4 Gouvernement du Canada, (mars 2025). Établir un fonds d’urgence. (consulté en septembre 2025.)

5 National Initiative for the Care of the Elderly (NICE). Healthy Lifestyle Behaviors for Older Adults. (consulté en septembre 2025.)