Points à retenir :

Si vous et votre partenaire avez des revenus considérablement différents, l’un gagnant plus ou ayant plus d’épargne que l’autre, un régime enregistré d’épargne-retraite (REER) de conjoint pourrait vous aider à fractionner vos revenus à la retraite afin d’équilibrer votre épargne.

Cet instrument d’épargne est offert à chaque partenaire d’un couple marié ou vivant en union de fait au Canada. Ses avantages demeurent peu connus; pourtant, un REER de conjoint peut réduire le fardeau fiscal d’un couple à la retraite.

Voici ce que vous devez savoir au sujet des REER de conjoint.

Un REER de conjoint est un type de régime d’épargne-retraite (RER) auquel vous pouvez cotiser chaque année pour épargner pour la retraite de votre partenaire ou conjoint de fait.

Quelle est la principale différence entre un REER de conjoint et un REER individuel?

Avec un REER de conjoint, l’un des conjoints est le rentier (le titulaire du REER) et l’autre est le cotisant au régime.

Un REER de conjoint est similaire à un REER personnel, mais il permet à une personne en couple de cotiser au compte REER de son partenaire. Comme pour un REER, les cotisations à un REER de conjoint sont déductibles d’impôt et l’argent accumulé fructifie à l’abri de l’impôt jusqu’à la retraite.

Pour ce type de régime, le conjoint qui gagne le revenu le plus élevé peut cotiser au compte de son partenaire ayant un revenu plus faible et bénéficier d’une déduction d’impôt, tandis que le conjoint qui reçoit les fonds, soit le rentier, peut se constituer une épargne-retraite. En résumé, le conjoint qui gagne le plus cotise et bénéficie d’économies d’impôt, tandis que le conjoint qui gagne le moins accroît son épargne-retraite. Le couple peut ainsi réduire les impôts à payer à la retraite.

Un REER de conjoint est un moyen efficace de :

- ✓ réduire les impôts à payer par le conjoint ayant le salaire le plus élevé

- ✓ financer l’épargne-retraite du conjoint ayant le plus faible revenu

- ✓ fractionner les revenus à la retraite pour alléger le fardeau fiscal du couple

Habituellement, un REER de conjoint fonctionne comme suit : l’un des conjoints (le rentier) ouvre un compte REER et l’autre (le cotisant), habituellement celui dont le revenu est le plus élevé, y verse des cotisations en son nom. Le montant qu’un conjoint peut cotiser à un REER de conjoint dépend de son plafond total de cotisation à un REER. Seul le conjoint cotisant peut bénéficier d’une déduction fiscale sur les cotisations à un REER de conjoint.

Les droits de cotisation s’appliquent aux REER personnel et de conjoint (ainsi qu’à tout autre REER auquel la personne cotise, comme un REER collectif). Par exemple, si le plafond de cotisation d’une personne en couple s’élève à 10 000 $, elle pourrait cotiser 8 000 $ à son REER personnel et 2 000 $ à son REER de conjoint.

Pour résumer :

- ✓ Seul le conjoint qui gagne le revenu le plus élevé et qui cotise au régime peut demander une déduction sur sa déclaration de revenus.

- ✓ Le conjoint au plus faible revenu est le titulaire du compte et, à ce titre, contrôle le compte.

- ✓ Le conjoint cotisant doit respecter son plafond annuel de cotisation à un REER lorsqu’il cotise à un REER de conjoint. Avant de verser une cotisation, déterminez le montant de vos droits de cotisation auprès de l’Agence du revenu du Canada (ARC).

Bon nombre de couples n’envisagent pas de se doter d’un REER de conjoint puisqu’ils considèrent que leur REER personnel répond déjà à leurs besoins. Or, un REER de conjoint pourrait leur offrir de précieux avantages fiscaux. Toutefois, il faut aussi connaître les désavantages.

Avantages fiscaux potentiels d’un REER de conjoint

Ces avantages comprennent :

- Réduction du revenu imposable : Chaque dollar cotisé à un REER personnel ou à un REER de conjoint permet de réduire d’un montant égal les revenus imposables de l’année, jusqu’à concurrence de la limite de cotisation de la personne effectuant la cotisation. Cette solution convient particulièrement aux personnes touchant un revenu élevé; elle leur permet de réduire considérablement leur revenu imposable, car le partenaire qui cotise au REER de conjoint bénéficie du crédit d’impôt sur le revenu pour la cotisation versée.

- Potentielles exemptions fiscales futures : L’objectif à long terme du REER de conjoint est de réduire l’impôt d’un couple à la retraite en transférant une partie du revenu de retraite au conjoint ayant le plus faible revenu.

En ouvrant un compte de REER de conjoint, vous serez en mesure de fractionner le revenu que vous tirerez au moment de puiser dans vos fonds à la retraite.

Le conjoint au revenu le plus élevé transfère son épargne à son partenaire. Au moment où le couple prendra sa retraite, le revenu touché par les conjoints sera mieux équilibré, ce qui pourrait contribuer à réduire l’impôt qu’ils devront payer. Si les conjoints choisissent de conserver leur épargne dans des comptes séparés, le partenaire gagnant le revenu le plus élevé pourrait se situer dans une fourchette d’imposition supérieure à la retraite.

Le REER de conjoint convient particulièrement aux couples dont l’écart entre les revenus à la retraite pourrait être important. D’un point de vue fiscal, il est plus avantageux que les deux partenaires bénéficient de taux d’imposition plus bas plutôt que les revenus de l’un soient imposés dans une tranche d’imposition plus élevée.

Désavantages potentiels d’un REER de conjoint

Tout comme chaque médaille a son revers, le REER de conjoint présente aussi des désavantages fiscaux, notamment :

- Le cotisant n’a aucun contrôle sur les fonds versés au compte ou sur la façon dont ils sont investis. Puisque le rentier détient le compte, il est le seul à pouvoir retirer des fonds et décider comment les investir; aucune autorisation du cotisant n’est requise.

- Les retraits anticipés vous privent des avantages de report d’impôt. Tout comme pour un REER personnel, les retraits d’un REER de conjoint sont imposés l’année où ils sont effectués. Puisque de nombreuses personnes se trouvent dans une tranche d’imposition inférieure à leur retraite, retirer des fonds d’un REER de conjoint de façon précoce peut entraîner une hausse de l’impôt à payer, en plus de vous priver de ces fonds pendant la retraite.

- Les droits de cotisation sont limités. Les droits de cotisation du conjoint cotisant sont répartis entre son REER et le REER de conjoint. Les cotisations au REER de conjoint limiteront donc sa capacité à cotiser à son propre REER.

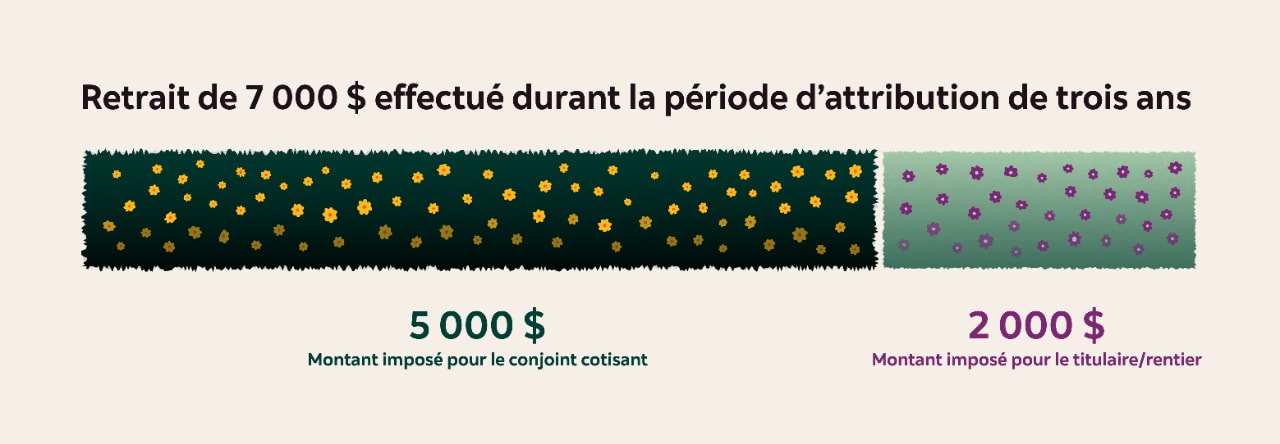

- Une règle d’attribution s’applique. Si le rentier retire une cotisation que son partenaire a versée au REER de conjoint dans les trois ans, le conjoint cotisant devra payer de l’impôt sur le montant retiré (pour en savoir plus, consultez la rubrique ci-dessous).

L’Agence du revenu du Canada stipule que si des fonds sont retirés d’un REER de conjoint dans les trois ans suivant une cotisation, ceux-ci s’ajouteront au revenu imposable du cotisant et, possiblement, du rentier ou titulaire.

Les retraits d’un REER de conjoint sont imposables pour le rentier ou titulaire du compte, à condition que trois ans se soient écoulés depuis la dernière cotisation de son conjoint. Si des fonds sont retirés avant la fin de cette période, les retraits doivent être déclarés dans la déclaration de revenus du conjoint cotisant jusqu’à concurrence du montant de la cotisation.

La règle d’attribution de trois ans cesse de s’appliquer au décès d’un conjoint, lorsque l’un des conjoints devient un non-résident du Canada ou si les conjoints se séparent.

Vous pouvez ouvrir un compte de REER de conjoint auprès d’une institution financière.

- En personne : Prenez rendez-vous si vous souhaitez obtenir de l’aide d’un membre du personnel. Celui-ci pourra prévoir le temps nécessaire à l’ouverture d’un REER de conjoint.

- Par téléphone : Un conseiller ou une conseillère ou un représentant ou une représentante pourra vous aider à ouvrir un compte de REER de conjoint par téléphone.

- En ligne : Certaines institutions financières vous offrent la possibilité d’ouvrir un compte REER de conjoint en ligne.

Pour ouvrir un compte de REER de conjoint à la Banque Scotia, la présence du cotisant et du titulaire du compte est requise. Un conseiller ou une conseillère devra d’abord s’entretenir avec le conjoint cotisant pour confirmer le montant des cotisations et déterminer la provenance des fonds. Il ou elle discutera ensuite avec le titulaire du régime pour vérifier le compte et discuter de ses options de placement.

Peu importe la façon dont vous ouvrez un REER de conjoint, les deux partenaires devront fournir des renseignements essentiels, comme un numéro d’assurance sociale (NAS), un permis de conduire ou un passeport canadien, ainsi que des renseignements sur leur emploi.

Si vous êtes titulaire (rentier) d’un REER de conjoint, vous – et vous seul – pouvez effectuer un retrait à tout moment. Toutefois, les retraits seront imposés pour vous ou votre conjoint.

Pendant la période d’attribution de trois ans, le conjoint qui a versé les cotisations sera imposé sur vos retraits, mais seulement sur le montant des cotisations qu’il a versées (consultez la section plus haut Qu’est-ce que la règle d’attribution de trois ans du REER de conjoint?).

En tant que titulaire, si vous effectuez un retrait après la période d’attribution de trois ans, vous devrez payer des impôts sur le montant total du retrait.

Par exemple, supposons que votre conjoint ait cotisé 5 000 $ à votre REER de conjoint au cours de la période d’attribution de trois ans. Vous retirez 7 000 $ au cours de ces trois années. Votre conjoint devra alors payer de l’impôt sur les 5 000 $ et vous, sur les 2 000 $ restants.

Bien que vous ne puissiez pas cotiser à votre REER après le mois de décembre de l’année de vos 71 ans, vous pouvez toujours cotiser au REER de votre partenaire ou conjoint de fait jusqu’en décembre de l’année de ses 71 ans. Le compte de REER de conjoint doit alors être converti en un fonds enregistré de revenu de retraite (FERR).

Un an après avoir ouvert votre FERR, vous devrez effectuer un retrait annuel minimal de votre fonds enregistré. Le montant de ce retrait, établi par l’ARC, augmente en fonction de votre âge.

Le travail d’équipe est la clé pour utiliser de manière stratégique un REER de conjoint pour la retraite. Cet outil demeure l’un des moyens les plus efficaces pour les couples de réduire leur impôt et de maximiser leur revenu de retraite.

Façons de tirer le maximum d’un REER de conjoint :

- Régime d’accession à la propriété (RAP) : En maximisant un REER de conjoint, les couples admissibles qui achètent une première propriété peuvent doubler leur RAP. Si chaque personne du couple a son propre REER, chacune peut retirer jusqu’à 60 000 $ pour un total combiné de 120 000 $.

- Revenus de retraite équilibrés : Un REER de conjoint permet d’équilibrer l’épargne-retraite entre un conjoint ayant un revenu plus élevé et celui ayant un revenu plus faible. Cette approche se traduit par une réduction des impôts potentiels au moment du retrait chaque année de la retraite. Cette stratégie de « fractionnement de revenus » permet de constituer une épargne qui fournira à chaque membre du couple une source de revenu à la retraite et de gérer efficacement les impôts.

Bon nombre de couples ont de la difficulté à équilibrer les revenus entre les conjoints en vue de la retraite. Pour les couples dont les revenus diffèrent considérablement, un REER de conjoint offre un moyen efficace d’atteindre un meilleur équilibre financier à la retraite.

Le conjoint qui gagne le revenu le plus élevé bénéficie de déductions fiscales pour ses cotisations, tandis que le conjoint ayant le revenu le plus faible profite de l’accroissement de son épargne pour la retraite. Un REER de conjoint offre aux couples un moyen efficace d’épargner pour l’avenir tout en leur permettant de réduire potentiellement leur fardeau fiscal et de conserver une plus grande partie de leur épargne-retraite.