Alors que les prix des biens et des services montaient en flèche, pendant et après la pandémie de COVID‑19, le terme «inflation» revenait souvent dans les conversations. Le taux d’inflation a finalement culminé à 8,1 % en juin 20221, avant de commencer à diminuer, ce qui a donné un peu de répit aux consommateurs essoufflés.

Maintenant que l’inflation ralentit, vous entendez peut-être parler de «déflation» – un terme qui décrit un autre phénomène économique. Nous allons étudier ces deux concepts et voir quelles en sont les causes et les conséquences potentielles sur votre avenir financier, tout en proposant des solutions pour en limiter les effets défavorables.

Veuillez noter que même s’il existe différentes variantes de l’inflation et de la déflation (comme l’hyperinflation, la désinflation et la stagflation), cet article porte uniquement sur les concepts fondamentaux liés à ces deux phénomènes.

| Inflation | Déflation |

|---|---|

| Les prix des biens et des services augmentent. | Les prix des biens et des services diminuent. |

| Le pouvoir d’achat diminue (votre argent permet d’acheter moins). | Le pouvoir d’achat augmente (votre argent permet d’acheter plus). |

| Cette situation peut survenir lorsque la demande de biens et de services dépasse l’offre. | Cette situation peut survenir lorsque l’offre de biens et de services dépasse la demande. |

| Le gouvernement pourrait réduire les dépenses publiques ou hausser les taxes et les impôts. | Le gouvernement pourrait augmenter les dépenses publiques ou réduire les taxes et les impôts. |

| Les banques centrales peuvent augmenter les taux d’intérêt. Des taux plus élevés rendent les emprunts plus coûteux, ce qui réduit la demande de biens et de services et exerce une pression à la baisse sur les prix. | Les banques centrales peuvent réduire les taux d’intérêt. L’effet d’une telle mesure est l’inverse de celui d’une hausse des taux d’intérêt : elle stimule la demande de biens et de services ainsi que les dépenses de consommation. |

Pour simplifier, on peut dire que l’inflation correspond à l’augmentation du prix des biens et des services. Une légère inflation est considérée comme bénéfique pour l’économie, mais l’inflation devient préoccupante lorsqu’elle dépasse le taux cible de la banque centrale. Au Canada, la Banque du Canada vise à maintenir l’inflation annuelle autour de 2 %, dans une fourchette cible allant de 1 à 3 %2.

Les économistes répètent que l’inflation, c’est «trop d’argent pour un nombre insuffisant de biens». On en revient à la loi de l’offre et de la demande. Dans ce cas, une masse monétaire excessive (souvent alimentée par de bas taux d’intérêt) a pour effet d’accroître la demande pour une quantité limitée de produits offerts, ce qui fait grimper les prix.

Comment mesure-t-on l’inflation?

L’indice des prix à la consommation (IPC) est l’un des indicateurs économiques les plus connus au Canada. Il est utilisé pour suivre l’évolution du prix d’un panier représentatif de biens et de services de consommation (aliments, logement, vêtements, etc.) au fil du temps, ce qui permet de déterminer s’il y a inflation ou déflation des prix. Essentiellement, on utilise la variation en pourcentage du prix de ce panier des biens et de services pour estimer l’inflation dans l’ensemble de l’économie.

- La demande de biens et de services est supérieure à l’offre.

Lorsque la demande est supérieure à l’offre, les prix augmentent parce que les consommateurs sont prêts à payer plus cher pour obtenir des biens ou des services. Pensez à ce qui s’est produit pendant la pandémie, lorsque le confinement et la fermeture des salles de sport ont nourri la demande d’équipement de conditionnement physique et fournitures de bureau à la maison, ce qui a fait grimper les prix.

- Les taux d’intérêt sont bas.

Il est beaucoup plus facile d’emprunter en période de bas taux d’intérêt. Si la masse monétaire devient excédentaire, elle risque d’exercer des pressions à la hausse sur la demande : les entreprises pourraient alors réagir en augmentant les prix.

- Les coûts de production sont en hausse.

Si les prix des matières premières augmentent (p. ex., l’essence, le blé, les minéraux et même la main-d’œuvre), les entreprises risquent de transférer cette hausse aux consommateurs en augmentant les prix de leurs biens et services.

- Réduction du pouvoir d’achat

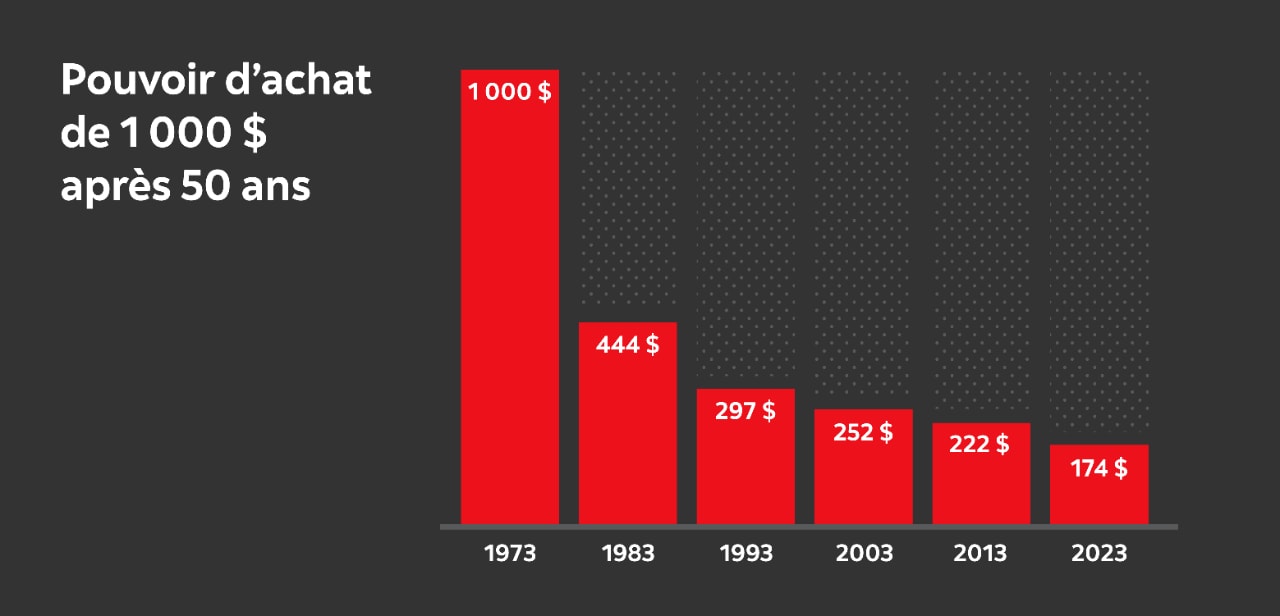

L’inflation provoque une érosion du pouvoir d’achat. Autrement dit, quand les prix augmentent, votre argent ne vous permet plus d’acheter autant qu’auparavant. La figure A illustre la baisse du pouvoir d’achat procuré par 1 000 $ CA au cours des 50 dernières années.

Figure A

Source : Statistique Canada. À titre indicatif seulement.

IPC de base canadien, du 31 décembre 1973 au 31 décembre 2023.

- Hausse des taux d’intérêt

La Banque du Canada dispose de peu d’outils pour contrer l’inflation. Sa solution de prédilection consiste à hausser progressivement les taux d’intérêt pour augmenter le coût du crédit. Cette stratégie peut refroidir une économie en surchauffe. Pour les consommateurs, elle rend les achats qui nécessitent un emprunt (comme une maison, une nouvelle voiture ou de gros appareils électroménagers) plus coûteux.

- Ralentissement de l’économie

Il arrive que les banques centrales surréagissent, c’est-à-dire qu’elles augmentent trop ou trop longtemps les taux d’intérêt. Dans certains cas, elles freinent carrément la croissance, et l’économie tombe en récession. On parle alors d’un «atterrissage brutal».

Quel est l’effet de l’inflation sur l’épargne à long terme?

Les investisseurs ont tendance à sous-estimer les conséquences de l’inflation sur leur épargne. Or, l’inflation peut éroder lentement le pouvoir d’achat de l’épargne à long terme. Comme les prix des biens et des services augmentent avec le temps, vous devrez épargner plus pour maintenir votre pouvoir d’achat dans le futur, notamment lorsque vous serez à la retraite.

N’oubliez pas que l’effet de l’inflation sur vos placements ne se fait généralement pas sentir à court terme. C’est plutôt sur une longue période que l’inflation érode le pouvoir d’achat, car elle gruge silencieusement la valeur réelle de l’argent.

Comment protéger l’épargne à long terme de l’inflation?

La répartition de l’actif de votre portefeuille est un facteur déterminant pour atteindre vos objectifs de placement à long terme et contrer les effets de l’inflation. En règle générale, plus la composante en actions d’un portefeuille est importante, plus le potentiel de rendement à long terme est élevé, mais plus le risque est élevé. Les obligations, qui sont des titres à revenu fixe, peuvent vous procurer un revenu constant et vous aider à limiter les pertes de votre portefeuille en période de repli des marchés boursiers.

Les Solutions de portefeuille Scotia investissent dans différents segments du marché et différentes catégories d’actif (comme les actions et les obligations) en vue de dégager des rendements supérieurs à l’inflation à long terme. L’inflation est un facteur à prendre en compte dans tous les aspects de la constitution d’un portefeuille, que ce soit pour concevoir une stratégie de répartition, combiner actions et obligations dans une juste mesure, opter pour des titres à revenu fixe afin de préserver le capital en période de hausse des taux d’intérêt ou investir dans des sociétés qui ont la latitude nécessaire pour fixer des prix permettant d’avoir des marges d’exploitation durables, qui génèrent des flux de trésorerie positifs et qui offrent un bon rendement sur le capital investi.

En investissant dans plusieurs secteurs d’activité, régions et catégories d’actifs, vous pouvez profiter de la diversification découlant du fait que l’évolution du taux d’inflation n’a pas le même impact partout, ce qui est important du point de vue de la gestion des risques. En investissant dans un portefeuille bien diversifié, vous vous mettrez en bonne position pour protéger le pouvoir d’achat de votre placement et progresser vers vos objectifs à long terme.

Comme vous l’avez peut-être deviné, il y a déflation lorsque les prix des biens et des services baissent, ce qui augmente le pouvoir d’achat (autrement dit, vous pouvez acheter plus avec un montant donné).

Même si tout le monde se réjouit quand les prix baissent, la déflation peut devenir un grave problème économique. Une spirale déflationniste peut naître pendant les périodes de crise économique, comme une récession ou une dépression, qui se caractérisent par une diminution de la demande globale. Lorsque les gens s’inquiètent de la situation économique ou du chômage, ils ont tendance à dépenser moins et à épargner plus. Des épisodes prolongés de déflation peuvent entraîner une baisse de la productivité, des suppressions d’emplois et de l’insécurité financière. La déflation a été particulièrement forte pendant la Grande Dépression aux États-Unis, les prix ayant chuté de près de 7 % par année de 1930 à 1933.

N’oublions pas que même si le taux d’inflation est en net recul depuis juin 2022, nous ne sommes pas dans une période déflationniste : les prix continuent d’augmenter, mais à un rythme beaucoup plus lent qu’en 2022.

- L’offre de biens et de services est supérieure à la demande.

Lorsque la demande ne suit pas l’offre (c.-à-d. que les consommateurs achètent moins de biens ou de services, ce qui entraîne une accumulation de stocks sur le marché), les entreprises ont tendance à baisser leurs prix pour stimuler la demande. Une chute des prix dans un large éventail de catégories de consommation peut déclencher une période de déflation au sein de l’économie.

- Les taux d’intérêt sont élevés.

Une hausse des taux d’intérêt augmente le coût d’emprunt, ce qui réduit la quantité de monnaie en circulation dans l’économie. Les consommateurs ayant plus difficilement accès à du crédit, ils sont moins disposés à dépenser, ce qui réduit la demande.

- Les coûts de production sont en baisse.

Une baisse du prix des matières premières peut réduire les coûts de production. Si c’est le cas, les entreprises pourraient transférer cette baisse aux consommateurs en réduisant les prix de leurs biens et services.

- Ralentissement de la croissance économique

Une baisse de la demande de biens et de services et un recul des dépenses de consommation peuvent entraîner un ralentissement économique ou, dans les cas extrêmes, une récession.

- Augmentation du chômage

Puisque la demande de biens et de services diminue en période de déflation, les entreprises pourraient être contraintes de réduire leurs coûts de production en produisant moins, en abaissant les salaires ou en licenciant des travailleurs.

- Baisse des taux d’intérêt

À mesure que la demande et la productivité diminuent, les banques centrales pourraient être contraintes de réduire les taux d’intérêt afin de stimuler la demande. Dans les cas extrêmes, elles pourraient rabaisser les taux jusqu’à zéro, ou même adopter des taux négatifs.

Bien qu’il soit difficile d’éviter complètement les effets de l’inflation ou de la déflation, une bonne stratégie de placement dans le cadre de votre plan financier pourrait vous aider à maintenir votre pouvoir d’achat et votre niveau de vie à court, moyen et long terme.

Un conseiller de la Banque Scotia peut vous aider à préparer un plan financier adapté à vos besoins, en faire le suivi et le rajuster au fil des événements de la vie et de l’évolution de votre situation. Renseignez-vous sur la planification financière et découvrez des exemples de renseignements inclus dans un plan financier.

Afin de vous aider à élaborer une bonne stratégie de placement, la Banque Scotia offre une vaste gamme de Solutions de portefeuille conçues pour différentes conditions de marché, dont les périodes d’inflation croissante, en fonction de votre tolérance au risque et de vos objectifs.

Un placement dans des fonds communs de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Prenez connaissance du prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis ni assurés par la Société d’assurance dépôts du Canada ni par d’autres organismes d’assurance dépôts du gouvernement; la valeur des parts change fréquemment et le rendement antérieur est susceptible de ne pas se répéter.

1 Source : Taux d’inflation au Canada – Statistique Canada

2 Source : Banque du Canada : https://www.banqueducanada.ca/grandes-fonctions/politique-monetaire/inflation/