La nouvelle année est l’occasion idéale de faire le point sur 2021, de souligner et de célébrer nos réalisations, et de tirer des leçons des choses que ne sont pas exactement passées comme prévu.

À l’aube d’une nouvelle année, notre bien-être financier est souvent l’un des éléments qui trônent au sommet de la liste de nos nombreuses priorités. Nous savons tous qu’en mettant de l’ordre dans nos finances, nous pouvons envisager l’avenir plus sereinement et mieux faire face aux imprévus.

Pour vous aider à démarrer la nouvelle année du bon pied, nous vous présentons six de nos meilleurs conseils pour 2022, que vous pourriez considérer dans votre planification de l’année à venir et de vos objectifs à long terme.

1. Prenez le contrôle de votre avenir en vous dotant d’un plan financier

Un plan financier, c’est un peu comme votre feuille de route personnelle : il tient compte de vos objectifs financiers et des stratégies appropriées qui vous aideront à les réaliser. Il tient compte de vos objectifs à long terme, par exemple l’épargne-études de vos enfants et la planification de la retraite, et de vos objectifs à plus court terme, comme l’épargne pour l’achat d’une voiture ou d’une maison.

Bien que le plan financier soit différent dans chaque cas, il permet de répondre à trois questions essentielles :

- Quelle est votre situation financière actuelle?

- Quels sont vos objectifs à court et long terme?

- Comment prévoyez-vous de les atteindre ?

Un plan financier exhaustif devrait évaluer votre valeur nette (actif et passif), vos flux de trésorerie (p. ex., vos revenus et vos dépenses), votre situation fiscale, la planification de votre retraite, votre plan de succession et vos besoins en matière d’assurance.

Quatre avantages que vous confère un plan financier

Aide à établir des objectifs et un plan pour l’avenir

Un plan financier peut vous aider à établir des objectifs réalistes, et à élaborer une stratégie et à sélectionner un horizon de placement pour les atteindre.

Fait ressortir les occasions

Qu’il s’agisse d’accroître votre épargne, de réduire votre dette ou de faire des placements fiscalement avantageux, un plan financier peut vous aider à obtenir de meilleurs résultats financiers.

Aide à se sentir plus à l’aise avec ses finances

Dans les périodes plus difficiles, votre plan financier vous aidera à éviter de réagir précipitamment et à prendre des décisions sur le coup de l’émotion. En faisant appel aux services d’un conseiller, vous aurez l’occasion d’enrichir vos connaissances financières et de vous renseigner sur des stratégies d’épargne profitables, ce qui vous aidera à prendre des décisions avec assurance.

Vous prépare en cas d’imprévu

Un plan financier, en tenant compte de votre situation financière actuelle, peut vous aider à repérer certains risques et à planifier en conséquence. Par exemple, avez-vous un testament ou une protection d’assurance suffisante pour maintenir le niveau de vie de votre famille en cas d’imprévu (p. ex., une invalidité, une maladie, une perte d’emploi ou un décès)? Avez-vous établi un fonds de prévoyance en cas de perte d’emploi ou de rénovations majeures? Un plan financier peut vous aider à analyser votre situation actuelle afin de vous protéger en cas de problème.

2. Établissez un budget

À mesure que les effets de l’inflation commencent à se faire sentir à l’épicerie et à la station-service, nous cherchons aussi à ce que l’inflation gruge le moins possible la valeur de notre épargne.

En bref

81 %

des Canadiens s’inquiètent de la hausse du coût de la vie et de son incidence sur leurs finances1

77 %

des Canadiens sont préoccupés par la hausse des coûts de leurs achats de tous les jours2

En créant un budget pour suivre vos dépenses, vous pourrez mieux équilibrer vos finances et vous saurez exactement où va tout votre argent. Voici comment faciliter l'élaboration de votre budget :

Étape 1

Calculez le montant total de vos revenus, toutes sources confondues; par exemple, un revenu d’emploi, les revenus de location ou de placement, les rentes, les prestations diverses, etc.

Étape 2

Faites la liste de vos dépenses et divisez-les en deux catégories :

- les dépenses non discrétionnaires, c’est-à-dire celles qui sont obligatoires, par exemple les versements hypothécaires, les loyers et les frais d’électricité, etc.

- les dépenses discrétionnaires, c’est-à-dire les dépenses non essentielles comme celles liées au divertissement, aux abonnements et aux adhésions, etc.

S’il reste des fonds après avoir réglé toutes vos dépenses obligatoires, priorisez les dépenses discrétionnaires en fonction de ce qui compte le plus à vos yeux.

Votre budget peut être aussi rudimentaire ou détaillé que vous le souhaitez. L’important, c’est qu’il vous soit utile. Vous devez surtout établir un budget et refaire le point périodiquement (tous les six mois, par exemple), ou chaque fois qu’il y a un changement important dans vos revenus ou dans vos dépenses, pour vous assurer qu’il vous permet d'atteindre vos objectifs financiers à court et à long terme.

Visitez banquescotia.com et faites l’essai du Calculateur Trouver l’argent, qui vous aidera à savoir si vous avez des fonds supplémentaires à consacrer à vos objectifs financiers, en comparant vos revenus et vos dépenses.

3. Remboursez vos dettes

Les nouvelles dettes ou le remboursement de vieilles dettes sont parfois une source de stress pour certains Canadiens. Une première étape importante consiste à établir un plan qui dresse la liste de vos dettes et des moyens d’en gérer le remboursement. Il est également essentiel, pour équilibrer vos finances, de connaître les options qui s’offrent à vous pour rembourser plus rapidement vos dettes.

Penchez-vous sur l’une des deux méthodes qui suivent pour rembourser vos dettes (en choisissant celle qui vous permettra de le faire plus rapidement ou qui est la mieux adaptée à vos besoins).

- Méthode avalanche

Cette méthode vise à régler en premier lieu votre dette dont le taux d’intérêt est le plus élevé, avant de rembourser la dette aux prochains taux d’intérêt les plus élevés et ainsi de suite.

- Méthode boule de neige

L’objectif de cette approche consiste à régler d’abord la dette la moins importante. Vous aurez ainsi le sentiment d’avancer, et vous pourrez enchaîner avec la dette suivante. Nombreux sont ceux qui estiment que cette méthode est plus facile à adopter. Mais rappelez-vous que vous pourriez finir par payer plus d’intérêts, selon la durée nécessaire pour régler vos plus grosses dettes, dont les taux d’intérêt pourraient être plus élevés.

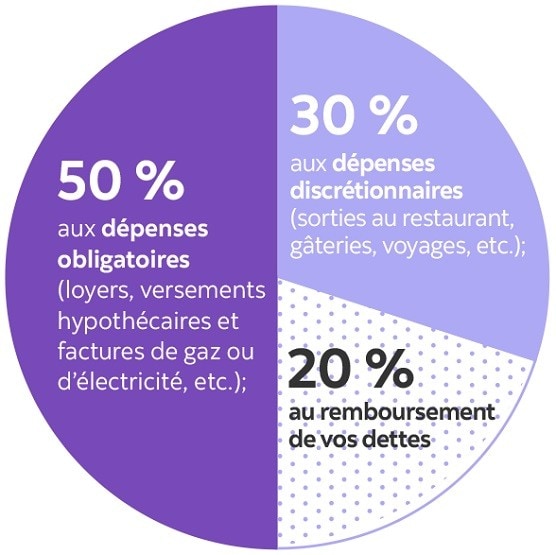

Quelle part de votre salaire devriez-vous consacrer au remboursement de vos dettes?

Cette part peut varier. Un bon conseil consiste à suivre la règle des 50/30/20.

Si vous avez l’impression d’être écrasé par vos dettes ou que vous voulez en savoir plus sur les façons de rembourser plus efficacement ou plus rapidement vos dettes, prenez rendez-vous avec un conseiller de la Banque Scotia pour faire le point sur votre situation et trouver la solution qui répondra le mieux à vos besoins.

4. Il n’est jamais trop tôt pour épargner en vue de la retraite

En matière d’épargne, le temps est votre meilleur allié. Lorsque vous commencez à travailler et que vous pouvez mettre de côté chaque mois ne serait-ce qu’une somme modeste, vous êtes sans doute sur la bonne voie pour enrichir votre épargne et atteindre vos objectifs financiers à court et à long terme. Pour ce qui est de l’épargne-retraite, le plus tôt est le mieux, car les intérêts composés contribueront à faire fructifier davantage votre argent.

Voyons maintenant les conséquences potentielles d’un report de l’épargne-retraite

- Suzanne et Marc souhaitent prendre leur retraite à 65 ans.

- Suzanne commence à épargner 100 $ toutes les deux semaines à l’âge de 30 ans.

- Marc décide d’attendre son 45e anniversaire avant de commencer à épargner, mais sa cotisation sera le double de celle de Suzanne (200 $ aux deux semaines) pour rattraper son retard.

À 65 ans, Suzanne aura cotisé 91 000 $ à son épargne-retraite en 35 ans, tandis que Marc aura versé 104 000 $ en 20 ans. Toutefois, Suzanne aura en fait accumulé 64 510 $ de plus que Marc au moment de prendre sa retraite, malgré le fait qu’elle ait cotisé 13 000 $ de moins que Marc. Pourquoi? Profitant d’un plus grand horizon (15 ans de plus) et de l’effet des intérêts composés, les cotisations de Suzanne (91 000 $) ont fructifié jusqu’à atteindre une valeur de 240 882 $, tandis que les cotisations de Marc (104 000 $) se sont accrues pour s’établir à 176 372 $ (64 510 $ de moins que l’épargne-retraite de Suzanne).

| Marc | Suzanne | |

|---|---|---|

| Épargne à 65 ans | 176 372 $ | 240 882 $ |

| Croissance des placements | 72 372 $ | 149 882 $ |

| Cotisations | 104 000 $ | 91 000 $ |

À titre indicatif seulement. Le calcul suppose que tous les revenus sont réinvestis et qu’il n’y a pas de frais d’opération ni d’impôt. L’exemple donné présuppose un taux de rendement hypothétique de 5 %, composé annuellement. Les montants sont arrondis au dollar le plus près.

Pour voir à quel point votre épargne pourrait fructifier, regardez notre vidéo interactive à banquescotia.com/PAC. Consultez Un « PAC » au service de vos placements pour vous renseigner sur tous les avantages du prélèvement automatique des cotisations (PAC) — un moyen facile et pratique de faire fructifier votre épargne.

5. Restez calme et continuez d’investir

L’instabilité du marché peut être inquiétante, même pour l’investisseur le plus informé, et peut mener à des décisions de placement impulsives qui ne correspondent pas à vos objectifs financiers à long terme.

À la lumière de la récente période de turbulence des marchés ...3

70 %

des investisseurs canadiens avouent ne pas savoir quoi faire de leurs placements.

55 %

des investisseurs canadiens ont recours aux services d’un conseiller pour composer avec les aléas des marchés.

Il est facile de vous laisser emporter par vos émotions dans les moments stressants; le monde des placements ne fait pas exception. Se tenir à l’écart du marché ou vendre pour avoir des liquidités rapidement finira par vous coûter plus cher à long terme.

Voici quelques principes fondamentaux pour vous aider à traverser les périodes de fortes fluctuations du marché.

Adoptez une vision d’ensemble

Bien qu’il soit pratiquement impossible de prévoir les prochaines hausses ou baisses rapides des marchés boursiers, un plan d’investissement judicieux peut vous donner l’assurance nécessaire pour traverser les périodes d’instabilité des marchés boursiers. L’adoption d’une stratégie à long terme vous permettra de maintenir le cap sur vos objectifs durant les turbulences à court terme et veillera à ce que celles-ci ne nuisent pas à votre prospérité à long terme.

Misez sur la diversification

Ne pas mettre tous ses œufs dans le même panier, voilà ce qu’est la diversification. En fait, il s’agit d’une technique qui regroupe différents types de placements (actions, obligations ou liquidités) dans un portefeuille afin de réduire le risque. La diversification est cruciale en période de tension sur le marché. Bien qu’il ne soit pas immunisé contre les replis de marché, un portefeuille bien diversifié et géré par des professionnels est moins susceptible de souffrir de l’instabilité des marchés.

Gérez le risque, n’essayez pas de l’éviter

Le risque ne devrait pas être un facteur à prendre ou à laisser. Essayez de trouver un juste milieu en optant pour un portefeuille offrant une approche équilibrée du point de vue du risque et du rendement. Toutefois, un excès de prudence peut accroître votre exposition à d’autres risques, comme celui lié à la longévité (c’est-à-dire que vous pourriez survivre à votre épargne). Bref, la clé de la réussite pour les placements à long terme consiste à trouver l’équilibre parfait entre vos placements qui vous permettra d’avoir l’esprit tranquille.

Investissez automatiquement et profitez des fluctuations du marché

Au lieu de craindre une correction du marché, il faut considérer plutôt cet événement comme une occasion d’acquérir des titres intéressants. En cotisant régulièrement à votre épargne au moyen d’un prélèvement automatique des cotisations (PAC), vous profitez des creux du marché en acquérant plus de parts pour le même montant, réduisant ainsi le coût moyen par part. Le fait d’investir des sommes à intervalles réguliers au moyen d’un programme de prélèvement automatique des cotisations (PAC), élimine les incertitudes quant au bon moment pour investir et permet d’épargner sans même avoir à y penser.

6. Faites appel aux conseils d’un spécialiste pour favoriser la croissance de vos avoirs

Même si ce ne sont certes pas les conseils financiers qui manquent dans le monde numérique d’aujourd’hui, démêler toute l’information disponible pour retenir ce qui vous concerne peut représenter une tâche colossale.

La pandémie de COVID-19 a mis en évidence le besoin pour bon nombre de Canadiens de pouvoir compter sur des conseils en finances, notamment afin de composer avec l’instabilité des marchés, d’effectuer des placements de manière judicieuse et au bon moment, et de se libérer des préoccupations entourant leur situation financière.4

49 %

des répondants estiment qu’il est désormais plus important d’obtenir des conseils financiers qu’avant la pandémie.

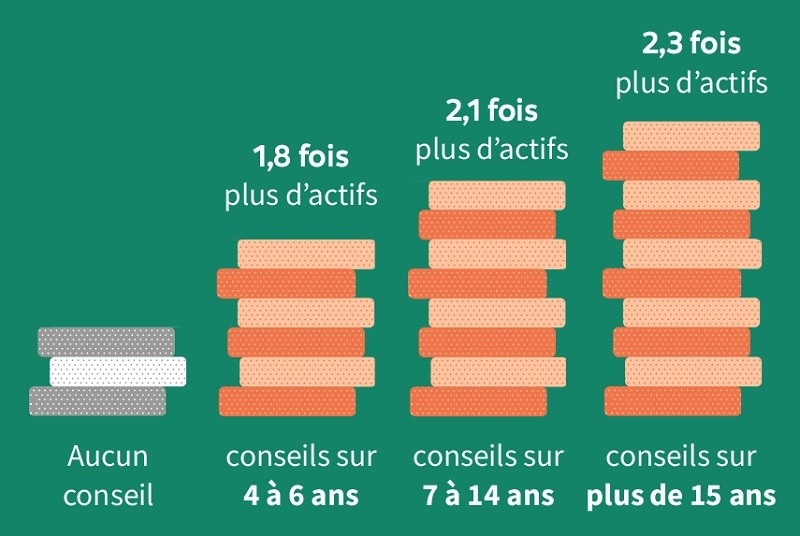

La recherche nous apprend que les ménages qui font appel à un conseiller pour leurs finances cumulent plus d’actifs que ceux qui ne le font pas. Plus ils travaillent longtemps avec un conseiller, plus ils font fructifier leur épargne.

Voyons certaines conclusions tirées de cette recherche5 :

Par rapport aux ménages qui ne sont pas conseillés, le ménage moyen qui fait appel à un conseiller a accumulé :

- 1,8 fois plus d’actifs financiers sur une durée de 4 à 6 ans;

- 2,1 fois plus d’actifs sur une durée de 7 à 14 ans;

- 2,3 fois plus d’actifs sur une période de plus de 15 ans.

Une conversation est le point de départ des meilleurs conseils

Les conseillers de la Banque Scotia sont très compétents et expérimentés en matière de planification, ce qui leur permet de travailler en collaboration avec vous pour créer un plan adapté à votre situation financière qui évoluera avec vous. Ils répondront à vos questions, vous donneront des conseils et mettront à jour votre plan pour vous aider à atteindre vos objectifs. De plus, ils collaborent avec différents spécialistes de diverses sphères d’activité de la Banque pour vous offrir des ressources et des conseils additionnels.

Prenez rendez-vous avec un conseiller de la Banque Scotia ou consultez le site Obtenir des conseils pour rencontrer certains de nos conseillers et en savoir plus sur les nombreux sujets dont vous pouvez discuter, qu’il s’agisse de l’épargne, des placements, de votre budget ou de la planification de la retraite.