Points à retenir :

Au fil du temps, être propriétaire peut procurer d’autres avantages qu’un lieu de vie. À mesure que vous remboursez votre prêt hypothécaire et que vous réduisez votre dette, vous pouvez accroître la valeur acquise de votre propriété, c’est-à-dire la différence entre sa valeur sur le marché et le solde de votre prêt hypothécaire.

Pour bien des personnes au Canada, la valeur acquise procure une flexibilité financière à différentes étapes de la vie. Elle peut servir à financer des dépenses importantes planifiées, comme des rénovations ou des frais d’études, ou des dépenses imprévues, comme le remplacement d’un électroménager ou des réparations sur la voiture.

Le prêt sur valeur domiciliaire et la marge de crédit hypothécaire représentent deux moyens couramment utilisés pour accéder à la valeur acquise d’une propriété. Bien comprendre leur fonctionnement – et les situations où une solution est plus avantageuse que l’autre – vous permettra d’arrêter votre choix sur la solution qui répondra le mieux à vos besoins.

Un prêt sur valeur domiciliaire vous permet d’emprunter de l’argent sur la valeur acquise de votre maison. Comme celle-ci est utilisée comme garantie, le prêt est enregistré à titre d’hypothèque sur votre propriété. C’est pour cette raison que les prêts sur valeur domiciliaire ont souvent un taux d’intérêt moins élevé que les solutions non garanties, comme les prêts personnels ou les cartes de crédit.

L’argent que vous empruntez est décaissé sous forme de paiement unique que vous remboursez par des versements réguliers sur une période déterminée. Comme pour les prêts hypothécaires, le taux d’intérêt des prêts sur valeur domiciliaire peut être variable ou fixe.

Quel montant de la valeur acquise de votre maison pouvez-vous emprunter?

Le montant que vous pouvez emprunter dépend de la valeur acquise de votre propriété et de la façon dont votre prêteur évalue votre demande. Dans la plupart des cas, le montant total emprunté – qui comprend votre prêt hypothécaire – peut représenter jusqu’à 80 % de la valeur estimative de votre maison. Par exemple, si celle-ci est évaluée à 500 000 $, le montant total emprunté peut atteindre 400 000 $, moins le solde de votre prêt hypothécaire.

Les prêts sur valeur domiciliaire sont souvent utilisés pour des dépenses importantes planifiées, telles que des rénovations majeures, l’achat d’une nouvelle voiture ou la consolidation de dettes à taux d’intérêt élevés comme les cartes de crédit ou les prêts personnels. Puisque les prêts sur valeur domiciliaires sont assortis de paiements prévisibles, ils peuvent s’avérer une bonne solution si vous connaissez le montant dont vous avez besoin et que vous souhaitez disposer d’un calendrier de remboursement préétabli.

À l’échéance, le prêt doit être remboursé ou renouvelé, selon l’approbation de votre prêteur et de l’analyse de votre cote de crédit, de votre revenu et de la valeur acquise de votre propriété.

Une marge de crédit hypothécaire vous permet d’avoir accès en permanence à la valeur acquise de votre maison plutôt qu’un montant unique. Vous recevez une approbation pour une limite de crédit donnée et vous pouvez prendre les fonds dont vous avez besoin jusqu’à concurrence de cette limite.

Les marges de crédit hypothécaire ont certains points communs avec les solutions de crédit renouvelable, comme les cartes de crédit :

- À mesure que vous remboursez ce que vous avez utilisé, le crédit redevient disponible.

- Vous ne payez des intérêts que sur le montant que vous utilisez, et non sur le montant total de votre limite de crédit.

- Vous pouvez conserver un solde, mais vous devez effectuer un paiement minimum chaque mois.

Les marges de crédit hypothécaire ont généralement un taux d’intérêt variable lié au taux de base du prêteur. Par conséquent, votre taux, tout comme vos paiements, peut changer au fil du temps.

Au Canada, la limite de crédit maximale pour une marge de crédit hypothécaire auprès d’une institution financière fédérale est généralement de 65 % de la valeur d’emprunt de votre propriété. C’est la valeur que votre prêteur utilise pour calculer le montant que vous pouvez emprunter. Ce chiffre peut être différent du prix auquel vous pensez que votre maison pourrait être vendue, ce que l’on appelle la valeur marchande.

Par exemple, si votre maison est évaluée à 500 000 $, la limite de votre marge de crédit hypothécaire pourrait être de 325 000 $, moins le solde de votre prêt hypothécaire. Le montant auquel vous pouvez accéder dépend de la valeur acquise disponible de votre propriété et des exigences de votre prêteur.

Prêt sur valeur domiciliaire |

Marge de crédit hypothécaire |

|

Décaissement des fonds |

Montant unique |

Empruntez ce dont vous avez besoin, quand vous en avez besoin |

Type de crédit |

Prêt à terme (paiements réguliers sur une durée déterminée) |

Crédit renouvelable (paiements variant selon l’utilisation) |

Processus de demande |

Nouvelle demande nécessaire à l’échéance du prêt |

Une demande permet d’accéder en continu à une limite de crédit |

Remboursement |

Paiements réguliers sur une durée déterminée |

Paiements variant selon l’utilisation |

Taux d’intérêt |

Fixe ou variable |

Habituellement variable |

Montant sur lequel les intérêts sont appliqués |

Montant total du prêt |

Montant utilisé uniquement |

Limite d’emprunt |

Jusqu’à 80 % de la valeur estimative de votre maison (votre prêt hypothécaire compris)* |

Jusqu’à 65 % de la valeur d’emprunt de votre maison* |

Utilisation idéale |

Dépenses importantes et planifiées |

Dépenses courantes ou imprévues |

Exemples d’utilisation |

Rénovations importantes, consolidation de dettes, achat d’une voiture |

Réparations, rénovations étalées dans le temps, frais récurrents d’études, dépenses flexibles |

*Auprès d’une institution financière fédérale.

La plupart des prêteurs offrent des prêts sur valeur domiciliaire ou des marges de crédit hypothécaire. Ce qui distingue la Banque Scotia, c’est que vous n’avez pas à choisir une seule solution ni à faire une demande de refinancement chaque fois que vos besoins changent.

La Banque Scotia offre le programme Crédit intégré ScotiaMD (CIS), une solution d’emprunt modulable rattaché à la valeur acquise de votre propriété. Il vous permet de combiner divers produits de crédit de la Banque Scotia – comme des prêts hypothécaires et des lignes de crédit – selon vos besoins. Il est conçu pour vous donner plus de flexibilité que si vous utilisez principalement une combinaison de cartes de crédit, de prêts ou de lignes de crédit.

Comment fonctionne le CIS

- Configuration unique : Le CIS est mis en place dans le cadre de votre prêt hypothécaire; vous n’avez donc pas à faire une nouvelle demande chaque fois que vous voulez tirer parti de la valeur acquise de votre maison.

- Utilisation selon les besoins : Une fois le CIS en place, vous pouvez choisir les solutions qui vous conviennent et les modifier selon l’évolution de vos priorités.

- Flexibilité accrue au fil du temps : À mesure que la valeur acquise de votre maison s’accroît, de nouvelles solutions peuvent s’offrir à vous – sans refinancement ou nouvelle demande.

- Augmentation automatique de votre limite (si désirée) : La limite de crédit de votre Ligne de crédit Scotia désignée peut augmenter automatiquement à mesure que vous remboursez le capital de votre prêt hypothécaire, ce qui vous permet d’accéder à davantage de crédit disponible sans refinancement ou nouvelle demande.

Que vous souhaitiez vous préparer en cas d’imprévus ou combler des besoins financiers immédiats, le CIS s’adapte à votre situation. Pour en savoir plus, essayez le calculateur CIS ou consultez un conseiller ou une conseillère en financement résidentiel.

Profitez de la valeur acquise de votre maison avec le programme Crédit intégré Scotia (CIS)

Ce qui rend le CIS unique, c’est la façon dont toutes ses composantes fonctionnent ensemble. Vous pouvez fractionner votre prêt hypothécaire en jusqu’à trois solutions hypothécaires, chacune ayant un taux d’intérêt et une durée qui lui sont propres. Vous pourriez par exemple choisir un taux fixe pour une portion de votre prêt et un taux variable pour une autre.

En plus des volets hypothécaires, vous pouvez également ajouter des solutions de lignes de crédit, toutes garanties par une seule hypothèque de premier rang sur votre propriété. Le CIS vous permet, avec une seule demande, de combiner différents produits de crédit de la Banque Scotia pour répondre à vos besoins.

Vous pouvez facilement estimer la valeur acquise de votre maison. Voici la formule rapide : Valeur acquise = valeur de votre maison - ce qu’il vous reste à payer

Ainsi, si la valeur de votre maison est de 500 000 $ et que votre solde hypothécaire est de 350 000 $, la valeur acquise est de 150 000 $.

Qu’est-ce que la quotité du prêt?

Vous pouvez également estimer la quotité de votre prêt, qui compare le montant de votre dette à la valeur de votre propriété. Les prêteurs utilisent cet indicateur pour déterminer le montant que vous pouvez emprunter en utilisant votre maison comme garantie.

Pour calculer la quotité de votre prêt, divisez le total du solde de votre prêt hypothécaire et de tout autre prêt garanti par votre maison par la valeur de celle-ci. Par exemple, si vous devez 350 000 $ sur une propriété évaluée à 500 000 $, la quotité est de 70 %.

Pourquoi est-ce important? Plus la quotité est faible, plus la valeur acquise est élevée, ce qui peut vous aider à obtenir de meilleures solutions d’emprunt.

Lorsque vous faites une demande de prêt sur valeur domiciliaire ou de marge de crédit hypothécaire, les prêteurs examinent également des facteurs comme votre cote de crédit, votre revenu et votre niveau d’endettement global pour s’assurer que l’emprunt convient à votre situation.

Si vous préférez éviter les calculs, le calculateur CIS peut vous aider à estimer la valeur acquise de votre maison et à explorer vos options en quelques clics.

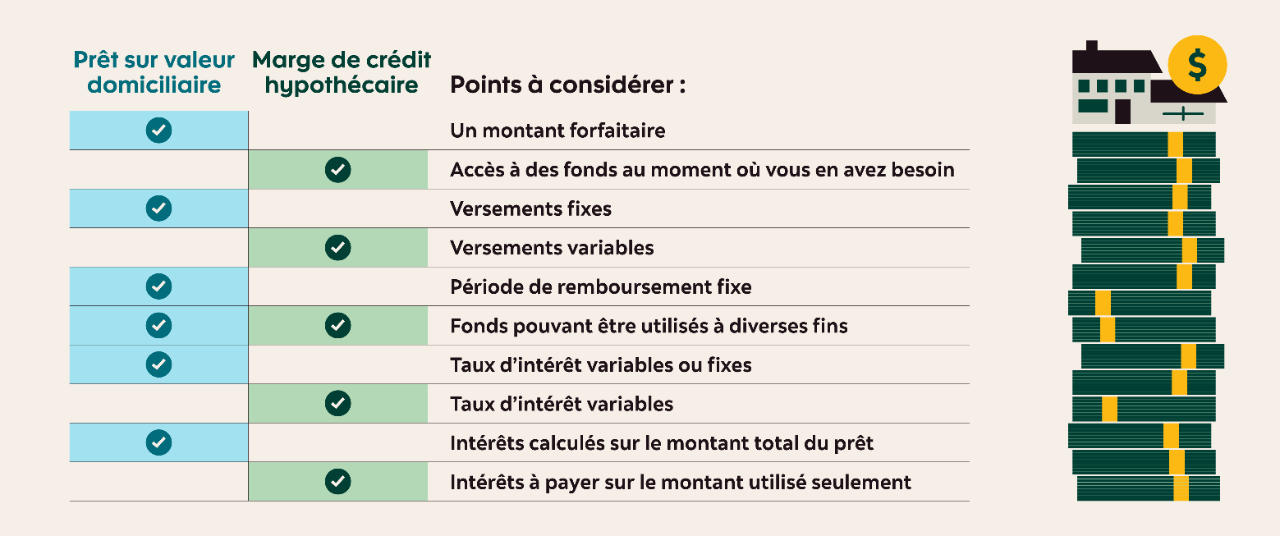

Prêt sur valeur domiciliaire et marge de crédit hypothécaire : avantages et inconvénients

Les deux solutions ont des avantages et des inconvénients à prendre en considération.

|

Avantages |

Éléments à prendre en considération |

Prêt sur valeur domiciliaire |

|

|

Marge de crédit hypothécaire |

|

|

Quand choisir un prêt sur valeur domiciliaire ou une marge de crédit hypothécaire au Canada?

Les deux solutions vous permettent d’emprunter sur la valeur acquise de votre maison. Votre choix dépendra de l’utilisation que vous prévoyez de faire des fonds et de votre préférence entre la prévisibilité et la flexibilité des paiements.

Quand opter pour un prêt sur valeur domiciliaire

Songez à demander un prêt sur valeur domiciliaire si :

- vous savez exactement le montant dont vous avez besoin et l’utilisation que vous en ferez;

- vous avez une dépense ponctuelle importante à faire;

- vous voulez des paiements prévisibles et un calendrier de remboursement préétabli;

- vous préférez la structure d’un prêt à durée déterminée pour faciliter la gestion de votre budget.

Quand opter pour une marge de crédit hypothécaire

Songez à demander une marge de crédit hypothécaire si :

- vos dépenses sont réparties dans le temps ou imprévisibles;

- vous préférez un accès en permanence à des fonds plutôt qu’un montant unique;

- vous êtes à l’aise avec un taux d’intérêt variable et des paiements qui fluctuent;

- vous désirez la flexibilité d’emprunter, de rembourser et d’emprunter à nouveau selon vos besoins.

Explorez les solutions hypothécaires qui correspondent à vos objectifs financiers

Pour bon nombre de propriétaires, la bonne solution ne revient pas à choisir entre un prêt sur valeur domiciliaire ou une marge de crédit hypothécaire, mais plutôt à choisir la bonne combinaison au bon moment. Une solution peut convenir pour des dépenses planifiées, tandis qu’une autre peut servir à couvrir des coûts imprévus. Des options comme le programme Crédit intégré ScotiaMD vous permettent de profiter des avantages des deux solutions au sein d’un seul et même programme flexible.