Pour la plupart des gens, l’achat d’une propriété représente l’investissement le plus important de leur vie et, du moins pour un certain temps, leur plus grande dette. L’achat d’une maison constitue un engagement financier important qui pourrait exiger jusqu’à 30 ans de paiements. Dans ce contexte, il est logique de protéger le mieux possible son investissement et, du même coup, la situation financière de sa famille.

Le fait que votre famille et vous puissiez surmonter les difficultés financières en cas d’imprévus a toujours été au cœur de vos préoccupations. Et c’est encore plus vrai dans le contexte actuel, où la pandémie de COVID-19 nous pousse à réévaluer notre situation financière et à nous assurer que nos familles sont protégées adéquatement.

La Protection hypothécaire est une assurance créances facultative qui peut vous aider à faire en sorte que votre famille conserve son toit dans l’éventualité de certains événements imprévus. Une maladie, une invalidité ou un décès soudain peut exercer énormément de pression sur les finances d’une famille. Un tel événement peut compliquer particulièrement le remboursement régulier d’un prêt hypothécaire, qui représente souvent l’obligation financière la plus importante d’une famille. En général, la Protection hypothécaire peut vous aider à rembourser votre prêt hypothécaire dans les moments où vous avez besoin d’un coup de pouce financier.

EN CHIFFRES

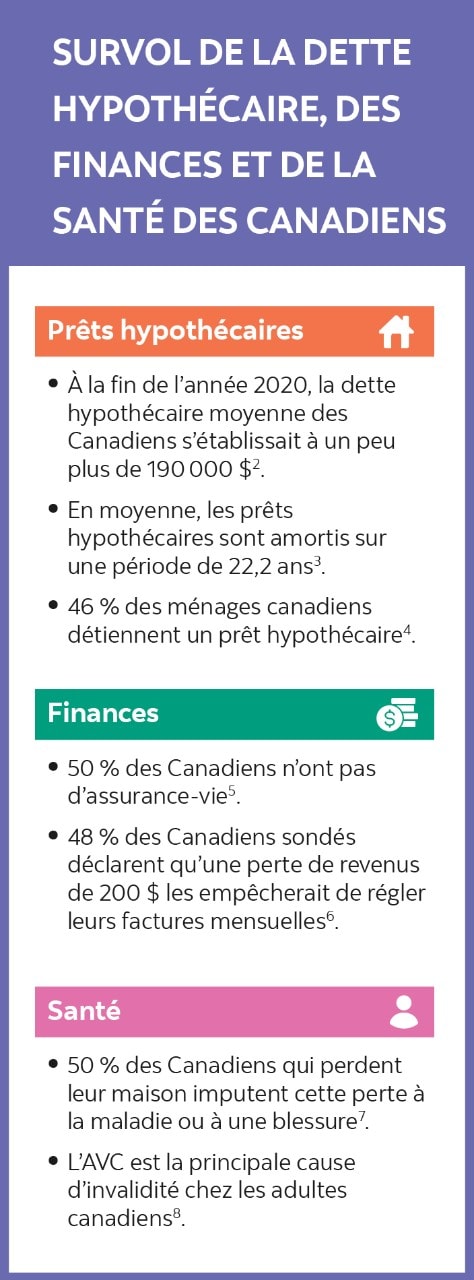

71 % des Canadiens dont le prêt hypothécaire ou la marge de crédit hypothécaire est assorti d’une assurance créances ont déclaré que sans une telle assurance, ils ignorent comment ils pourraient faire face à un imprévu qui aurait des répercussions négatives sur leurs finances.1

Trois options de couverture sont habituellement offertes par la Protection hypothécaire :

1. Vie

Cette couverture peut vous aider à rembourser le solde impayé de votre prêt hypothécaire en cas de décès. Un montant forfaitaire est versé directement au prêteur hypothécaire pour rembourser le solde impayé de votre prêt, contribuant à alléger le fardeau financier de vos proches en ces temps difficiles et leur permettant de conserver leur toit.

L’assurance vie peut compléter d’autres assurances offertes par votre employeur ou un autre assureur, ce qui constitue une meilleure protection financière pour votre famille. Les membres de votre famille pourraient ne pas avoir à se servir d’une autre assurance pour rembourser votre prêt hypothécaire, ce qui pourrait dilapider considérablement toute indemnité d’assurance.

2. Maladies graves

Cette couverture peut payer le solde impayé de votre prêt hypothécaire si vous recevez le diagnostic d’une maladie grave assurée. Les maladies graves assurées comprennent certaines formes de cancer, crise cardiaque et accident vasculaire cérébral.

Avec cette couverture, vous pouvez vous concentrer sur votre rétablissement sans avoir à vous inquiéter de vos versements hypothécaires. Si vous avez une autre assurance fournie par votre employeur ou un assureur, vous pourriez décider d’utiliser ces fonds pour couvrir les dépenses liées à votre rétablissement.

3. Invalidité

Cette couverture peut vous aider à effectuer vos versements hypothécaires mensuels sur une période définie si vous êtes frappé d’invalidité et n’êtes plus en mesure de travailler en raison d’un certain type de blessure ou de maladie.

L’assurance invalidité vous permet de vous concentrer sur votre rétablissement sans avoir à vous soucier des considérations financières requises pour effectuer vos versements hypothécaires mensuels.

Quelle est la différence entre la Protection hypothécaire et une assurance hypothécaire en cas de défaut?

La Protection hypothécaire est une assurance facultative qui pourrait vous aider à rembourser votre prêt hypothécaire en cas de décès ou de maladie grave ou à couvrir les paiements de votre prêt en cas d’invalidité, tandis qu’une assurance hypothécaire en cas de défaut est exigée par la loi canadienne lorsque la mise de fonds d’un acheteur est inférieure à 20 % du prix de la propriété.

L’assurance hypothécaire protège les prêteurs dans le cas où un emprunteur manque à ses obligations au titre de son prêt hypothécaire.

La Protection hypothécaire peut vous aider à protéger votre investissement le plus précieux et à veiller à ce que vos êtres chers puissent continuer à profiter de leur toit parce que, tout compte fait, on n’est jamais aussi bien que chez soi.

Qu’est-ce que la Protection hypothécaire Scotia?

La Protection hypothécaire Scotia est une assurance créances facultative proposée exclusivement aux clients titulaires d’un compte hypothécaire auprès de la Banque Scotia au Canada. Si vous éprouvez des difficultés financières à la suite d’un imprévu spécifique, cette assurance vous aidera à conserver votre propriété et à maintenir le style de vie pour lesquels vous avez travaillé si fort.

La Protection hypothécaire Scotia offre trois options de couverture : assurance vie, maladie grave et invalidité.

En cas de décès ou d’un diagnostic d’une maladie grave couverte, cette protection pourrait rembourser le solde de votre prêt hypothécaire. L’assurance invalidité, quant à elle, pourrait effectuer vos versements mensuels.

Si vous décédez, l’assurance vie peut payer le solde de votre prêt hypothécaire jusqu’à hauteur de 1 000 000 $ pour l’ensemble de vos prêts hypothécaires assurés.

L’assurance maladie grave peut rembourser le solde de votre prêt hypothécaire jusqu’à hauteur de 500 000 $ pour l’ensemble des comptes assurés si vous recevez un diagnostic de maladie grave couverte (p. ex., crise cardiaque, AVC, cancer).

L’assurance invalidité peut vous aider à effectuer vos versements hypothécaires, si vous n’êtes pas en mesure de travailler en raison d’une invalidité, jusqu’à concurrence de 3 500 $ par mois, durant un maximum de 24 mois par invalidité.

Pour en apprendre davantage sur la Protection hypothécaire Scotia et les options de couverture qui pourraient vous convenir, visitez Protection hypothécaire Scotia et consultez les vidéos et outils utiles disponibles, comme ci-dessous.

Protections hypothécaires de la Banque Scotia

Conservez la maison et le style de vie pour lesquels vous avez travaillé si fort.

Qu’est-ce qu’une prime?

Voyez comment les primes de la Protection hypothécaire Scotia sont calculées.

Calculateur de primes – Protection hypothécaire

Obtenez une estimation rapide de votre prime d'assurance en quelques étapes

1 L’association canadienne des institutions financières en assurance (ACIFA) a commandé un sondage national en ligne auprès de 1 003 adultes canadiens dont le prêt hypothécaire ou la marge de crédit hypothécaire est assorti d’une assurance créances. Le sondage a été réalisé du 3 au 16 octobre 2018 par Pollara Strategic Insights

2 Source : Étude de la Société canadienne d’hypothèques et de logement (SCHL), 2020; évaluation des nouveaux prêts hypothécaires réalisée par Equifax et la SCHL.

3 Enquête menée par les Professionnels hypothécaires du Canada, automne 2018.

4 Professionnels hypothécaires du Canada, État annuel du marché hypothécaire résidentiel au Canada, 2018.

5 Source : LIMRA, Canadian Life Insurance Ownership Study – Person-Level Report, 2019.

6 Sondage Ipsos https://www.ipsos.com/en-ca/news-polls/half-48-canadians-are-less-200-away-monthly-being-financially-insolvent

7 Life Insurance and Market Research Association, Canadian Billion Dollar Baby Revisited: Sales Potential of the Underinsured Life Insurance Market, 2014

8 Ontario Stroke Network (http://www.ontariostrokenetwork.ca/wpcontent/uploads/2013/07/Final_Fact_Sheet_Stroke_Stats_3.pdf)

La Banque de Nouvelle-Écosse n’est pas un assureur et la présente ne constitue pas une proposition d’assurance. Les attestations d’assurance qui seront remises au client au moment de la souscription contiennent une description détaillée des protections. La Protection hypothécaire Scotia, la Protection Ligne de crédit Scotia et la Protection Prêt Scotia sont souscrites auprès de La Compagnie d’Assurance du Canada sur la Vie. La protection carte de crédit Scotia est souscrite auprès de Chubb du Canada, compagnie d’assurance.

Avis de non-responsabilité : Cet article est publié à titre informatif seulement. Les informations qu’il contient ne doivent pas être interprétées comme des conseils financiers, fiscaux ou de placement, des garanties pour l’avenir ou des recommandations d’achat ou de vente. Les informations présentées, notamment celles ayant trait aux taux d’intérêt, à la conjoncture des marchés, aux règles fiscales et à d’autres facteurs liés aux placements, peuvent être modifiées sans préavis, et La Banque de Nouvelle-Écosse n’est pas tenue de les mettre à jour. Les références aux produits, services, opinions ou déclarations de tiers, de même que l’utilisation d’un nom commercial, d’entreprise ou de société ne constituent pas une recommandation ou une approbation par La Banque de Nouvelle-Écosse de ces produits, services ou opinions de tiers. Même si les renseignements de tiers contenus dans le présent article proviennent de sources jugées fiables à la date de publication, La Banque de Nouvelle-Écosse n’en garantit pas la fiabilité ni l’exactitude. Les lecteurs sont invités à consulter leur propre conseiller professionnel pour obtenir des conseils financiers, des conseils de placements ou des conseils fiscaux adaptés à leurs besoins. Ainsi, il sera tenu compte de leur situation, et les décisions seront fondées sur l’information la plus récente.