- Un camino riesgoso por delante: A raíz de los recientes datos económicos más sólidos en Estados Unidos, elevamos nuestras expectativas para las economías estadounidense y canadiense, pero las perspectivas siguen estando sujetas a toda una serie de riesgos multidimensionales que se han intensificado en las últimas semanas. Los riesgos derivados de las tensiones geopolíticas, la política fiscal, la independencia de la política monetaria y la política comercial están complicando considerablemente nuestra tarea de elaboración de proyecciones.

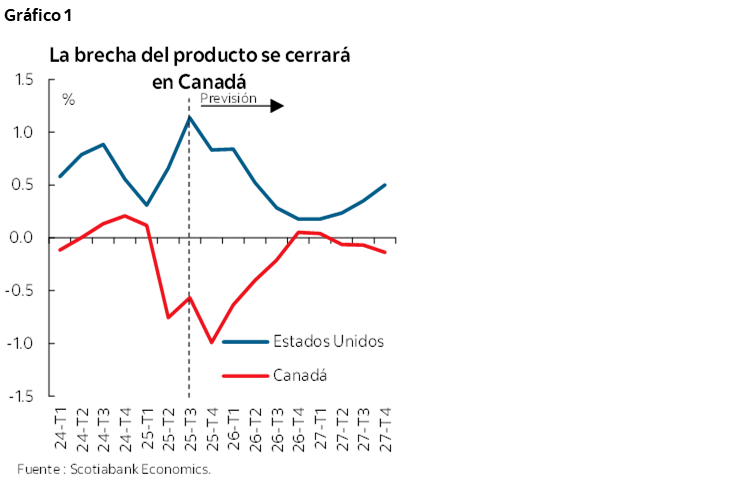

- Divergencia del crecimiento económico: Si ninguno de estos riesgos de materializa de manera significativa, se mantiene la tendencia general de una desaceleración del crecimiento económico de Estados Unidos durante el periodo de previsión. En contraste, la economía de Canadá debería acelerar su marcha en 2027. Estados Unidos seguirá en una situación de demanda excedentaria, mientras que el exceso de oferta en Canadá debería ir disminuyendo (gráfico 1).

- Inflación tenaz en Estados Unidos: Las repercusiones de los aranceles y el persistente exceso de demanda han de seguir ejerciendo una cierta presión sobre la inflación en Estados Unidos. El aumento de los costos y las políticas comerciales plantean todavía grandes riesgos para el perfil económico.

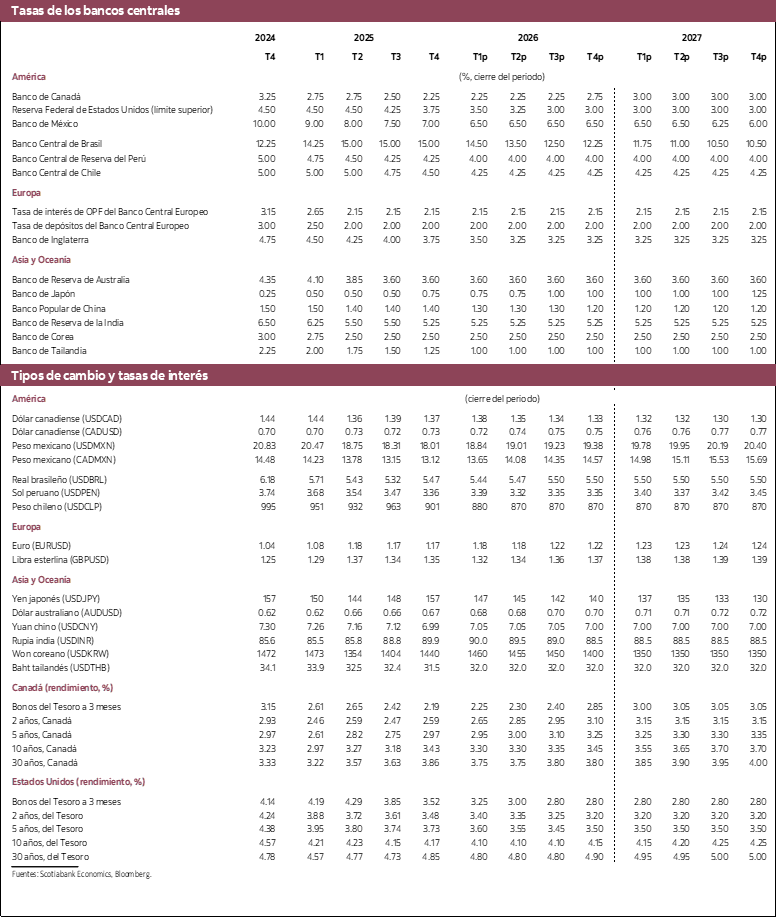

- Divergencia en la trayectoria de la política monetaria: Se espera que la Reserva Federal recorte tres veces más las tasas de interés este año, en medio de la creciente presión política y una aparente inclinación a coto plazo por reforzar el mercado de trabajo, así como una disposición a tolerar una leve desviación de la meta de inflación. Prevemos que el Banco de Canadá mantenga intactas las tasas de interés en el futuro cercano, al menos hasta que se renegocie el TMEC, y que retire parte del estímulo hacia fines de año a medida que mejore el crecimiento económico y la inflación se acerque a la meta.

Los datos recientes de Estados Unidos indican que la economía demuestra más resiliencia de lo previsto. El sólido desempeño del mercado bursátil y el menor impacto de la incertidumbre asociada a la política comercial han respaldado el gasto de consumo, que ha sido firme en los últimos trimestres.

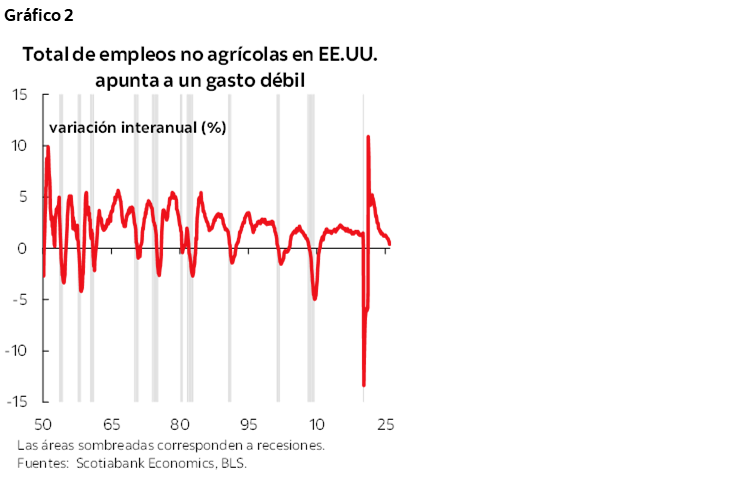

Sin embargo, es poco probable que esta resiliencia logre contrarrestar por completo la desaceleración general del impulso de la economía. Se espera que el impacto acumulado de las altas tasas de interés, la moderación del mercado laboral y la continua incertidumbre por la política comercial afecten la actividad económica. El gasto de los hogares, en particular, debería reducirse de manera significativa este año. Los consumidores han dado muestras de una increíble resiliencia hasta el momento, pero el gasto ya no debería aumentar con tanta fuerza, sino reflejar cada vez más la debilidad del mercado laboral, en vista de la disminución de la tasa de ahorro personal (gráfico 2). Dicho esto, la reducción de las tasas de interés brindará algo de apoyo, especialmente en 2027. La inversión de las empresas ha sido un motor clave de crecimiento últimamente, favorecida por el fuerte gasto en tecnología. Prevemos que esto se modere en 2026 a medida que las empresas se vuelvan más prudentes en medio de la menor demanda. Por último, como resultado de los aranceles y la incertidumbre de la política comercial, es probable que las importaciones se reduzcan en 2026, lo que compensará hasta cierto punto la debilidad de la demanda en las cifras del PIB.

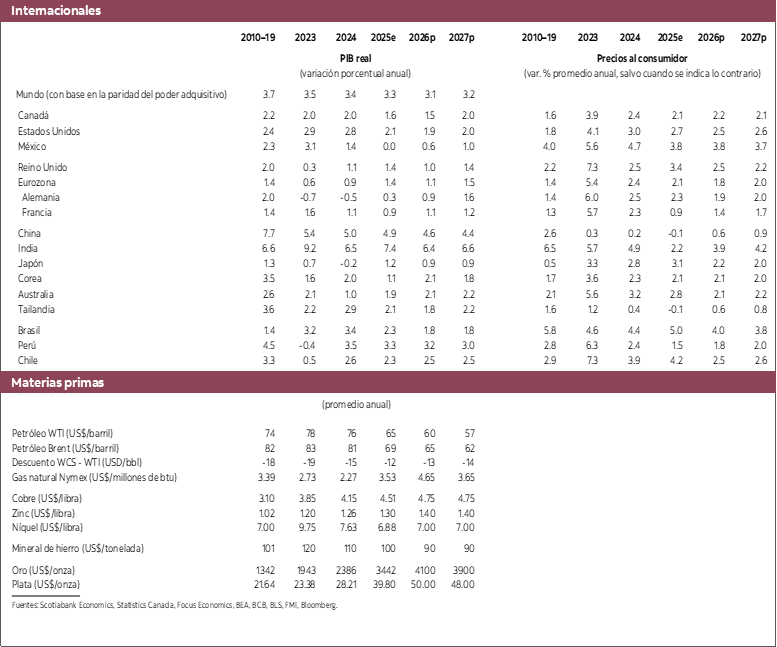

En suma, prevemos que el crecimiento del PIB real de Estados Unidos disminuya de un 2.1% en 2025 a alrededor de 1.9% en 2026 y que luego se recupere levemente a 2% en 2027.

Sin embargo, esta desaceleración del crecimiento no será suficiente para que la inflación baje hasta el 2%, puesto que se espera que la economía se mantenga con un exceso de demanda durante el periodo de previsión. De acuerdo con nuestras proyecciones, la inflación subyacente oscilará en torno al 2.5% en 2026 y se situará en 2.3% en 2027. Las presiones provocadas por el costo de los aranceles siguen presentes, agravadas por un continuo exceso de demanda que en parte refleja la postura monetaria demasiado relajada de Estados Unidos. Mientras tanto, el incremento de los precios dentro del país, particularmente en los servicios, continúa manifestándose, y se ve alimentado por el aumento de los salarios y del costo de otros insumos. Ahora bien, estas presiones inflacionarias deberían disminuir gradualmente a medida que la economía pierda vigor y se disipe la incertidumbre.

Una de las principales incógnitas en las perspectivas de crecimiento e inflación tiene que ver con la productividad. Un aumento fuerte y sostenido de la productividad podría elevar el crecimiento no inflacionario de la economía. Esto, aunque vendría acompañado de un incremento de la demanda total, podría ejercer presiones bajistas sobre la inflación e impulsar también el crecimiento económico.

En medio de esta coyuntura, esperamos que la Reserva Federal continúe con su flexibilización gradual de la política monetaria, con tres recortes más de las tasas de interés este año, hasta llevarlas al 3%. La tasa de política monetaria se situaría así por debajo de lo que establecerían las condiciones económicas, lo que confirmaría que las autoridades están dispuestas a tolerar una inflación un poco más alta en el corto plazo a cambio de un crecimiento económico y un mercado laboral más sólidos. Esta flexibilización adicional es lo que mantendrá a la economía con una demanda excedentaria durante el periodo de previsión. La presión política sobre la Reserva Federal podría también influir en sus decisiones y desembocar en un mayor recorte de las tasas de interés. De hecho, nuestros modelos arrojan que la tasa de política monetaria debería ser más alta de lo que estamos pronosticando, pero hemos incorporado el sesgo hacia el relajamiento que muestra la Reserva Federal, prefiriendo privilegiar la opción de un mayor estímulo.

Con el actual gobierno estadounidense, hacer proyecciones está resultando sumamente complejo y varios elementos podrían afectar estas perspectivas, entre ellos los siguientes:

- La decisión de la Corte Suprema sobre los aranceles: una eliminación de los aranceles sería una noticia positiva para el crecimiento a corto plazo, pero podría crear más incertidumbre si la administración busca otras vías para imponer estas restricciones comerciales.

- Creciente presión política sobre la Reserva Federal: aunque ya lo hemos descontado previendo un relajamiento monetario adicional, si la situación se agrava, las tasas de interés podrían bajar más de lo que estimamos y esto podría desanclar las expectativas de inflación. Los mercados financieros no han reaccionado en gran medida a los acontecimientos recientes, pero son propensos a hacerlo ante cualquier señal de repunte de las presiones inflacionarias y dificultades económicas.

- Riesgos geopolíticos: si bien aquí la respuesta de los mercados también ha sido limitada, el riesgo es que los acontecimientos recientes reflejen una ruptura con el patrón tradicional de escalada y contención, lo que aumenta las posibilidades de resultados desestabilizadores.

- Mercados bursátiles (riesgo doble): los mercados pueden seguir haciendo abstracción de los riegos geopolíticos y de política económica, y el actual repunte podría perdurar por más tiempo de lo esperado. Por otro lado, si se materializan estos riesgos o se revalúan los fundamentos subyacentes, podría producirse un reajuste o corrección rápida (véase nuestra nota anterior sobre este escenario).

- Política fiscal: todavía no están claros ni la magnitud ni el momento de los aumentos propuestos de las medidas de apoyo y del gasto en defensa, pero un incremento sustancial del gasto público puede impulsar considerablemente el crecimiento y tener un impacto en las decisiones futuras de la Reserva Federal. Puesto que los planes de ambos gastos dependen de la promesa de utilizar los fondos obtenidos con los aranceles, la incoherencia en su aplicación aumenta debido a las impugnaciones legales antes mencionadas y la incertidumbre general de la política comercial.

CANADÁ

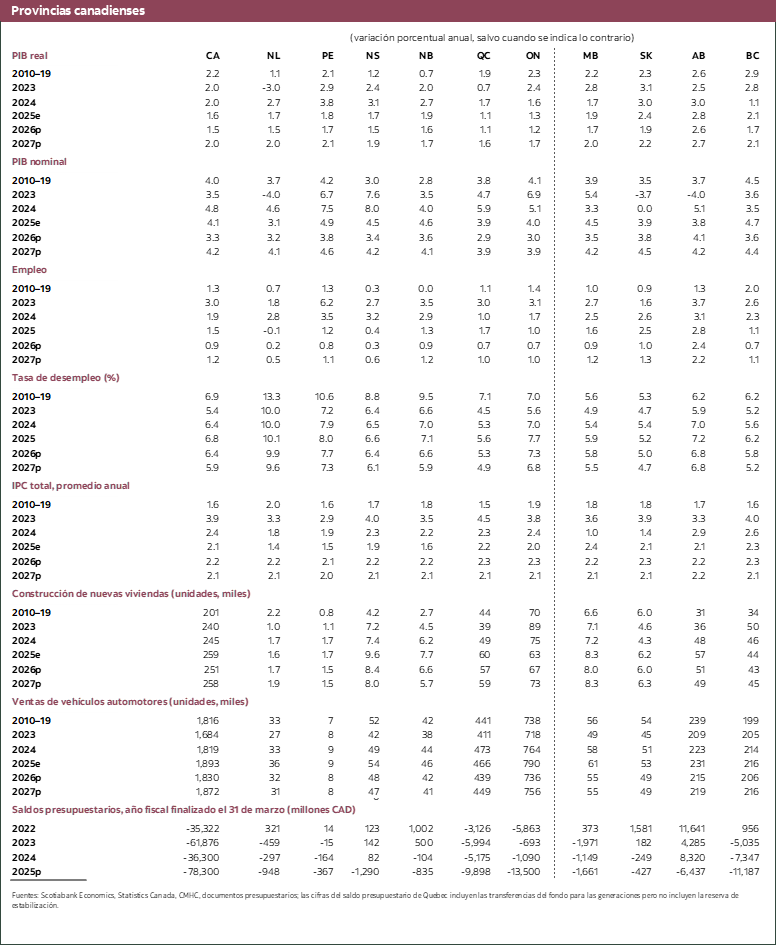

En Canadá, las perspectivas están mejorando poco a poco, en parte gracias a la resiliencia económica de Estados Unidos. Un panorama económico más favorable en Estados Unidos y la reducción de la incertidumbre comercial a nivel global brindarán el tan ansiado impulso a los sectores orientados a la exportación y la confianza de las empresas canadienses. Sin embargo, la negociación del TMEC sigue siendo un gran factor imponderable en estas previsiones. En nuestro escenario de referencia, suponemos que la renegociación se llevará a cabo de manera ordenada, con solo ajustes menores que deberían tener un impacto mínimo en el panorama económico.

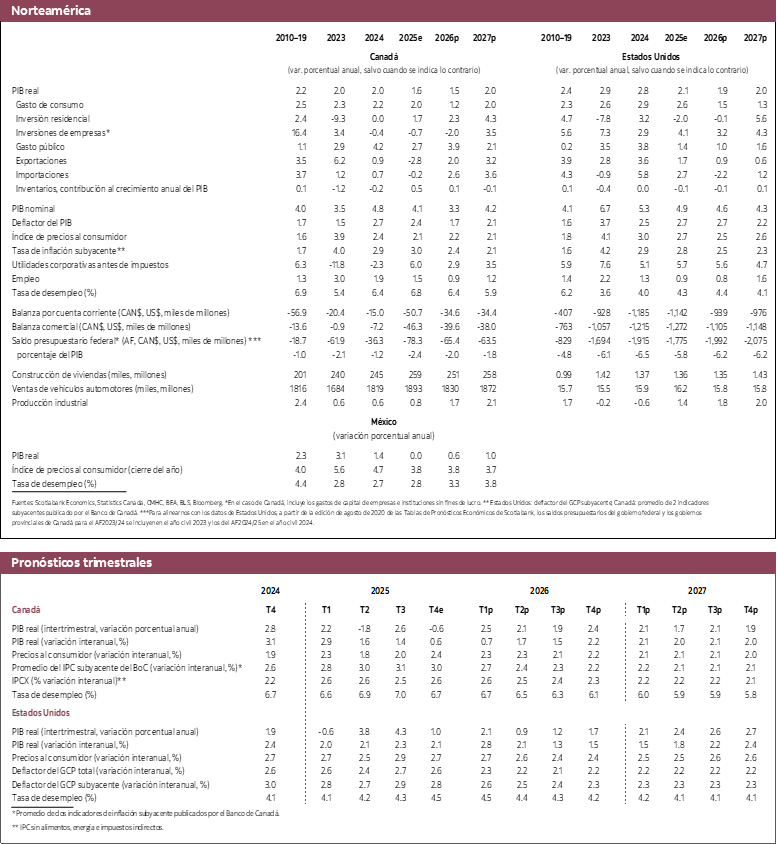

Prevemos ahora que el crecimiento anual del PIB real de Canadá se mantendrá prácticamente invariable en 2026, a una tasa promedio de 1.5%, aunque este promedio anual se ve reducido por el gasto de los hogares en el cuarto trimestre de 2025 y eclipsa el fortalecimiento gradual registrado en la mayoría de los trimestres. El crecimiento debería acelerarse a 2% en 2027, en particular debido a la disminución del impacto de las tensiones comerciales y el efecto previo del recorte de las tasas de interés. El gasto público y las iniciativas del gobierno dirigidas a favorecer la inversión en el país han de respaldar también la expansión económica. Aun así, el crecimiento será moderado cuando se compara con la norma histórica y se verá todavía limitado por factores estructurales como el débil aumento de la productividad y el bajo crecimiento poblacional.

La inflación debería continuar su tendencia de disminución gradual. Dado que la economía ha operado por debajo de su plena capacidad en los últimos trimestres, el exceso de oferta está ejerciendo presiones negativas sobre los precios. Esperamos que la inflación general disminuya hacia el 2%, punto medio del rango meta, durante 2026. Sin embargo, al igual que en Estados Unidos, la inflación subyacente de Canadá sigue siendo tenaz y se mantiene en el extremo superior del rango meta del banco central. Debido al alza del costo de los insumos, los riesgos inflacionarios no han desaparecido del todo, incluso aunque la demanda se esté enfriando.

Seguimos pensando que el Banco de Canadá no modificará las tasas de interés en el corto plazo. Es poco probable que el banco central intervenga hasta que concluya la renegociación del TMEC y se aclare el marco de la política comercial. Si asumimos un resultado ordenado como en nuestro escenario de referencia, el banco central debería haber culminado su ciclo de recortes de las tasas de interés y su próxima intervención será hacia una normalización de la política monetaria. De hecho, en 2025, procedió a un relajamiento considerable y creemos que parte de este estímulo representó una especie de seguro contra la posibilidad de una contracción mayor de la economía. No obstante, como el crecimiento económico ha resistido y la inflación persiste, consideramos que debería descartarse la posibilidad de cualquier otro recorte de las tasas de interés. Tal como ya mencionamos en nuestra previsión anterior, prevemos que la siguiente intervención será un aumento de las tasas de interés en el segundo semestre de 2026, que las acercará más a su nivel neutral. Para ese momento, esperamos que la economía esté encaminada en una trayectoria más solida, lo que permitirá al banco central retirar parte del estímulo.

Canadá enfrenta muchas de las mismas incertidumbres que se ciernen sobre las perspectivas económicas de Estados Unidos. En particular, la renegociación del TMEC puede tener un impacto significativo, ya que si no se llega a un acuerdo, la actual baja tasa arancelaria efectiva de la cual Canadá ha gozado en todo este tiempo aumentaría de manera sustancial.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.