- Las perspectivas económicas siguen estando supeditadas al impacto actual y esperado de las políticas comerciales y económicas de Estados Unidos.

- Se espera un crecimiento económico débil en Canadá y Estados Unidos para el próximo año. En Canadá, las repercusiones de las políticas comerciales y la disminución de la inmigración están debilitando el crecimiento potencial y ponen freno a la expansión de la economía a corto plazo.

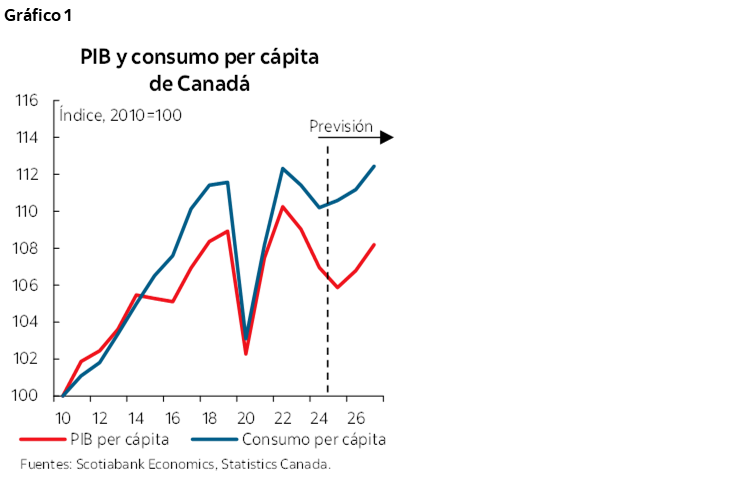

- Pese a este tímido avance, se espera que el PIB y el consumo per cápita aumenten de aquí en adelante debido al bajo crecimiento previsto de la población.

- El Banco de Canadá ha finalizado su ciclo de recorte de las tasas de interés. Se espera que su siguiente intervención sea para aumentarlas en el segundo semestre de 2026.

- La Reserva Federal debería recortar las tasas de interés en otros 100 puntos básicos durante el primer semestre del próximo año.

El panorama económico luce todavía complicado debido al impacto continuo de las políticas comerciales de Estados Unidos y la incertidumbre que acarrean. En Estados Unidos, cada vez más indicios muestran que el sector de bienes de la economía está en dificultades, mientras que en Canadá a la economía le cuesta adaptarse a la nueva realidad comercial. Sigue existiendo mucha incertidumbre con respecto a la trayectoria futura. Esto incluye la dirección que tomarán las políticas comerciales estadounidenses, el desempeño de su sector industrial, la evolución de la inflación y de las bolsas de valores y el impacto del presupuesto de 2025 en Canadá. Si sopesamos lo que sabemos en este momento, todo parece indicar que el crecimiento económico de Canadá mejorará levemente el próximo año gracias al apoyo fiscal, mientras que en Estados Unidos la economía se desacelerará como resultado de las políticas del presidente Trump en los sectores no tecnológicos.

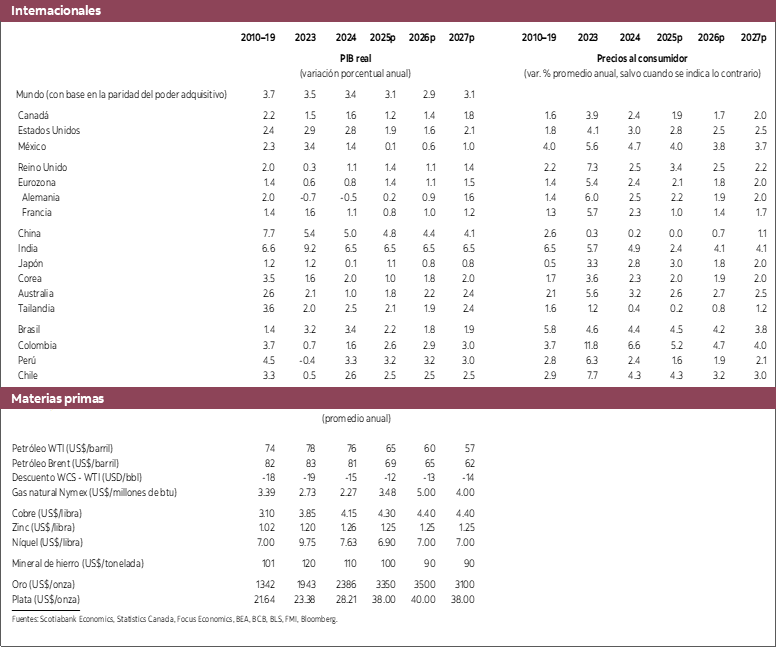

La economía estadounidense sigue exhibiendo una fortaleza sorprendente en medio de toda la incertidumbre generada por las políticas comerciales y otras medidas afines. Gran parte de esta resiliencia proviene del auge de las inversiones en tecnología y del fuerte repunte de las bolsas de valores, que han reflejado un ávido apetito por las empresas de inteligencia artificial y un aumento sólido de las ganancias en una amplia gama de sectores. Este impulso ha compensado por ahora la debilidad marcada del sector de bienes, que se manifiesta con la caída de la actividad manufacturera y del empleo, el alza considerable de los despidos en octubre y el deterioro de la confianza del consumidor. Dicha dinámica por el lado de los bienes, aunada a la debilidad palpable del mercado de trabajo, nos permite predecir que el crecimiento económico de Estados Unidos bajará de la tasa de 1.9% prevista para este año a 1.6% el próximo año.

La evolución del crecimiento general refleja parte de esta dinámica. El consumo prácticamente se estancará y descenderá de una tasa de 2.2% en 2025 a un mero 0.7% en 2026. La inversión de empresas se reducirá levemente de 4.3% a 3.0% el próximo año, pues esperamos una cierta moderación en el gasto de las compañías tecnológicas. Prevemos que los inventarios irán disminuyendo tras la acumulación preventiva que se registró antes de la entrada en vigor de los aranceles aduaneros en 2025 y también como resultado de la desaceleración del consumo. Más importante aún, estimamos que las importaciones se reducirán significativamente el próximo año y pasarán de un incremento de 2.6% en 2025 a una caída de 3.2% en 2026, que obedecerá a la debilidad de la demanda interna y el impacto de los aranceles. El crecimiento general del PIB sería mucho más bajo si no fuera por las cifras de importaciones.

Se espera que la inflación oscile en torno a una tasa de 2.5% durante el primer semestre de 2026, incluso con la desaceleración del crecimiento económico. Esto refleja principalmente el impacto desfasado de los aranceles en los precios y la continua presión alcista sobre el precio de los servicios básicos. Estimamos que, en general, la Reserva Federal hará abstracción de estas presiones sobre los precios, pues sostendrá que posiblemente sean sacudidas puntuales provocadas por los aranceles, en vez de señales de presiones más generalizadas. Es evidente que existe una enorme presión política sobre el banco central estadounidense para que continúe de manera más decidida con los recortes de las tasas de interés. Reflejamos parte de estas preocupaciones en nuestras expectativas sobre la política monetaria estadounidense, puesto que prevemos que la tasa de interés oficial de la Reserva Federal terminará ubicándose en 3.0% para el segundo trimestre de 2026. Según nuestros modelos y las previsiones de crecimiento económico e inflación, la tasa óptima sería 3.5%, pero hemos incorporado unos 50 puntos básicos más de relajamiento para dar cuenta de la postura monetaria más holgada de la Reserva Federal.

Estas perspectivas están, desde luego, sujetas a grandes interrogantes, entre ellas las siguientes:

- ¿Cómo afectará la política fiscal el panorama económico? En nuestros pronósticos ya hemos incorporado los recortes de impuestos y los aranceles aplicados este año, pero no la declaración del presidente Trump sobre los cheques de $2,000 que el gobierno podría enviar a los hogares de medianos y bajos ingresos gracias a los ingresos recaudados con los aranceles. Este tipo de estímulo tendría un impacto significativo en el crecimiento económico y la inflación, con repercusiones sobre la tasa de política monetaria y la curva de rendimientos.

- ¿Cómo responderán los hogares al aumento de las primas del seguro médico tras la eliminación de los créditos fiscales de la ley de cuidados de salud a bajo precio? Los estudios calculan que esto podría duplicar la prima mensual que pagan algunos hogares. No lo hemos tomado específicamente en cuenta en nuestras previsiones sobre el bajo crecimiento del consumo, pero estaremos atentos a cualquier señal de disminución del gasto de consumo proveniente de esta situación.

- Queda aún por verse cómo se están reconfigurando las cadenas de suministro en medio de los aranceles. Debido a la naturaleza sin precedentes de este trastorno comercial, a las empresas (y a los economistas) les está costando determinar con certeza cómo se adaptarán las compañías en Estados Unidos y el resto del mundo y, un aspecto muy importante, hasta qué punto el alza de los costos se transferirá al usuario final. Seguimos previendo que la inflación será persistente en Estados Unidos y consideramos que el riesgo inflacionario se inclina aún al alza.

- La incertidumbre está disminuyendo, pero sigue siendo considerable como resultado de las políticas comerciales. Aunque parte del rumbo futuro se ha aclarado, el presidente Trump sigue enturbiando el camino al declarar de vez en cuando que los aranceles de ciertos países podrían cambiar más adelante. La incertidumbre podría acentuarse en los próximos meses si la Corte Suprema falla en contra de los aranceles que el gobierno estadounidense impuso amparándose en la ley de poderes económicos de emergencia internacional (IEEPA). Es probable que la administración Trump reaccione de manera agresiva a tal dictamen y busque otras vías para mantener los aranceles. Hay pocas opciones para ello, pero las dudas sobre cómo y cuándo podrían aplicarse otras alternativas arancelarias han de seguir enfriando las inversiones de las empresas.

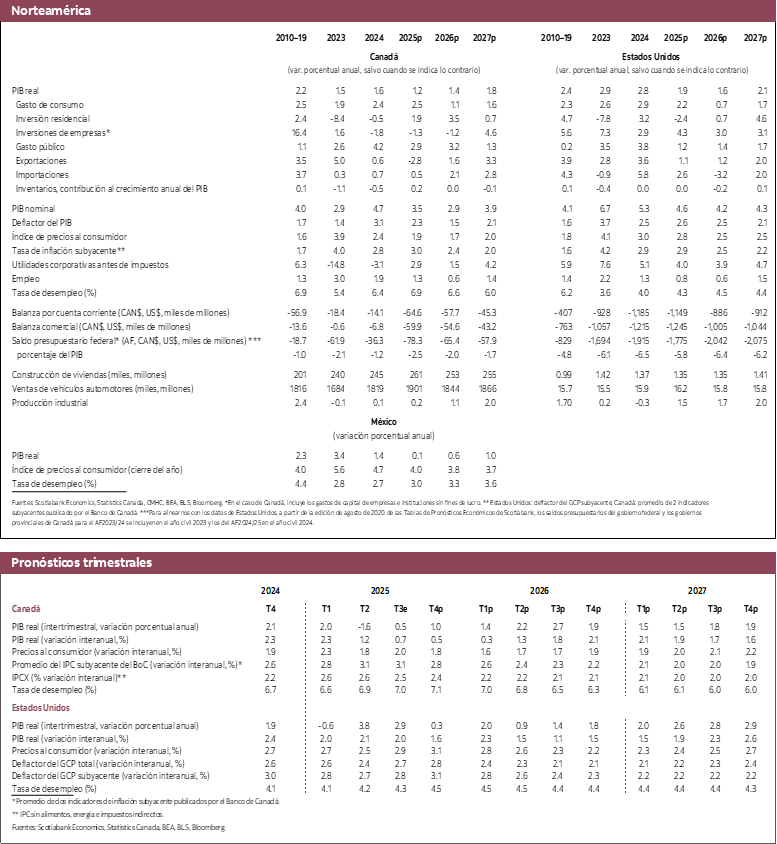

El panorama económico de Canadá se ve obviamente afectado por la situación en Estados Unidos y los riesgos para su economía. Sin embargo, a diferencia de lo que se prevé para ese país, nuestro pronóstico supone que el crecimiento económico de Canadá mejorará en 2026 con respecto a 2025. Es cierto que la diferencia no es mucha, porque se pasaría de 1.2% este año a 1.4%, debido a las repercusiones de los aranceles y la incertidumbre correspondiente. Esta aceleración leve proviene de lo que consideramos será un apoyo fiscal más efectivo en Canadá que en Estados Unidos.

Está bastante claro que el gobierno federal y los gobiernos de las provincias de Canadá están desplegando un arsenal de políticas económicas para mejorar las condiciones a mediano plazo a medida que el país se va adaptando a la nueva relación comercial con Estados Unidos y se concentra en aumentar las inversiones. En nuestra opinión, estamos aquí ante un marcado contraste con el rumbo de las políticas económicas de Estados Unidos.

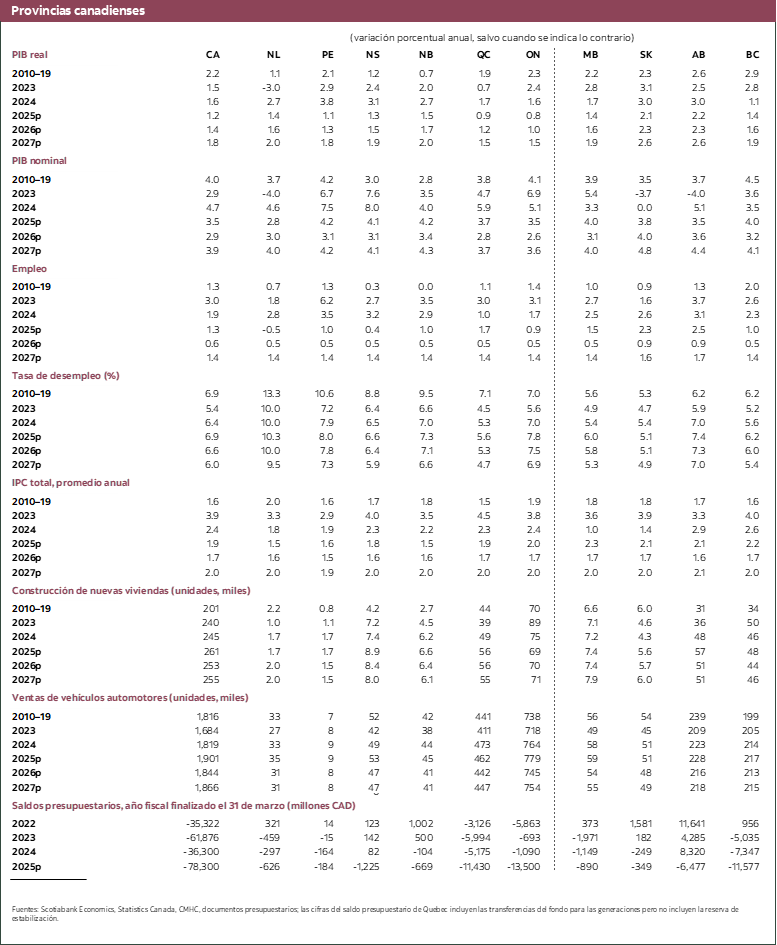

El presupuesto federal de 2025 no incluyó grandes sorpresas sobre la magnitud del impacto fiscal para la economía el próximo año con respecto a lo que ya suponíamos. No obstante, ajustamos las previsiones para reflejar dos cambios importantes. Al parecer, la política migratoria apuntará a una tasa de crecimiento poblacional inferior a lo que habíamos asumido, de modo que ahora suponemos que la población aumentará en 0.5% en 2026 y 2027. Esto explica la mayor parte de nuestro ajuste del crecimiento del PIB, en la medida en que uno de sus efectos será la reducción del aumento de la demanda y la oferta en estos años al disminuir nuestra tasa estimada de crecimiento del producto potencial. Este impacto quedará parcialmente compensado con el incremento de las inversiones y el menor aumento de las importaciones.

Con respecto a la inversión, las nuevas medidas anunciadas en el presupuesto no parecen cambiar radicalmente la situación en comparación con lo que esperábamos. Sin embargo, está claro que los gobiernos (a nivel tanto federal como de las provincias) se han abocado a identificar grandes proyectos transformadores para invertir. Algunos ya se conocían antes de la presentación del presupuesto, pero pronto se esperan más. Prevemos que las inversiones no residenciales se incrementarán desde principios de 2026. Dado el lento impulso con que avanzarán a fines de 2025 y principios de 2026, lo más probable es que el nivel de inversión disminuya en 2026, incluso pese a las políticas de estímulo. Las inversiones deberían repuntar con más fuerza en 2027 en vista de la naturaleza de los proyectos de infraestructura, aunque existe el riesgo innegable de que algunos de esos proyectos no se ejecuten con el alcance originalmente previsto y que esto se refleje por consiguiente en la inversión del sector privado.

Tanto el ministro de Finanzas, François-Philippe Champagne, como el primer ministro de Canadá, Mark Carney, esperan una inversión adicional de $1 billón en los próximos cinco años como resultado de sus políticas. Se trata de un crecimiento sustancial de la inversión, incluso si solo se registrara una parte de todo ese volumen en 2026 o 2027. Como referencia, el volumen total anual de inversión asciende aproximadamente a $500,000 millones. Suponiendo que efectivamente las políticas generasen un billón adicional en inversiones y se distribuyese equitativamente entre cinco años, esto representaría un incremento de casi $200,000 millones sobre el nivel actual de inversión. Esperamos, claro está, que así sea, pero preferimos no incluir este impacto en nuestros pronósticos hasta tener pruebas concretas de que la inversión esté bien encaminada hacia esa dirección.

Las políticas que privilegian a los proveedores canadienses en las licitaciones podrían limitar el repunte de las importaciones que históricamente suele coincidir con un auge de las inversiones. Por ello rebajamos un poco el crecimiento de las importaciones, lo cual disminuye a su vez el impacto de las importaciones en el PIB respecto a los estimados anteriores a la presentación del presupuesto.

Pese a este panorama relativamente tenue, el impacto neto de estos ajustes generará el ansiado incremento del PIB y del consumo per cápita (gráfico 1) y revertirá así parte de la erosión del nivel de vida que se había observado en los últimos trimestres.

Si analizamos más en detalle los datos de los últimos meses, la economía sigue enviando señales contradictorias. Las dificultades económicas son evidentes en muchas comunidades. En las zonas afectadas por las medidas comerciales, la tasa de desempleo es mucho más alta que en el resto del país. El malestar se agudiza rápidamente en el sector forestal debido a los aranceles punitivos que ha impuesto Estados Unidos a la madera de construcción. Dicho esto, se observan también señales de vigor en el mercado de trabajo. En los dos últimos meses se crearon más de 120,000 empleos y la tasa de desempleo cayó en octubre, al tiempo que la tasa de participación subió. Las ventas de vehículos han aumentado abruptamente en los tres últimos meses. En total, todo parece indicar que la economía podría crecer en 0.5% en el tercer trimestre de 2025, con una leve aceleración a 1% en el cuarto trimestre de 2025.

Estas tasas dan a entender que el crecimiento de la economía será inferior a su potencial en el segundo semestre del año. Nuestro estimado de la brecha del producto se mantiene relativamente intacto respecto a las últimas previsiones, en vista del cambio de las cifras sobre el crecimiento poblacional. La persistente oferta excedentaria debería seguir ejerciendo una presión bajista sobre la inflación, aun cuando la inflación subyacente se mantiene tenazmente en la mitad superior del rango meta del Banco de Canadá, de 1% a 3%. La débil productividad, el fuerte aumento de los salarios, el alza del costo de los insumos y la posibilidad de aumento del precio de las importaciones estadounidenses como resultado del impacto de los aranceles en el precio de los productos dentro de ese país apuntan a riesgos de alza de la inflación, incluso pese al mayor exceso de oferta. Seguimos pensando que la inflación se moderará de aquí en adelante a medida que la floja demanda ejerza presiones bajistas sobre los precios, pero no es un pronóstico que emitimos con un nivel de confianza particularmente alto.

De hecho, consideramos que los riesgos de repunte de la inflación son lo suficientemente importantes como para plantear que el Banco de Canadá ha finalizado su ciclo de recorte de las tasas de interés. Los recortes más recientes son más bien una medida de protección contra la posibilidad de un deterioro de las condiciones ante la elevada incertidumbre. Esta protección posiblemente ya no se necesite el próximo año. Por lo tanto, prevemos que el gobernador Macklem y sus colegas del banco central aumenten las tasas de interés en medio punto porcentual en el segundo semestre de 2026, lo que revertiría los últimos recortes. Puede suceder también que se requiera revertir antes esos recortes, si la economía responde con más dinamismo al programa de transformación que hemos incorporado actualmente en nuestras proyecciones. Vale la pena recordar que el Banco de Canadá solo prevé un crecimiento de 1.1% del PIB real el próximo año, un nivel que no parece demasiado difícil de superar.

Aunque el panorama se haya aclarado un poco en los últimos meses, la economía canadiense seguirá rodeada de una nube de incertidumbre hasta que finalmente se resuelva la situación de los aranceles. Podríamos ver una cierta rebaja de los aranceles al acero y el aluminio en los próximos meses, a juzgar por el aparente avance sobre el tema antes de que el presidente Trump pusiera fin a las negociaciones. Un alivio en este frente podría ser muy positivo para la confianza en Canadá (además de dar un gran respiro a los importadores estadounidenses). La revisión del TMEC puede ser también una fuente de incertidumbre. Se desconoce por completo cuáles podrían las exigencias de Estados Unidos, si acaso tiene algunas, en esa revisión. Por ahora, nos tranquiliza el hecho de que la mayoría de los bienes y servicios exportados a Estados Unidos en virtud del TMEC están libres de aranceles. Lo interpretamos, quizá pecando de optimismo, como un reconocimiento de la importancia de este tratado comercial para los intereses económicos de Estados Unidos. Si nuestra interpretación es correcta, tenemos la esperanza de que solo se negociarán pequeños ajustes en esa revisión, como sucedió en general cuando el TLC se renegoció y se convirtió en el TMEC. Como es de esperar, la tensión posiblemente se intensifique con el discurso mordaz de los funcionarios de la administración Trump respecto a Canadá conforme se desenvuelva la revisión. Después de todo, es un sello distintivo de la estrategia de negociación del presidente Trump.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.