- El conflicto entre el crecimiento económico débil y una inflación alta se manifiesta plenamente. El Banco de Canadá y la Reserva Federal de Estados Unidos deberían recortar las tasas de interés como resultado de las perspectivas de crecimiento, pero el vigor de la inflación hace pensar lo contrario.

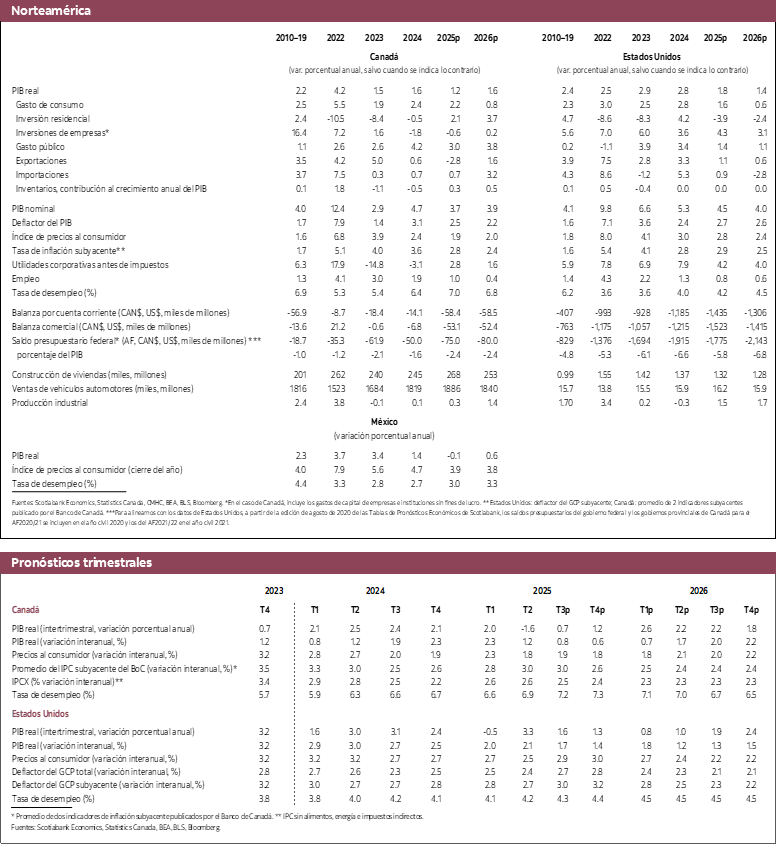

- Según nuestras proyecciones, el crecimiento económico de Estados Unidos se moderará de 1.8% este año a 1.4% en 2026, mientras que en Canadá la expansión se acelerará de 1.2% este año a 1.6% en 2026, pues la política fiscal dará un impulso al potencial de crecimiento.

- Aunque la inflación sigue estando alta, los bancos centrales parecen estar dispuestos a considerarlo como un comportamiento pasajero, al igual que durante la pandemia. Por ello, en vista del crecimiento inferior al potencial de la economía que se está registrando en Estados Unidos y Canadá, creemos que el Banco de Canadá recortará las tasas de interés en 25 puntos básicos en cada una de las dos próximas reuniones, para contar con una especie de seguro contra una desaceleración mayor del crecimiento y la inflación. Estimamos que estos recortes se revertirán en el segundo semestre de 2026, porque pensamos que la inflación terminará siendo más persistente de lo que actualmente espera el banco central. Asimismo, consideramos ahora que la Reserva Federal recortará las tasas de interés en 25 puntos básicos en cada una de las seis siguientes reuniones.

- La presión política sobre la Reserva Federal podría desembocar en más recortes de los que prevemos en este momento, con los consecuentes retos y complicaciones que esto entrañaría si llegara a ocurrir.

Los bancos centrales se enfrentan cada vez más a las repercusiones contrapuestas que están teniendo las políticas del presidente Trump en la inflación y el crecimiento económico. Por el lado del crecimiento, el impacto se está volviendo más palpable en varios países y se observa particularmente en los mercados de trabajo de Estados Unidos y Canadá. Y por otro lado, la inflación sigue en niveles problemáticos. Los indicadores de inflación subyacente oscilan en torno al 3%, muy lejos de la meta en ambos países. A pesar de esta tensión, creemos que la Reserva Federal y el Banco de Canadá recortarán las tasas de interés en las próximas reuniones. No nos queda duda de que las tasas de crecimiento económico de este año y el siguiente habrían sido ya motivos suficientes para relajar la postura monetaria si no fuera por el comportamiento de la inflación.

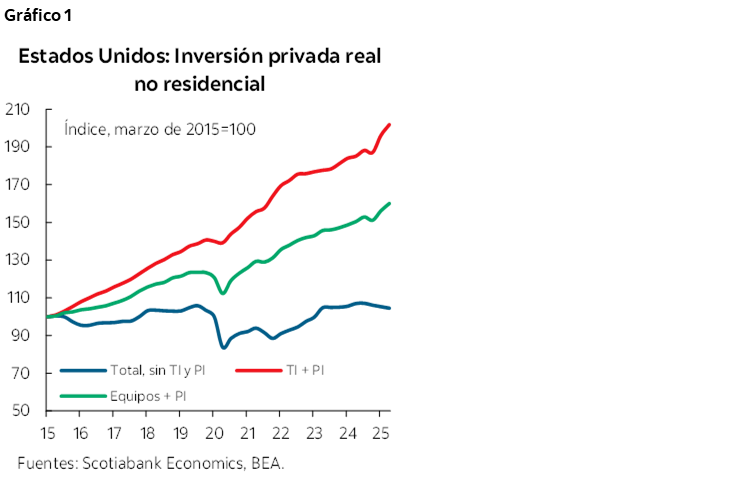

Esto lo vemos de manera más clara en Estados Unidos, el causante de las tensiones comerciales que sacuden la economía global. Las últimas actualizaciones de las cifras de creación de empleo muestran un mercado laboral considerablemente más flojo de lo que presentaron antes los datos publicados. Aun cuando a primera vista puede parecer sorprendente, considerando el desempeño de la economía estadounidense este año en que el crecimiento ha sido más fuerte de lo esperado, si vamos más allá de los datos del PIB encontramos señales de debilidad subyacente. En realidad, Estados Unidos está gozando de un repunte extraordinario de la inversión en tecnología de la información y propiedad intelectual, lo cual está enmascarando la debilidad del resto de las inversiones en general (gráfico 1) y las dificultades que atraviesa el sector manufacturero del país. Seguimos pensando que se evitará la recesión, pero prevemos que el crecimiento se reduzca de 1.8% este año a 1.4% en 2026. De cualquier forma, son tasas bajas y bastante inferiores al crecimiento potencial, lo que nos da a entender que la economía pasará de una situación de demanda excedentaria a un exceso de oferta en 2026. Tenemos la esperanza de que, al incrementarse la capacidad ociosa, se ejerza a su vez una presión bajista sobre la inflación, que permitiría a la Reserva Federal reducir las tasas de interés.

La economía canadiense se encuentra en una posición un poco más débil que la estadounidense, en parte debido a la contracción de la inversión empresarial, que este año se ha visto más afectada que en Estados Unidos por las preocupaciones sobre el impacto de los aranceles aduaneros, incluso si estos aranceles son mucho más bajos de lo que se temió en los primeros meses del año. Desde hace ya un cierto tiempo, es evidente que las preocupaciones por los aranceles han tenido un impacto en las decisiones de consumo y gastos de los hogares y empresas en Canadá. Además, ciertos datos permiten suponer que las consecuencias de los aranceles se están manifestando con más rapidez de lo que habíamos estimado. Pensamos que el daño causado por los aranceles se acumularía y se intensificaría gradualmente con el tiempo, pero la caída que registró el PIB en los sectores más afectados por estos gravámenes durante el segundo trimestre refleja que el impacto de las políticas comerciales se ha materializado antes de lo esperado.

Las preocupaciones por los trastornos comerciales parecen haberse atenuado en los últimos meses, incluso antes de que supiéramos que el impacto se ha manifestado más rápidamente de lo esperado. Esto puede explicarse bien sea porque los aranceles han terminado siendo inferiores a lo que se temía (con la notoria excepción de aquellos sectores sujetos a aranceles elevados), o los canadienses se han ido acostumbrando poco a poco a la naturaleza caótica y perturbadora de los anuncios de política económica de Estados Unidos, o por ciertas señales incipientes de que la agenda de transformación que están emprendiendo conjuntamente el gobierno federal y las provincias logrará tarde o temprano encauzar al país por un mejor camino. Esta mejora de la confianza probablemente sea la causa del repunte de las ventas de viviendas en el mercado secundario en los últimos meses. Hay señales de que el relajamiento de la política monetaria del año pasado está impulsando, aunque sea de manera leve, los sectores de la economía más sensibles a las tasas de interés.

Sin embargo, no se puede negar que la cifras de empleo de los dos últimos meses han sido preocupantes. Se han perdido más de 100,000 empleos. El empleo suele ser un indicador rezagado, y el resultado puede estar reflejando la caída del PIB que se registró en el segundo trimestre, pero la contracción parece ser grande y es motivo de preocupación. Actualmente estimamos que el PIB de Canadá aumentará en 0.7% en el tercer trimestre, pero no podemos descartar la posibilidad de una recesión técnica (dos trimestres de contracción del PIB).

Esperamos que el crecimiento económico mejore considerablemente el próximo año gracias al efecto conjunto de una política fiscal más estimulante, a medida que los gobiernos avancen en la agenda de transformación, y de la disipación del impacto de los aranceles y su correspondiente incertidumbre. El presupuesto que el gobierno federal presentará en octubre nos ayudará a estimar mejor ese efecto, pero parece estar claro que la economía recibirá apoyo fiscal este año y los siguientes. En suma, prevemos que el crecimiento de la economía de Canadá aumente de 1.2% este año a 1.6% en 2026.

Las perspectivas para la política monetaria dependen en gran medida de la evolución de la inflación. Los indicadores de inflación subyacente se sitúan en aproximadamente 3% en Canadá y Estados Unidos. No es un nivel que incitaría a los bancos centrales a recortar las tasas de interés. La tensión entre la inflación y el crecimiento es evidente. Las perspectivas de crecimiento económico son compatibles con una rebaja de las tasas de interés, pero las cifras de inflación sugieren lo contrario. Hallar el equilibrio entre estas fuerzas contrapuestas es todo un desafío debido a la naturaleza sin precedentes de las políticas. La clave para llegar al buen punto de equilibrio radica en dilucidar si las presiones inflacionarias terminarán siendo temporales o no. Parece obvio que la Reserva Federal y el Banco de Canadá prefieren creer por ahora que estas presiones serán pasajeras. Es una postura razonable, aunque riesgosa. Si todo sale bien, los aranceles deberían tener un impacto momentáneo en los precios. Ahora bien, debido a la amplitud de los aranceles impuestos en Estados Unidos, su aplicación escalonada y la constante amenaza de nuevos aranceles, existe el riesgo muy real de que provoquen un aumento más generalizado y sostenido de la inflación. Observamos estas preocupaciones en los indicadores de expectativas de inflación de los consumidores a ambos lados de la frontera. Además, lo que ocurrió durante la pandemia, cuando los bancos centrales aseguraron que la inflación sería transitoria hasta que terminó siendo prolongada, nos hace suponer que debemos ser muy prudentes al afirmar que la inflación solo se verá provisionalmente afectada por la política comercial. Por otro lado, hay indicios tanto en Estados Unidos como en Canadá que revelan que gran parte de la persistencia actual de la inflación obedece más a presiones generalizadas que a los roces de la política comercial.

En Estados Unidos, es necesario tomar también en cuenta la presión política sobre la Reserva Federal, que inexorablemente aumenta las posibilidades de recorte de las tasas de interés. Basta con recordar que el presidente Trump ha repetido una y otra vez que las tasas de interés de Estados Unidos deben reducirse en 200–300 puntos básicos. Ante los cambios en la composición de la Reserva Federal y la selección del nuevo presidente en mayo de 2026, hoy en día resulta más posible que el organismo, en el mejor de los casos, prefiera dar prioridad al argumento del impacto pasajero de la inflación y, en el peor de los casos, se muestre más cómodo con un nivel alto de inflación en la conducción de la política monetaria.

Y puesto que tiene un objetivo doble explícito, dispone de cierta flexibilidad para reducir las tasas de interés a raíz de las cifras de empleo, particularmente si asume que el impacto de los aranceles en la inflación será solo temporal. Por este motivo, pensamos ahora que la Reserva Federal recortará las tasas de interés en 25 puntos básicos en cada una de las seis reuniones siguientes. Prevemos una sucesión de pequeños recortes en vez de recortes de mayor magnitud por el riesgo evidente de que la inflación sigue planteando desafíos. Los cambios en la composición de la junta de gobierno podrían traducirse en una mayor flexibilización monetaria, pero suponemos que los miembros con derecho a voto de la Reserva Federal se comprometerán a seguir cumpliendo con el aspecto de control de la inflación de su mandato. Si esto llegara a fallar, las tasas de interés podrían terminar en niveles más bajos de lo que actualmente prevemos (3.0%). No obstante, esto traería consecuencias muy problemáticas que no hemos incorporado en estas proyecciones.

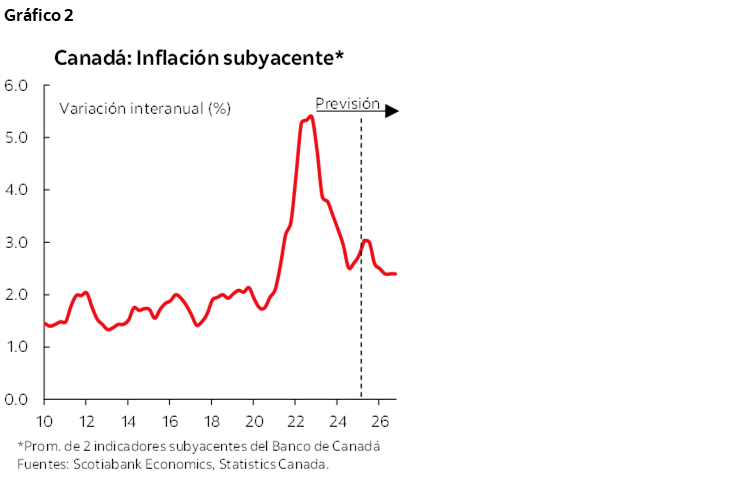

En Canadá, la balanza de riesgos es más simple porque el banco central solo tiene el mandato de controlar la inflación. Nos preocupa que la inflación pueda ser más persistente de lo que estima el Banco de Canadá, pero también existe la clara posibilidad de que disminuya de aquí en adelante. La economía está en una situación de exceso de oferta, y esa capacidad excedentaria aumentará en 2026. Esto debería generar presiones bajistas sobre los precios y sustenta nuestra previsión de moderación gradual y futura de la inflación (gráfico 2). Nuestro análisis concluye que la política monetaria se halla razonablemente bien calibrada por el momento, pero que se justificaría un recorte. Sin embargo, un solo recorte equivaldría a un afinamiento técnico y tendría muy poco impacto en el crecimiento y la inflación a más largo plazo. Si el Banco de Canadá recorta las tasas de interés el 17 de septiembre, como esperamos, entonces pensamos que seguirá adelante con otro recorte más en octubre para generar un poco más de impulso monetario.

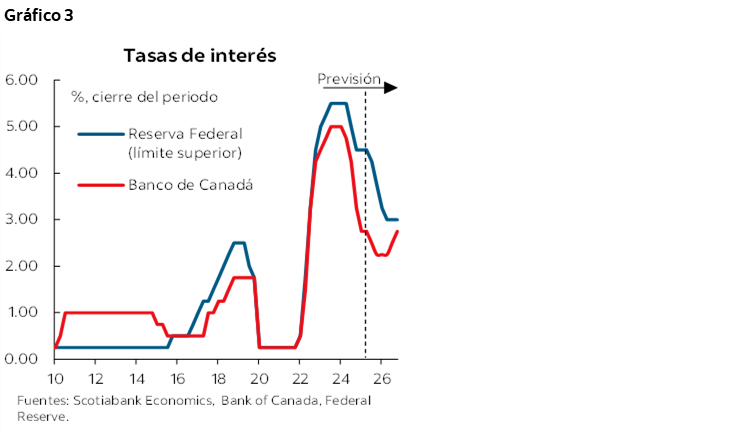

Preferimos considerar estos recortes como un seguro. La fuerte caída del empleo permite que el Banco de Canadá reduzca un par de veces las tasas de interés para protegerse contra una desaceleración del crecimiento y de la inflación. Ahora bien, como pensamos que las presiones inflacionarias durarán más de lo que prevé el banco central, estimamos que estos recortes se revertirán en el segundo semestre de 2026 para garantizar que la inflación converja razonablemente hacia su meta de 2% (gráfico 3).

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.