- Los datos más recientes y los últimos anuncios en materia de política fiscal en Canadá y Estados Unidos permiten suponer que el crecimiento económico será un poco más alto de lo anteriormente previsto.

- Ambas economías deberían crecer por debajo de sus tasas de crecimiento potencial este año y el siguiente, debido a las políticas comerciales de Estados Unidos y su correspondiente incertidumbre, pero las presiones inflacionarias posiblemente limiten la capacidad de los bancos centrales para responder a esta desaceleración económica.

- Seguimos pensando, como desde hace varios meses, que tanto el Banco de Canadá como la Reserva Federal de Estados Unidos no intervendrán más por el resto de este año.

- Nuestras proyecciones no reflejan los últimos anuncios comerciales de Estados Unidos. Esperaremos hasta que las políticas entren realmente en vigor antes de incorporar esta información en las previsiones. En pocas palabras, hay demasiada incertidumbre sobre el comercio para reflejarlo en nuestras proyecciones por ahora.

Hay mucho ruido en el ámbito del comercio internacional que podría tener un impacto considerable en las perspectivas económicas globales. El tiempo dirá cómo se resolverán las cosas, pero nos parece prematuro incorporar las últimas amenazas y anuncios en las proyecciones. Por ejemplo, algunos días el presidente Trump declara que las cartas que ha enviado son los acuerdos definitivos, y otros días dice que está dispuesto a negociar. Es poco probable que sepamos con claridad qué sucederá con los aranceles hasta principios de agosto, e incluso ahí, algunos aspectos podrán seguir siendo opacos. Como hemos venido haciendo, incorporaremos los cambios en las reglas comerciales cuando entren en vigor. Sin embargo, tal como están las cosas, las recientes amenazas comerciales del presidente Trump podrían implicar mayores revisiones a la baja para el crecimiento y al alza para la inflación en Estados Unidos, en comparación con sus socios comerciales.

Por el momento, esta actualización de los pronósticos refleja el impacto de los datos más recientes y los anuncios de política fiscal en Canadá y Estados Unidos, en particular. En total, el impacto nos lleva a revisar al alza las perspectivas de crecimiento económico para ambos países.

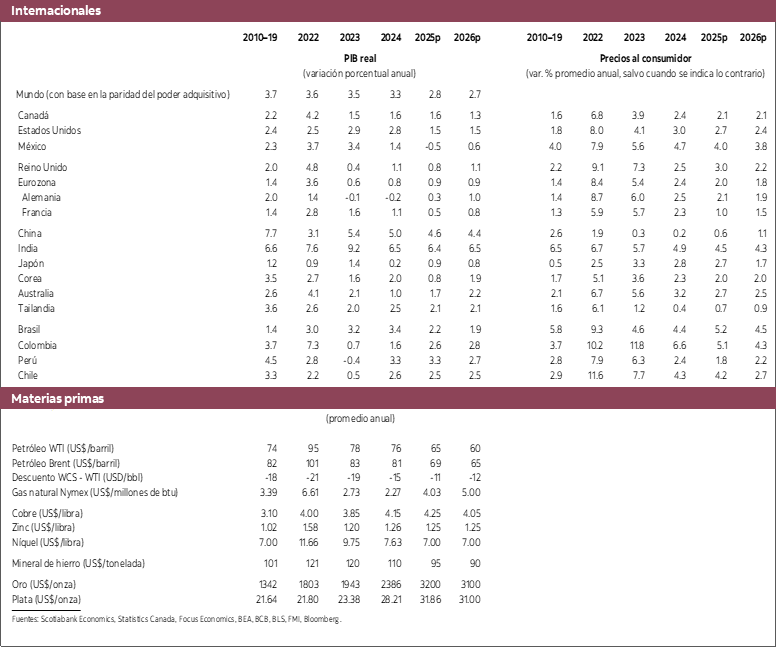

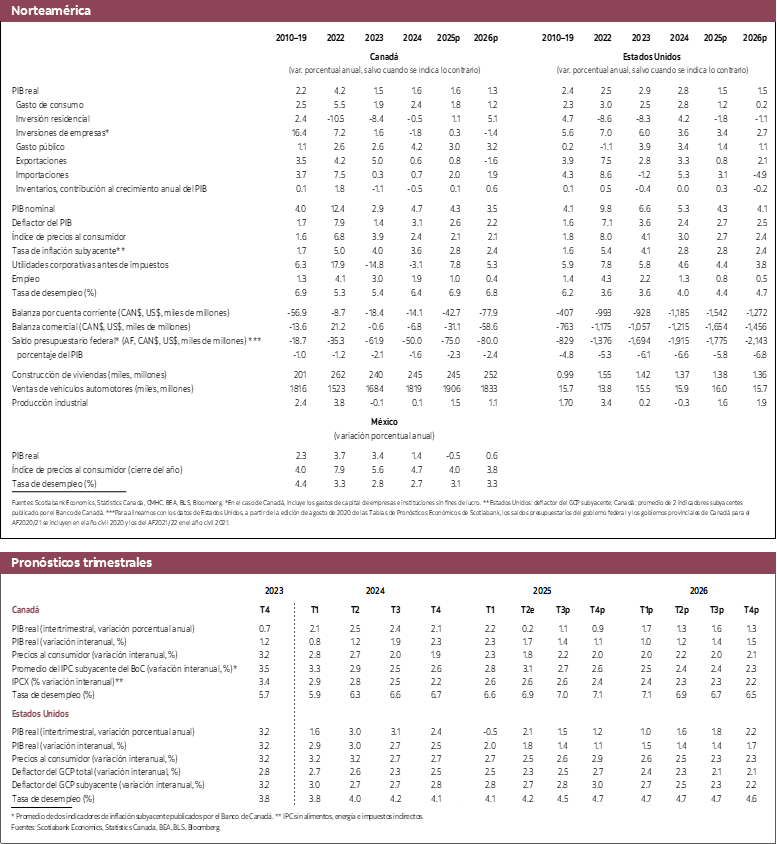

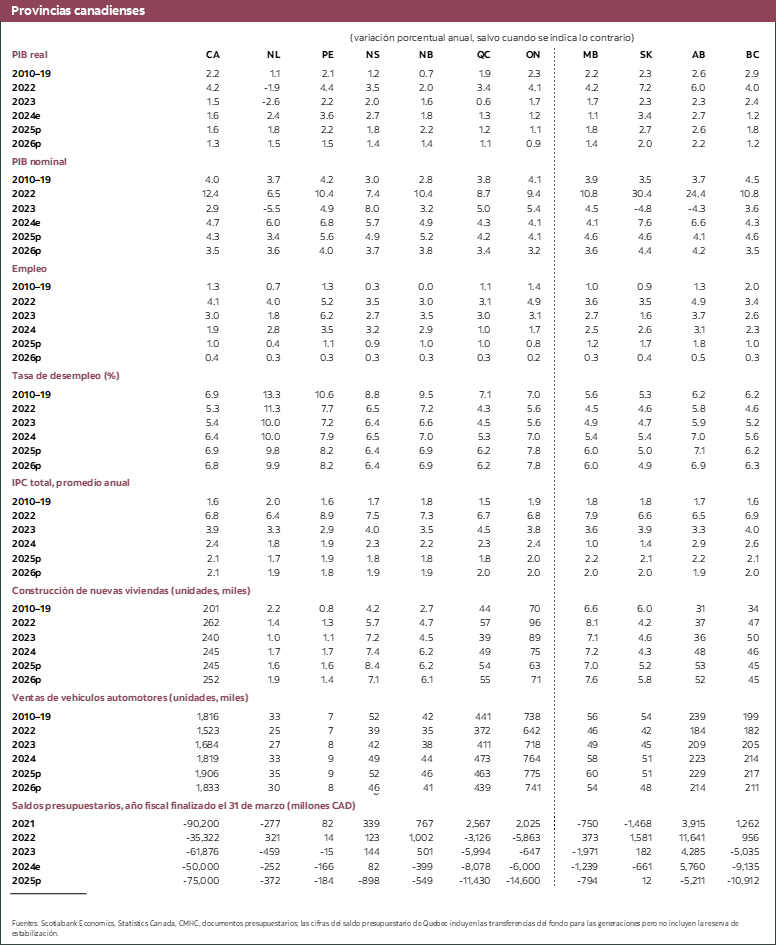

En Canadá, el crecimiento económico parece estar en una trayectoria más sólida de la que habíamos asumido en la última actualización. Habíamos previsto, por ejemplo, una disminución de 1% del PIB real en el segundo trimestre, pero los estimados ahora nos arrojan una cifra justo por encima de cero. Observamos señales inesperadas de una mejora del mercado laboral, con 83,000 empleos creados en junio y un aumento anualizado de 1.3% de las horas trabajadas en el segundo trimestre. Además, las ventas de viviendas en el mercado secundario han aumentado en los tres últimos meses, lo que nos permite pensar que el mercado de la vivienda se estaría recuperando después de mostrar una debilidad considerable tras las elecciones estadounidenses. Por otro lado, de las conversaciones informales que hemos sostenido con clientes se desprende una visión más optimista del panorama que en los últimos meses. Con esto no queremos decir que la economía está en una posición fuerte, puesto que se muestra débil en una amplia gama de indicadores, pero en general está menos débil de lo que habíamos asumido anteriormente. Las actuales negociaciones comerciales pueden, por supuesto, afectar las perspectivas, pero vale la pena mencionar que la última amenaza de imponer aranceles de 35% a las exportaciones canadienses a Estados Unidos no conformes al TMEC (respecto a la tasa actual de 25%) tendría un impacto adicional razonablemente menor en la economía en general si llegara a concretarse.

En este contexto, los indicadores subyacentes de inflación en Canadá se mantienen en el rango del 3%, con el continuo riesgo de que la inflación suba en los próximos meses, en vez de bajar. Esta combinación de un crecimiento económico más fuerte (pero no fuerte) y una inflación resiliente confirma lo que veníamos suponiendo desde hace varios meses: que el Banco de Canadá posiblemente no intervenga ya más en el resto del año. De hecho, los mercados están reflejando esto mismo cada vez más en sus valoraciones, aunque no descartan la posibilidad de un recorte de las tasas de interés de aquí a fin de año.

Las perspectivas económicas de Estados Unidos siguen repletas de incertidumbre. Como ya indicamos, no hemos incorporado el impacto de las recientes cartas comerciales, pero sí el de la “gran y hermosa ley”. Esto da como resultado una política fiscal un poco más estimulante, puesto que nunca incorporamos en las proyecciones la eliminación de los recortes fiscales adoptados durante el primer gobierno de Trump. La ley fiscal plantea varios desafíos para el panorama económico: complica el control de la inflación, acentúa considerablemente las preocupaciones sobre la sostenibilidad fiscal y podría muy bien incrementar la prima de riesgo soberano de Estados Unidos. Esto, sumado a los cada vez más estridentes llamados a la destitución del presidente de la Reserva Federal Jerome Powell, apunta a una mayor incertidumbre en los mercados financieros, con prácticamente todas las señales advirtiendo acerca de un alza del costo del crédito. Si acaso Powell deja sus funciones antes del fin de su mandato, puede que las tasas de interés bajen este año si su sucesor se pliega al deseo de Trump de recortarlas en 300 puntos básicos, pero esto reduciría considerablemente la demanda de activos estadounidenses, lo que aumentaría los diferenciales en los rendimientos de la deuda a más largo plazo, devaluaría el dólar estadounidense y posiblemente provocaría caídas en los índices bursátiles. El tiempo nos dirá cómo evolucionará toda esta situación.

Por el momento, la economía de Estados Unidos no se está debilitando tan rápido y las bolsas de valores han subido más de lo esperado, al igual que en Canadá. Incrementamos levemente las proyecciones de crecimiento económico para este año y el siguiente y esperamos ahora un crecimiento de 1.5% para 2025 y 2026. Las perspectivas siguen reflejando el impacto negativo de los aranceles y la incertidumbre sobre las políticas, lo cual como explicamos arriba puede obligarnos a rebajar las previsiones de crecimiento cuando tengamos más claridad sobre el entorno comercial. Aunque este crecimiento inferior al potencial generará una oferta excedentaria que con el tiempo ejercerá presiones bajistas sobre la inflación, seguimos pensando que los riesgos se inclinan más al alza para la inflación de Estados Unidos debido al shock arancelario. Ya comenzamos a ver señales de esto en los datos de inflación y estos efectos serán más palpables en los próximos meses. En teoría, la conducción de la política monetaria debería hacer abstracción de los impactos puntuales y pasajeros de cosas como los aranceles en la inflación, pero la ejecución caótica de la agenda comercial de Estados Unidos está provocando shocks arancelarios en serie que serán difíciles de distinguir de los impactos puntuales. Las empresas y hogares tienen ya unas expectativas de inflación que no corresponden con el mandato de la Reserva Federal. Esto puede acentuarse aún más si sube la inflación. Por lo tanto, nos sentimos cómodos para seguir planteando, como desde hace un tiempo, que la Reserva Federal no intervendrá durante el resto del año, sino que recortará las tasas de interés el próximo año a medida que el aumento de la oferta excedentaria comience a ejercer presiones bajistas sobre la inflación. Obviamente, si el presidente Powell deja sus funciones, revisaríamos este análisis.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.