- El análisis macroeconómico general no ha cambiado básicamente desde nuestra última ronda de pronósticos. El impacto actual y previsto de las políticas comerciales y económicas de Estados Unidos sigue afectando el panorama económico.

- Efectuamos cambios mínimos en las proyecciones para Estados Unidos en esta actualización para reflejar la ausencia de nuevos datos relevantes desde la última publicación debido al cierre del gobierno. Seguimos previendo que la economía de Estados Unidos se debilitará, pues las señales incipientes de moderación del sector de bienes y del mercado de trabajo han de mantenerse durante el próximo año.

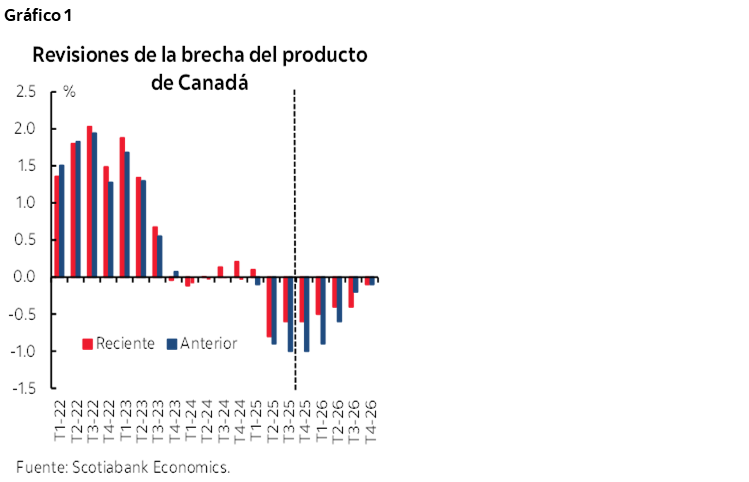

- Las previsiones para Canadá incorporan ahora las últimas revisiones de los datos históricos, que incrementan el nivel de actividad y apuntan a una economía en una posición levemente mejor de lo que habíamos supuesto antes. Estas revisiones no modifican el perfil general de crecimiento económico, pero dan a entender que existe algo menos de capacidad ociosa en la economía, lo que refuerza nuestra previsión actual sobre las tasas de interés del Banco de Canadá.

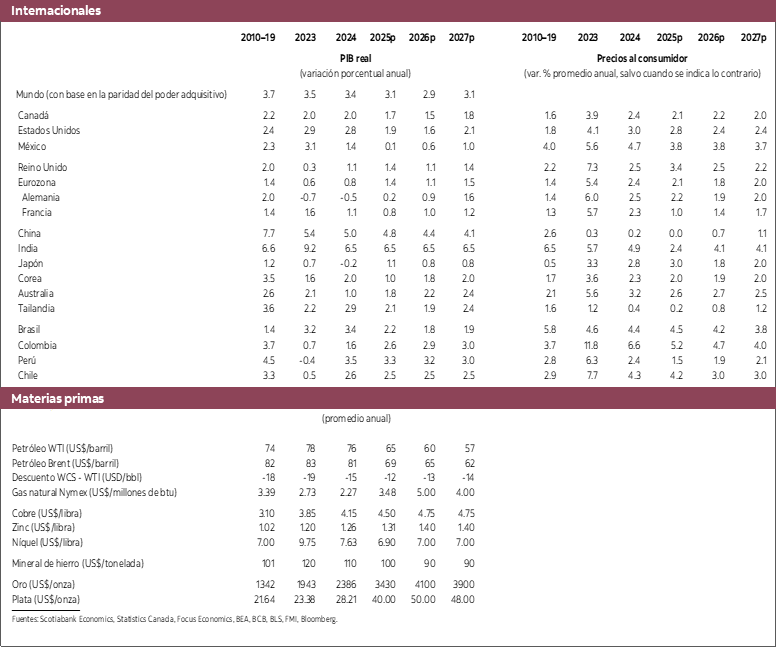

En Estados Unidos, los nuevos datos publicados desde nuestro último pronóstico fueron limitados y coincidieron en gran medida con nuestro análisis anterior. Por lo tanto, las proyecciones sobre la evolución de la inflación y de las tasas de interés oficiales se mantienen generalmente intactas. Esperamos que el crecimiento económico se desacelere de 1.9% en 2025 a 1.6% en 2026 a medida que el consumo prácticamente se estanque y la inversión de empresas se modere. Las importaciones disminuirán considerablemente debido a los aranceles y la baja demanda, lo que evitará que el PIB sufra un desplome aún más fuerte. La inflación debería oscilar en torno a una tasa de 2.5% a principios de 2026, como resultado de las repercusiones de los aranceles y las presiones sobre el precio de los servicios. Todo parece indicar que la Reserva Federal seguirá recortando las tasas de interés y que hará abstracción de estas presiones sobre los precios para responder a la presión política general. Así pues, la tasa de fondos federales debería descender a 3.0% para mediados de 2026, nivel inferior al 3.5% que arroja nuestro modelo.

En Canadá, la nueva información más importante desde nuestra última ronda de pronósticos han sido las revisiones de los datos históricos. Aunque no cambian la trayectoria anticipada de crecimiento en el horizonte de previsión, estas revisiones colocan a la economía en un mejor punto de partida. Consideramos que la revisión del PIB refleja principalmente un producto potencial más alto, dado que gran parte del cambio provino del aumento de la inversión de las empresas. De cualquier forma, las revisiones implican que la capacidad excedentaria es menor, un indicio más de que la economía se encuentra en una mejor posición cíclica de lo que habíamos estimado anteriormente (gráfico 1). Esto respalda nuestro análisis que plantea que el Banco de Canadá ha concluido su ciclo de recortes de las tasas de interés y que su siguiente intervención será para aumentarlas.

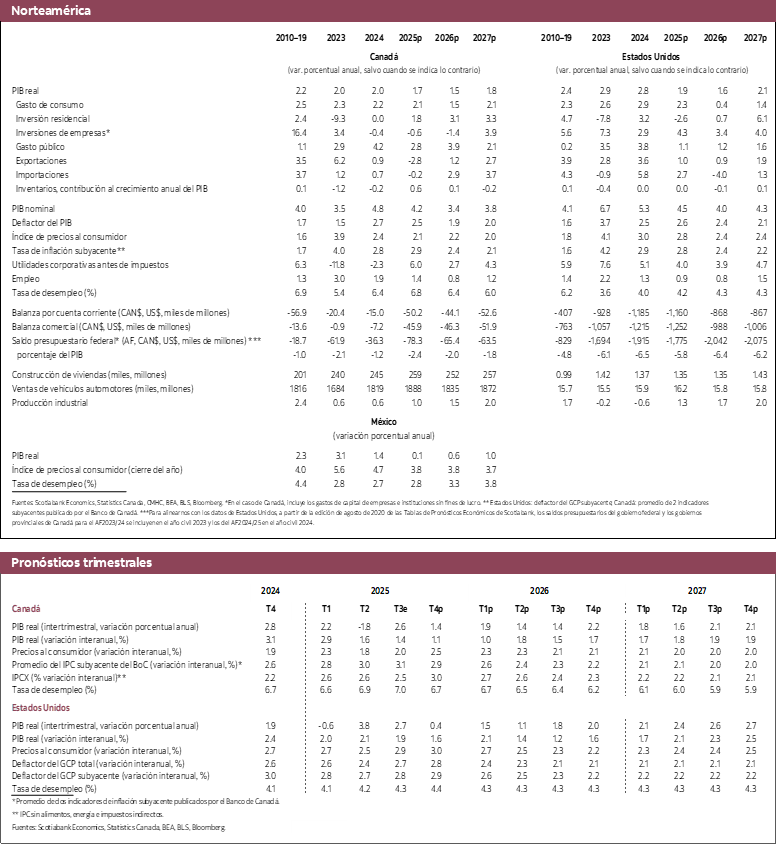

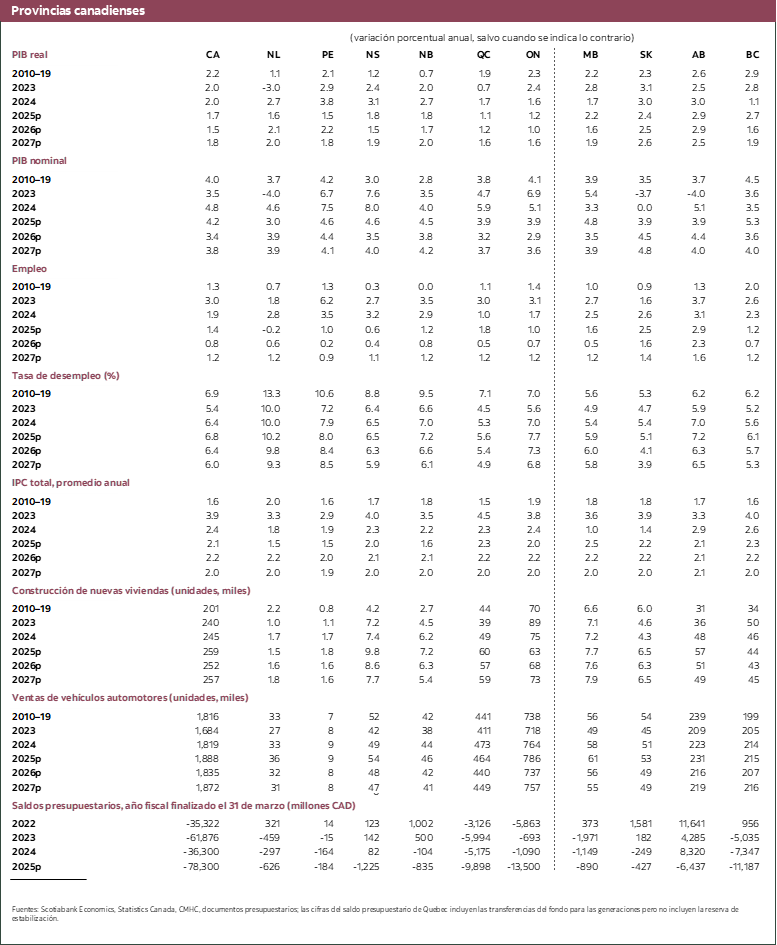

Las perspectivas para Canadá siguen apuntando a una expansión leve y desigual. De acuerdo con nuestras previsiones, el crecimiento del PIB se desacelerará levemente de 1.7% en 2025 a 1.5% en 2026, pero luego mejorará a 1.8% en 2027. La recuperación se apoya principalmente en la disminución progresiva de las repercusiones de la guerra comercial sobre el incremento de las exportaciones, así como en las políticas gubernamentales dirigidas a estimular el crecimiento, en particular, de la inversión de empresas. Como ya señalamos, los distintos niveles de gobierno de Canadá están recurriendo a toda una gama de políticas económicas para mejorar las condiciones e impulsar la inversión.

Si bien las revisiones de los datos históricos han reducido el nivel de capacidad excedentaria, la economía se halla todavía en una situación de exceso de oferta. Esperamos que la recuperación contribuya a cerrar esta brecha a principios de 2027. Gracias a la demanda débil, la inflación se acercará gradualmente a la meta del Banco de Canadá, pero este proceso tomará tiempo. La inflación subyacente es todavía alta y ha tardado en responder, pese al crecimiento tenue y el exceso de oferta, y esta evolución lenta ha de continuar mientras se desarrolla la recuperación.

Seguimos pensando que la moderación lenta de la inflación y los continuos riesgos al alza, en medio de una economía que se encuentra casi en plena capacidad, llevarán probablemente al Banco de Canadá a subir las tasas de interés en el segundo semestre de 2026, las cuales se ubicarían así en el punto medio del rango oficial de la tasa neutral. En nuestra publicación anterior presentamos un análisis más detallado de los riesgos y los factores que inciden en la evolución del panorama económico.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.