- La guerra de Irán ha incrementado el precio del petróleo y la incertidumbre, pero el impacto en las perspectivas macroeconómicas de referencia es por ahora limitado. Suponemos que las tensiones se aliviarán hacia mediados de año y que el precio del petróleo se mantendrá en un nivel alto hasta el tercer trimestre para luego disminuir gradualmente. Si bien el impacto macroeconómico neto en Canadá es generalmente neutro debido a una serie de fuerzas opuestas, el precio del petróleo sigue siendo la principal fuente de incertidumbre e inclina los riesgos de inflación al alza.

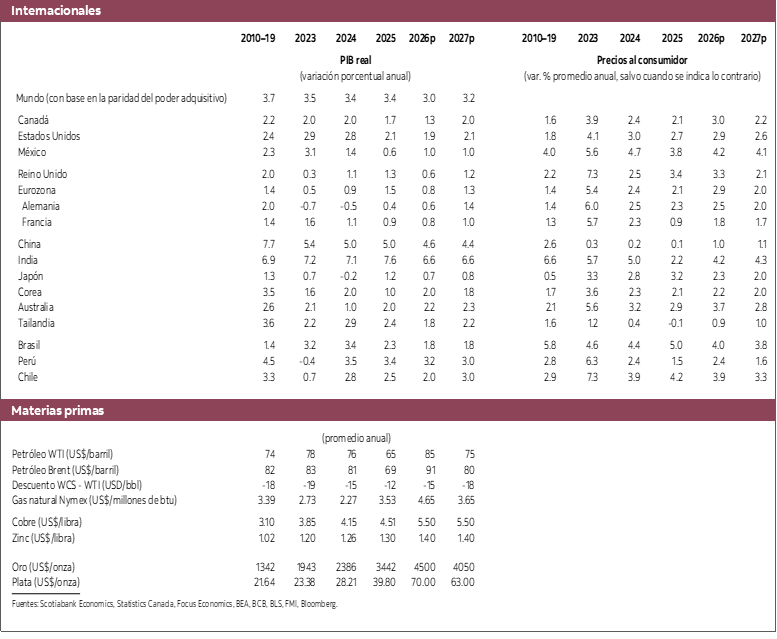

- El crecimiento de Estados Unidos se está desacelerando, mientras los riesgos de inflación restringen el relajamiento monetario de la Reserva Federal. La actividad económica de Estados Unidos continúa perdiendo vigor a medida que el mercado de trabajo se debilita y el apoyo proveniente del mercado de valores disminuye también. Prevemos un crecimiento promedio de 1.9% en 2026, que debería mejorar levemente en 2027. Debido a la presión provocada por el aumento del precio del petróleo y una inflación aún persistente, consideramos que la Reserva Federal será prudente y recortará las tasas de interés una sola vez este año y una vez más en 2027, dejándolas en aproximadamente 3.25%.

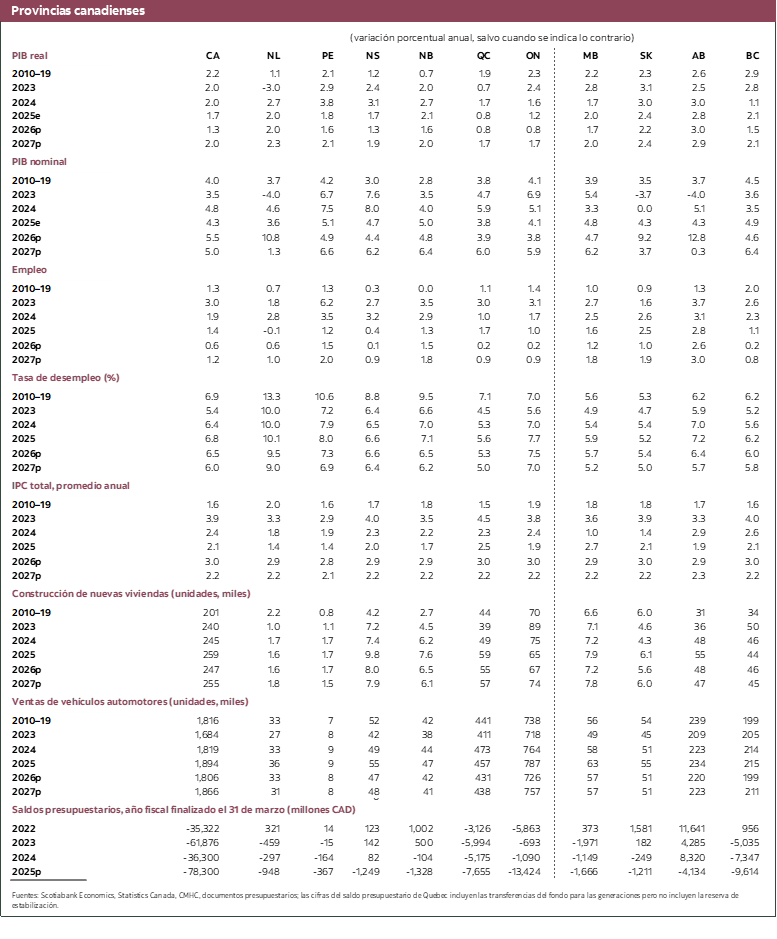

- Canadá cayó en un pequeño bache a principios de 2026, pero la recuperación continúa. Esperamos ahora un crecimiento más bajo a principios de 2026 y hemos revisado a la baja el crecimiento promedio del PIB a 1.3% para este año, de manera de reflejar los datos débiles en materia de empleo y comercio que se han registrado a inicios del año. De acuerdo con nuestras proyecciones, el crecimiento repuntará a 2.0% en 2027, gracias a la disminución de los obstáculos comerciales, el efecto rezagado del recorte previo de las tasas de interés, el apoyo fiscal y la recuperación de las exportaciones.

- El Banco de Canadá mantiene un sesgo restrictivo ante los riesgos de inflación asimétricos. Aunque a corto plazo la actividad económica se ha moderado, el aumento del precio del petróleo inclina el riesgo de inflación al alza. Esperamos que el banco central mantenga su postura a corto plazo y que comience a eliminar el estímulo monetario más adelante este año, con tres aumentos de las tasas de interés en el segundo semestre de 2026.

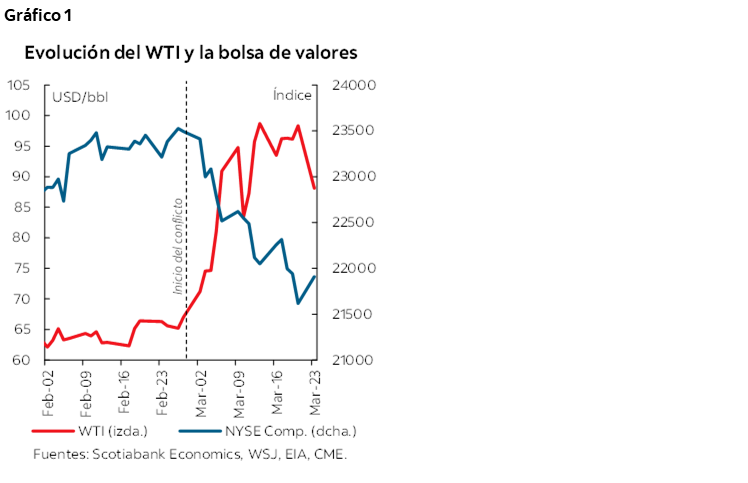

Los precios del petróleo se dispararon tras el estallido de la guerra de Irán, al punto que el valor de los principales crudos de referencia se sitúa ahora muy por encima del nivel asumido en nuestras previsiones de enero (gráfico 1). Esto añade una nueva e importante capa de incertidumbre a las perspectivas, en vista de los distintos rumbos que podría tomar el conflicto, en los que entran en juego su duración, las posibles interrupciones del suministro y el transporte, las repercusiones regionales y los efectos estructurales a largo plazo.

En nuestras previsiones de marzo asumimos que las tensiones se atenuarán a mediados de año, pero que el precio del petróleo se mantendrá en niveles altos por más tiempo. Ahora bien, se trata de una suposición de referencia y no de un pronóstico sobre el momento de la resolución del conflicto. En este perfil de referencia, el precio del petróleo sigue alto hasta el tercer trimestre para luego ir bajando gradualmente y ubicarse, no obstante, en niveles superiores a los de las proyecciones anteriores. En términos netos, consideramos que para Canadá el impacto macroeconómico de la guerra en Irán termina siendo generalmente neutro, debido a grandes fuerzas opuestas que analizamos con más detalle en el recuadro Bajo la lupa. Dicho esto, los precios del petróleo siguen siendo la principal fuente de incertidumbre en torno al pronóstico.

Excluyendo los efectos relacionados con la guerra y la reciente volatilidad del mercado, la economía de Estados Unidos ha evolucionado en gran medida como se esperaba. La actividad económica continúa desacelerándose, a la par del debilitamiento gradual del mercado de trabajo. En Canadá, el crecimiento del PIB en el cuarto trimestre de 2025 coincidió con las expectativas, pero los datos comerciales más flojos de lo esperado y los resultados poco alentadores de la encuesta de la fuerza laboral en enero y febrero apuntan a un inicio de año débil. Esto refleja una pérdida evidente de impulso y afecta las perspectivas de crecimiento a corto plazo.

Aun así, la dinámica de crecimiento durante el horizonte de previsión coincide en gran medida con nuestro análisis de enero. En Estados Unidos, seguimos estimando que el crecimiento se desacelerará a medida que se reduce el gasto de los hogares, en medio de un mercado de trabajo más flojo. En Canadá, el crecimiento debería recuperarse después de un primer semestre débil y se verá respaldado por la disminución de los obstáculos comerciales, el efecto rezagado del recorte previo de las tasas de interés y el apoyo continuo del gasto público y la inversión del gobierno.

Aunque las perspectivas de referencia para ambas economías han cambiado poco, el aumento de los precios del petróleo inclina claramente los riesgos de inflación al alza, especialmente en Estados Unidos. Seguimos esperando que la Reserva Federal recorte las tasas de interés una vez este año y nuevamente a principios de 2027, pero pensamos que se mostrará más prudente ante el mayor riesgo inflacionario. El Banco de Canadá se mantiene también muy atento a la evolución de la inflación, aunque debe sospesar estas preocupaciones con el deterioro de los datos más recientes. En medio de esta coyuntura, creemos que subirá las tasas de interés tres veces este año.

LA POLÍTICA COMERCIAL Y EL CONFLICTO DE IRÁN AFECTAN LAS PERSPECTIVAS ECONÓMICAS DE ESTADOS UNIDOS

Las perspectivas de Estados Unidos se mantienen prácticamente sin cambios con respecto a enero. Los mercados de valores repuntaron a principios de año, lo que en parte compensó las caídas recientes provocadas por el conflicto de Irán. Al mismo tiempo, el fallo de la Corte Suprema sobre los aranceles impuestos en virtud de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA) y el gravamen global temporal que se aplicó posteriormente deberían tener poco impacto macroeconómico. Cualquier leve mejora derivada de esta pequeña reducción de la tasa arancelaria efectiva posiblemente quede neutralizada por la todavía elevada incertidumbre en la política comercial, mientras el gobierno estadounidense emprende nuevas investigaciones y se acerca el vencimiento del gravamen global a finales de este año.

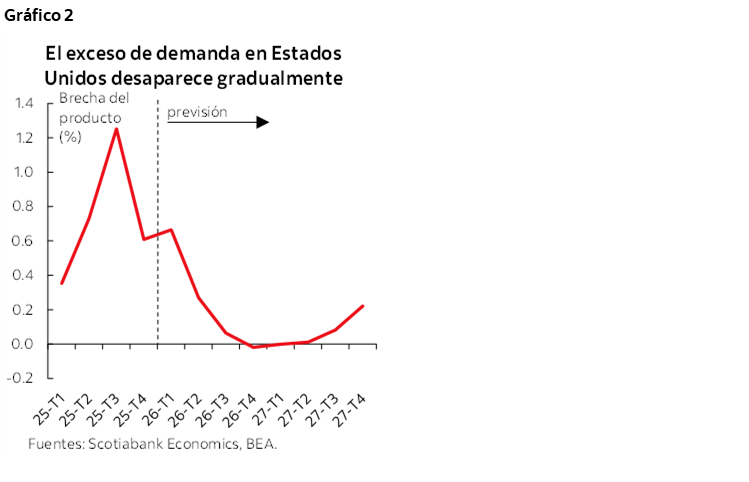

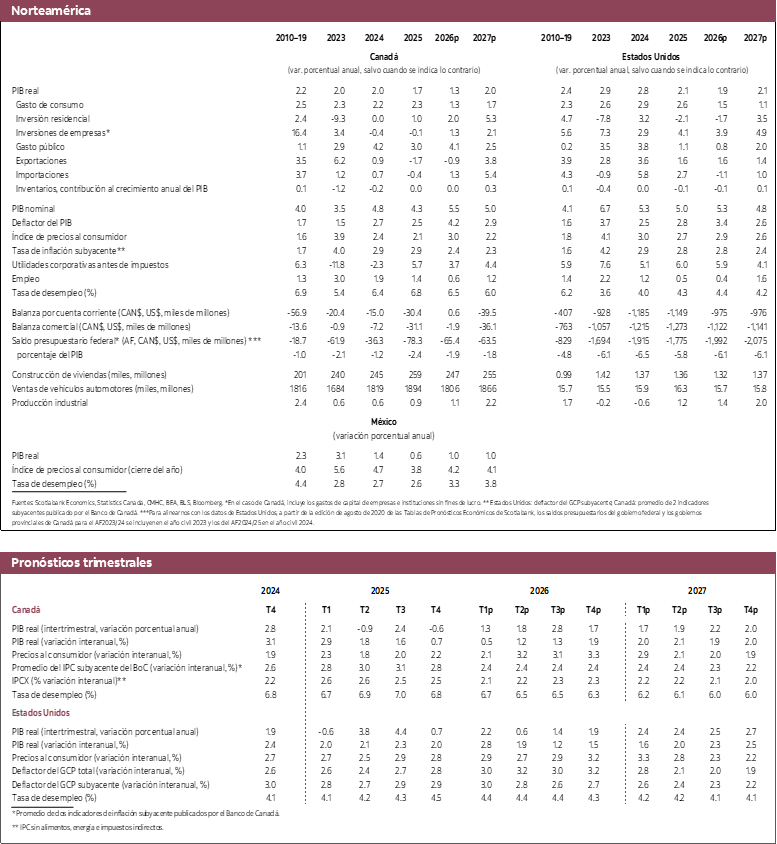

En este contexto, seguimos esperando que el crecimiento de Estados Unidos se modere y se sitúe en un promedio de 1.9% en 2026 antes de aumentar a 2.1% en 2027. La brecha del producto, es decir, la diferencia porcentual entre el PIB y su nivel potencial, ha de cerrarse en 2026 (gráfico 2). Las altas tasas de interés, la moderación del mercado laboral y las condiciones financieras más restrictivas deberían repercutir cada vez más en la actividad económica. La resiliencia de la economía estadounidense ha dependido en gran medida de la solidez de los mercados bursátiles; ahora que el valor de las acciones está disminuyendo como resultado de la incertidumbre geopolítica y los temores de consecuencias más prolongadas por el alza del petróleo, esta fuente de apoyo está perdiendo fuelle, lo que apunta a una trayectoria de desaceleración más evidente de aquí en adelante.

De hecho, se espera que el gasto de los hogares se reduzca de manera significativa este año. De acuerdo con nuestras proyecciones, el crecimiento del consumo bajará de 2.6% en 2025 a 1.5% en 2026 y 1.1% en 2027, debido al mercado de trabajo más flojo y la presión que ejercerá el encarecimiento de la energía en el ingreso real de los hogares. La inversión empresarial —particularmente en los sectores relacionados con la tecnología— ha sido un motor clave del crecimiento en los últimos años, pero se espera que este impulso disminuya en 2026 a medida que las empresas se vuelvan más cautelosas en medio de la menor demanda.

A corto plazo, el aumento del precio del petróleo debería elevar la inflación general según el IPC a aproximadamente 2.9%. Mientras tanto, cabe esperar que la inflación subyacente según el gasto de consumo personal se mantenga en el extremo superior del rango medio de 2% durante 2026, y que luego disminuya gradualmente a cerca de 2.4% en 2027. Es poco probable que la actual trayectoria más lenta de crecimiento económico sea suficiente para que la inflación regrese a su meta. Las presiones que los aranceles ejercían en los costos se han atenuado hasta cierto punto tras el fallo de la Corte Suprema sobre los gravámenes impuestos al amparo de la ley IEEPA, pero su efecto todavía es palpable en toda la cadena económica. Además, incluso antes de considerar el alza reciente del precio de la energía debido al conflicto en Irán, ya existía una presión persistente sobre los precios dentro del país, como resultado del fuerte aumento de los salarios y el alto costo de los insumos.

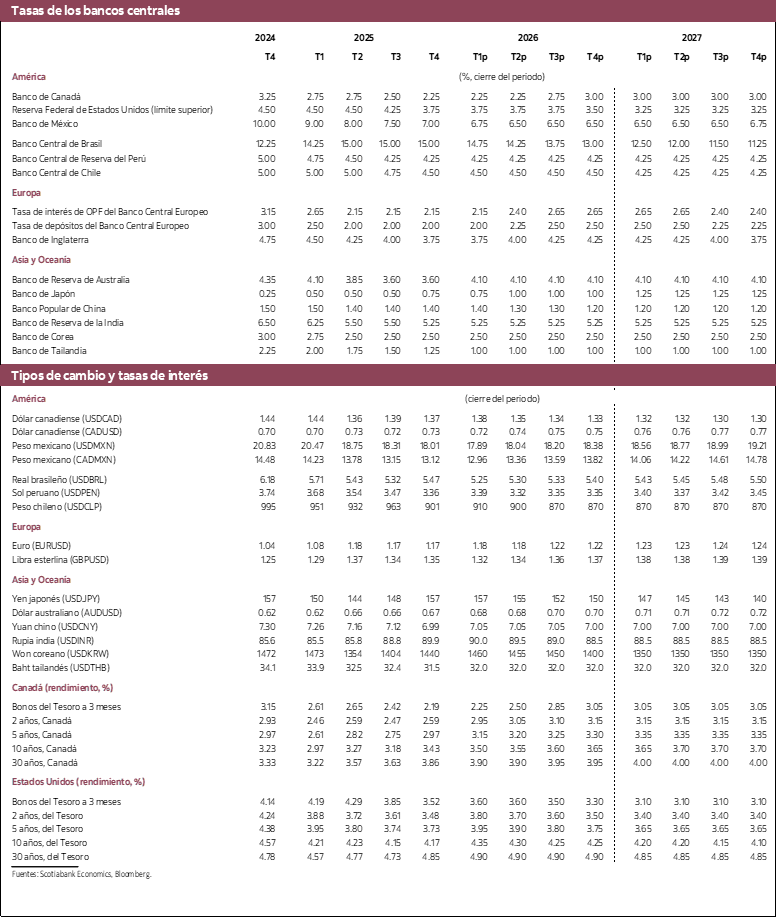

Así pues, aunque las proyecciones de referencia para Estados Unidos no han variado en general, los riesgos de inflación pesan ahora más en la política monetaria. Por consiguiente, consideramos que la Reserva Federal procederá con cuidado y que continuará su ciclo gradual de flexibilización monetaria con un recorte de las tasas de interés este año y otro a principios de 2027, lo que situará la tasa de interés oficial en 3.25%, nivel en que debería permanecer. En vista de la inflación que se mantiene tenazmente por encima de la meta, aunada al aumento del precio del petróleo y de otros costos, las posibilidades de un relajamiento monetario más rápido son limitadas. En este entorno, es probable que la Reserva Federal peque de cautelosa para no tener que revertir el rumbo si la inflación llega a acelerarse nuevamente.

CANADÁ: PEQUEÑO BACHE A PRINCIPIOS DE 2026, PERO LA RECUPERACIÓN SIGUE EN CURSO

En el cuarto trimestre de 2025, la economía canadiense creció tal como se esperaba. La demanda interna resultó ser un poco más alta de lo previsto, pero ese dinamismo no se mantuvo en el nuevo año. Los datos recientes apuntan a un inicio de año flojo, con una debilidad generalizada en la encuesta de la fuerza laboral en enero y febrero y cifras bastante decepcionantes sobre el comercio, signo de una disminución de la demanda agregada. Por ello, esperamos ahora que el crecimiento del PIB en el primer trimestre de 2026 se sitúe por debajo de las expectativas anteriores, pero que siga avanzando a un ritmo cercano al potencial. Si bien parte de esta debilidad sea probablemente el reflejo de factores temporales y de la volatilidad, el perfil de crecimiento general para 2026 se ha deteriorado y se espera ahora un crecimiento promedio de 1.3%.

Dicho esto, distintas fuerzas deberían respaldar la recuperación a finales de año y en 2027. El lastre de las tensiones comerciales se está desvaneciendo, los recortes de tasas anteriores siguen surtiendo efecto y el gasto gubernamental y las iniciativas de inversión brindarán apoyo. Después de este periodo de debilidad a principios de año, el crecimiento debería acelerarse a 2.0% en 2027. La demanda interna debería repuntar a medida que mejore la confianza y el apoyo fiscal gane terreno, no solo a través de un mayor gasto público, sino también mediante el apoyo a la inversión privada. También se espera que las exportaciones se recuperen después de un repliegue pasajero en el primer trimestre; si bien es probable que los niveles se mantengan por debajo de la tendencia previa a los aranceles, el crecimiento de las exportaciones debería fortalecerse en el futuro (gráfico 3).

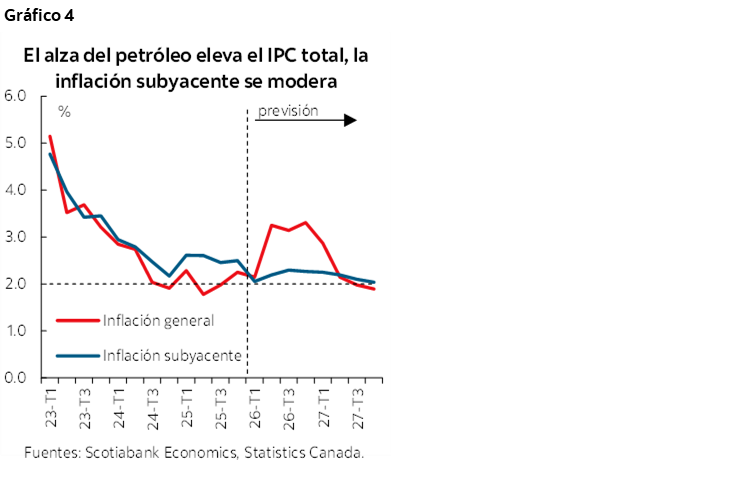

En comparación con la inflación estadounidense, la dinámica de la inflación canadiense a corto plazo se verá muy influenciada por la evolución del conflicto de Irán. El aumento del precio de la energía debería elevar la inflación general a alrededor de 3.2% en el segundo trimestre de 2026. Se espera que la inflación converja luego gradualmente a lo largo de 2027 hacia el 2%, punto medio del rango meta del Banco de Canadá. Dado que la economía ha operado por debajo de su plena capacidad en los últimos trimestres, el exceso de oferta está ejerciendo presión sobre la inflación subyacente (gráfico 4). Sin embargo, el alto precio del petróleo seguirá elevando el costo de los insumos, lo cual inclinará los riesgos de inflación al alza incluso a medida que la demanda se enfríe.1

En este contexto, el Banco de Canadá se enfrenta a una disyuntiva conocida. Aunque el crecimiento a corto plazo ha perdido vigor, consideramos que esta desaceleración es temporal y no esperamos que el banco central reaccione ante esto. Tampoco esperamos que reaccione al impacto directo del aumento del precio del petróleo en la inflación general, si bien es cierto que conviene ser prudentes ante la nueva balanza de riesgos para la inflación, especialmente porque desconocemos cuánto durará la actual perturbación del mercado petrolero. Un recrudecimiento del conflicto probablemente ameritaría una mayor restricción de la política monetaria para asegurar que las expectativas de inflación se mantengan bien ancladas. 2

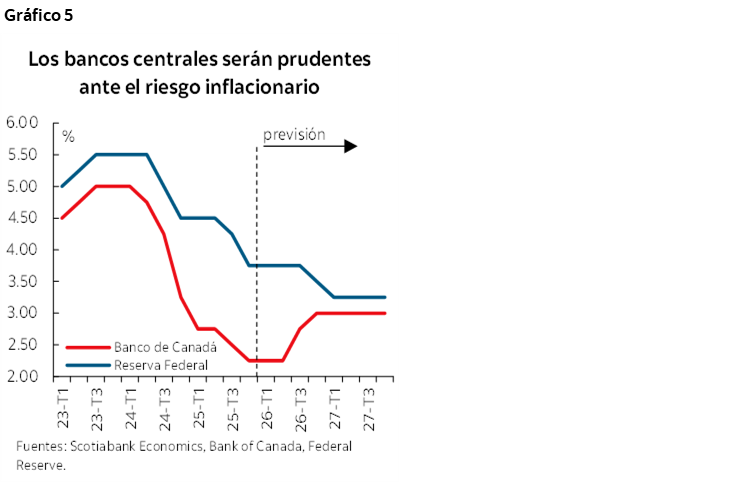

Por lo tanto, esperamos que el Banco de Canadá comience a retirar gradualmente el estímulo monetario y adopte una postura más neutral para finales de año. Así pues, no debería intervenir en el corto plazo —hasta que se resuelvan las negociaciones del TMEC—, y luego ha de subir las tasas de interés tres veces en el segundo semestre de este año (gráfico 5).

RIESGOS

Las perspectivas están sujetas a varios riesgos importantes, siendo los más relevantes la duración e intensidad de las hostilidades en Irán y las regiones aledañas, junto con una serie de riesgos internos en Canadá y Estados Unidos.

- Riesgo bidireccional en torno al precio del petróleo. Existe una incertidumbre significativa en torno a las repercusiones del conflicto de Irán, y consideramos que los riesgos son, en general, bidireccionales. Los bancos centrales deben estar particularmente atentos ante el riesgo de una mayor escalada. Cualquier nueva interrupción o perturbación de la producción o el transporte de petróleo incrementará probablemente el precio de las materias primas y la volatilidad del mercado financiero, lo que ejercería una presión alcista sobre las expectativas de inflación. Esto representaría un gran riesgo de repunte de la inflación general según el IPC.

- Riesgos al alza provenientes de un estímulo fiscal adicional de Estados Unidos. Un mayor apoyo fiscal entraña un gran riesgo al alza para la economía de Estados Unidos, particularmente si el gasto en defensa aumenta más de lo que ya suponemos debido a la prolongación del conflicto con Irán. Además, las posibles ayudas gubernamentales a los hogares podrían impulsar aún más el gasto de consumo si se ponen en práctica. En conjunto, un estímulo fiscal superior a lo esperado complicaría las perspectivas de inflación y podría alterar significativamente la trayectoria de la política monetaria de la Reserva Federal.

- Riesgo de una debilidad más prolongada de la economía canadiense. La moderación reciente de la actividad económica canadiense podría no limitarse a un bache temporal, lo que reflejaría el efecto rezagado de los aranceles y la elevada incertidumbre de la política económica. En este escenario, la recuperación del crecimiento sería más débil de lo previsto, las presiones inflacionarias disminuirían más rápidamente y las tasas de interés se situarían en un nivel inferior al de nuestra proyección de referencia.

- Ruptura de las negociaciones del TMEC. Una ruptura total de las negociaciones del TMEC sigue siendo poco probable, pero constituiría un riesgo significativo a la baja. Este resultado sería negativo para ambas economías y empujaría probablemente a Canadá a una recesión, en vista de su alta exposición al comercio con Estados Unidos.

BAJO LA LUPA: EL IMPACTO DE LA GUERRA DE IRÁN EN NUESTRAS PERSPECTIVAS ECONÓMICAS

La escalada del conflicto con Irán añade una nueva capa de incertidumbre para la economía global. Aunque el desenlace sigue siendo muy incierto, en nuestro escenario de referencia asumimos una resolución relativamente rápida del conflicto. Sin embargo, la inestabilidad no desaparecerá de la región y por eso el precio del petróleo seguirá estando acompañado de una prima de riesgo. Por lo tanto, asumimos que el precio del crudo WTI se mantendrá en un nivel alto a corto plazo y que se irá normalizando gradualmente a lo largo del año. El precio del petróleo seguirá estando por encima de las proyecciones previas al conflicto durante el resto del horizonte de previsión.

Para Canadá y Estados Unidos, las implicaciones económicas de este conflicto se manifiestan a través de tres canales principales:

- Aumento del precio del petróleo: Perturbación de los términos de intercambio. El canal más inmediato es a través de los precios de la energía. El conflicto ha elevado los precios del petróleo a raíz de los temores de una interrupción del suministro y el aumento de las primas de riesgo geopolítico. Para los exportadores de materias primas como Canadá, y recientemente Estados Unidos, esto tiene un efecto positivo en los términos de intercambio. El alza del precio del petróleo incrementa el valor de las exportaciones en relación con las importaciones, lo que a su vez eleva el ingreso nacional y mejora los ingresos de las empresas del sector energético. Este efecto suele impulsar la inversión, los ingresos fiscales y los ingresos en las regiones productoras de petróleo. Dicho esto, el encarecimiento de la energía actúa también como un impuesto para los consumidores, con el alza del costo de la gasolina y el transporte, lo que neutraliza en parte el efecto positivo en los ingresos.

- Restricción de las condiciones financieras. El conflicto ya ha provocado una caída en los mercados de valores (véase el gráfico 1) y la ampliación de los diferenciales de crédito, lo que ha endurecido las condiciones financieras. La devaluación de los activos reduce la riqueza de los hogares y frena la inversión empresarial. Estos efectos son negativos para la actividad económica y anulan parcialmente los mayores ingresos provenientes del aumento del precio de las materias primas.

- Impacto en la confianza. Por último, los acontecimientos geopolíticos que amenazan las previsiones de ingresos suelen afectar la confianza de los hogares y las empresas. Si bien los datos de las encuestas aún no han reflejado completamente el impacto de la situación actual, en nuestro modelo estimamos que las perturbaciones de la oferta de petróleo tienen un efecto negativo sobre la confianza.

UN IMPACTO NETO PEQUEÑO, PERO UNA GRAN INCERTIDUMBRE

En conclusión, consideramos que la guerra de Irán tiene un impacto neto pequeño en las economías de Canadá y Estados Unidos, pero que a su vez esto oculta el efecto de grandes fuerzas opuestas. Cabe señalar que la magnitud de estas fuerzas es grande, y que el equilibrio de los efectos depende en gran medida de la duración y el nivel del aumento del precio del petróleo y las sacudidas en el mercado financiero. Si cualquiera de estas dos variables se mueve considerablemente más allá de los supuestos actuales, el impacto neto en el crecimiento económico podría también variar de manera significativa en cualquier dirección.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.