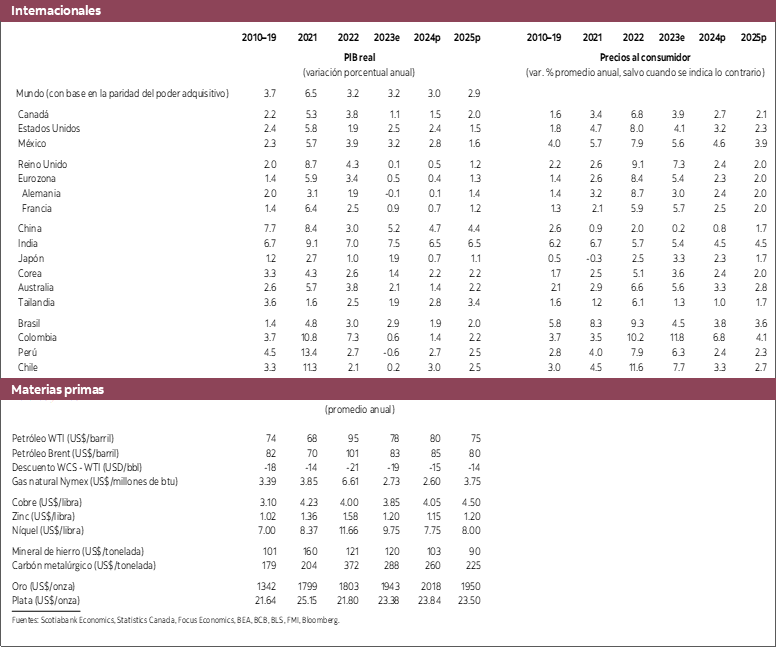

- El crecimiento económico de Norteamérica está superando en gran medida las expectativas de este año. El tema de la resiliencia sigue ampliamente en juego.

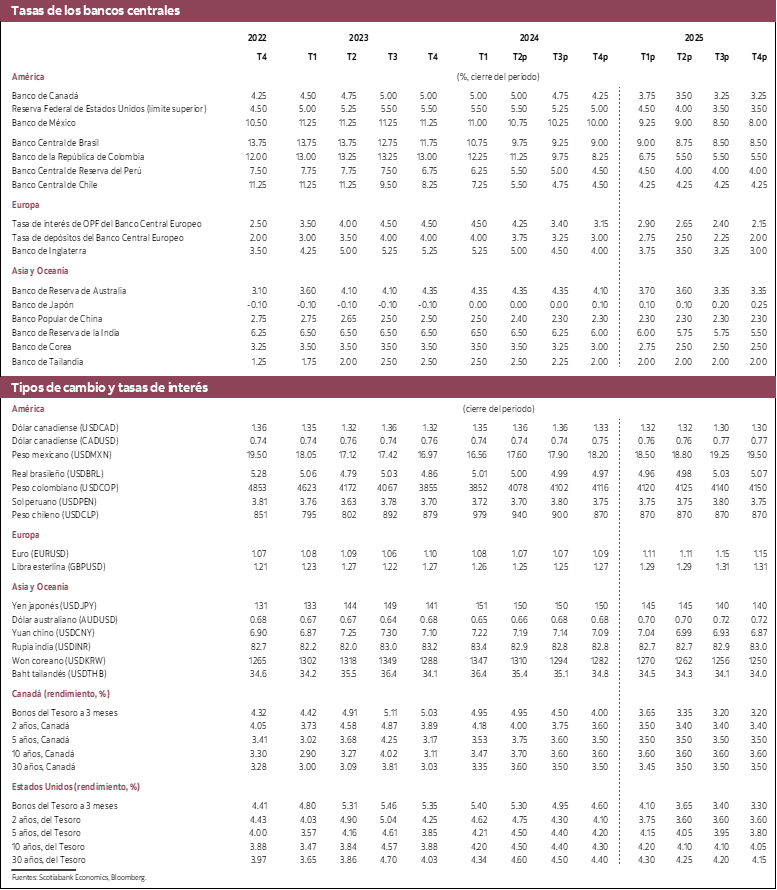

- Esperamos ahora que la Reserva Federal de Estados Unidos recorte las tasas de interés solamente en 50 puntos básicos este año, a partir de septiembre, en vista del impulso que se observa en la economía estadounidense y la evolución preocupante de la inflación.

- Seguimos pensando que el Banco de Canadá debería esperar hasta el tercer trimestre, por lo menos, para comenzar a recortar las tasas de interés. Aunque la inflación es inferior a lo esperado, el crecimiento económico es mucho más fuerte de lo previsto, en parte debido a los planes fiscales de los gobiernos, pero también porque el gasto de los hogares sigue resistiendo más de lo esperado.

- No creemos que sea beneficioso apresurarse y recortar las tasas de interés en la próxima reunión del banco central de Canadá y consideramos que la paciencia dará al final mejores resultados para los canadienses, incluso si eso implica que hay que aguantar por un poco más de tiempo las dificultades causadas por las altas tasas de interés.

Los bancos centrales se acercan a la encrucijada en la que deberán decidir el rumbo futuro de la política monetaria. Todo parece indicar que, en algún momento de este año, la mayoría de las economías avanzadas dejarán el camino del endurecimiento monetario que habían emprendido y se dirigirán hacia el camino de la flexibilización. Puesto que la inflación está disminuyendo en muchos lugares del mundo, se trata de un proceso relativamente simple para los bancos centrales. Pero no lo es tanto en Norteamérica. El vigor sorpresivo del crecimiento económico ha llevado a los analistas a revisar considerablemente al alza los pronósticos para Canadá en los últimos meses. En Estados Unidos, esto también ha estado acompañado de una serie de repuntes inesperados de la inflación, mientras que en Canadá ha sucedido lo contrario. Como resultado, se ha producido un giro notorio en el discurso de las autoridades monetarias y en las previsiones de los mercados sobre los próximos movimientos de los bancos centrales. El presidente Powell ha dejado muy claro que la Reserva Federal no tiene ninguna prisa por recortar las tasas de interés en medio de la solidez de la economía y la inflación. Por su parte, el gobernador Macklem ha hecho hincapié en la desaceleración de la inflación en Canadá y ha sido inusualmente sincero al decir que un recorte en junio está dentro de las posibilidades. Como explicamos a continuación, seguimos pensando que el Banco de Canadá reducirá las tasas de interés más adelante este año, pero no tan pronto como en junio, aunque el gobernador Macklem haya dejado la puerta muy abierta a un recorte en ese momento. En Estados Unidos, parece poco probable que la Reserva Federal pueda reducir las tasas de interés antes de septiembre, como mínimo.

Un factor clave para las decisiones de los bancos centrales serán las perspectivas de inflación. En Canadá, no hay duda de que los datos recientes son favorables a un retiro más próximo que tardío del endurecimiento monetario. La inflación general está oscilando en torno al 3%, al igual que los indicadores de inflación subyacente. Como dato aún más alentador, la variación intermensual de la media truncada y la mediana ponderada, indicadores inflacionarios que el Banco de Canadá vigila atentamente, se encuentra ahora bastante por debajo del 2%. En sí, son muy buenas noticias, que explican el optimismo prudente de Macklem con respecto al recorte de las tasas de interés.

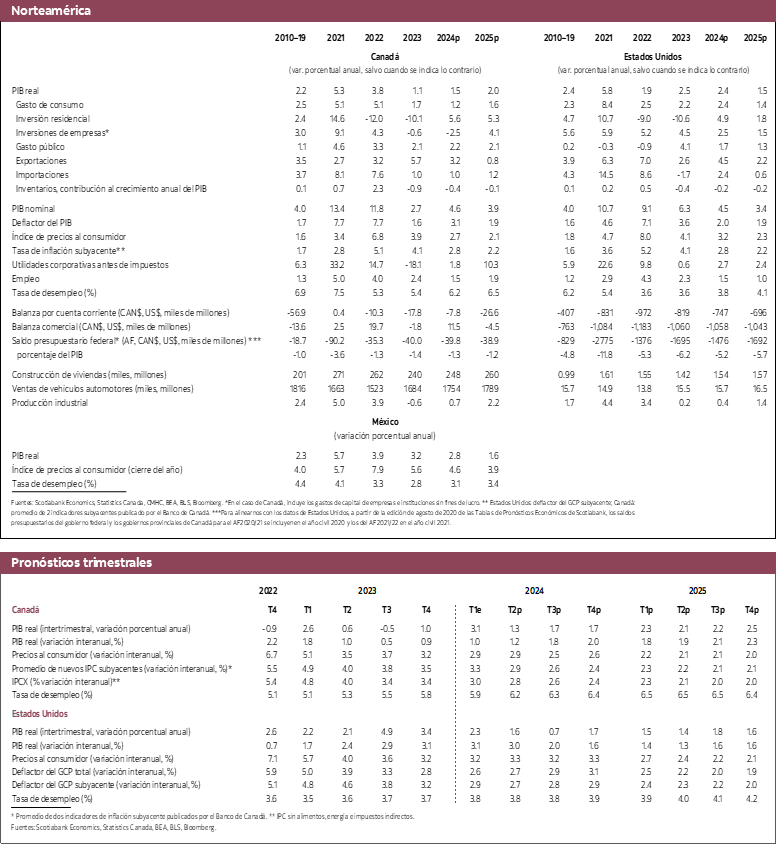

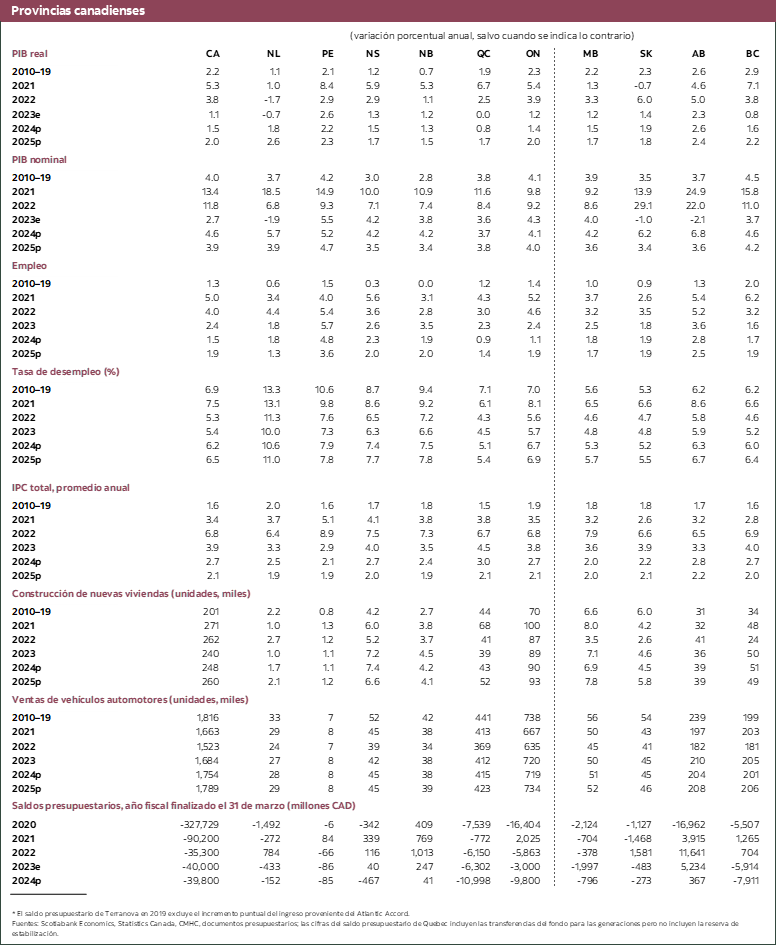

Ahora bien, creemos que la mejora del panorama inflacionario debe enmarcarse dentro de una gama amplia de factores que dan a entender que se necesita avanzar más en el proceso de desinflación para que el Banco de Canadá pueda reducir las tasas de interés. En primer lugar de la lista de factores se encuentran las proyecciones económicas. Esperamos ahora que la economía de Canadá crezca a una tasa de aproximadamente 1.5% este año, un gran aumento frente al pronóstico anterior que obedece a la confluencia de varios factores:

- El vigor sorpresivo que registró la actividad económica a fines de 2023 y se mantuvo a principios de 2024, particularmente en el gasto de consumo. Las ventas minoristas han sido mucho más elevadas de lo esperado, así como las ventas de vehículos y las ventas de viviendas de manera más general. Es cierto que ciertos rubros del gasto, más sensibles a las tasas de interés, como los muebles y artículos del hogar, se han contraído, pero están muy vinculados (con un rezago) a las ventas de viviendas, que sabemos han aumentado y deberían incrementarse aún más.

- Parte de la solidez del consumo se debe al crecimiento de la población, como ha señalado el gobernador Macklem muchas veces. Es cierto que el consumo per cápita ha caído. Probablemente esto sea resultado del alza de las tasas de interés y una señal de que la política monetaria está funcionando, pero el aumento del crecimiento poblacional continúa. La tasa a la que ha crecido la población en lo que va de este año ya supera el ritmo récord que se registró el año pasado. Por consiguiente, hay muchas más personas que van a consumir y gastar en la economía. Y, en promedio, el gasto de consumo está aumentando, una tendencia que en nuestra opinión debería preocupar al Banco de Canadá.

- Otro factor que acentúa la resiliencia subyacente de la economía son las medidas que han tomado los gobiernos de las provincias y el gobierno federal de Canadá en sus últimos presupuestos. Sin lugar a dudas, el aumento del gasto público en los presupuestos impulsará el crecimiento económico este año y el siguiente. Evidentemente, esto retoma las políticas de los últimos años, por medio de las cuales los gobiernos han terminado entorpeciendo el esfuerzo de lucha contra la inflación del Banco de Canadá. En gran parte, las tasas de interés están en el nivel actual debido a las políticas adoptadas por todas las instancias de gobierno en los últimos años. De acuerdo con la versión actual de los presupuestos, estimamos de manera conservadora que el gasto público representará aproximadamente la mitad del crecimiento económico previsto este año en Canadá, con la posibilidad de que los gobiernos estimulen la expansión de la economía aún más que eso.

- El precio del petróleo ha subido en las últimas semanas. Esto tiene una influencia enorme en los términos de intercambio comercial de Canadá: por un lado, impulsa el crecimiento, pero por otro lado, intensifica la inflación por medio del canal directo de la expansión económica y del canal indirecto del alza del precio de la energía. Es probable que el incremento del petróleo ejerza una leve presión alcista sobre la inflación en los próximos meses.

- Quizá tan importante como los factores anteriores es la impresionante fortaleza de la economía estadounidense. Por más que los analistas continúan aumentando los pronósticos de crecimiento, los datos terminan siendo más altos de lo esperado. Esto se manifiesta particularmente en los ámbitos del gasto de los hogares y la producción industrial. Prevemos un crecimiento de 2.4% para Estados Unidos en 2024, pero el ímpetu de la economía es tal que algo más cercano al 3% está dentro de las posibilidades. Casi el 80% de las exportaciones canadienses se dirigen a Estados Unidos, por lo que una economía estadounidense sólida es sin duda favorable para Canadá. Sin embargo, en la coyuntura actual, esto exige una mayor cautela por el lado de la política monetaria canadiense, sobre todo cuando el presidente Powell ha indicado recientemente que la evolución del crecimiento económico y la inflación en Estados Unidos arroja que es demasiado pronto para contemplar cualquier relajamiento de la política monetaria.

- Por último, el dólar canadiense se ha tambaleado porque los mercados han disminuido la magnitud del recorte de las tasas de interés en Estados Unidos, pese al incremento sustancial del precio del petróleo. No consideramos que el nivel actual del dólar canadiense corresponde con los fundamentos económicos y esperamos una apreciación leve de la moneda en el resto del año, aunque un riesgo evidente amenaza este panorama. Si el Banco de Canadá decide intervenir antes, el dólar canadiense puede verse bajo más presión, lo que brindará un respaldo adicional a las exportaciones, pero ejercerá también una ligera presión alcista sobre la inflación. Si bien el gobernador Macklem ha explicado que el régimen de libre fluctuación de la tasa de cambio le permite establecer la tasa de política monetaria en el nivel más adecuado para Canadá, consideramos que el riesgo de una mayor depreciación del dólar canadiense debe ser considerado en el análisis y las deliberaciones del banco central en materia de política monetaria.

Además, los datos de inflación en sí deben interpretarse con cuidado. Debido a todo lo que dependerá de la próxima decisión de política monetaria, creemos que el gobernador Macklem necesitará saber casi con total certeza que recortar las tasas de interés es el paso correcto si va a darlo. El listón para un viraje de rumbo está mucho más alto que para un aumento más en un ciclo de endurecimiento o un recorte más cuando se están bajando las tasas de interés. Este listón alto resulta aún más obvio cuando recordamos la pausa que se tomó en enero de 2023 y la necesidad posterior de volver a subir las tasas de interés en otros 50 puntos básicos más ese mismo año.

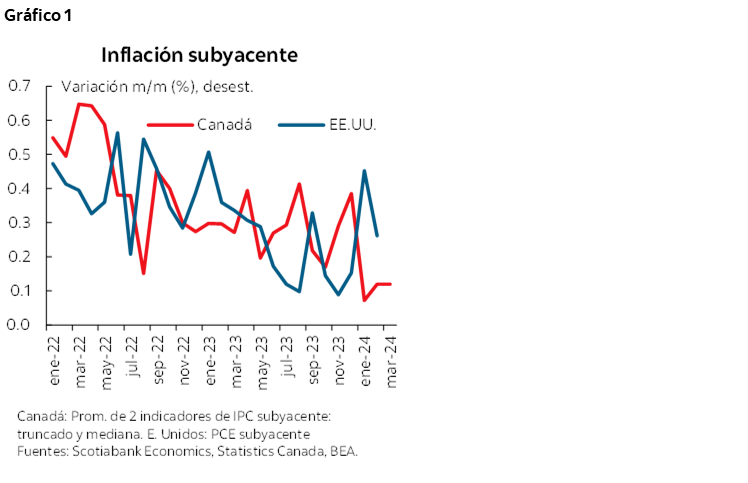

En este sentido, lo que está sucediendo con la inflación de Estados Unidos puede darnos información útil. El deflactor del gasto de consumo personal subyacente se desaceleró con fuerza durante la mayor parte del año pasado de un mes a otro, lo que llevó a muchos analistas a declarar que se había vencido la inflación en Estados Unidos. Esto fue, en parte, lo que provocó también que aumentaran las apuestas por un recorte marcado de las tasas de interés en 2024. Observamos ahora una dinámica opuesta a la del año pasado. En los últimos tres meses, la inflación estadounidense está siendo más alta de lo esperado (gráfico 1). Obviamente, solo el tiempo dirá si esto es el comienzo de un nuevo repunte de la inflación en Estados Unidos. En nuestra opinión, se trata de un aspecto importante que el Banco de Canadá debe tomar en cuenta: ¿y si lo mismo sucede aquí después de recortar las tasas de interés? No creemos que sea un riesgo que valga la pena correr en el plazo inmediato.

Finalmente, hay señales claras de que el mercado de la vivienda podría estar repuntando, pues los compradores están esperando que las tasas de interés bajen para volver al mercado. La decisión del gobierno de ampliar el plazo máximo de amortización para quienes adquieren su primera vivienda con una hipoteca asegurada para nuevas construcciones a partir del 1 de agosto generará más actividad en anticipación a esa fecha debido al enorme desequilibrio entre oferta y demanda que existe en el mercado. Si se reducen las tasas de interés mucho antes de ese cambio, se podría estimular aún más este sector de la economía que quizá sea el más sensible a las tasas de interés.

En conclusión, creemos que no hay suficientes indicios de que se ha alcanzado el listón alto para el giro monetario en Canadá, por todas las razones expuestas. Una intervención más tardía este año, en el tercer trimestre, sigue siendo el escenario más probable. Al margen de ello, si la inflación resulta más baja de lo esperado, podría justificarse intervenir antes en el trimestre. Reconocemos que nuestro análisis difiere en gran medida del de otros analistas. Y admitimos también que se opone hasta cierto punto a la indicación implícita del gobernador Macklem sobre las posibilidades de un recorte en junio. Sin embargo, no vemos ninguna necesidad de apresurarse a recortar las tasas de interés en vista de las numerosas piezas móviles de la economía.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.