- El Banco de Canadá y la Reserva Federal de Estados Unidos deberían recortar las tasas de interés de referencia en cada una de sus reuniones durante el resto de este año y hasta bien entrado 2025.

- El crecimiento económico se está desacelerando a medida que surte efecto el endurecimiento monetario previo, pero esperamos que la actividad económica tome impulso gradualmente mientras van disminuyendo las tasas de interés. Por el momento, los bancos centrales norteamericanos parecen haber logrado un aterrizaje suave.

- Nos sigue preocupando la posibilidad de que repunte el gasto de los hogares, debido a la alta tasa de ahorro y los ahorros acumulados, el sólido incremento de los ingresos, la enorme brecha entre la oferta y la demanda en el mercado de vivienda y el crecimiento históricamente fuerte de la población. Suponemos que el gasto mejorará de manera gradual, pero cualquier repunte mayor o más rápido podría amenazar los recortes del Banco de Canadá para mediados de 2025.

- Debemos de nuevo hacer una salvedad: los resultados de las elecciones presidenciales de Estados Unidos podrían alterar considerablemente estos pronósticos.

La trayectoria futura de las tasas de interés sigue aclarándose. Con la disminución paulatina de la inflación y el crecimiento económico, debido en parte a los efectos retardados de la política monetaria, los bancos centrales de Canadá y Estados Unidos parecen estar más seguros de que las tasas de interés se reducirán sustancialmente en los próximos meses. La gran interrogante respecto a las tasas de interés es la velocidad a la que bajarán, no si bajarán a partir de ahora. Para determinarlo, es fundamental analizar la dinámica de la inflación y el crecimiento y los riesgos para ambos. Aunque el crecimiento se está debilitando en ambos países, creemos que las economías están consiguiendo el ansiado aterrizaje suave y no requerirán que los bancos centrales actúen de forma urgente para apuntalar la expansión. En consecuencia, esperamos que las tasas de interés sigan reduciéndose gradualmente, con dos recortes más en Canadá este año y tres recortes en Estados Unidos. Existe una multitud de riesgos y, si bien los mercados y la mayoría de los economistas parecen concentrarse en aquellos riesgos que podrían conducir a rebajas en las previsiones económicas y las tasas de interés, seguimos creyendo que existen importantes riesgos al alza para ambos.

Primero, en Canadá, hay indicios claros de desaceleración de la economía. Se trata de una señal positiva para el Banco de Canadá, ya que esta moderación ha sido en gran medida preparada intencionalmente. Las altas tasas de interés están afectando a la economía. Sin embargo, el análisis de los datos resulta complejo. Aunque el crecimiento del segundo trimestre fue mayor de lo esperado, gran parte de esa fortaleza procedió del sector público (que incluye los servicios educativos y de salud). Los hogares siguieron ahorrando, ya que el incremento del ingreso disponible continuó siendo muy superior al del gasto. Las ventas de automóviles han repuntado a medida que han disminuido las tasas de interés, pero el mercado de la vivienda aún no ha reaccionado de forma significativa al menor costo del crédito. El mercado laboral se ha enfriado, pero los salarios continúan aumentando con fuerza, pese al incremento considerable de la tasa de desempleo en los últimos 12 meses. Este aumento de la tasa de desempleo refleja en gran medida el crecimiento de la población que hemos observado en el último año. Por otro lado, este crecimiento poblacional sigue estimulando el consumo y deprimiendo la productividad a corto plazo, y ha ampliado la brecha entre oferta y demanda en el mercado de la vivienda.

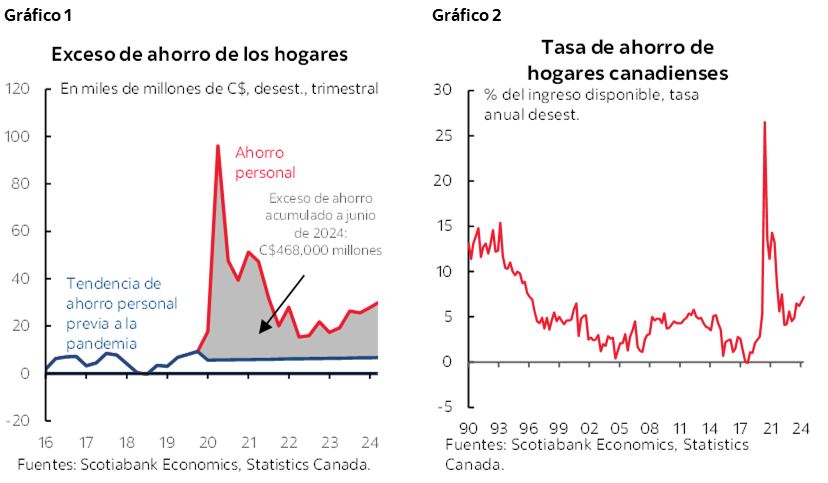

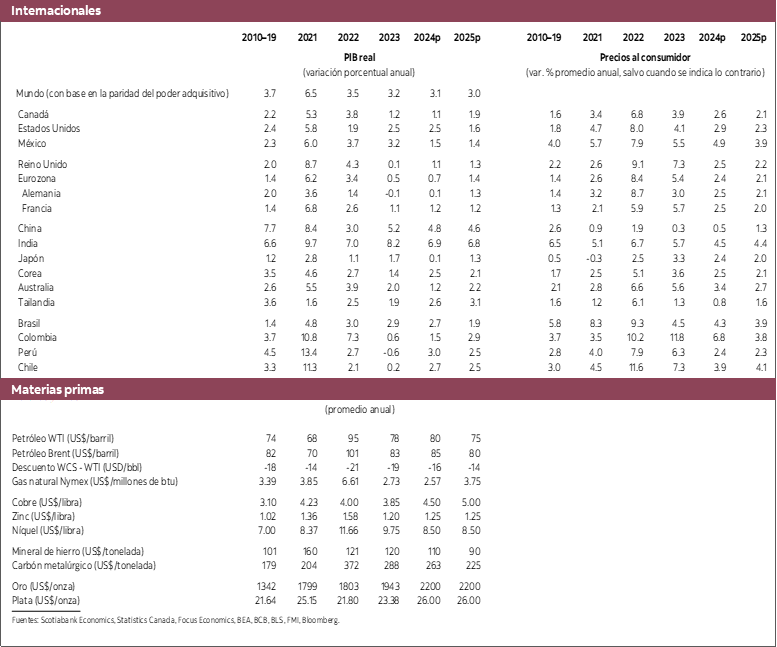

Para nosotros, el meollo de la cuestión es cómo reaccionará la economía a la reducción de las tasas de interés. Si el costo del crédito disminuye, es evidente que la demanda podría aumentar, pero existen dudas sobre la magnitud de ese rebote y, quizás lo más importante, la velocidad a la que puede ocurrir. De acuerdo con nuestro modelo, aún existe una considerable demanda reprimida de vivienda, inversión y consumo. El modelo también nos da a entender que esta demanda reprimida se reabsorberá gradualmente en los próximos trimestres. Esto es lo que hemos reflejado en nuestros pronósticos y la razón por la que esperamos un crecimiento de 1.1% este año y de 1.9% en 2025. No obstante, existe el riesgo de que esta demanda reprimida sea mayor y/o se cierre más rápidamente de lo que la historia nos hace suponer. Dos datos en particular son relevantes al respecto: la acumulación de un exceso de ahorro, que actualmente ronda los $470,000 millones, y la tasa de ahorro personal, que es superior a 7% (gráficos 1 y 2). La tasa de ahorro se encuentra en su nivel más alto desde mediados de los años 90, si excluimos el periodo de la pandemia. Si a ello se suma la gran brecha entre la oferta y la demanda de vivienda, se corre el riesgo de que el recorte de las tasas de interés genere un repunte más rápido del gasto de los hogares y de la inversión residencial. Este riesgo se agudizaría en la primavera de 2025, cuando el mercado inmobiliario canadiense se reactiva. Por ahora, se trata solo de un riesgo, pero cualquier repunte del gasto de los hogares más pronunciado de lo que se espera actualmente atenuaría las presiones desinflacionarias y podría obligar al Banco de Canadá a recortar las tasas en menor medida de lo previsto en 2025. Según nuestros pronósticos actuales, el gobernador Macklem debería haber reducido las tasas de interés hasta 3.0% para mediados de 2025.

Una cosa que es importante que tomen en cuenta quienes contratan créditos es que las posibilidades de que las tasas de interés de largo plazo disminuyan mucho más son pocas. Al momento de redactar esta nota, el rendimiento del bono del gobierno de Canadá a 5 años se sitúa aproximadamente en 2.8%. Estas tasas de interés a más largo plazo ya incorporan el descenso previsto de las tasas de interés de referencia a ambos lados de la frontera. Para los compradores de vivienda, no esperaríamos que las tasas de interés a 5 años disminuyan mucho en el futuro y, de hecho, prevemos más bien que suban un poco a medida que los mercados incorporen una prima a plazo más adecuada en la curva de rendimientos. Dicho de otra manera, la caída del costo del crédito se concentrará en los plazos más cortos y en las tasas de interés preferenciales.

En Estados Unidos, esperamos ahora que la Reserva Federal recorte las tasas de interés en 75 puntos básicos en lo que queda de año y que la tasa de interés de referencia baje a 3.5% para mediados de 2025. No creemos que Estados Unidos esté en recesión ni es probable que pueda estarlo por el momento. En general, los indicadores económicos siguen siendo sólidos, aunque hay señales claras de desaceleración. Esto es más evidente en el mercado laboral. El gasto de los hogares se mantiene razonablemente sólido, al igual que el sector de servicios. Bajo estas circunstancias, pensamos que el presidente Powell y sus colegas emprenderán una serie de recortes graduales.

Este análisis está sujeto a las elecciones estadounidenses, que siguen estando demasiado reñidas. El resultado de esas elecciones podría tener grandes consecuencias para la economía global y los mercados, pero debido a la diferencia mínima que arrojan las encuestas, solo reflejaremos el impacto en nuestros pronósticos cuando se sepa quién haya ganado y cómo estará repartido el Congreso.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.