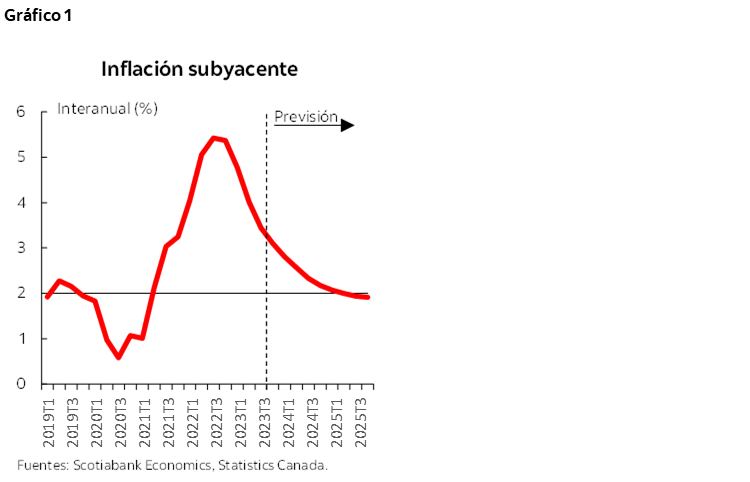

- Aunque ha descendido de su pico, la inflación sigue estando por encima de la meta de los bancos centrales a nivel mundial, incluso en Canadá. La inflación subyacente de Canadá, el indicador que mejor refleja la tendencia inflacionaria subyacente, ha disminuido desde su máximo de 5.4% en el 3T2022 hasta 4% en el 2T2023. Esperamos que regrese a la meta de 2% en el 2T2025, lo que implica una reducción de 2 puntos porcentuales desde el nivel actual.

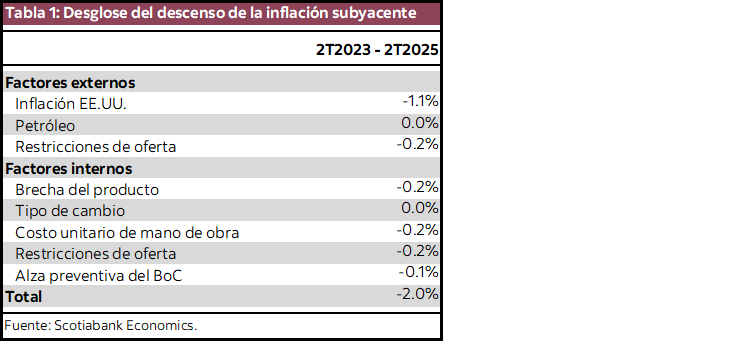

- Casi un tercio de esta disminución se deberá a factores internos que están más bajo el control del Banco de Canadá, mientras que los factores externos serán responsables de los otros dos tercios. Si bien la proporción atribuible a la dinámica canadiense es más pequeña, este tercio sigue siendo una parte fundamental de las últimas etapas de la lucha contra la inflación, cuyo éxito dependerá del trabajo del Banco de Canadá.

- En este contexto, la credibilidad en la meta del 2% del Banco de Canadá reviste más importancia que nunca. El banco central y los canadienses no pueden permitir una mayor pérdida de credibilidad y un desanclaje de las expectativas de inflación. Ello complicaría aún más la tarea de la institución y produciría peores resultados en materia de inflación y desempeño económico.

En los dos últimos años, los bancos centrales de todo el mundo han librado una batalla contra unas tasas de inflación mucho más altas que las metas establecidas. Han aumentado considerablemente las tasas de interés en un intento por frenar la actividad económica y llevar nuevamente la inflación de regreso a la meta. Aunque ha descendido de su pico, la inflación sigue estando por encima de la meta de los bancos centrales, incluso en Canadá. En este trabajo, examinamos los factores que influirán en la etapa restante del repliegue de la inflación en Canadá hacia el 2% de aquí a 2025 y las implicaciones a corto plazo de la credibilidad de la institución para la llegada exitosa a la meta.

El Banco de Canadá utiliza una serie de indicadores de inflación “subyacente” que buscan ir más allá de las variaciones volátiles de los precios de un mes a otro con el fin de evaluar mejor los movimientos fundamentales de los precios en la economía. Como se describe en el Apéndice, evaluamos cuál de estos indicadores captura mejor las tendencias inflacionarias subyacentes y da la proyección más precisa de la inflación general, que es la meta oficial del Banco de Canadá. En nuestro ejercicio, obtuvimos que el IPC subyacente sin alimentos, energía y el efecto de impuestos indirectos es el mejor indicador para pronosticar la inflación total, con el beneficio adicional de ser también el más intuitivo, con lo que resulta más fácil de comunicar a los hogares y mercados y de ser analizado por estos. Por consiguiente, en este trabajo, decidimos utilizarlo como indicador de inflación subyacente.

La inflación subyacente ha disminuido de su máximo de 5.4% en el 3T2022 a 4% en el 2T2023. Por ahora, esta caída se debe a una amplia gama de factores que en su mayoría son de naturaleza externa, como la reducción del precio internacional del petróleo durante este periodo, la normalización de las cadenas de suministro mundiales y la moderación de la inflación en Estados Unidos. Actualmente prevemos que la inflación subyacente regrese a la meta para el 2T2025, lo que significa que a partir de ahora deberá bajar en 2 puntos porcentuales más. Pronosticamos que cerca de un tercio de esta disminución se deberá a factores internos, mientras que los factores externos serán responsables de los dos tercios restantes. Esto implica que una parte importante de las últimas etapas de la lucha contra la inflación recae en el Banco de Canadá. En este contexto, la credibilidad de la meta de 2% importa mucho más que nunca, pues si se pierde aún más esta credibilidad y las expectativas de inflación se desanclan, la tarea de la institución resultará mucho más difícil y los resultados en términos de inflación y desempeño económico serán peores.

CERCA DE LA LÍNEA DE LLEGADA EN LA LUCHA CONTRA LA INFLACIÓN: FACTORES QUE DETERMINARÁN EL DESCENSO RESTANTE

En esta sección extraemos los componentes de la trayectoria prevista de la inflación subyacente. En otras palabras, intentamos medir el peso que tienen los distintos factores determinantes de la inflación según nuestros modelos en la disminución prevista de la inflación hacia la meta de 2%. Para ello, dividimos los factores en dos categorías (externos e internos) y repartimos equitativamente los factores relacionados con la oferta, medidos en el índice de entregas de proveedores para gerentes de compras, entre las dos categorías1. El objetivo es determinar qué porcentaje de la reducción restante de la inflación dependerá del Banco de Canadá y de su capacidad para influir en los factores internos, en comparación con los factores externos que están fuera de su control.

De acuerdo con nuestras proyecciones de referencia actualizadas en julio, la inflación subyacente debería regresar a la meta de 2% para el 2T2025, lo que significa que caerá en 2 puntos porcentuales entre el 2T2023 y el 2T2025 (gráfico 1). Los resultados obtenidos (resumidos en la tabla 1) implican que alrededor de un tercio de la reducción se deberá a factores internos, mientras que los factores externos serán responsables de los dos tercios restantes.

Los factores externos incluyen la inflación de Estados Unidos (un indicador indirecto de la inflación internacional que inevitablemente importa Canadá), el precio del petróleo y las restricciones de la oferta internacional. Entre los factores internos se encuentran la brecha del producto, el tipo de cambio, el costo unitario de la mano de obra como medida de las presiones sobre los salarios en la economía canadiense y las restricciones de la oferta interna.

Además, incluimos también el efecto del aumento de las tasas de interés que decidió hacer el Banco de Canadá en el mes de julio como factor interno de la disminución de la inflación, pues lo consideramos como un seguro de protección contra cualquier alza sorpresiva de la inflación. Conviene recordar que en julio publicamos un informe sobre los riesgos al alza considerables para las perspectivas de inflación y el gran costo que esto tendría para los hogares y la economía si esos riesgos se materializaran. Por ello, esperábamos que el banco central subiera las tasas de interés una vez más en julio, incluso si nuestro modelo no arrojaba en sus resultados absolutos que un alza adicional era necesaria y mostraba más bien que la tasa de política monetaria bajaría más rápido que en el escenario de referencia. Consideramos que este incremento de la tasa de política monetaria y la resultante trayectoria más alta por más tiempo era una protección necesaria en caso de que los riesgos de un posible repunte de la inflación se concretaran, lo que afectaría la credibilidad y desviaría aún más las expectativas de la meta, situación que a su vez obligaría a la institución a seguir aumentando las tasas de interés de manera de provocar la desaceleración económica necesaria para empujar la inflación de vuelta hacia la meta. Estimamos que esta póliza de seguro nos llevaría a una tasa de inflación que en 2025 sería 0.1 puntos porcentuales más baja que si el banco central hubiese optado por la respuesta pura del modelo y renunciado a subir las tasas de interés en julio.

Puesto que un tercio de la disminución restante requerida debería depender de factores internos, parte sustancial de la lucha contra la inflación recae aún en el Banco de Canadá. En este contexto, la credibilidad reviste más importancia que nunca. Si hay pérdida de credibilidad en el sentido de que los agentes económicos no confían en la meta del 2% del banco central y las expectativas se desanclan, los resultados en materia de inflación y desempeño de la economía podrían ser mucho peores.

En la siguiente sección examinamos las consecuencias para el Banco de Canadá con relación a su credibilidad y el logro de su objetivo de llevar nuevamente la inflación a la meta de 2%.

CREDIBILIDAD, EXPECTATIVAS DE INFLACIÓN Y CONSECUENCIAS PARA LA LUCHA CONTRA LA INFLACIÓN

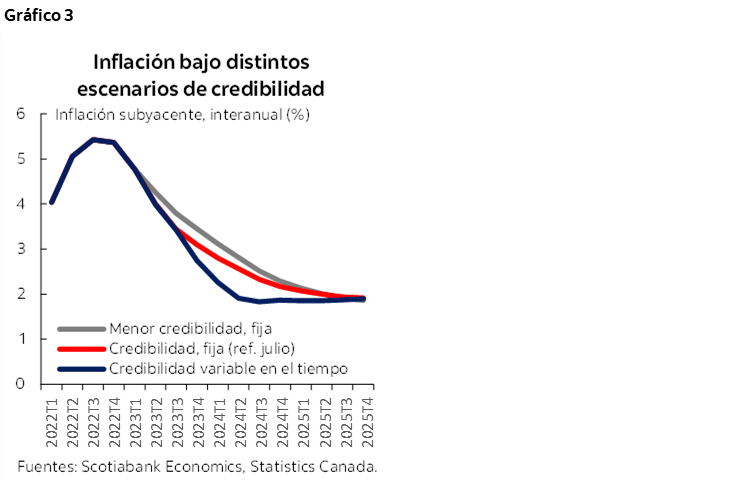

Empleamos una curva de Phillips en la que las expectativas de inflación son función de la meta de la inflación, la inflación pasada y la inflación futura. Como en Lalonde 2005 y un artículo anterior, dejamos que la ponderación de la meta de inflación sea variable en el tiempo y fluctúe entre 0 y 1, dependiendo del comportamiento reciente y esperado de la inflación. Cuanto más cerca se encuentre la inflación pasada y futura de la meta, más cerca estará esta ponderación variable en el tiempo de 1 y más alta será la probabilidad que atribuyan los agentes económicos a la capacidad del banco central de llegar a la meta de inflación en los dos próximos años. Cabe destacar que la ponderación variable en el tiempo no ofrece ninguna información sobre la credibilidad ni el éxito que pueda tener el banco central a largo plazo respecto al control de la inflación. Es simplemente un coeficiente de ponderación, variable en el tiempo, que tiene la meta de inflación en las expectativas inflacionarias.

Hasta el 3T2023, la ponderación variable en el tiempo estuvo en cero, porque la inflación era tan elevada que la meta había perdido su credibilidad a corto plazo (gráfico 2). En el 3T2023, es decir, un par de trimestres después de que la inflación comenzara su proceso de normalización en una trayectoria bajista, la ponderación empezó a subir gradualmente a medida que la meta del banco central recuperó algo de credibilidad a corto plazo. Prevemos que la ponderación se sitúe en aproximadamente 0.9 en 2025, momento en que la inflación debería haber llegado a la meta del 2%, según nuestras proyecciones.

Este aumento de la credibilidad a corto plazo implica que el resultado obtenido en la lucha contra la inflación será mejor que en el escenario de referencia presentado en julio, que incluye una curva de Phillips con una ponderación fija y exógena de la meta de 2%. Esto se puede observar en el gráfico 3: durante el tiempo en que la ponderación variable en el tiempo sube, la inflación cae más rápido (línea azul) respecto al escenario de referencia de julio (línea roja), a pesar de que en ambos casos la trayectoria de la tasa de política monetaria sea la misma. La línea gris representa el caso en que la ponderación fija de la meta es inferior a la referencia de julio (en un tercio) y, tal como era de esperar, esta pérdida de credibilidad produce un resultado peor en términos de inflación con la misma trayectoria de la tasa de política monetaria, pues las expectativas de inflación están menos ancladas en la meta del 2%.

Cuando la credibilidad es endógena y la inflación converge hacia la meta, se gana una cierta credibilidad que ayuda aún más al banco central en su lucha contra la inflación. Esto hace que la tarea de llegar al 2% sea más fácil, porque se obtiene una tasa de inflación menor con la misma trayectoria para la tasa de política monetaria. Por otro lado, si se pierde la credibilidad, habrá un mayor riesgo de alza de la inflación, ya que el mecanismo de transmisión de la política monetaria se habrá debilitado. Esto significará que los resultados en cuanto a la inflación y el crecimiento económico serán peores, porque la inflación será más alta con las tasas de interés en el mismo nivel o porque se requerirá una política monetaria más agresiva y, a su vez, una contracción más fuerte de la economía para llegar al mismo resultado inflacionario. Puesto que la proporción del descenso restante de la inflación que depende del banco central es considerable, una pérdida de credibilidad tendría un enorme efecto en su capacidad de llevar la inflación de regreso a la meta de 2% para 2025. Por lo tanto, la adopción de una postura monetaria más restrictiva ahora para garantizar que las expectativas de inflación se mantengan bien ancladas puede verse como un seguro de protección necesario contra esta pérdida de credibilidad, que implicaría resultados peores en términos de inflación y desempeño económico.

1 Al evaluar la proporción de los factores relacionados con la oferta que son internos y externos, realizamos una regresión simple para estimar en qué medida el índice de entregas de los proveedores de Canadá se explica por el correspondiente índice de Estados Unidos, utilizado como indicador indirecto de las restricciones internacionales. Se considera que el remanente de esta estimación refleja el porcentaje de las variaciones del índice canadiense que se deben a factores internos. Obtenemos que antes de la pandemia, todas las variaciones del índice canadiense se reflejaban en el remanente, mientras que en el periodo posterior al covid, la mitad de la variación puede explicarse por factores internos (el remanente) y la otra mitad, por factores externos.

APÉNDICE: INDICADORES DE INFLACIÓN SUBYACENTE – VOLVER A LO BÁSICO

Entre los indicadores de inflación subyacente se encuentran el IPC truncado (que elimina los extremos en la distribución de las variaciones de los precios), el IPC mediana (que corresponde a la variación de precios del percentil 50 de la distribución) y el IPC sin alimentos, energía y efecto de impuestos indirectos.

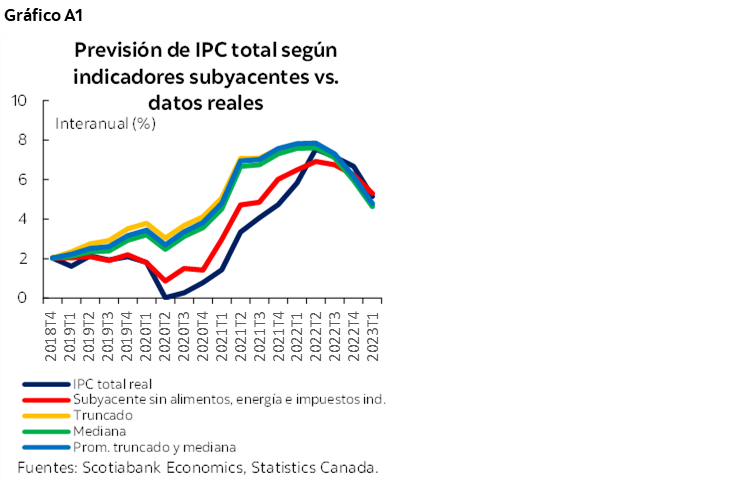

En junio de 2021, justo antes del repunte vertiginoso de la inflación, realizamos un ejercicio para evaluar cuál de estos indicadores captaba mejor las tendencias de inflación subyacente, es decir, cuál era capaz de pronosticar con más precisión la inflación total, que es la meta del Banco de Canadá. Obtuvimos que el IPC sin alimentos, energía y efecto de impuestos indirectos era el que mejor pronosticaba la inflación total, con el beneficio adicional de ser también el más intuitivo, con lo que resulta más fácil de comunicar a los hogares y mercados y de ser analizado por estos. Hemos repetido este ejercicio aquí en el actual periodo de disminución de la inflación, volviendo a obtener que este indicador de inflación subyacente sigue siendo el más preciso a la hora de pronosticar la inflación total.

Al igual que en la vez anterior, comenzamos por estimar las curvas de Phillips para los distintos indicadores de inflación subyacentes, correlacionando las tasas de inflación interanual con los indicadores de capacidad ociosa en la economía y otros fundamentos económicos. Utilizamos estas curvas de Phillips para pronosticar la inflación subyacente. Estimamos luego una ecuación puente que vincula cada indicador con la inflación total. Esto nos permite determinar cuál de los indicadores subyacentes produce el pronóstico más exacto de la inflación total. Para ello, realizamos simulaciones dinámicas en las cuales la inflación subyacente y la inflación total se pronostican conjuntamente a lo largo de diversos periodos históricos. Esto crea una prueba estadística más difícil de pasar para el pronóstico en comparación con un enfoque de muestra que depende de la inflación total observada.

El gráfico A1 muestra los pronósticos de inflación según el IPC total generados a partir de cada indicador (truncado, mediana, el promedio de ambos y el IPC sin alimentos, energía y efecto de impuestos indirectos), así como el IPC total observado realmente. Aunque todos los indicadores son similares en sus pronósticos durante el periodo bajista de la inflación que comenzó en el 3T2022, el pronóstico de inflación total generado por el IPC subyacente sin alimentos, energía y efecto de impuestos indirectos destaca como claro ganador cuando se compara con la muestra completa. En vista de este resultado, decidimos utilizar dicho indicador en este trabajo.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.