- Los bancos centrales deben seguir siendo prudentes ante el riesgo potencial y considerable de un aumento de la inflación. Esperamos que el Banco de Canadá aumente las tasas de interés una vez más en 2023 y estimamos ahora que cualquier recorte se postergará hasta el segundo trimestre de 2024.

- Esta intervención debe considerarse más bien como un seguro de protección contra un incremento sorpresivo de la inflación. De hecho, según nuestro modelo y la trayectoria que prevemos actualmente para la economía y la inflación, no se necesitaría un aumento adicional de las tasas de interés.

- El riesgo implícito de un menor crecimiento del PIB y un aumento del desempleo es el precio a pagar por esta protección contra el impacto posible de una inflación más alta. Debido a la distancia que aún separa el nivel actual y previsto de inflación y su meta del 2%, creemos que el Banco de Canadá no dispone ya de la flexibilidad necesaria para no utilizar este seguro de protección.

La resiliencia de la economía canadiense a los aumentos de las tasas de interés de este último año demuestra claramente que se necesitan unas tasas de política monetaria un poco más altas para poner el freno que se requiere y lograr que la inflación regrese a su meta del 2%. Esto se refleja en la decisión que tomó el Banco de Canadá de subir las tasas de interés en junio, dejando la puerta abierta a incrementos adicionales. De hecho, creemos que el banco central subirá las tasas de interés una última vez en el tercer trimestre del año. Nuestro modelo no indica que este aumento adicional sea necesario, pese a la resiliencia de la economía y la tenaz inflación subyacente, pero lo vemos más bien como un seguro de protección contra la inflación.

Debido al gran riesgo posible de un incremento de la inflación y el costo enorme que esto tendría para los hogares y la economía si ese riesgo se materializara, el Banco de Canadá tiene razón en actuar decididamente contra estos riesgos en su conducción de la política monetaria. Tomemos como ejemplo el mercado de la vivienda: los datos recientes dan a entender que este mercado muestra solidez y ya no será un lastre para el crecimiento económico como lo había sido desde que las tasas de interés comenzaron a subir. El Banco de Canadá no puede darse el lujo de que el sector de la economía más sensible a las tasas de interés repunte con fuerza justamente cuando está tratando de enfriar la expansión económica y la inflación. Puesto que la inflación se ha instalado crónicamente por encima de su banda meta, el gobernador Macklem ya no puede arriesgarse a esperar y ver si este factor y otras fuerzas impulsoras de la inflación continúan teniendo un impacto.

Esta protección tiene, sin embargo, un costo. La posible disminución del PIB y el mayor desempleo deben verse como la prima del seguro que se necesita tomar para resguardarse contra consecuencias peores para la economía. En este trabajo, comparamos el comportamiento de la inflación y el crecimiento económico entre un escenario en que se impone la tasa de interés en el modelo y un escenario en que se deja que sea el modelo el que defina la evolución de las tasas de interés.

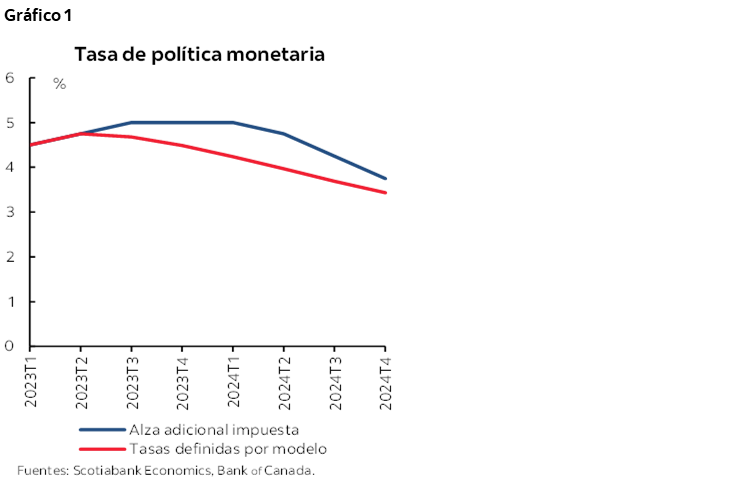

El gráfico 1 presenta dos trayectorias diferentes para las tasas de interés. El primer escenario, basado en nuestras proyecciones del 16 de junio, incluye un alza adicional en el tercer trimestre de este año y mantiene la tasa de política monetaria en este nivel más alto hasta el primer trimestre del próximo año, después de dejar que disminuya lentamente durante 2024. El segundo escenario deja que sea el modelo el que defina las tasas y muestra que, con nuestro pronóstico actual para la economía y la inflación, no se considera que un aumento adicional sea necesario. En este caso, la tasa de política monetaria disminuye más rápidamente que en el escenario anterior de referencia.

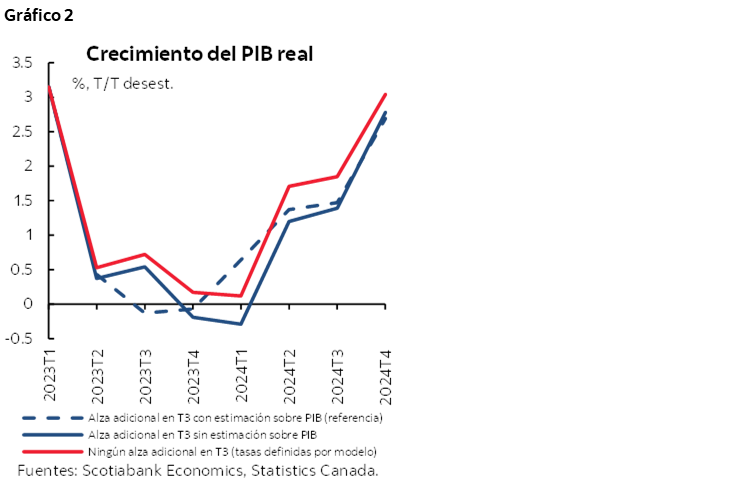

El gráfico 2 presenta la trayectoria resultante para la actividad económica en cada escenario. Además de agregar el alza adicional, la referencia del 16 de junio (línea azul punteada) incorpora una estimación adicional sobre el PIB que se basa en los datos de alta frecuencia y la evolución reciente y que deriva en dos trimestres de crecimiento negativo en el segundo semestre de este año, es decir, una recesión técnica suave. Si se retira este análisis estimado adicional sobre el PIB y se mantiene la trayectoria impuesta para las tasas de interés, el resultado sigue siendo una recesión (línea azul completa) que es un poco más profunda y se produce un trimestre más tarde respecto a la referencia del 16 de junio. Comparamos este escenario con uno que permite que el modelo defina las tasas sin ninguna intervención de nuestra parte (línea roja completa). Como se desprende del gráfico 2, si se termina el ciclo de normalización de la política monetaria con las tasas de interés en el nivel actual, la economía evitaría una recesión más adelante este año. Lo que se implica aquí es que la recesión que estamos previendo en las proyecciones de referencia es resultado del endurecimiento monetario y no de las condiciones subyacentes de la economía. Esto se traduciría en una contracción de 0.5% del PIB.

El impacto para la coyuntura inflacionaria se muestra en la tabla 1: si no se hace nada y no se vuelven a subir las tasas de interés en el tercer trimestre, el resultado es una tasa de inflación 0.1% más alta en 2024 y 2025 que en el escenario de base. Esto coincide con el modelo general dinámico y estocástico (DGSE, por sus siglas en inglés) del Banco de Canadá y su estimado del impacto que puede tener un shock de política monetaria en la inflación.

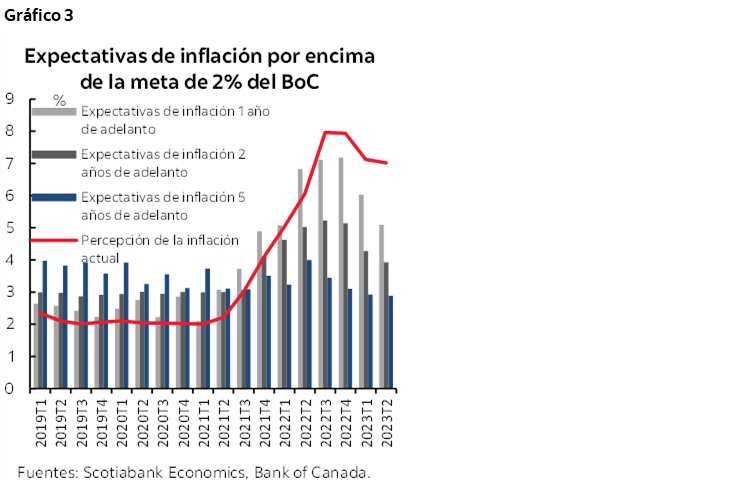

Sin embargo, este resultado aparentemente deseable en que el Banco de Canadá no vuelve a subir más las tasas de interés este año y la economía evita una recesión con un pequeño precio a pagar en la inflación se basa en nuestra presuposición de referencia, según la cual la inflación seguirá bajando en los próximos trimestres. No incorpora ningún aumento sorpresivo de la inflación. Este posible aumento sorpresivo resulta mucho más preocupante para la política monetaria que el caso contrario, una reducción inesperada, en vista del nivel actual y previsto de la inflación con respecto a la meta del banco central y la brecha entre las expectativas de inflación y la meta (gráfico 3). Si la inflación se acelera, el Banco de Canadá corre el riesgo de perder su credibilidad y de que las expectativas de inflación se desanclen, con lo que se necesitarían más aumentos de lo que actualmente prevemos en la referencia para poder llevar la inflación hasta la meta. De acuerdo con nuestras simulaciones, una pérdida mayor de credibilidad implicaría que la tasa de política monetaria tendría que llegar a un máximo de más de 5.5% en comparación con 5.0% en el escenario de referencia, situándose en más de 4.5% para fines de 2024 en vez de 3.75%. Esto tendría un costo enorme para los hogares, que se verían afectados no solo por el aumento de los precios, sino también por el costo de la deuda y el menor acceso al crédito para respaldar este mayor nivel de gastos, con repercusiones negativas para toda la economía en general.

Por lo tanto, consideramos que es necesario que el Banco de Canadá siga siendo prudente en su manejo de la inflación y tome precauciones contra esta posible coyuntura inflacionaria volviendo a subir las tasas de interés una vez más este año y manteniéndolas en un nivel más alto por más tiempo.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.