- Mientras se consolida la reducción de la inflación y se desacelera la actividad económica, la prioridad del Banco de Canadá parece haber pasado del control de la inflación a una preocupación por el crecimiento económico.

- Utilizamos una función de reacción de la política monetaria que estima la ponderación asignada a la inflación y la brecha del producto a lo largo del tiempo y determinamos empíricamente que el Banco de Canadá está atribuyendo ahora una ponderación mayor a la brecha del producto. Esto se distingue de los dos últimos años en que la ponderación estimada de la inflación predominó por encima de la correspondiente a la brecha del producto. Nuestro modelo da a entender que, a partir del cuarto trimestre de 2024, el Banco de Canadá se centrará más en eliminar la capacidad ociosa de la economía que en luchar contra la inflación.

- Prevemos actualmente que el Banco de Canadá recortará las tasas de interés en 25 pb en las dos últimas reuniones de este año. Este trabajo plantea que el gobernador Macklem podría intensificar el ritmo de los recortes si realmente se está preocupando más por el crecimiento de aquí en adelante. Esto significa que podría producirse un recorte de 50 pb en alguna de esas reuniones.

Después de dispararse hasta una tasa de 8% (interanual) en junio de 2022, la inflación ha estado disminuyendo constantemente. Desde enero de 2024, se ha situado en el extremo superior del rango de 1%–3% del Banco de Canadá y, en agosto de 2024, llegó por primera vez a la meta del 2% desde la pandemia. Ese mismo mes, la inflación subyacente (que excluye alimentos y energía) se ubicó en 2.4%, sin llegar todavía a la meta del 2%, pero acercándosele. Aunque existen todavía muchos riesgos de un repunte de la inflación, la mejora de la tendencia ha permitido que el Banco de Canadá reoriente un poco su atención desde la lucha contra la inflación hacia la desaceleración económica y que busque eliminar la oferta excedentaria dentro de su marco flexible con meta explícita de inflación. Este marco, presentado a finales de 2021, le permite intentar eliminar, de manera más formal y activa, la capacidad ociosa de la economía, medida según la brecha del producto o la brecha de desempleo, cuando las circunstancias lo ameriten.

En una entrevista con el Financial Times en septiembre, el gobernador del Banco de Canadá fue citado diciendo: “A medida que nos acercamos más a la meta de inflación, cambia el cálculo de la gestión de riesgos. Empezamos a preocuparnos más por los riesgos a la baja”. Señaló también que el Banco de Canadá no desea ver más capacidad ociosa en la economía. Esto refleja que las prioridades ya no serían las mismas, si la inflación continúa descendiendo hacia la meta de 2% y la capacidad ociosa y la oferta excedentaria persisten. Este cambio de prioridades abriría las puertas a un recorte considerable de las tasas de interés, siempre y cuando todo siga igual.

Para considerar esto en nuestro marco de previsión de la tasa de interés del Banco de Canadá, retomamos nuestro índice de prioridades en la política monetaria (ver más detalles en esta nota). Para resumir, estimamos las ponderaciones de la brecha de inflación y la brecha del producto en la función de reacción del Banco de Canadá, dejando que varíen en el tiempo y sumen 1. Por consiguiente, en un momento determinado, el Banco de Canadá puede decidir dar prioridad a controlar la inflación, cerrar la brecha del producto o una combinación de ambos. Cuanto más cerca de la meta esté la inflación pasada y futura, la ponderación atribuida por el Banco de

Canadá al cierre de la brecha del producto debería ser mayor en comparación con la inflación y viceversa.

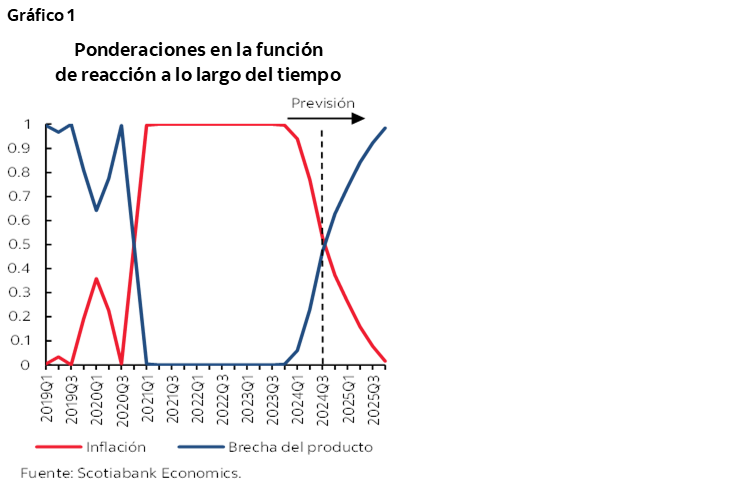

El gráfico 1 muestra las ponderaciones variables en el tiempo de la brecha de inflación y la brecha del producto en la historia reciente y el periodo de previsión. Observamos que, durante el periodo inflacionario posterior a la pandemia en que la inflación estuvo muy encima de la meta, el peso de la función de reacción se desplazó por completo al control de la inflación, dejando el peso de la brecha del producto en casi cero, pues el Banco de Canadá se concentró únicamente en reducir la inflación. Sin embargo, a partir del cuarto trimestre de 2023, a medida que la inflación siguió normalizándose y la oferta excedentaria empezó a aumentar, las ponderaciones comenzaron a cambiar, de modo que el peso atribuido a la inflación disminuyó gradualmente mientras el de la brecha del producto se incrementó. En el tercer trimestre de 2024, la ponderación de ambas brechas fue idéntica, después de lo cual nuestro modelo permite suponer que se dará más peso a cerrar la brecha del producto que a la inflación. Para finales de 2025, todo el peso se encuentra en la brecha del producto, con una ponderación en la brecha de inflación de casi cero, puesto que pronosticamos que la inflación subyacente volverá a la meta de 2% a mediados de 2025 y permanecerá en ese nivel de ahí en adelante.

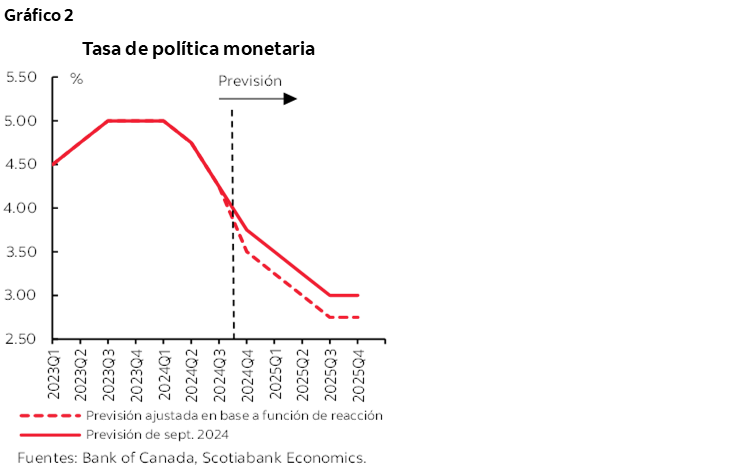

El gráfico 2 muestra el resultado de la previsión de la tasa de política monetaria si incorporamos este cambio de prioridades en nuestra función de reacción del Banco de Canadá. El resultado indica que existe la probabilidad de un recorte adicional de 25 pb en 2024 respecto a nuestro pronóstico actual, con un total de 75 pb de recortes en el resto de 2024. Como al Banco de Canadá le quedan dos reuniones más para tomar las decisiones sobre su intervención este año, esto significa que podría anunciar un recorte de 50 pb en alguna de esas reuniones si el crecimiento económico sigue moderándose y la inflación se mantiene cerca de la meta. Sin embargo, la probabilidad de un recorte adicional disminuiría con rapidez si se atenúan las presiones desinflacionarias debido a que el gasto de los hogares es más alto de lo que prevemos actualmente (basta con observar el alza marcada de las ventas al detal en lo que va del tercer trimestre de 2024, por ejemplo), el mercado de la vivienda repunta con más fuerza, el precio del petróleo aumenta y la huelga en los puertos de Estados Unidos genera nuevas presiones sobre las cadenas de suministro.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.