El alza de la inflación que se produjo después de la pandemia planteó varias preguntas sobre cuál indicador de inflación subyacente predice mejor la inflación total futura, es decir, la meta oficial del Banco de Canadá. En aquel momento determinamos que el índice de precios al consumidor (IPC) sin alimentos, energía y el efecto de impuestos indirectos (IPC sin AEI) daba mejores resultados que otros indicadores y ofrecía además la ventaja de ser más intuitivo y fácil de comunicar a los mercados y hogares.

Ahora que la inflación ha vuelto en gran medida al rango del banco central, repetimos el ejercicio y comparamos el IPC truncado, el IPC mediana y el IPC sin AEI. Una vez más, el IPC sin AEI resultó ser el indicador que mejor predice la inflación general.

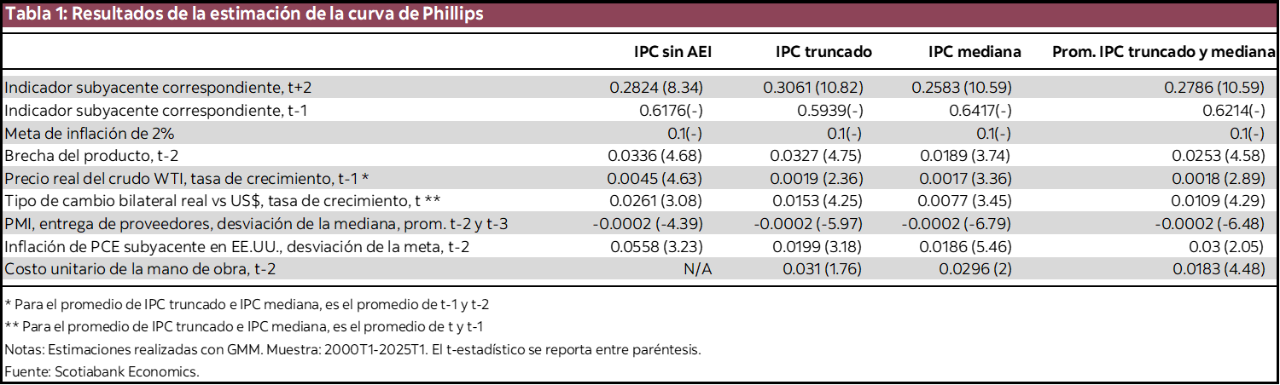

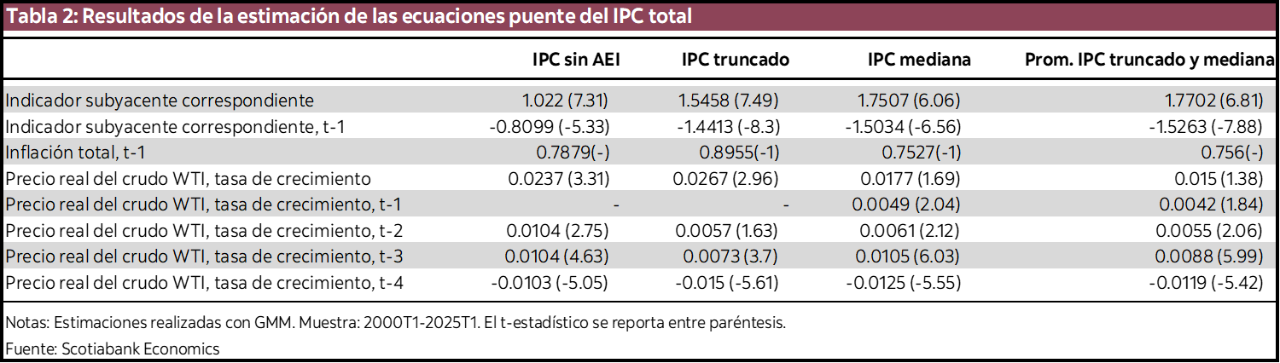

Nuestro método consiste en estimar las curvas de Phillips aumentadas para cada indicador de inflación subyacente, así como para el promedio del IPC truncado e IPC mediana. Cada curva correlaciona la tasa interanual de inflación con la capacidad ociosa de la economía y otros fundamentos. Estimamos luego una ecuación puente que vincula cada indicador subyacente con la inflación total, lo que nos permite evaluar cuál proyección subyacente predice mejor la inflación general.

Para ello, realizamos simulaciones dinámicas en las cuales la inflación subyacente y la inflación total se pronostican conjuntamente a lo largo de diversos periodos históricos. Es una prueba más rigurosa de la exactitud de los pronósticos que el método dentro de muestra, que reajusta los errores de predicción en cada periodo según la inflación observada.

La tabla 1 presenta los resultados de la estimación de las curvas de Phillips aumentadas, mientras que la tabla 2 reporta los resultados correspondientes de las ecuaciones puente. Las dos ecuaciones se calcularon con el método generalizado de momentos (GMM) dentro de un marco de equilibrio general y semi estructural que correlaciona la dinámica de la inflación con los fundamentos económicos e incorpora la respuesta de la política monetaria con una regla de Taylor.

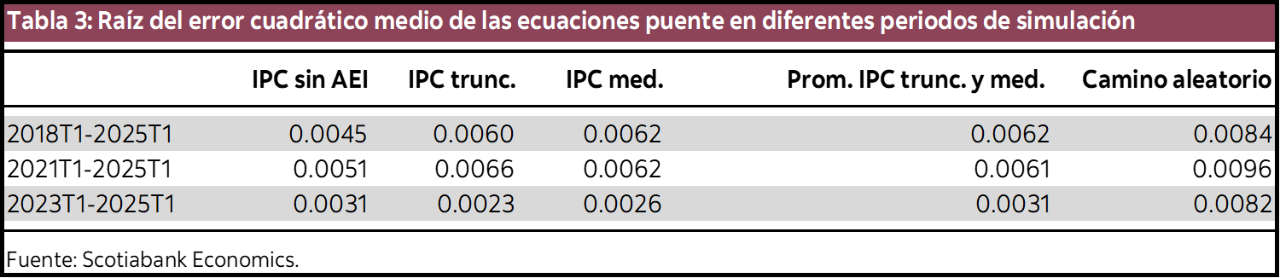

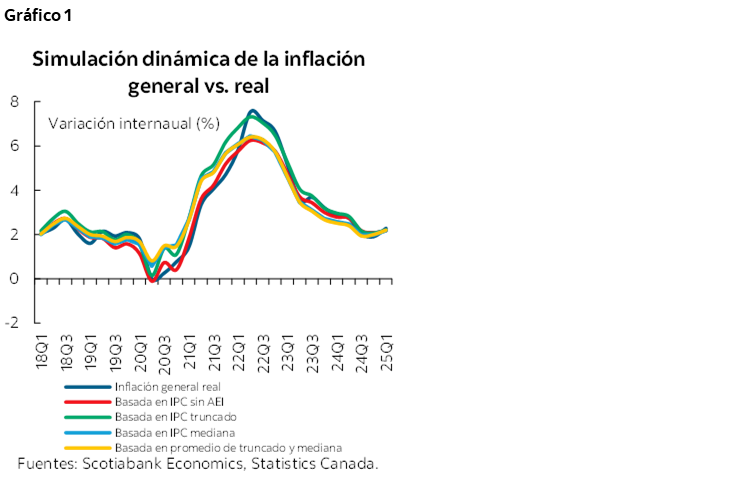

Puesto que los pronósticos de la inflación total se derivan de las predicciones de inflación subyacente, evaluamos la exactitud de las predicciones comparando la raíz del error cuadrático medio (RECM) de los pronósticos de inflación total. La tabla 3 muestra las calificaciones de exactitud en distintos periodos de simulación. En el periodo 2018–2025, el IPC sin AEI se impone claramente, de acuerdo con los resultados del RECM. El gráfico 1 ilustra la simulación dinámica de los pronósticos en este periodo, con lo que se observa visualmente cómo cada indicador se compara con la inflación general.

Durante la fase de repunte de la inflación que comenzó en el tercer trimestre de 2022, todos los indicadores de inflación subyacentes tienen resultados simulares, aunque el IPC sin AEI arroja el mejor pronóstico de la inflación total cuando se usa la muestra completa. Cabe mencionar que solo el IPC truncado refleja el pico del periodo inflacionario, pero con la desventaja de que sobreestima en general la inflación antes y después del pico.

Si bien el IPC sin AEI se mantiene a la cabeza en términos de exactitud en las simulaciones de 2021–2025 (tabla 3 nuevamente), su ventaja respecto al IPC truncado e IPC mediana disminuye. Cuando realizamos la simulación del modelo en los ocho últimos trimestres, el IPC truncado arroja el pronóstico más exacto (menor RECM), seguido del IPC mediana, con un resultado similar para el promedio de ambos e IPC sin AEI. Un dato importante es que las ecuaciones con indicadores subyacentes dan mejores resultados que el método del camino aleatorio en todos los periodos de simulación.

Las simulaciones con muestras más pequeñas proporcionan observaciones interesantes, pero la muestra de 2018–2025 incorpora totalmente el ciclo inflacionario más reciente, con varios shocks como restricciones de oferta y tensiones geopolíticas. El sólido desempeño del IPC sin AEI en este horizonte de tiempo más amplio reafirma su valor como pauta confiable para predecir la inflación total y definir las decisiones de política monetaria, particularmente en momentos de mucha incertidumbre.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.