- Aunque los bancos centrales de todo el mundo han subido considerablemente las tasas de interés en un intento por frenar la actividad económica y llevar la inflación de regreso a las metas establecidas, gran parte de la reducción de la inflación general en Canadá puede atribuirse hasta el momento a factores ajenos a la influencia de las autoridades monetarias canadienses. Entre estos se encuentran la caída del precio internacional del petróleo, la normalización de las cadenas de suministro globales y el descenso de la inflación en Estados Unidos.

- Sin embargo, las medidas del banco central de Canadá han tenido un impacto significativo en la lucha contra la inflación. Estimamos que sus políticas han restado cerca de 0.6 puntos porcentuales al nivel de inflación hasta ahora, lo que aumentará a cerca de 1 punto porcentual para fines de 2024 debido al desfase en la transmisión de la política monetaria.

- Además, puesto que la dinámica de inflación y crecimiento económico de Estados Unidos tiene un impacto en Canadá, estimamos que el alza de las tasas de interés de la Reserva Federal ha restado hasta ahora 0.2 puntos porcentuales adicionales a la inflación de Canadá, lo que se acumulará de aquí a 2025 para representar cerca de 0.5 puntos porcentuales.

Desde el año pasado, la inflación ha estado complicando la tarea de las autoridades monetarias de todo el mundo. Muchos bancos centrales, entre ellos el de Canadá, han aumentado considerablemente las tasas de interés en un intento por empujar la inflación nuevamente hacia su meta. En este trabajo analizamos el impacto que han tenido hasta ahora esos incrementos de las tasas de interés en la inflación de Canadá y el posible efecto que tendrán de aquí en adelante. Sin sorpresa, gran parte de la reducción que se ha registrado en la inflación general hasta el momento puede atribuirse a factores que están fuera del alcance de las autoridades monetarias canadienses. No obstante, el esfuerzo del Banco de Canadá está dando sus frutos. Estimamos que las políticas del banco central han restado hasta ahora aproximadamente 0.6 puntos porcentuales al nivel de inflación. Puesto que el efecto de la política monetaria tarda un cierto tiempo en manifestarse en la economía, este impacto continuará aumentando y llegará a cerca de 1 punto porcentual de la reducción total de la inflación de aquí a fines de 2024. Quizá no parezca mucho, pero equivale a la diferencia entre 3% y 2% en la tasa de inflación para 2025. Además, las medidas que ha estado tomando la Reserva Federal para controlar la inflación en Estados Unidos han apoyado también la labor del Banco de Canadá y han contribuido a reducir la inflación canadiense en 0.2 puntos porcentuales adicionales, lo que debería traducirse en poco más del doble de ese impacto durante el próximo año.

En Canadá, la inflación general ha caído en forma sustancial. Desde el máximo de 8.1% que alcanzó en junio de 2022, ha bajado hasta ubicarse actualmente en 3.3%. Esta reducción puede atribuirse a una amplia gama de factores que evaluamos empíricamente con nuestro modelo macroeconómico de la economía canadiense. El enfoque que usamos para modelar el comportamiento de la inflación es amplio, puesto que incluye variables como la brecha del producto, el precio del petróleo, la inflación de Estados Unidos, el tipo de cambio, el costo unitario de la mano de obra, un estimado de las presiones sobre las cadenas de suministro y las expectativas de inflación generadas a nivel interno. En primer lugar de la lista de factores que han repercutido en la evolución de la inflación se encuentra la reducción del precio internacional del petróleo en los últimos meses, aunque la normalización de las cadenas mundiales de suministro y el repliegue de la inflación en Estados Unidos han tenido también un efecto importante. La brecha del producto, que suele ser un factor determinante de la dinámica inflacionaria en Canadá, ha tenido hasta ahora un impacto relativamente pequeño en el control de la inflación porque la demanda reprimida, que aumenta el exceso de demanda, ha neutralizado en parte el efecto a la baja que ejerce la política monetaria sobre la brecha del producto.

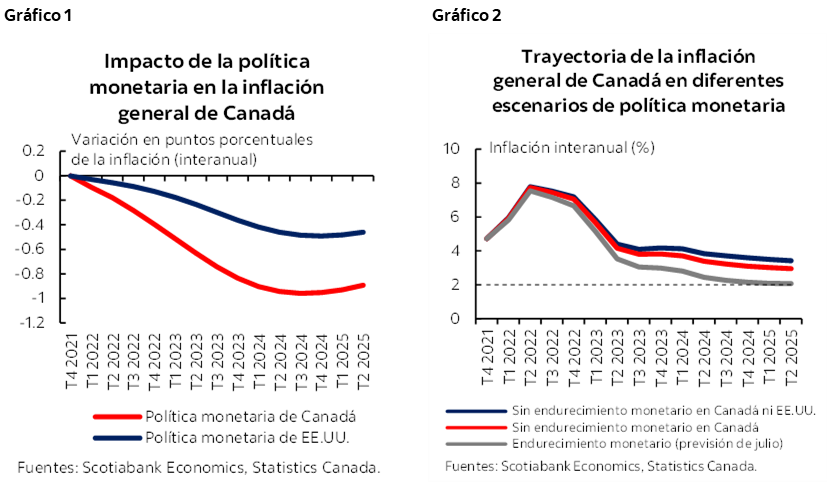

Para estimar el impacto que ha tenido la política monetaria en la inflación hasta el momento, retomamos la simulación que hicimos con nuestro modelo en el cuarto trimestre de 2021 e incorporamos dos trayectorias diferentes para las tasas de política monetaria: la trayectoria real de la política monetaria con la trayectoria que prevemos de aquí en adelante y la trayectoria que proyectamos en el tercer trimestre de 2021, en la que no anticipamos el aumento vertiginoso de la inflación y en la que asumimos que el Banco de Canadá subiría gradualmente las tasas de interés a su nivel neutral hasta 2025. La diferencia en el comportamiento de la inflación entre estos dos escenarios puede considerarse un estimado del impacto que han tenido las medidas del Banco de Canadá en respuesta al fuerte incremento de la inflación.

Los resultados dan a entender que las decisiones del Banco de Canadá han tenido un impacto significativo en la inflación, con ciertas salvedades. El gráfico 1 muestra el impacto hasta el momento y el impacto futuro previsto. Para el segundo trimestre de 2023, estimamos que la política monetaria de Canadá ha restado 0.6 puntos porcentuales al nivel de inflación acumulado. Aunque esto puede parecer pequeño si se compara con la reducción total que ha registrado la inflación hasta ahora, en realidad se trata de un impacto muy grande, debido a los movimientos históricos de la inflación y el tamaño de la banda de control (de 1% a 3%). Además, dado que la política monetaria se manifiesta con un cierto desfase, el impacto seguirá acumulándose en los próximos meses. En su punto de mayor impacto, la política monetaria habrá sido responsable de casi un punto porcentual completo de la caída de la inflación. En otras palabras, sin el endurecimiento monetario aplicado hasta ahora, en 2025 la inflación se situaría en cerca de 3% (gráfico 2).

Como la dinámica de inflación y crecimiento económico de Estados Unidos repercute también en la evolución de estos indicadores en Canadá, el aumento de las tasas de interés en Estados Unidos ha contribuido al control de la inflación canadiense. Con el mismo método que utilizamos para determinar el impacto de la política monetaria en Canadá, obtenemos que el alza de las tasas de interés de la Reserva Federal ha restado hasta ahora 0.2 puntos porcentuales adicionales a la inflación de Canadá y esperamos que ese impacto siga acumulándose de aquí a 2025 hasta alcanzar un máximo de 0.5 puntos porcentuales eliminados del nivel de inflación. En su punto de máximo impacto, la política monetaria estadounidense habrá reducido la inflación de Canadá en casi cerca la mitad del grado en que lo habrá hecho la política del Banco de Canadá.

Al interpretar estos resultados, es importante tomar en cuenta que los cambios en las tasas de interés solo tienen un impacto moderado en la brecha del producto y que la brecha del producto solo tiene un impacto moderado en la inflación. Se necesitan grandes movimientos en las tasas de interés para obtener un impacto razonablemente moderado en la inflación.

Estos resultados están evidentemente sujetos a una cierta incertidumbre. Nuestro modelo es una representación empírica y estimada de la economía de Canadá y no puede reflejar todas las complejidades de la situación que hemos vivido en los dos últimos años. Por ejemplo, las expectativas de inflación pueden haber respondido más, o menos, a las comunicaciones y la política del Banco de Canadá de lo que hemos estimado basándonos en los patrones históricos. Esto podría tener una gran influencia en el resultado. Puede ser también posible que el Banco de Canadá haya perdido cierta credibilidad con el tiempo debido a la distancia entre la inflación y la meta. Esto implicaría que el mecanismo de transmisión se ha debilitado, amortiguando con ello el impacto de la política monetaria en la economía y la inflación, con lo que quizá se requeriría un aumento aún más intenso de las tasas de interés para llegar al mismo resultado.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.